Collection de fichiers comptables “One-Page” (A4, prêts à imprimer)

Le kit malin pour des clôtures nettes, rapides et traçables

Dans un service comptable, le temps se gagne sur la clarté, la standardisation et la traçabilité. La collection “One-Page” répond à cet impératif : seize fiches A4 prêtes à l’emploi, chacune centrée sur un usage précis (facturation, rapprochement, TVA, immobilisations, etc.). Objectif : tout tenir sur une page, avec tableaux tracés, checklists opérationnelles et zones à renseigner. Vous pouvez les utiliser telles quelles, les imprimer pour les dossiers papier ou les intégrer à votre dossier de révision numérique.

Pourquoi des “One-Page” en comptabilité ?

- Standardisation : mêmes rubriques, même logique visuelle — on retrouve immédiatement l’info utile.

- Contrôle interne : chaque page embarque des points de contrôle (cases à cocher, signatures, synthèse).

- Traçabilité : datée, signée, classée — elle documente la diligence exécutée.

- Pilotage : une page = un sujet ; on visualise d’un coup d’œil l’état d’avancement.

Ce que contient la collection (16 modèles)

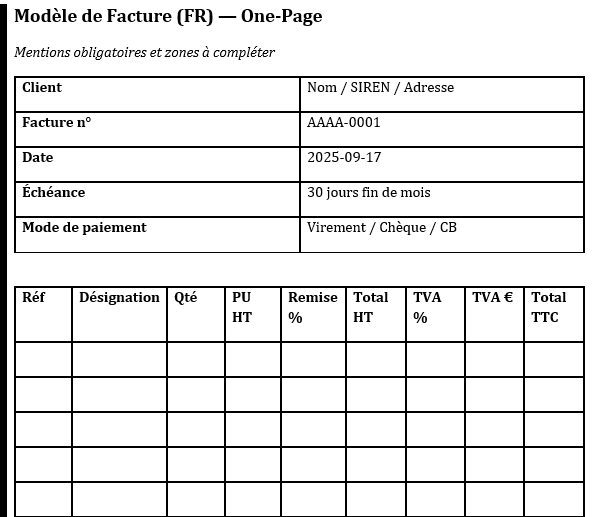

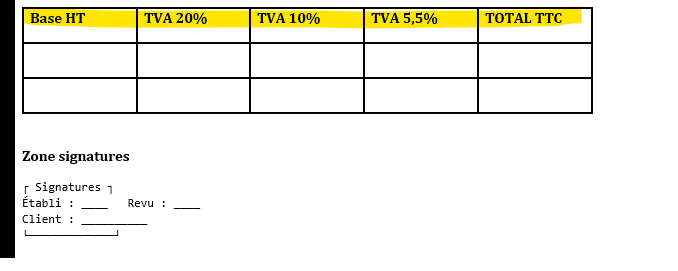

- Modèle de Facture (FR)

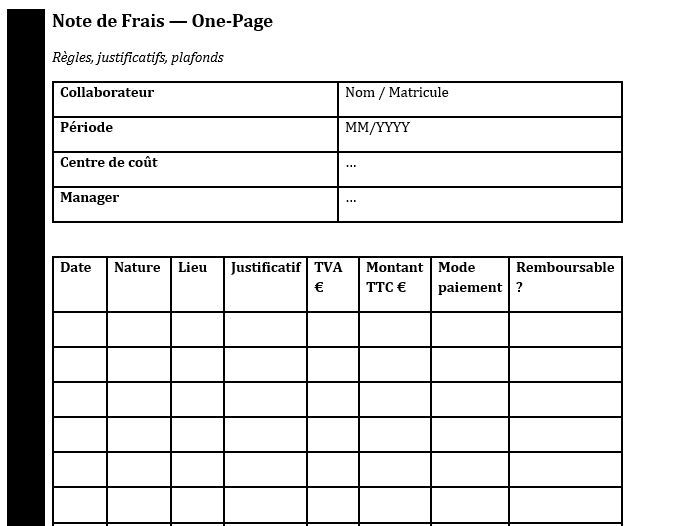

Mentions obligatoires, tableau des lignes (Qté, PU, HT, TVA, TTC), récap TVA par taux, zone signatures. - Note de Frais

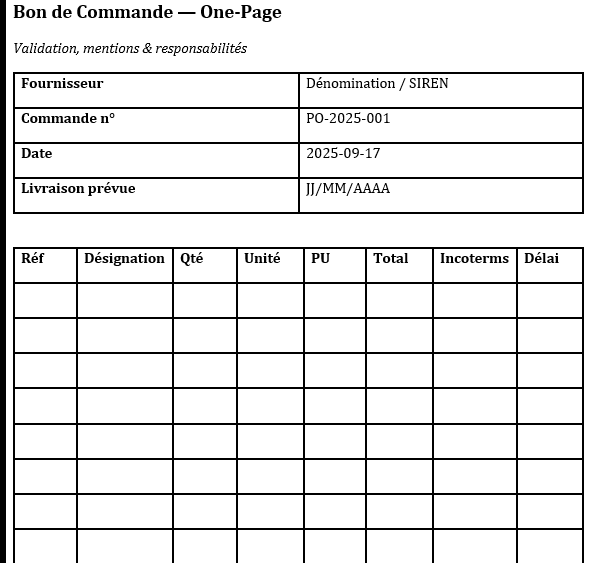

Tableau dépenses (date, nature, TVA, TTC, moyen de paiement), récap par nature (transport, hébergement, resto…), circuit de validation. - Bon de Commande (BC)

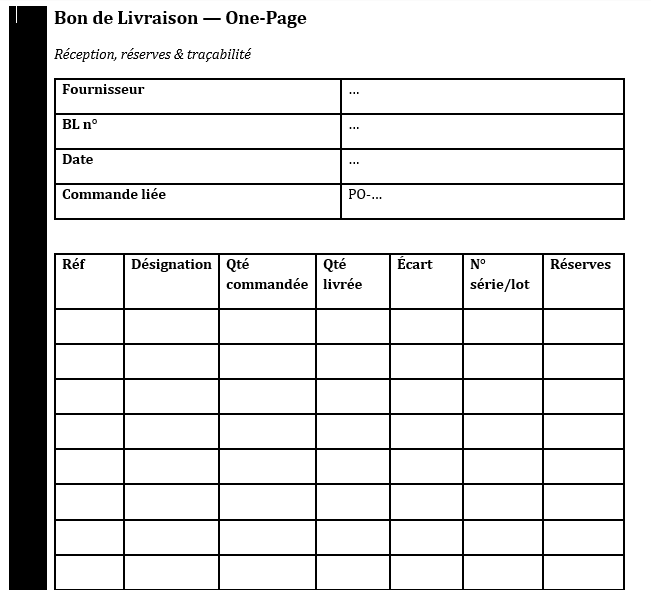

Lignes d’articles, conditions (Incoterms, délais), espace approbations (achats, budget, direction). - Bon de Livraison (BL)

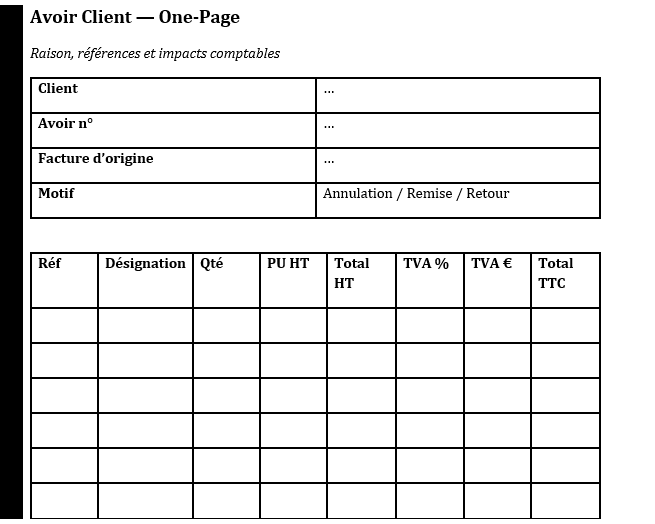

Contrôle réception (quantités, état, n° série/lot), zone réserves, lien au BC. - Avoir Client

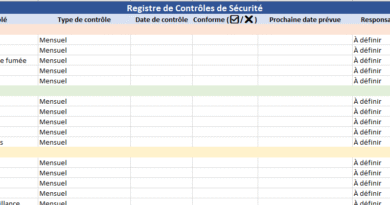

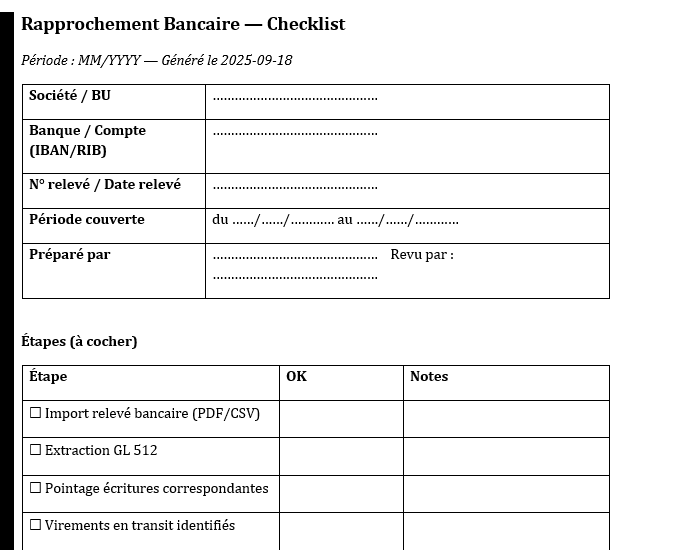

Lignes d’ajustement, motif, impacts TVA ; sert d’annexe à l’écriture d’avoir. - Rapprochement bancaire — Checklist

Étapes import relevé & GL 512, pointages, écart théorique, OD d’ajustement ; tableau synthèse (chèques non débités, virements en transit…). - Balance Âgée — Synthèse

Tranches (À échoir / 0–30 / 31–60 / 61–90 / 91–120 / 121+) et actions associées (relance, plan d’apurement). - Tableau d’Amortissement (linéaire)

Paramètres (valeur brute, durée, MEP), dotation, amort. cumulé, VNC sur une page. - Plan de Trésorerie — 13 semaines

Semaines S1…S13, encaissements, décaissements, solde final, encadré “rituels” (MAJ hebdo, arbitrages). - Journal de Caisse

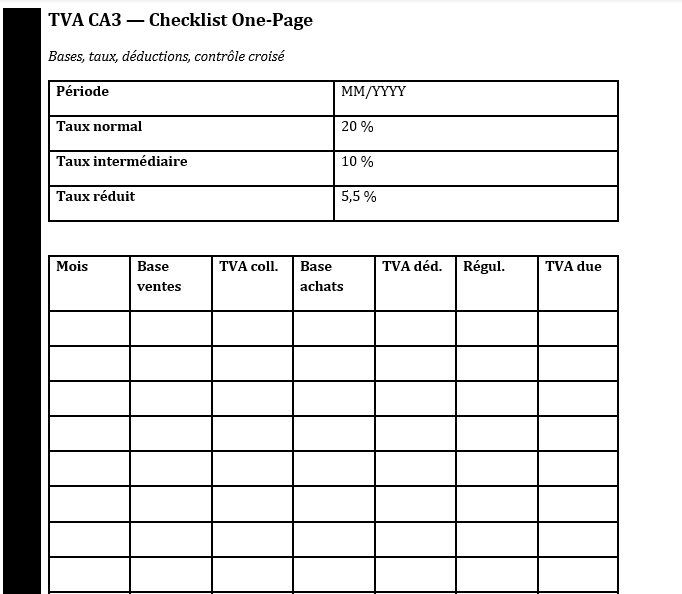

Ligne-à-ligne avec solde courant, contrôles (pièces, dépôts bancaires). - TVA CA3 — Checklist

Bases ventes/achats, TVA collectée/déductible, contrôles croisés 445x, rubriques de régularisations. - CCA / FAE — Fiche

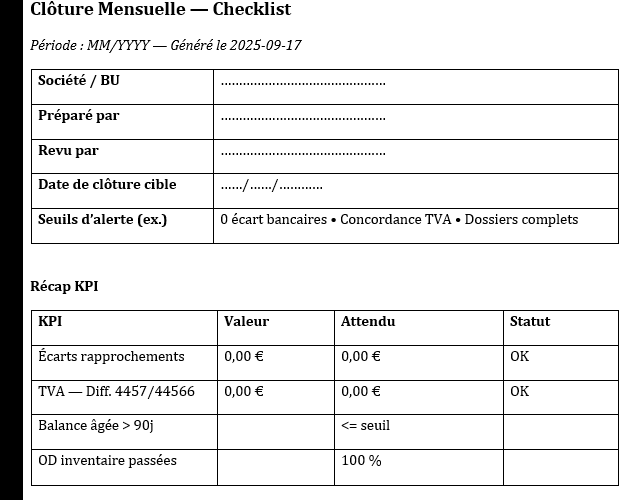

Période couverte, mensualisation, contre-passation — pour rattachements et étalements. - Clôture Mensuelle — Checklist

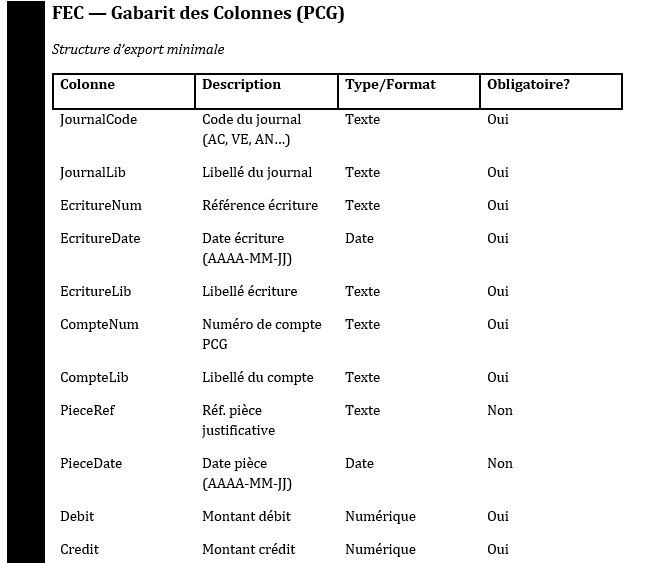

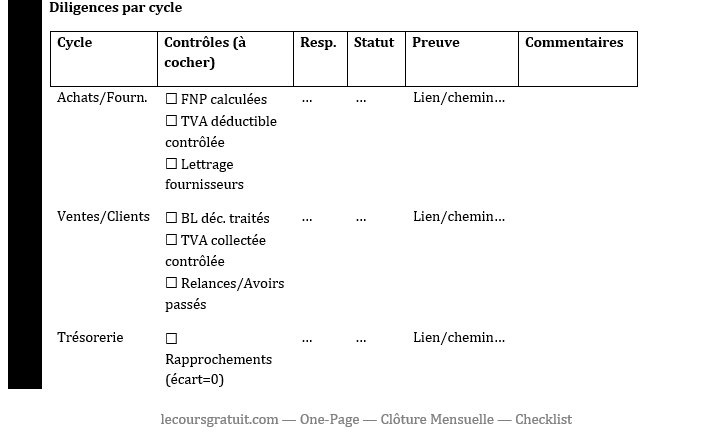

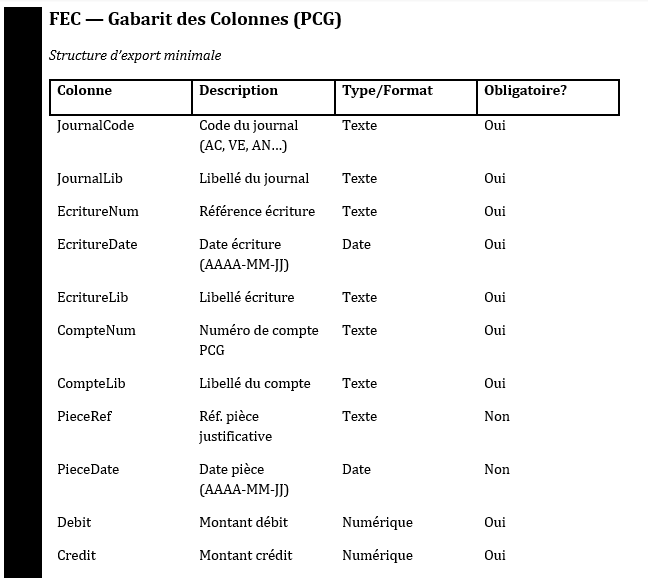

Diligences par cycle (achats, ventes, trésorerie, immo, paie, provisions, CCA/FAE, écritures d’inventaire), statut/notes. - FEC — Gabarit Colonnes (PCG)

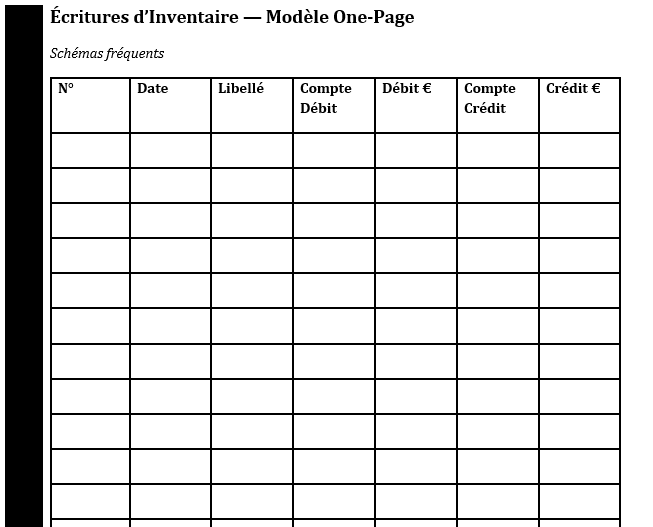

Rappel des champs usuels (JournalCode, EcritureNum, CompteNum, Debit, Credit…) avec statut obligatoire/conditionnel. - Écritures d’Inventaire — Modèle

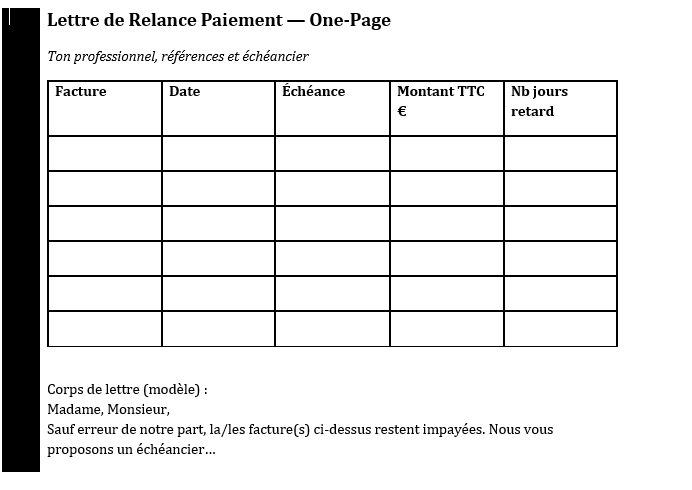

Journal type (date, libellé, comptes débit/crédit), rappels de schémas (6811/28x, 6815/15x, 491…). - Lettre de Relance Paiement

Tableau des factures en retard + corps de lettre professionnel (références, échéancier, pénalités).

La collection “One-Page” met l’accent sur l’essentiel : faire bien, vite, et prouvable. Elle structure vos cycles, sécurise vos clôtures et facilite la vie de toute l’équipe — du junior au CAC. Vous pouvez l’utiliser telle quelle, l’adapter à votre identité et, si besoin, la connecter à vos données pour une production semi-automatisée (versions Excel fournies pour les postes à calcul).

Design & ergonomie

- Marge verticale à gauche (bande visuelle) pour repères rapides.

- Tableaux tracés en noir, lisibles à l’écran comme à l’impression N&B.

- Hiérarchie claire : titres, sous-titres, blocs “récap”, signatures.

- Checklists partout où c’est pertinent (contrôles avant émission, contrôles de clôture, etc.).

Mode d’emploi (5 minutes par fiche)

- Renseigner l’en-tête : période, société/BU, préparé/par, revu/par, date.

- Compléter les tableaux : lignes d’articles, montants, dates, références.

- Cocher les contrôles effectués (et commenter si écart).

- Signer (préparateur + relecteur) — c’est la preuve d’exécution.

- Classer dans le dossier de révision (papier ou numérique) sous l’onglet adéquat.

Astuce : vous pouvez convertir chaque One-Page en PDF pour figer la version signée et la joindre en annexe à l’écriture correspondante dans votre ERP.

Où ces One-Page s’insèrent dans le dossier de révision

- Cycle ventes/clients : Modèle de facture, Avoir client, Balance âgée, Lettre de relance.

- Cycle achats/fournisseurs : Bon de commande, Bon de livraison, Balance âgée fournisseurs (varier l’intitulé), CCA/FAE.

- Cycle trésorerie : Rapprochement bancaire, Journal de caisse, Plan de trésorerie.

- Immobilisations : Tableau d’amortissement + fiches d’acquisition (option).

- Fiscalité : TVA CA3, FEC (gabarit).

- Clôture : Checklist mensuelle, Écritures d’inventaire.

Personnalisation (en quelques clics)

- Identité visuelle : logo, couleurs, largeur de la marge verticale (0,8 à 1,5 cm).

- Multi-entités : ajouter un champ Société/BU avec filtre.

- Langues : variantes FR/EN/AR pour vos filiales.

- Version Excel assortie : quand un calcul est utile (TVA, amortissements, balance âgée), un modèle Excel équivalent existe déjà dans le pack (formules + graphiques).

- Contrôles internes : seuils d’alerte (couleurs), liste des pièces justificatives, encadrés “Écart & action”.

Bonnes pratiques d’utilisation

- Datation & signatures systématiques : la fiche devient une preuve d’audit.

- Éviter les zones libres sans cadre : privilégier les tableaux à colonnes définies.

- Nommer les fichiers avec un préfixe horodaté (AAAA-MM) et un cycle (ex.

2025-07_Cloture_Checklist.pdf). - Archiver la version finalisée en PDF : le Word reste le gabarit.

- Mettre à jour les checklists à chaque évolution de votre contrôle interne.

⬇️⬇️

1) Modèle de Facture (FR)

Élément déterminant

Unicité & conformité de la facture (mentions légales + numérotation continue).

Champs clés

Client, SIREN/RCS, date de vente, lignes (Qté/PU), taux de TVA, conditions de règlement.

Contrôles

Numéro unique, correspondance BC → BL → Facture, taux TVA exacts, pénalités/Escompte.

Preuves à joindre

Devis/BC signé, BL, CGV, échange client (mail).

2) Note de Frais

Élément déterminant

Justificatif probant + respect de la politique interne (plafonds, natures).

Champs clés

Date, nature, TVA, moyen de paiement, centre de coût, approbateur.

Contrôles

TVA récupérable ou non, doublons, dépenses hors politique, kilométriques (barème).

Preuves à joindre

Tickets/factures nominatives, itinéraires, validation manager.

3) Bon de Commande (BC)

Élément déterminant

Engagement ferme & traçable (prix, quantité, délais, approbations).

Champs clés

Réf. fournisseur, Incoterms, prix unitaires, livrable/s, délai.

Contrôles

Budget disponible, circuit d’approbation, clauses pénalités/garanties.

Preuves à joindre

Devis, comparatif fournisseurs, validation achat/finance.

4) Bon de Livraison (BL)

Élément déterminant

Conformité réception (quantité/qualité) + réserves écrites à la livraison.

Champs clés

Qté commandée vs livrée, n° série/lot, état colis, date réception.

Contrôles

Écarts BC/BL, réserves transporteur, délais de contestation.

Preuves à joindre

Photos, BL signé, courriers de réserve.

5) Avoir Client

Élément déterminant

Lien exact avec la facture d’origine et ajustement TVA.

Champs clés

Motif (annulation/retour/remise), références initiales, montants HT/TVA/TTC.

Contrôles

Non-dépassement du TTC d’origine, TVA collectée corrigée, communication client.

Preuves à joindre

Demande/accord client, BL retour, facture initiale.

6) Rapprochement Bancaire — Checklist

Élément déterminant

Écart synthèse = 0 avec justification des montants en transit.

Champs clés

Solde relevé, écritures GL 512, chèques non débités, virements non crédités.

Contrôles

Pointages exhaustifs, coupures de période, OD d’ajustement documentées.

Preuves à joindre

Relevés bancaires, listing 512, états de pointage.

7) Balance Âgée — Synthèse

Élément déterminant

Exactitude des soldes & échéances + plan d’action par tranche.

Champs clés

À échoir, 0–30, 31–60, 61–90, 91–120, 121+, seuils de relance.

Contrôles

Lettrage à jour, avoirs non imputés, litiges, garanties/crédits.

Preuves à joindre

Balance auxiliaire, relances envoyées, accords d’échéancier.

8) Tableau d’Amortissement (linéaire)

Élément déterminant

Base amortissable, durée & MEP correctement paramétrées.

Champs clés

Valeur brute, durée, dotation N, cumulé, VNC.

Contrôles

Prorata temporis, sorties/cessions, cohérence PCG (28x/6811).

Preuves à joindre

Factures immo, PV de mise en service, décisions d’affectation.

9) Plan de Trésorerie — 13 semaines

Élément déterminant

Fiabilité des hypothèses (encaissements/décaissements) et seuil d’alerte.

Champs clés

Semaine S1–S13, solde initial/final, écarts réel vs prévision.

Contrôles

Synchronisation ventes/achats, scénario stress, priorisation paiements.

Preuves à joindre

Échéanciers clients/fournisseurs, pipeline commandes.

10) Journal de Caisse

Élément déterminant

Existence des pièces et cohérence du solde quotidien.

Champs clés

Date, pièce, libellé, entrées/sorties, solde courant.

Contrôles

Plafond caisse, dépôts réguliers, numérotation pièces.

Preuves à joindre

Tickets, bordereaux de dépôt, inventaire physique.

11) TVA CA3 — Checklist

Élément déterminant

Cohérence bases & 445x et rattachement période (cut-off).

Champs clés

Bases ventes/achats par taux, TVA collectée/déductible, régularisations.

Contrôles

Différences 4457/44566, exonérations, pro-rata, encaissements si régime.

Preuves à joindre

Exports ventes/achats, déclarations, justificatifs d’exonération.

12) CCA / FAE — Fiche

Élément déterminant

Juste périodisation (mois couverts) + contre-passation planifiée.

Champs clés

Début/fin, mensualité, comptes 486/487, justificatif (contrat, assurance).

Contrôles

Frontière bilan/P&L, calcul d’étalement, dénouement au bon mois.

Preuves à joindre

Contrats, factures d’abonnements/assurances, tableaux d’étalement.

13) Clôture Mensuelle — Checklist

Élément déterminant

Complétude des cycles et traçabilité des revues (signatures).

Champs clés

Achats, Ventes, Trésorerie, Immo, Paie, Provisions, CCA/FAE, Inventaire.

Contrôles

Cut-off, écritures d’inventaire, justificatifs archivés, anomalies traitées.

Preuves à joindre

Listes de contrôle signées, journaux, balances, rapprochements.

14) FEC — Gabarit Colonnes (PCG)

Élément déterminant

Exhaustivité & format (ordre, types, encodage) + équilibre écritures.

Champs clés

JournalCode/Lib, EcritureNum/Date, CompteNum/Lib, Débit/Crédit, pièces, lettrage.

Contrôles

Pas de ligne avec débit & crédit > 0, dates ISO, auxiliaires 401/411 cohérents.

Preuves à joindre

Extract FEC, rapport de validation, règles d’export.

15) Écritures d’Inventaire — Modèle

Élément déterminant

Justification de chaque OD (méthode & pièce) et schéma PCG correct.

Champs clés

Amortissements 6811/28x, provisions 6815/15x, dépréciations 68174/491, stocks 603/3xx.

Contrôles

Calculs sourcés, signatures préparateur/relecteur, coupures de période.

Preuves à joindre

Tableaux d’amort., évaluations risques, inventaires physiques.

16) Lettre de Relance Paiement

Élément déterminant

Précision factuelle (réfs, montants, dates) + positionnement courtois/ferme.

Champs clés

Factures, échéances, jours de retard, proposition d’échéancier.

Contrôles

Base légale pénalités, historique relances, contraintes client (litige ?).

Preuves à joindre

Courriels, accusés, accords d’échelonnement signés.

Astuce finale (transverse)

Ajoutez un bloc “Écarts & actions” si vous avez des process d’amélioration continue.

“Élément déterminant” = point de bascule : si cet élément est faux/incomplet, la fiche ne prouve plus correctement la diligence.

Conservez toujours pièces & validations sous la One-Page (PDF agrafé au dossier ou hyperlien dans le dossier numérique).

FAQ

Ces modèles couvrent-ils les obligations légales ?

Ils intègrent les mentions usuelles et les diligences de base. Pour des cas spécifiques (TVA à l’encaissement, secteurs réglementés), ajoutez vos clauses internes.

Peut-on les relier à l’ERP ?

Oui, en générant des exports (PDF/Word) rattachés aux pièces comptables ou en version Excel qui consomme un export du journal.

Impression N&B ?

Prévu : contrastes suffisants et bordures noires.