Comptabilité immobilière : principes, plan comptable et modèles Excel prêts à l’emploi

Modèles Excel de comptabilité immobilière avec plan comptable complet

Ce que couvre réellement ce guide complet de comptabilité immobilière

- Principes fondamentaux de la comptabilité immobilière

- Plan comptable immobilier détaillé

- Comptabilité SCI

- Gestion comptable des loyers

- Charges locatives et régularisations

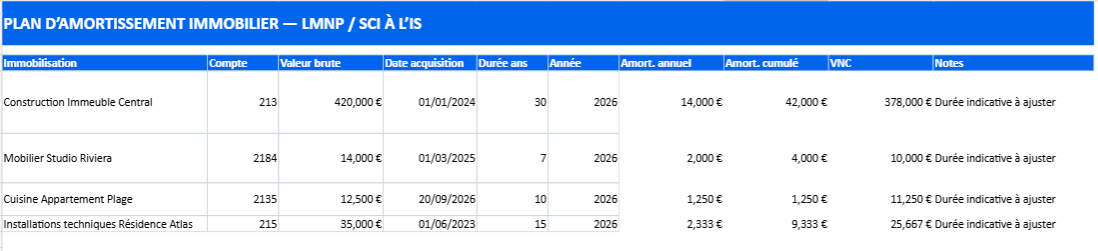

- Amortissements immobiliers

- TVA immobilière

- Écritures comptables immobilières

- Gestion locative sous Excel

- Modèles Excel prêts à l’emploi

- Cas pratiques et exemples concrets

- Erreurs fréquentes en immobilier

- Suivi des revenus fonciers

- Répartition des charges en copropriété

- Tableaux de bord immobiliers

L’immobilier conserve, dans l’imaginaire collectif, une forme de stabilité rassurante. Un appartement loué, quelques biens transmis au fil du temps, une SCI familiale discrètement administrée : l’ensemble donne parfois l’impression d’un patrimoine presque autonome, capable de produire des revenus réguliers sans véritable complexité de gestion.

La réalité se révèle pourtant beaucoup plus nuancée.

Derrière les loyers encaissés se déploie une mécanique financière dense, faite de charges variables, d’arbitrages fiscaux, de travaux imprévus, de trésoreries fragiles et d’équilibres parfois précaires. À mesure que les coûts de rénovation augmentent, que les réglementations énergétiques se durcissent et que la fiscalité immobilière se sophistique, la gestion d’un patrimoine exige désormais une précision bien éloignée de l’image traditionnelle de la « pierre tranquille ».

Dans ce contexte, la comptabilité immobilière change progressivement de statut. Longtemps cantonnée à une fonction administrative ou déclarative, elle devient un instrument central de lecture patrimoniale. Une manière, aussi, de reprendre le contrôle sur un univers où les marges se réduisent souvent plus vite qu’on ne l’imagine.

Comptabilité immobilière

│

├── SCI

├── Gestion locative

├── TVA

├── Charges

├── Loyers

├── Syndic

├── Amortissements

├── Fiscalité

├── Tableau Excel

├── Rentabilité

└── Revenus fonciers

Une discipline devenue indispensable dans l’immobilier moderne

Comprendre ce qu’un bien rapporte réellement

La première illusion de l’investissement immobilier réside souvent dans le montant du loyer. Beaucoup de propriétaires raisonnent encore à partir d’une logique simple : un bien loué régulièrement serait, par définition, un bien rentable.

Or la réalité comptable raconte fréquemment une autre histoire.

Entre les frais de copropriété, la taxe foncière, les assurances, les dépenses d’entretien, les périodes de vacance locative ou les réparations techniques, la rentabilité réelle s’érode parfois silencieusement. Certaines charges apparaissent immédiatement ; d’autres s’installent progressivement, presque discrètement, jusqu’à modifier profondément l’équilibre financier d’un actif.

La comptabilité immobilière permet précisément de révéler cette réalité souvent moins visible.

Elle ne se limite pas à enregistrer des opérations. Elle met en perspective les flux financiers, distingue les dépenses structurelles des coûts exceptionnels et offre une lecture beaucoup plus fidèle de la performance d’un patrimoine.

Une gestion qui dépasse largement la question fiscale

Réduire la comptabilité immobilière à une obligation fiscale serait une erreur de lecture.

Certes, la fiscalité demeure centrale. Régime réel, SCI à l’IS, amortissements, revenus fonciers ou location meublée influencent directement les résultats financiers. Pourtant, l’enjeu dépasse aujourd’hui la seule conformité administrative.

La comptabilité immobilière joue désormais un rôle de pilotage.

Elle permet de suivre les équilibres de trésorerie, d’anticiper les besoins de financement, d’évaluer le poids réel des charges et d’identifier les actifs les plus fragiles d’un portefeuille immobilier.

Cette évolution traduit une transformation plus profonde du marché. L’investisseur immobilier contemporain agit de moins en moins comme un simple propriétaire. Il adopte progressivement les réflexes d’un gestionnaire d’actifs.

Principes de la comptabilité immobilière

La comptabilité immobilière couvre plusieurs univers : transaction, gestion locative, copropriété, revenus fonciers, TVA, marchand de biens et promotion immobilière. Elle permet de suivre les flux, d’enregistrer les opérations, de contrôler les charges et de produire une information fiable pour le propriétaire, le gestionnaire, le syndic ou l’investisseur.

Transaction immobilière

La comptabilité de la transaction immobilière suit les honoraires, les encaissements, les reversements, les séquestres et les opérations liées à la vente ou à l’achat d’un bien.

Gestion locative

Elle organise les loyers, les dépôts de garantie, les charges locatives, les réparations locatives, les relances, les quittances et le compte rendu de gérance.

Règles d’enregistrement

Chaque opération doit être rattachée au bon compte, à la bonne période et au bon justificatif : loyer, charge, travaux, taxe, avance, régularisation ou produit exceptionnel.

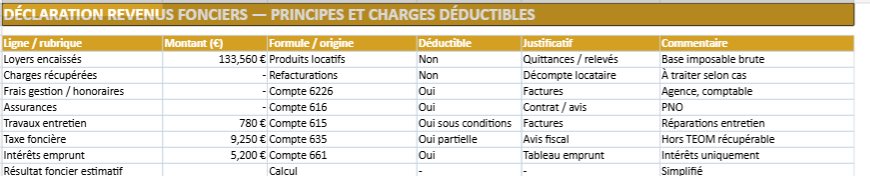

Revenus fonciers

Les déclarations de revenus fonciers reposent sur des principes précis : loyers imposables, charges déductibles ligne à ligne, intérêts d’emprunt, travaux, assurances et taxes.

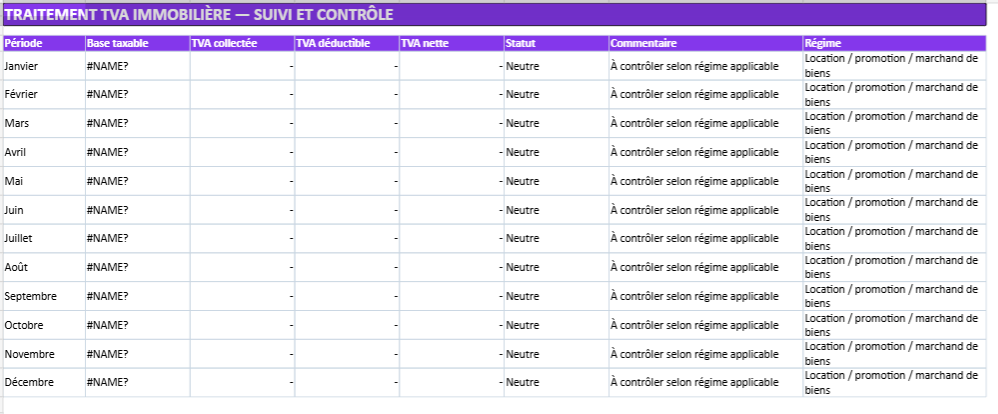

TVA immobilière

Le traitement de la TVA dépend de la nature de l’activité : location soumise ou non soumise, promotion immobilière, marchand de biens, travaux, récupération ou régularisation.

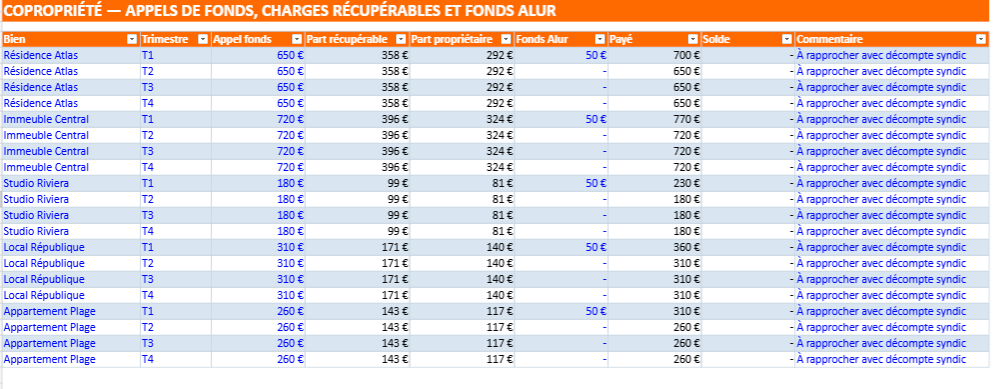

Copropriété

La comptabilité de copropriété suit les appels de fonds, les charges récupérables, les régularisations, les annexes comptables, le Fonds Alur et la clôture annuelle des comptes.

Champs d’application à maîtriser

La comptabilité immobilière s’étend aussi à l’activité de marchand de biens, à la promotion immobilière, aux contrôles comptables, aux nouvelles obligations réglementaires et aux difficultés pratiques liées aux régularisations, aux charges récupérables et à la correcte ventilation des opérations.

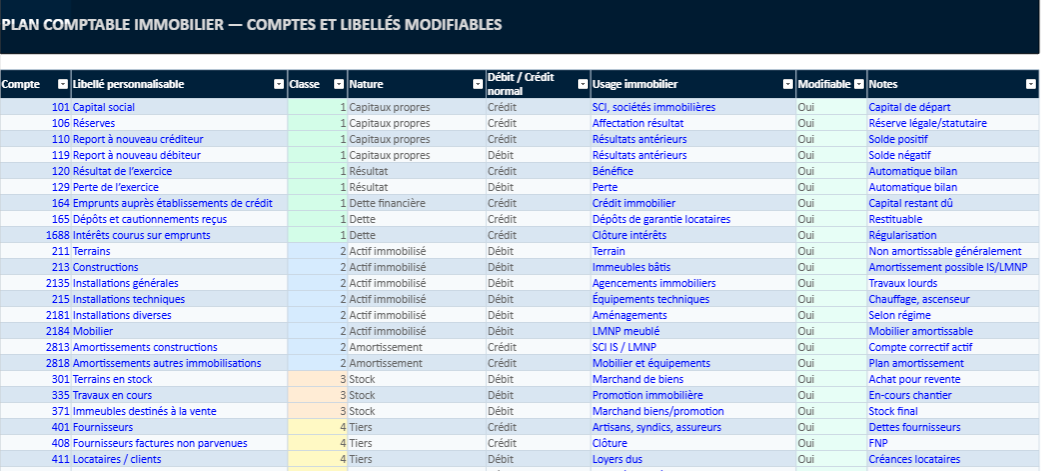

Plan comptable immobilier Excel

La comptabilité immobilière paraît souvent technique au premier regard. Entre les loyers, les charges, les travaux, les amortissements, les comptes de copropriété ou les opérations de SCI, il devient facile de se perdre dans les numéros de comptes et les écritures comptables.

Ce modèle Excel a justement été pensé pour rendre cette lecture plus simple, plus claire et beaucoup plus visuelle.

Organisé par classes comptables colorées, il permet de retrouver rapidement les principaux comptes utilisés dans la gestion immobilière : produits locatifs, emprunts, fournisseurs, charges de copropriété, amortissements, trésorerie, travaux ou comptes associés.

Le fichier s’adresse aussi bien :

- aux propriétaires bailleurs ;

- aux SCI familiales ;

- aux investisseurs LMNP ;

- aux étudiants en comptabilité ;

- aux gestionnaires locatifs ;

- aux professionnels de l’immobilier.

Prise en main du fichier de comptabilité immobilière

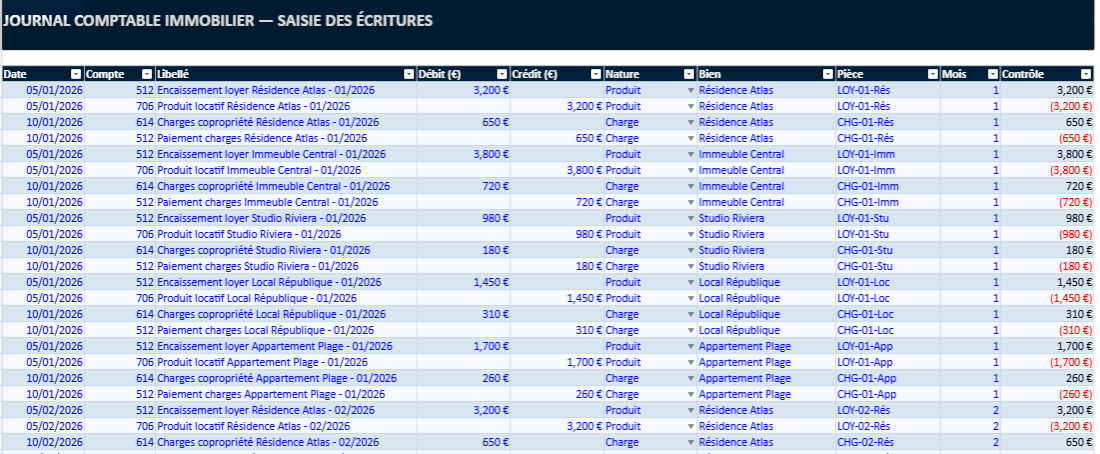

Ce fichier Excel aide à organiser la comptabilité immobilière d’un patrimoine, d’une SCI, d’une activité LMNP ou d’une gestion locative. Il centralise les comptes, les écritures, les loyers, les charges, la trésorerie, les amortissements et les principaux états financiers.

Vérifiez les comptes proposés, puis ajoutez, modifiez ou supprimez les lignes selon votre activité.

Saisissez chaque opération : loyer encaissé, charge, travaux, emprunt, TVA ou mouvement bancaire.

Les écritures alimentent les synthèses : produits, charges, résultat net et contrôle des soldes.

Suivez l’actif, le passif, les emprunts, la trésorerie, les comptes associés et les résultats.

| Onglet | Rôle | Action utilisateur |

|---|---|---|

| Dashboard | Vue globale des indicateurs immobiliers. | Lire les KPIs et repérer les alertes. |

| Journal comptable | Base principale des écritures. | Saisir date, compte, libellé, débit, crédit et bien concerné. |

| Plan comptable | Liste des comptes immobiliers. | Adapter les comptes à votre SCI, LMNP ou gestion locative. |

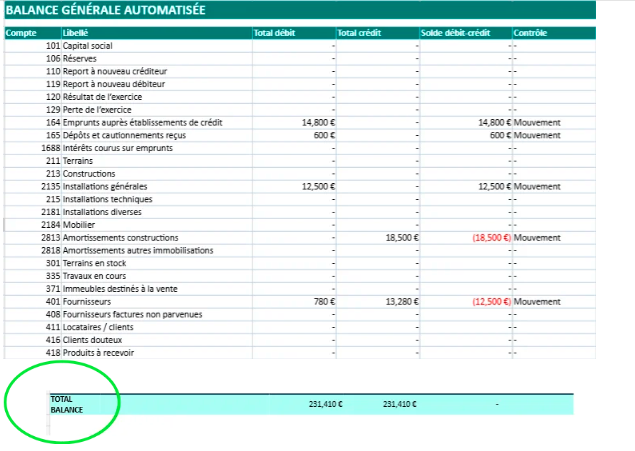

| Bilan / Résultat | Synthèse financière. | Contrôler actif, passif, produits, charges et résultat. |

Conseil d’utilisation : commencez toujours par remplir le plan comptable, puis saisissez les opérations dans le journal. Les tableaux de synthèse permettent ensuite de suivre la rentabilité, la trésorerie et la cohérence globale de votre comptabilité immobilière.

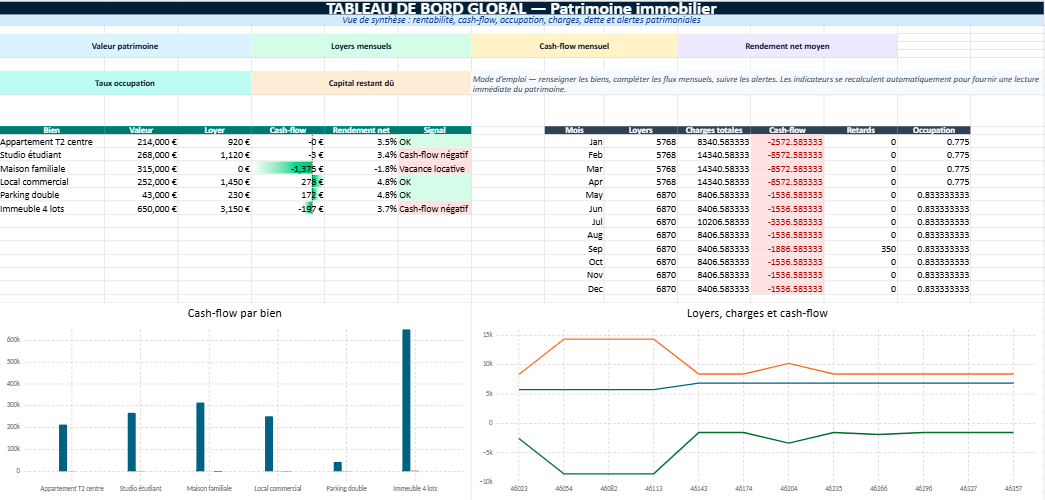

Tableau de bord patrimoine immobilier Excel

Ce modèle Excel propose une vision globale du patrimoine immobilier à travers un dashboard premium réunissant les principaux indicateurs financiers : loyers, charges, crédits, travaux, rentabilité, trésorerie et taux d’occupation.

Il permet de suivre plusieurs biens sur une seule interface, d’identifier rapidement les actifs les plus performants et de repérer les écarts grâce à des graphiques automatiques, des KPIs colorés et des alertes visuelles.

Suivi consolidé du patrimoine.

Rentabilité, charges, cash-flow.

Lecture rapide des performances.

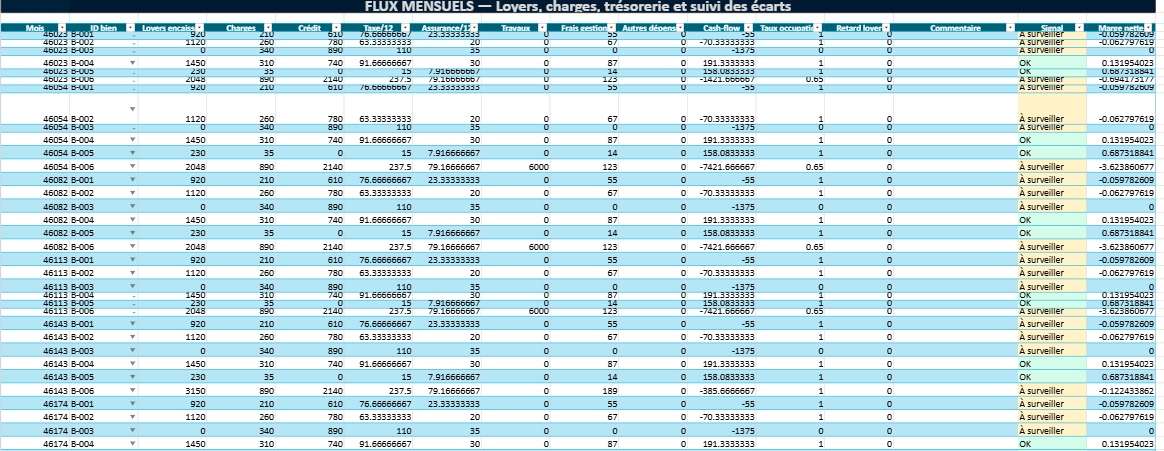

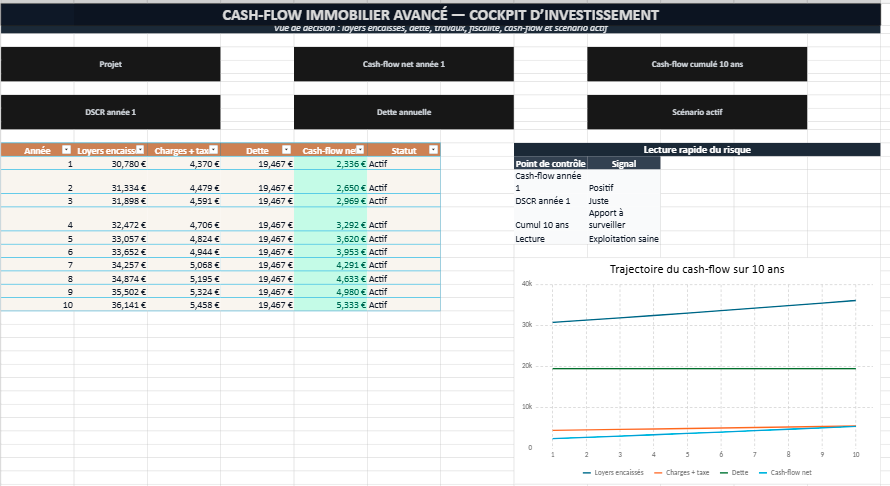

Cash-flow immobilier avancé dans Excel

Ce modèle Excel propose un véritable cockpit de pilotage financier pour analyser le cash-flow immobilier avec précision : loyers, charges, crédit, fiscalité estimative, travaux, vacance locative et trésorerie nette.

Conçu pour les investisseurs qui veulent anticiper leurs marges, il permet de comparer plusieurs scénarios, de projeter les flux sur plusieurs années et d’identifier rapidement les périodes de tension financière grâce à des indicateurs visuels et des graphiques automatiques.

Lecture mensuelle et annuelle.

Prudent, central, optimiste.

Repérage rapide des tensions.

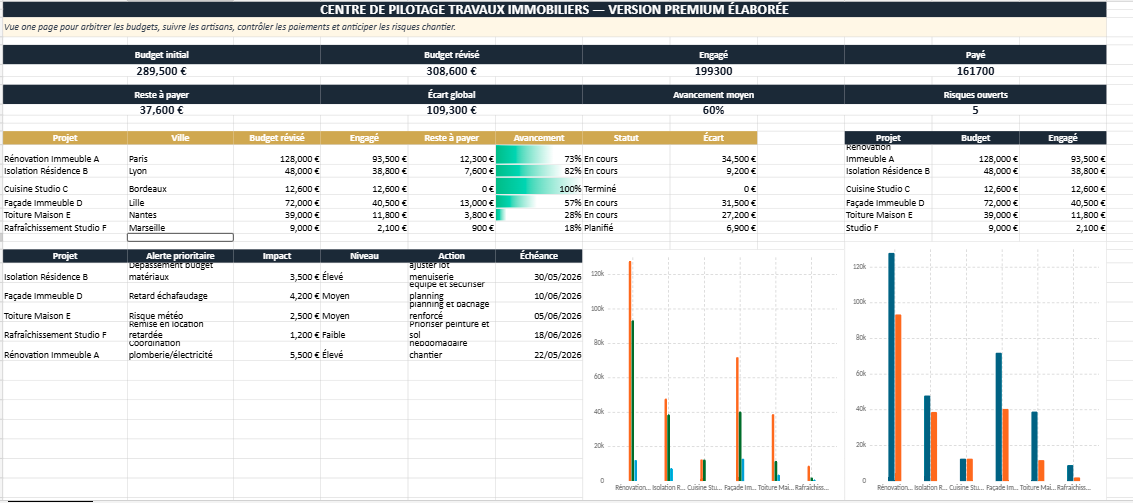

Suivi travaux immobiliers Excel

Ce modèle Excel premium permet de piloter les travaux et rénovations immobilières depuis une interface claire : budget prévisionnel, dépenses réelles, planning chantier, avancement des tâches et alertes de dépassement.

Il offre une vision structurée pour suivre plusieurs projets, comparer les budgets aux coûts engagés et garder le contrôle sur les délais, les artisans, les priorités et les risques chantier.

Prévisionnel, réel et écart.

Tâches, dates et responsables.

Retards, risques et dépassements.

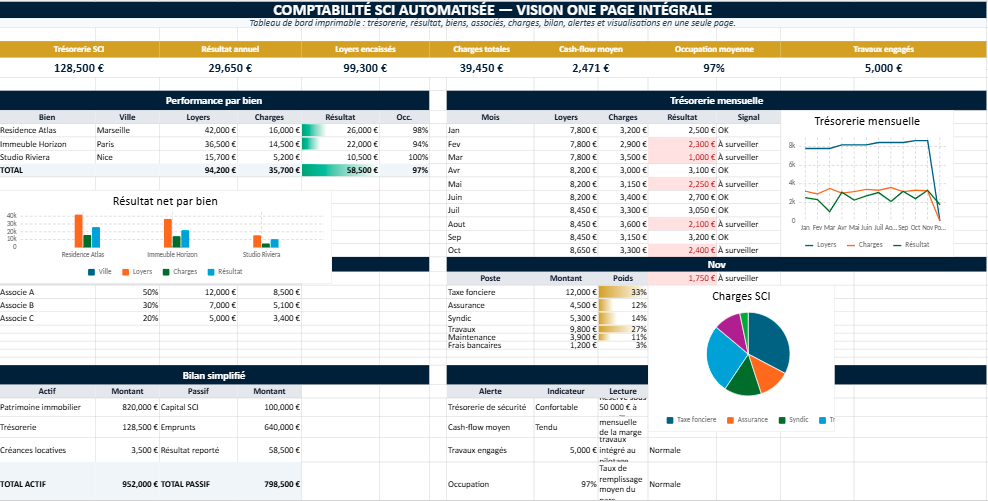

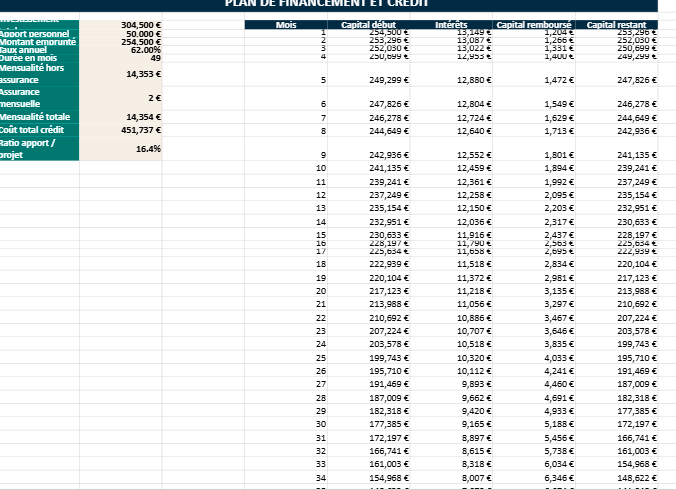

Comptabilité SCI automatisée Excel

Ce modèle Excel premium aide à piloter une SCI immobilière avec une vue claire des loyers, charges, associés, comptes courants, trésorerie et résultats par bien.

Il centralise les principales données comptables dans une interface structurée, avec dashboard SCI, journal comptable, bilan simplifié, suivi fiscal et graphiques automatiques.

Vue financière synthétique.

Apports et comptes courants.

Actif, passif et résultat.

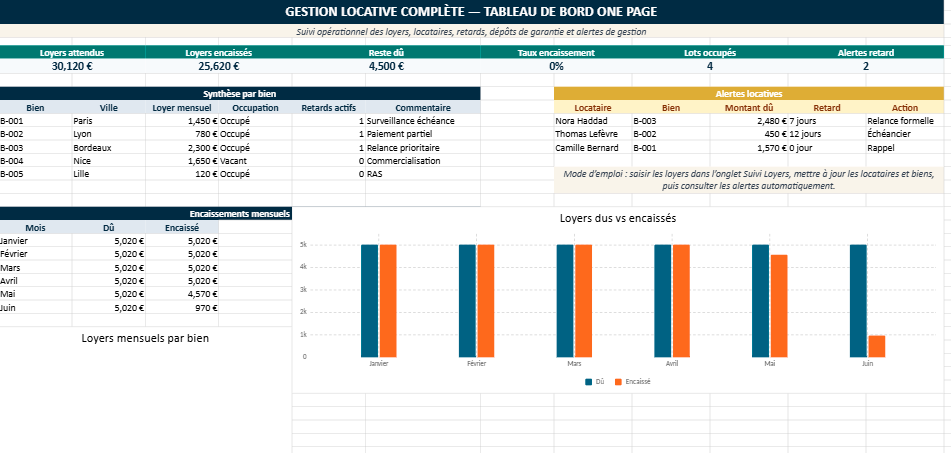

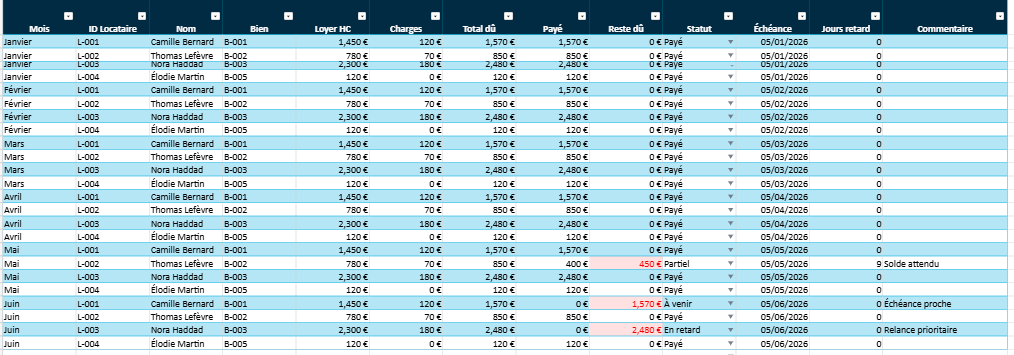

Gestion locative complète Excel

Ce modèle Excel premium permet de suivre une gestion locative complète depuis une seule interface : biens, locataires, loyers, échéances, relances, dépôts de garantie et alertes de paiement.

Il offre une vision claire des encaissements, des retards et de l’occupation des logements, avec un dashboard one page, des indicateurs automatiques et des graphiques lisibles.

Encaissements, retards et échéances.

Contrats, dépôts et coordonnées.

Alertes visuelles et suivi paiement.

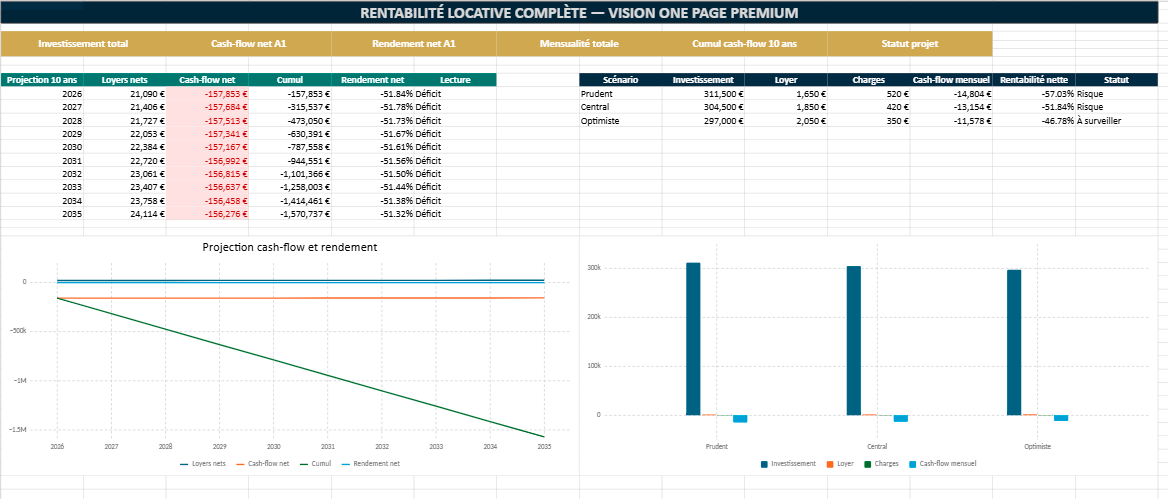

Rentabilité locative complète Excel

Ce modèle Excel premium permet d’analyser la rentabilité locative d’un investissement immobilier avec une vision complète : prix d’achat, frais, loyers, charges, crédit, fiscalité, cash-flow et rendement net.

Il aide à comparer plusieurs hypothèses avant achat grâce à des scénarios prudent, central et optimiste, une projection sur 10 ans, des indicateurs automatiques et des graphiques de synthèse.

Rendement réel après charges.

Trésorerie mensuelle estimée.

Hypothèses prudent, central, optimiste.

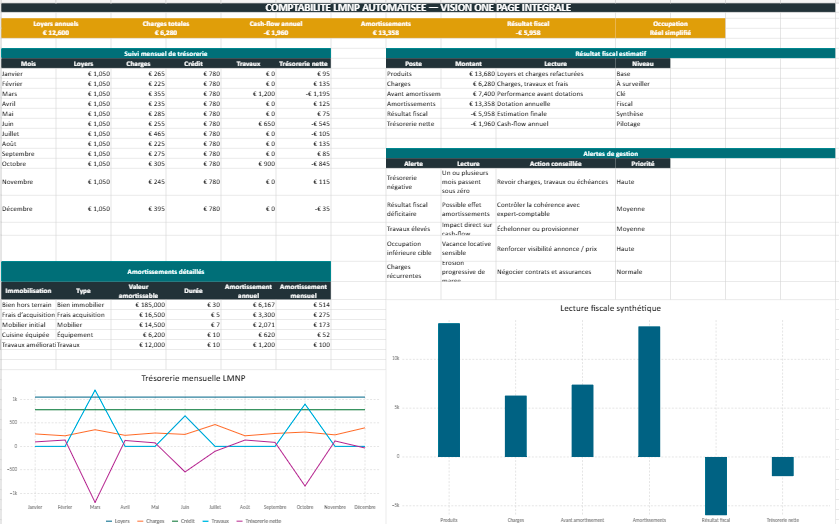

Comptabilité LMNP automatisée Excel

Ce modèle Excel premium permet de suivre une activité LMNP avec une vision claire des loyers, charges, crédit, amortissements, résultat fiscal estimatif et trésorerie.

Il centralise les données essentielles dans une vue one page, avec indicateurs automatiques, graphiques lisibles et alertes pour mieux piloter la rentabilité d’un bien meublé.

Suivi du bien, mobilier et travaux.

Estimation après charges.

Cash-flow et loyers nets.

Cas pratiques : enregistrements comptables immobiliers et calculs

La comptabilité immobilière repose sur des opérations très concrètes : encaissement d’un loyer, paiement d’une facture de travaux, régularisation des charges ou calcul d’une rentabilité locative. Cet encart illustre plusieurs écritures comptables avec des montants réalistes et une logique de traitement simplifiée.

Exemple 1 — Encaissement d’un loyer mensuel

Une SCI encaisse un loyer de 1 250 € pour un appartement situé à Lyon. Le locataire règle directement par virement bancaire.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 512 | Banque | 1 250 € | — |

| 706 | Produits locatifs | — | 1 250 € |

Exemple 2 — Paiement de travaux de réparation

Une fuite d’eau nécessite une intervention de plomberie facturée 780 € TTC. Le règlement est effectué immédiatement par virement.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 615 | Entretien et réparations | 780 € | — |

| 512 | Banque | — | 780 € |

Exemple 3 — Calcul de rentabilité locative nette

Un appartement acheté 210 000 € génère un loyer annuel de 13 200 €. Les charges annuelles atteignent 3 450 €.

13 200 € − 3 450 € = 9 750 €

Rentabilité nette :

9 750 € ÷ 210 000 × 100 = 4,64 %

Exemple 4 — Régularisation des charges locatives

Le locataire a versé 1 080 € de provisions pour charges durant l’année. Les charges réelles calculées par le syndic atteignent finalement 1 240 €.

1 240 € − 1 080 € = 160 € à réclamer au locataire

Tableau d’enregistrement — Comptabilité immobilière

Ce tableau indique les comptes à débiter, les comptes à créditer, le libellé conseillé et le calcul à effectuer pour les opérations immobilières les plus fréquentes.

| Opération | Libellé à saisir | Compte débit | Montant débit | Compte crédit | Montant crédit | Calcul / contrôle | Vigilance |

|---|---|---|---|---|---|---|---|

| Loyer encaissé | Loyer appartement Paris — janvier 2026 | 512 Banque | 1 250 € | 706 Produits locatifs | 1 250 € | Loyer mensuel × 12 = 15 000 € / an | Bien rattacher le loyer au mois concerné. |

| Loyer impayé | Constat loyer impayé — février 2026 | 411 Locataire | 1 250 € | 706 Produits locatifs | 1 250 € | Somme due − somme reçue = impayé | Suivre relance, mise en demeure et règlement partiel. |

| Encaissement impayé | Règlement loyer impayé — février 2026 | 512 Banque | 1 250 € | 411 Locataire | 1 250 € | Solde locataire après paiement = 0 € | Lettrer le règlement avec la créance initiale. |

| Dépôt de garantie reçu | Dépôt garantie locataire — entrée dans les lieux | 512 Banque | 900 € | 165 Dépôts et cautionnements reçus | 900 € | Dépôt à restituer = dépôt − retenues justifiées | Ce montant n’est pas un produit locatif. |

| Restitution dépôt de garantie | Restitution dépôt garantie — sortie locataire | 165 Dépôts et cautionnements reçus | 780 € | 512 Banque | 780 € | 900 € − 120 € retenus = 780 € restitués | Justifier toute retenue par état des lieux ou facture. |

| Charges de copropriété | Appel de fonds syndic — 1er trimestre | 614 Charges locatives et copropriété | 680 € | 401 Syndic fournisseur | 680 € | 680 € × 4 = 2 720 € / an | Séparer charges récupérables et non récupérables. |

| Paiement syndic | Règlement appel de fonds syndic | 401 Syndic fournisseur | 680 € | 512 Banque | 680 € | Dette fournisseur soldée après règlement | Lettrer avec l’appel de fonds correspondant. |

| Travaux d’entretien | Facture plomberie — réparation fuite | 615 Entretien et réparations | 780 € | 401 Fournisseur travaux | 780 € | Charge immédiate = 780 € | Distinguer réparation, amélioration et immobilisation. |

| Paiement travaux | Règlement facture plomberie | 401 Fournisseur travaux | 780 € | 512 Banque | 780 € | Dette fournisseur soldée = 0 € | Conserver facture et preuve de paiement. |

| Taxe foncière | Avis taxe foncière 2026 | 635 Impôts et taxes | 1 850 € | 447 État — impôts à payer | 1 850 € | 1 850 ÷ 12 = 154 € / mois | Identifier les fractions non récupérables. |

| Assurance propriétaire | Prime assurance PNO annuelle | 616 Primes d’assurance | 420 € | 401 Assureur | 420 € | 420 ÷ 12 = 35 € / mois | Rattacher la charge à la bonne période. |

| Mensualité emprunt | Échéance emprunt immobilier — janvier | 164 Emprunt 661 Intérêts d’emprunt | 610 € 310 € | 512 Banque | 920 € | Capital = 920 − 310 = 610 € | Séparer capital remboursé et intérêts. |

| Apport associé SCI | Avance associé pour travaux | 512 Banque | 5 000 € | 455 Compte courant associé | 5 000 € | Dette SCI envers associé = 5 000 € | Tracer chaque avance et remboursement. |

| Amortissement annuel | Amortissement mobilier LMNP | 681 Dotations aux amortissements | 2 000 € | 281 Amortissements immobilisations | 2 000 € | 14 000 ÷ 7 ans = 2 000 € / an | Respecter le plan d’amortissement. |

Comptabilité immobilière : Les charges, ce centre de gravité souvent sous-estimé

Une rentabilité qui se joue dans les détails

Dans l’immobilier, les revenus attirent naturellement l’attention. Pourtant, ce sont souvent les charges qui décident de la performance réelle d’un investissement.

Certaines dépenses restent parfaitement identifiables :

- taxe foncière ;

- assurance ;

- syndic ;

- remboursement d’emprunt.

D’autres s’installent plus lentement :

- maintenance répétitive ;

- vieillissement des équipements ;

- surcoûts énergétiques ;

- petites réparations successives ;

- vacance locative intermittente.

Pris isolément, ces montants paraissent parfois secondaires. Additionnés sur plusieurs années, ils modifient profondément la rentabilité d’un bien.

C’est précisément ici que la logique comptable prend tout son sens. Elle apporte une vision consolidée, capable de montrer ce que l’on perçoit rarement au quotidien : l’érosion progressive des marges.

L’importance croissante des travaux et de la rénovation

La question des travaux occupe désormais une place centrale dans la gestion immobilière.

Les nouvelles exigences énergétiques, l’évolution des normes et le vieillissement d’une partie importante du parc immobilier européen imposent des investissements parfois lourds. Isolation, chauffage, ventilation ou rénovation structurelle représentent des coûts que beaucoup de propriétaires avaient longtemps sous-estimés.

La comptabilité immobilière permet alors de mesurer précisément :

- le coût réel des rénovations ;

- leur impact sur la rentabilité ;

- leur amortissement dans le temps ;

- les besoins futurs d’investissement.

Cette capacité d’anticipation devient essentielle dans un marché où la performance énergétique influence désormais directement la valeur d’un bien.

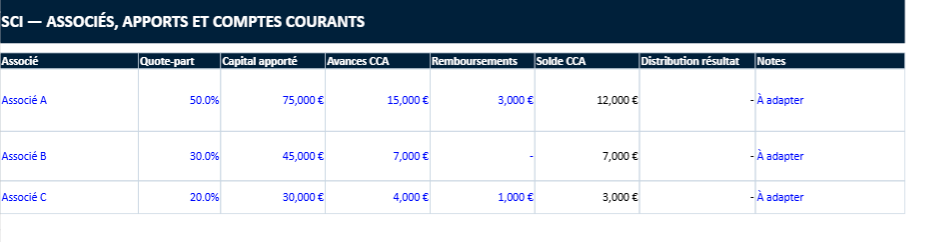

La SCI : une gestion plus technique qu’il n’y paraît

Une structure patrimoniale souvent idéalisée

La société civile immobilière conserve une image relativement simple dans de nombreuses familles. Elle apparaît souvent comme un outil souple, presque naturel, de transmission ou de détention patrimoniale.

Dans les faits, la gestion d’une SCI demande une rigueur bien plus importante qu’on ne l’imagine généralement.

Suivi des comptes courants d’associés, répartition des résultats, gestion des emprunts, organisation documentaire ou traçabilité des dépenses exigent une discipline constante.

Lorsque la SCI relève de l’impôt sur les sociétés, cette exigence s’accentue encore. Bilans, amortissements et clôtures annuelles rapprochent alors clairement la gestion immobilière des standards comptables de l’entreprise classique.

La montée en puissance des outils numériques

Une nouvelle manière de piloter un patrimoine

L’immobilier connaît lui aussi sa transformation numérique.

Tableaux de bord dynamiques, indicateurs automatisés, suivis de trésorerie en temps réel ou modèles Excel avancés deviennent progressivement des outils courants chez de nombreux investisseurs.

Cette évolution répond à une préoccupation très concrète : conserver de la visibilité.

Dans un environnement où les charges augmentent rapidement et où les équilibres financiers deviennent plus sensibles, disposer d’une lecture immédiate des performances d’un patrimoine constitue désormais un avantage décisif.

Une recherche croissante de clarté

Au fond, la modernisation comptable traduit surtout un besoin très humain : comprendre précisément où va l’argent.

Car beaucoup de propriétaires découvrent tardivement que la complexité immobilière ne provient pas uniquement de l’acquisition d’un bien, mais de sa gestion dans la durée.

La comptabilité immobilière apporte justement cette capacité de lecture. Une forme de stabilité discrète dans un univers devenu beaucoup plus mouvant qu’auparavant.

Une fonction discrète devenue stratégique

La comptabilité immobilière ne possède ni la visibilité d’une acquisition ni le prestige associé aux grands projets patrimoniaux. Elle reste souvent reléguée à l’arrière-plan, perçue comme une contrainte technique plutôt que comme un outil de décision. Pourtant, c’est souvent elle qui révèle la vérité économique d’un patrimoine.

Dans un marché immobilier plus coûteux, plus réglementé et plus exigeant, cette discipline devient progressivement indispensable. Elle permet de piloter les investissements avec davantage de lucidité, d’anticiper les fragilités et de préserver, dans le temps, l’équilibre financier d’un patrimoine que l’on croyait parfois plus simple qu’il ne l’est réellement.

Ressources complémentaires en comptabilité immobilière

Retrouvez ci-dessous plusieurs guides, modèles Excel et articles pratiques publiés sur LeCoursGratuit autour de la gestion locative, du LMNP, de la rentabilité immobilière, de la trésorerie et du pilotage patrimonial.

Comptabilité LMNP

Méthodes comptables, régime réel, amortissements et fichiers Excel utiles pour piloter une activité LMNP.

Simulateur LMNP Excel

Simulateur prêt à l’emploi pour analyser cash-flow, amortissements, fiscalité et rentabilité locative.

Écritures comptables LMNP

Cas pratiques, écritures comptables détaillées, résultat fiscal et exercices corrigés.

Tableau d’amortissement LMNP

Calcul des amortissements immobiliers et suivi des immobilisations en location meublée.

Rentabilité investissement locatif

Tableau Excel pour calculer rendement brut, rentabilité nette, cash-flow et seuil de rentabilité.

Gestion locative Excel

Comparatif entre modèles Excel et logiciels de gestion locative pour SCI, LMNP et patrimoine immobilier.

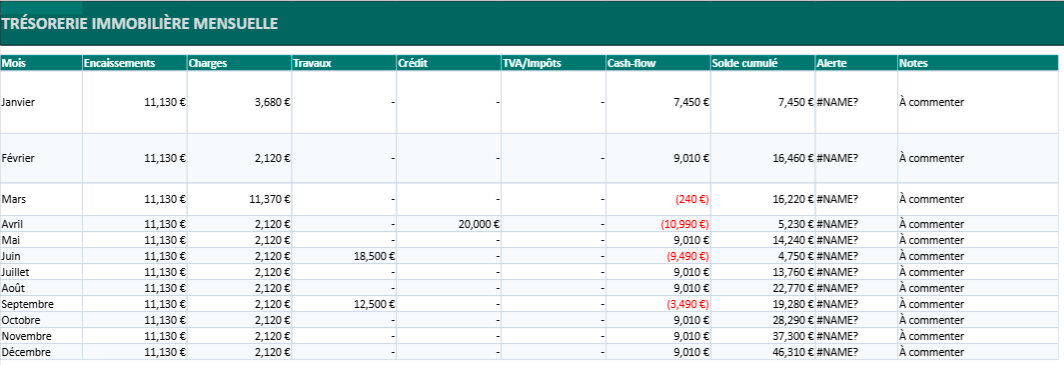

Plan de trésorerie immobilier

Prévoir les encaissements, crédits, charges et besoins de financement grâce à un tableau automatisé.

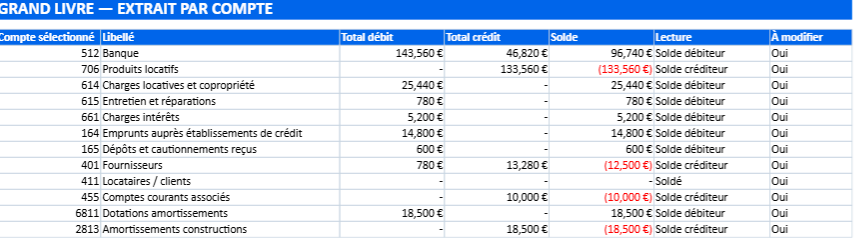

Comptabilité générale automatisée

Balance générale, grand livre comptable et suivi automatisé des écritures dans Excel.

Les questions que se posent réellement les propriétaires, SCI et gestionnaires immobiliers

La gestion immobilière soulève souvent des problématiques très concrètes : suivre les loyers, contrôler les charges, organiser les paiements, visualiser la rentabilité ou structurer la gestion d’une SCI. Derrière ces recherches se cache généralement un besoin simple : disposer d’un système clair pour piloter une activité immobilière sans perdre le contrôle des flux financiers.

Comment suivre les loyers et les paiements des locataires ?

Le suivi des loyers permet de visualiser rapidement les paiements reçus, les retards éventuels et les montants restant à encaisser pour chaque bien immobilier.

- Suivi des encaissements locatifs

- Visualisation des retards de paiement

- Gestion des échéances mensuelles

- Historique des règlements locataires

Comment gérer les charges immobilières ?

La gestion des charges aide à répartir les dépenses, contrôler les coûts et suivre les frais liés à l’entretien, aux fournisseurs ou à la copropriété.

- Suivi des charges locatives

- Contrôle des dépenses immeuble

- Répartition des frais

- Gestion des paiements fournisseurs

Comment organiser la gestion d’une SCI ?

Une SCI nécessite souvent un suivi structuré des revenus, des charges, des associés et des flux financiers liés au patrimoine immobilier.

- Gestion des revenus locatifs

- Suivi comptable SCI

- Organisation des dépenses

- Centralisation des documents financiers

Comment calculer la rentabilité d’un bien immobilier ?

L’analyse de rentabilité permet de comparer les revenus générés par un bien avec les charges, les dépenses et les coûts de financement associés.

- Calcul du rendement locatif

- Analyse des revenus nets

- Suivi des charges annuelles

- Visualisation des performances immobilières

Comment gérer plusieurs biens immobiliers simplement ?

Lorsque le nombre de biens augmente, le besoin de centraliser les loyers, les charges et les indicateurs financiers devient essentiel pour garder une vision claire du patrimoine.

- Tableau global de gestion locative

- Suivi multi-appartements

- Centralisation des revenus

- Vision consolidée du patrimoine

Comment suivre la trésorerie immobilière ?

Le suivi de trésorerie aide à anticiper les dépenses, contrôler les flux financiers et sécuriser la gestion quotidienne des biens immobiliers.

- Prévision des flux financiers

- Analyse des entrées et sorties

- Suivi des échéances

- Gestion des équilibres financiers

Pourquoi ces recherches immobilières sont devenues si fréquentes ?

De nombreux propriétaires, investisseurs et gestionnaires cherchent aujourd’hui des solutions simples pour structurer leur activité immobilière sans dépendre immédiatement d’un logiciel complexe. Les tableaux Excel de gestion immobilière restent très utilisés pour suivre les loyers, contrôler les charges, visualiser la rentabilité et organiser le pilotage financier d’un patrimoine immobilier.

Annexe pratique : organiser une SCI familiale avec un tableau de suivi clair

Une SCI familiale gagne en lisibilité lorsqu’elle dispose d’un tableau centralisé pour suivre les biens, les associés, les loyers, les charges, les travaux, la trésorerie et les décisions importantes. Ce type d’annexe permet de structurer la gestion courante sans mélanger les informations juridiques, comptables et patrimoniales.

| Zone du tableau SCI | Données à suivre | Utilité pour la famille | Exemple de colonne Excel |

|---|---|---|---|

| Associés | Nom, quote-part, apports, rôle dans la SCI. | Clarifier la répartition des droits et responsabilités. | Associé, parts sociales, % détention, apport initial. |

| Biens immobiliers | Adresse, type de bien, valeur estimée, mode d’occupation. | Obtenir une vision patrimoniale simple et partagée. | Bien, ville, surface, valeur, statut locatif. |

| Loyers | Montants attendus, paiements reçus, retards, impayés. | Suivre les revenus locatifs et détecter les écarts. | Loyer prévu, encaissé, écart, date paiement. |

| Charges | Copropriété, assurances, taxe foncière, entretien, frais bancaires. | Identifier les dépenses récurrentes et préparer les arbitrages. | Nature charge, montant, échéance, bien concerné. |

| Trésorerie | Solde disponible, entrées, sorties, réserve de sécurité. | Anticiper les dépenses et éviter les tensions entre associés. | Solde début, encaissements, décaissements, solde fin. |

| Travaux | Nature des travaux, devis, coût, priorité, date prévue. | Planifier les dépenses lourdes et documenter les décisions. | Travaux, fournisseur, budget, urgence, statut. |

| Décisions familiales | Assemblées, votes, arbitrages, décisions validées. | Conserver une mémoire claire des choix pris par les associés. | Date, sujet, décision, associés présents, suivi. |

Vue patrimoniale

Le tableau SCI donne une vision globale des biens détenus, de leur valeur estimée et de leur contribution aux revenus de la famille.

Suivi financier

Les loyers, charges, travaux et soldes de trésorerie peuvent être suivis dans un même support pour faciliter les décisions.

Transparence entre associés

Une organisation claire limite les malentendus familiaux et permet à chaque associé de comprendre la situation financière de la SCI.