Rentabilité de votre Investissement Locatif : Modèle Excel

Dans cet article, nous explorerons en détail les différents aspects à considérer pour calculer la rentabilité d’un investissement locatif et des stratégies pour maximiser vos rendements.

Rentabilité locative Excel VS décision d’investissement immobilier

Un modèle Excel ne sert pas seulement à afficher un rendement brut ou net. Il permet surtout de

décider si un bien mérite réellement d’être acheté. Face à un simple calcul de rentabilité,

l’investisseur doit comparer le crédit immobilier, la fiscalité, les travaux, l’assurance,

le risque d’impayés et les outils de gestion locative. Cette approche transforme le fichier Excel

en véritable support de décision : acheter, négocier, sécuriser ou abandonner un projet.

Calcul de rentabilité locative Excel : au-delà du rendement, les critères qui font la différence

Un investissement locatif ne se résume pas à un pourcentage de rentabilité. Un bien affichant un rendement attractif peut finalement générer une trésorerie insuffisante, nécessiter des travaux importants, supporter une fiscalité plus lourde que prévu ou devenir difficile à louer. À l’inverse, un projet dont le rendement paraît plus modeste peut offrir une meilleure sécurité financière et une valorisation patrimoniale plus durable. Le modèle Excel constitue un excellent point de départ pour réaliser les premiers calculs, mais une décision d’investissement pertinente repose également sur l’analyse du financement, des assurances, des risques locatifs, des charges, de la fiscalité et des perspectives d’évolution du bien. Les sections ci-dessous vous aident à examiner ces paramètres essentiels afin d’évaluer la rentabilité réelle de votre projet immobilier.

⬇️⬇️⬇️⬇️

💡 L’investissement locatif est l’une des formes d’investissement les plus populaires et les plus accessibles. Que vous soyez un investisseur débutant ou expérimenté, la recherche de la rentabilité est souvent l’objectif principal. Mais comment calculez-vous réellement la rentabilité de votre investissement locatif ?

Comprendre les Bases

Avant de plonger dans les calculs complexes, il est essentiel de comprendre les bases. La rentabilité d’un investissement locatif se mesure généralement à travers des indicateurs tels que le rendement brut, le rendement net, le cash-flow, le taux de rendement interne (TRI) et le taux de capitalisation (cap rate).

Le rendement brut est le ratio entre le revenu brut annuel et le prix d’achat de la propriété. Il ne tient pas compte des dépenses.

Le rendement net prend en compte les dépenses telles que les taxes foncières, les assurances, les frais de gestion et de réparation, pour calculer le revenu net annuel.

Le cash-flow est le revenu net après déduction de tous les coûts liés à la propriété, y compris les paiements hypothécaires.

Le TRI est un indicateur plus avancé prenant en compte le temps et la valeur de l’argent dans le calcul des rendements sur une période donnée.

Le taux de capitalisation (cap rate) compare le revenu net annuel d’une propriété à sa valeur marchande.

Calculer la Rentabilité

Pour calculer la rentabilité d’un investissement locatif, vous aurez besoin de collecter des données précises, y compris le prix d’achat, les revenus locatifs mensuels, les dépenses mensuelles, les taxes foncières, les assurances, les frais d’entretien et les paiements hypothécaires.

Utilisez ces données pour calculer le rendement brut, le rendement net et le cash-flow mensuel et annuel.

N’oubliez pas de prendre en compte les coûts initiaux tels que les frais de clôture et les coûts de rénovation dans votre calcul de rentabilité.

Maximiser la Rentabilité

Choisissez judicieusement l’emplacement de votre propriété. Les quartiers en demande avec de bonnes infrastructures ont tendance à offrir de meilleurs rendements.

Effectuez une analyse minutieuse du marché pour déterminer le loyer optimal que vous pouvez demander.

Réduisez vos dépenses en recherchant des fournisseurs de services compétitifs et en effectuant des rénovations intelligentes qui augmentent la valeur de la propriété.

Suivez de près vos finances et ajustez votre stratégie si nécessaire pour maximiser votre rentabilité.

Exemple de tableau illustrant le calcul de la rentabilité d’un investissement locatif

Indicateur

Montant annuel

Montant mensuel

Revenu brut (loyers)

24,000 €

2,000 €

Dépenses

– Taxes foncières

2,400 €

200 €

– Assurances

1,200 €

100 €

– Frais de gestion

1,800 €

150 €

– Réparations

1,000 €

83.33 €

– Paiement hypothécaire

7,200 €

600 €

Revenu net

10,400 €

866.67 €

Cash-flow

3,200 €

266.67 €

Coût total de l’investissement

200,000 €

–

Rendement brut

12%

–

Rendement net

5.2%

–

Taux de rendement interne

8.6%

–

Taux de capitalisation

5.2%

–

Ce tableau illustre comment les revenus bruts et les dépenses annuelles et mensuelles sont utilisés pour calculer le revenu net, le cash-flow, et divers indicateurs de rentabilité tels que le rendement brut, le rendement net, le taux de rendement interne et le taux de capitalisation. Les montants sont des exemples fictifs et peuvent varier en fonction de différents facteurs, y compris la localisation de la propriété et les conditions du marché.

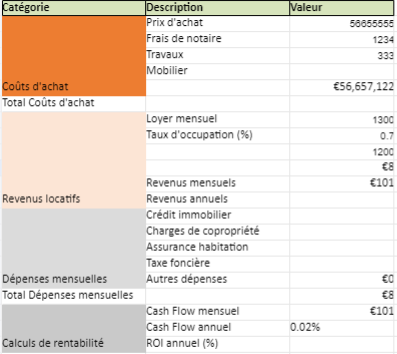

Modèle de Rentabilité de votre Investissement Locatif dans Excel

Calculer la rentabilité brute d’un investissement locatif est une étape fondamentale pour évaluer la performance potentielle d’une propriété. Voici une méthode détaillée pour effectuer ce calcul :

Déterminer le Revenu Brut Annuel

Le revenu brut est la somme totale des revenus locatifs que vous pouvez attendre de la propriété sur une année.

Pour le calculer, multipliez le loyer mensuel moyen par le nombre de mois dans une année. Par exemple, si le loyer mensuel est de 1 500 € et que la propriété est louée toute l’année, le revenu brut annuel serait de 1 500 € x 12 = 18 000 €.

Estimer les Revenus Supplémentaires (si applicable)

En plus des loyers, certains investissements locatifs peuvent générer des revenus supplémentaires, tels que des revenus de stationnement, des revenus de blanchisserie, ou des revenus de stockage.

Incluez ces revenus supplémentaires dans le calcul du revenu brut annuel.

Calculer le Revenu Brut Total

Additionnez le revenu brut annuel avec tous les revenus supplémentaires estimés pour obtenir le revenu brut total.

Déterminer le Prix d’Achat de la Propriété

Le prix d’achat de la propriété est le montant que vous avez payé pour acquérir l’investissement.

Assurez-vous d’inclure tous les frais associés à l’achat, tels que les frais de clôture et les frais de transaction.

Calculer le Rendement Brut

Divisez le revenu brut total par le prix d’achat de la propriété, puis multipliez par 100 pour obtenir un pourcentage.

La formule est : (Revenu Brut Total / Prix d’Achat de la Propriété) x 100.

Par exemple, si le revenu brut total est de 18 000 € et le prix d’achat de la propriété est de 200 000 €, le rendement brut serait de (18 000 € / 200 000 €) x 100 = 9%.

Interpréter les Résultats

Un rendement brut plus élevé indique généralement une meilleure rentabilité potentielle de l’investissement.

Cependant, le rendement brut seul ne prend pas en compte les dépenses associées à la propriété, donc il ne fournit qu’une indication initiale de la performance de l’investissement.

Acheter ce bien ou passer votre tour ? Le tableau Excel qui détecte les investissements locatifs à risque

Un rendement locatif élevé ne garantit pas toujours une bonne opération. Entre le crédit immobilier,

les charges, la fiscalité, les travaux, la vacance locative et le risque d’impayés, un bien séduisant

sur le papier peut rapidement devenir fragile. Ce tableau Excel aide à identifier les signaux d’alerte,

à tester plusieurs scénarios et à décider si le projet mérite d’être poursuivi, négocié ou abandonné.

Acheter ce bien ou passer votre tour ? Simulateur de risque locatif

Ce mini-tableau simule rapidement la rentabilité réelle d’un investissement locatif en intégrant

le crédit, les charges, les travaux, la fiscalité et la vacance locative.

Résultat de simulation

Indicateur

Résultat

Rendement brut

–

Cash-flow mensuel estimé

–

Coût total initial

–

Score de risque

–/100

Analyse en cours

Votre simulation Excel constitue une excellente première étape pour estimer la rentabilité d’un investissement locatif. Toutefois, un projet immobilier ne se résume pas à un simple pourcentage de rendement. Le mode de financement, le coût de l’assurance emprunteur, la fiscalité, les travaux, la gestion locativeou encore les garanties contre les impayés peuvent modifier sensiblement la performance réelle de votre investissement sur plusieurs années. Les ressources ci-dessous vous permettent d’approfondir chacun de ces leviers afin d’évaluer votre projet sous tous ses angles, de limiter les risques et de prendre une décision d’investissement fondée sur des données concrètes plutôt que sur le seul rendement affiché.

💳 Crédit immobilier : vérifier si le projet est finançable

Un investissement locatif peut afficher 7 % de rentabilité brute et rester difficile à financer si le taux d’endettement, l’apport ou le reste à vivre ne suivent pas.

Taux d’endettement conseillé : autour de 35 % maximum.

Apport fréquent : 10 % à 20 % du prix du bien.

Point clé : intégrer mensualité, assurance emprunteur, taxe foncière et charges non récupérables.

Conseil expert : avant de visiter dix biens, simulez votre mensualité maximale. Cela évite de cibler des biens rentables sur papier mais refusés par la banque.

🛡️ Assurance emprunteur : le coût caché qui change la rentabilité

L’assurance emprunteur peut représenter plusieurs milliers d’euros sur la durée du prêt. Sur un crédit de 200 000 € sur 20 ans, un simple écart de taux peut peser fortement sur le cash-flow.

Impact direct : hausse de la mensualité totale.

Effet sur le rendement : baisse du cash-flow mensuel.

À comparer : assurance groupe bancaire vs délégation d’assurance.

Conseil expert : ne comparez pas seulement le taux du crédit. Comparez le coût total crédit + assurance.

🏠 Assurance loyers impayés : sécuriser le rendement réel

Une rentabilité locative ne vaut que si les loyers sont réellement encaissés. Une vacance ou un impayé de 3 mois peut effacer une grande partie du rendement annuel.

Coût moyen GLI : souvent entre 2 % et 4 % des loyers.

Risque couvert : impayés, procédure, parfois dégradations.

Utilité : forte pour les investisseurs avec crédit élevé.

Conseil expert : intégrez la GLI dans le calcul dès le départ. Un projet rentable sans assurance peut devenir moyen une fois sécurisé.

🧾 Fiscalité LMNP, SCI ou location nue : le vrai rendement après impôt

Deux biens avec le même loyer peuvent produire des résultats très différents selon le régime fiscal choisi. Le rendement brut ne suffit jamais.

LMNP : intéressant pour amortir le bien et le mobilier.

Location nue : simple, mais fiscalité parfois plus lourde.

SCI : utile pour structurer un patrimoine ou investir à plusieurs.

Conseil expert : calculez toujours le rendement net après fiscalité. C’est souvent là que se fait la différence entre un bon et un mauvais investissement.

⚡ Rénovation énergétique : améliorer le DPE pour louer plus cher

Le DPE influence directement la valeur locative, la revente et parfois même la possibilité de louer. Un logement énergivore peut perdre en attractivité.

Travaux fréquents : isolation, chauffage, ventilation, fenêtres.

Impact possible : baisse des charges, meilleure notation DPE, loyer plus défendable.

Risque : sous-estimer les travaux peut détruire le rendement.

Conseil expert : ajoutez toujours un scénario “travaux + imprévus 10 %”. C’est plus réaliste qu’un calcul parfait sur Excel.

🏗️ Travaux et devis : éviter la fausse bonne affaire

Un bien vendu 15 % sous le prix du marché n’est pas forcément une opportunité. Si les travaux dépassent le budget prévu, la rentabilité peut disparaître.

Petite rénovation : peinture, sols, cuisine légère.

Marge de sécurité : prévoir 10 % à 20 % d’imprévus.

Conseil expert : ne signez jamais sur une estimation vague. Demandez au moins deux devis avant de figer votre simulation.

📊 Logiciel de gestion locative : passer d’Excel au pilotage automatisé

Excel est excellent pour analyser un achat. Mais dès que l’investisseur possède plusieurs biens, le suivi manuel devient risqué.

À automatiser : loyers, quittances, relances, charges, documents.

Gain : moins d’erreurs et meilleure visibilité.

Seuil utile : à partir de 2 ou 3 lots, un logiciel devient pertinent.

Conseil expert : utilisez Excel pour décider d’acheter, puis un logiciel pour gérer durablement.

👔 Conseiller en gestion de patrimoine : arbitrer entre crédit, fiscalité et risque

Un investissement rentable n’est pas toujours adapté au profil de l’investisseur. L’âge, les revenus, l’épargne et les objectifs patrimoniaux changent la décision.

Objectif revenus : privilégier cash-flow et sécurité locative.

Objectif patrimoine : regarder la valeur à long terme.

Objectif fiscal : comparer régimes et dispositifs.

Conseil expert : un bon projet immobilier doit être cohérent avec votre stratégie globale, pas seulement avec un pourcentage de rentabilité.

")