Comment faire sa comptabilité LMNP : 8 Fichiers Excel Utiles

La Location Meublée Non Professionnelle (LMNP) offre des avantages fiscaux en France pour les propriétaires de biens meublés. Bien que sa comptabilité semble complexe, elle permet d’amortir le bien et de déduire de nombreuses charges. Ce guide vous aidera à maîtriser simplement la comptabilité LMNP tout en respectant vos obligations légales.

1. Comprendre le cadre fiscal de la LMNP

Le statut LMNP offre une fiscalité plus avantageuse que la location nue. Les revenus locatifs sont imposés en BIC, permettant de déduire les charges et d’amortir le bien, contrairement aux revenus fonciers classiques.

Les conditions pour bénéficier du statut LMNP :

Être un loueur en meublé non professionnel : Cela signifie que vous ne devez pas tirer plus de 23 000 € de revenus locatifs annuels de cette activité ou que ces revenus ne doivent pas dépasser le montant de vos autres revenus professionnels.

Location d’un bien meublé : Votre bien doit être loué avec des meubles permettant une occupation immédiate par le locataire. Cela inclut une literie avec couette ou couverture, des dispositifs de cuisine (plaques de cuisson, four ou micro-ondes), et tout le mobilier nécessaire à la vie quotidienne (vaisselle, ustensiles de cuisine, table, sièges, etc.).

Non-inscription au Registre du Commerce et des Sociétés (RCS) : Contrairement au statut de Loueur en Meublé Professionnel (LMP), l’inscription au RCS n’est pas obligatoire pour un LMNP. Cela rend le régime plus souple.

Le statut LMNP est idéal pour les propriétaires cherchant à optimiser leur fiscalité tout en générant des revenus locatifs réguliers. Le principal avantage du régime LMNP est la possibilité de choisir entre deux régimes fiscaux : le régime micro-BIC et le régime réel, que nous allons explorer en détail.

2. Choisir entre le régime micro-BIC et le régime réel

Le choix du régime fiscal en LMNP est crucial et peut avoir un impact significatif sur la rentabilité de votre investissement immobilier. Il existe deux régimes principaux :

2.1 Régime micro-BIC

Le régime micro-BIC est le plus simple à gérer. Il s’applique automatiquement si vos recettes locatives annuelles sont inférieures à 77 700 € (ou 188 700 € pour les meublés de tourisme). Dans ce régime, vous bénéficiez d’un abattement forfaitaire de 50 % sur vos revenus locatifs (71 % pour les meublés de tourisme). Cet abattement est censé couvrir toutes les charges liées à l’activité de location, telles que les frais de gestion, les travaux, les intérêts d’emprunt, etc.

Avantages du micro-BIC :

Simplicité : Vous n’avez pas à tenir une comptabilité détaillée. Seule la déclaration des recettes locatives est requise.

Pas de comptabilité formelle : Contrairement au régime réel, aucune obligation de tenue de comptes n’est imposée.

Inconvénients du micro-BIC :

Pas de déduction des charges réelles : Vous ne pouvez pas déduire les charges réelles telles que les intérêts d’emprunt, la taxe foncière ou les travaux. Seul l’abattement forfaitaire de 50 % est pris en compte.

Ce régime est recommandé si vous avez peu de charges ou si les loyers perçus sont relativement faibles, car l’abattement est souvent suffisant pour limiter votre imposition.

2.2 Régime réel

Le régime réel s’applique automatiquement si vos recettes locatives dépassent 77 700 €, mais il peut également être choisi volontairement, même si vos revenus sont inférieurs à ce seuil. Ce régime est généralement recommandé si vous avez des charges importantes à déduire.

Dans ce régime, vous pouvez déduire l’intégralité de vos charges réelles, incluant :

Les intérêts d’emprunt

Les frais de notaire et d’agence

Les travaux d’entretien et de rénovation

Les assurances (propriétaire non-occupant, loyers impayés)

La taxe foncière

Les frais de gestion locative

L’avantage supplémentaire du régime réel est la possibilité d’amortir le bien immobilier, ce qui constitue une déduction supplémentaire importante.

Avantages du régime réel :

Optimisation fiscale : Ce régime est particulièrement avantageux si vos charges et amortissements sont élevés, car il permet de déduire davantage de dépenses, réduisant ainsi la base imposable.

Amortissement du bien : Vous pouvez amortir la valeur du bien immobilier, du mobilier et des travaux, ce qui réduit encore votre imposition.

Inconvénients du régime réel :

Comptabilité complexe : Vous devrez tenir une comptabilité complète et fournir un bilan comptable chaque année.

Obligation de déclaration : Le régime réel nécessite des déclarations spécifiques à l’administration fiscale, incluant le dépôt de la liasse fiscale.

Exemple de calcul comparatif :

Régime

Loyers perçus (€)

Charges déductibles (€)

Abattement forfaitaire (€)

Amortissement (€)

Résultat imposable (€)

Micro-BIC

15 000

Non applicable

7 500

Non applicable

7 500

Régime réel

15 000

6 000

Non applicable

3 000

6 000

Dans cet exemple, bien que le régime micro-BIC offre un abattement de 50 %, le régime réel est plus avantageux si vous avez des charges importantes, car il permet de déduire les charges réelles et d’amortir le bien.

3. L’amortissement : une des clés de l’optimisation fiscale en LMNP

L’un des plus grands avantages du régime réel est la possibilité d’amortir le bien immobilier et le mobilier. Contrairement à une charge classique qui est déduite en une seule fois, l’amortissement permet d’étaler cette déduction sur plusieurs années, selon la durée d’utilisation du bien ou de ses composants.

3.1. Qu’est-ce que l’amortissement ?

L’amortissement est une notion comptable qui permet de constater chaque année la dépréciation de votre bien due à l’usure ou au temps. Il s’agit de répartir le coût d’acquisition du bien sur sa durée d’utilisation estimée. Cela permet de déduire chaque année une partie de la valeur du bien, des travaux ou du mobilier de vos recettes locatives, diminuant ainsi le montant de vos impôts.

3.2. Quels éléments sont amortissables ?

Le bien immobilier (hors terrain) : La valeur de la construction peut être amortie sur une durée allant généralement de 25 à 40 ans.

Les travaux : Les dépenses liées aux rénovations peuvent être amorties sur une période de 10 à 20 ans, selon leur nature.

Le mobilier : Les meubles et équipements électroménagers peuvent être amortis sur une durée de 5 à 10 ans.

Exemple de tableau d’amortissement :

Élément

Valeur estimée (€)

Durée d’amortissement (années)

Amortissement annuel (€)

Bien immobilier (hors terrain)

200 000

30

6 667

Travaux

15 000

15

1 000

Mobilier

5 000

10

500

3.3. Comment se calcule l’amortissement ?

L’amortissement se calcule en fonction de la valeur d’origine du bien, des travaux et du mobilier, divisée par la durée de vie estimée de chaque composant. La valeur amortissable exclut la valeur du terrain, car celui-ci n’est pas amortissable.

Par exemple, si vous avez acheté un bien pour 200 000 € et effectué 15 000 € de travaux, et que vous avez 5 000 € de mobilier, vous pourrez amortir chaque année 6 667 € pour le bien, 1 000 € pour les travaux et 500 € pour le mobilier, soit un total de 8 167 € déductibles de vos revenus locatifs.

4. Gestion des charges déductibles

En régime réel, la plupart des dépenses liées à la gestion et à l’entretien de votre bien sont déductibles. Ces déductions permettent de réduire le montant de vos revenus imposables, et

donc votre impôt. Il est donc essentiel de bien comprendre quelles sont les charges que vous pouvez déduire.

4.1. Charges déductibles en LMNP

Voici une liste des principales charges que vous pouvez déduire dans le cadre de votre activité LMNP :

Les intérêts d’emprunt : Les intérêts sur les prêts contractés pour financer l’acquisition du bien ou des travaux sont déductibles en totalité.

Les travaux d’entretien et de réparation : Toutes les dépenses pour maintenir le bien en bon état sont déductibles. Cependant, les travaux qui modifient la structure du bien (agrandissement, construction) ne sont pas déductibles, mais amortissables.

La taxe foncière : La taxe foncière est intégralement déductible de vos revenus locatifs.

Les assurances : Les primes d’assurance propriétaire non-occupant, assurance loyers impayés et autres assurances liées à la gestion du bien sont déductibles.

Les frais de gestion : Si vous faites appel à une agence immobilière pour gérer votre bien, les frais de gestion locative sont également déductibles.

Type de charge

Exemple de montant (€)

Déductibilité

Intérêts d’emprunt

2 500

Déductible en totalité

Travaux d’entretien

3 000

Déductible en totalité

Taxe foncière

1 200

Déductible en totalité

Assurance propriétaire non-occupant

200

Déductible en totalité

4.2. Le suivi des charges déductibles

Il est essentiel de conserver tous les justificatifs liés aux dépenses que vous déduisez (factures, relevés de compte, contrats d’assurance). Ces documents seront indispensables en cas de contrôle fiscal.

5. Déclaration et paiement de la Cotisation Foncière des Entreprises (CFE)

La Cotisation Foncière des Entreprises (CFE) est un impôt local qui s’applique à toute personne ou société exerçant une activité professionnelle non salariée, y compris les loueurs en meublé. La CFE est calculée en fonction de la valeur locative du bien et de votre chiffre d’affaires annuel.

Chiffre d’affaires annuel (€)

Base minimale de la CFE (€)

Jusqu’à 10 000

223 à 531

De 10 001 à 32 600

223 à 1 061

De 32 601 à 100 000

223 à 2 229

5.1. Quand et comment déclarer la CFE ?

Vous devez déclarer votre activité de location meublée dans les 15 jours suivant son début auprès du service des impôts des entreprises (SIE) dont dépend le bien. Ensuite, la CFE est due chaque année au 15 décembre. Le montant varie en fonction de la commune et de votre chiffre d’affaires.

5.2. Exonérations possibles

Dans certains cas, les loueurs en meublé peuvent bénéficier d’une exonération totale ou partielle de CFE, notamment si le bien est loué à un exploitant de résidence de services (résidence étudiante, senior, etc.).

6. Gestion des déficits reportables et des plus-values

6.1. Déficits reportables

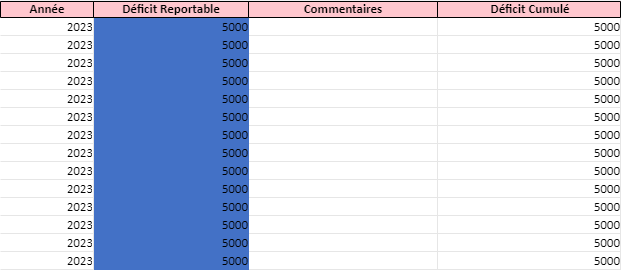

Lorsque vous êtes au régime réel, si vos charges sont supérieures à vos revenus locatifs, vous générez un déficit. Ce déficit peut être reporté sur les revenus des 10 années suivantes, uniquement sur des revenus de même nature (revenus LMNP). Ce mécanisme est particulièrement avantageux car il permet de neutraliser l’imposition sur les loyers futurs.

Exemple :

Année

Loyers perçus (€)

Charges et amortissement (€)

Déficit reporté (€)

2024

10 000

12 000

2 000

2025

12 000

8 000

0

Dans cet exemple, le déficit de 2 000 € en 2024 pourra être reporté sur les revenus de 2025.

6.2. Calcul des plus-values immobilières

En LMNP, les plus-values lors de la revente du bien sont soumises au régime des plus-values des particuliers. L’avantage principal est que les amortissements pratiqués sur le bien ne sont pas réintégrés dans le calcul de la plus-value imposable. Vous bénéficiez également d’abattements pour durée de détention : exonération totale après 22 ans pour l’impôt sur le revenu, et après 30 ans pour les prélèvements sociaux.

Exemple :

Montant de la vente (€)

Prix d’achat (€)

Travaux (€)

Plus-value brute (€)

300 000

200 000

20 000

80 000

Dans cet exemple, la plus-value brute s’élève à 80 000 €. Les abattements pour durée de détention s’appliqueront pour réduire cette somme imposable.

7. Adhésion à un Centre de Gestion Agréé (CGA)

Adhérer à un Centre de Gestion Agréé (CGA) est recommandé pour les loueurs en meublé au régime réel. Cela permet de bénéficier d’une réduction d’impôt équivalente à deux tiers des frais de comptabilité, dans la limite de 915 € par an. De plus, l’adhésion permet d’éviter la majoration de 25 % du bénéfice imposable, imposée aux contribuables n’ayant pas de comptabilité validée par un CGA.

Exemple :

Frais de comptabilité (€)

Réduction d’impôt (66 %) (€)

Coût net après réduction (€)

600

396

204

Dans cet exemple, si vos frais de comptabilité sont de 600 €, vous pourrez bénéficier d’une réduction d’impôt de 396 €, ramenant le coût net à 204 €.

La gestion comptable d’une activité de Location Meublée Non Professionnelle (LMNP) peut paraître complexe, mais elle offre de nombreux avantages fiscaux lorsqu’elle est bien gérée. En choisissant judicieusement entre le régime micro-BIC et le régime réel, en déduisant correctement les charges et en amortissant le bien, vous pouvez réduire significativement votre base imposable et maximiser la rentabilité de votre investissement.

Pour vous assurer de respecter les obligations fiscales et optimiser votre situation, il est conseillé de faire appel à un expert-comptable spécialisé en LMNP. Il vous aidera à éviter les erreurs fiscales et à bénéficier de tous les avantages du régime.

En LMNP, l’amortissement est l’un des leviers fiscaux les plus avantageux. Il permet d’étaler la valeur du bien, des travaux et du mobilier sur plusieurs années, réduisant ainsi le résultat fiscal imposable.

Éléments amortissables :

Bien immobilier (hors terrain)

Travaux

Mobilier

Élément

Valeur estimée (€)

Durée d’amortissement (années)

Amortissement annuel (€)

Bien immobilier (hors terrain)

200 000

30

6 667

Travaux

15 000

15

1 000

Mobilier

5 000

10

500

Total

220 000

–

8 167

Exemple : Si vous avez acheté un bien pour 200 000 €, effectué 15 000 € de travaux et acheté du mobilier pour 5 000 €, vous pourrez amortir environ 8 167 € par an.

2. Choisir entre régime micro-BIC et régime réel

Le choix du régime fiscal en LMNP dépend principalement du montant des recettes locatives et du niveau des charges.

Régime micro-BIC :

Applicable si les recettes annuelles sont inférieures à 77 700 €

Abattement forfaitaire de 50 % sur les loyers (71 % pour les meublés de tourisme)

Régime réel :

Obligatoire au-delà de 77 700 € de recettes ou sur option

Permet de déduire les charges réelles et d’amortir les biens

Régime fiscal

Seuil de revenus

Abattement forfaitaire

Dépenses déductibles

Charges déductibles

Micro-BIC

< 77 700 €

50 % (71 % pour meublé de tourisme)

Aucune déduction supplémentaire

Non applicable

Régime réel

> 77 700 € ou sur option

Pas d’abattement

Toutes les charges (intérêts, travaux, etc.)

Oui, déduction complète

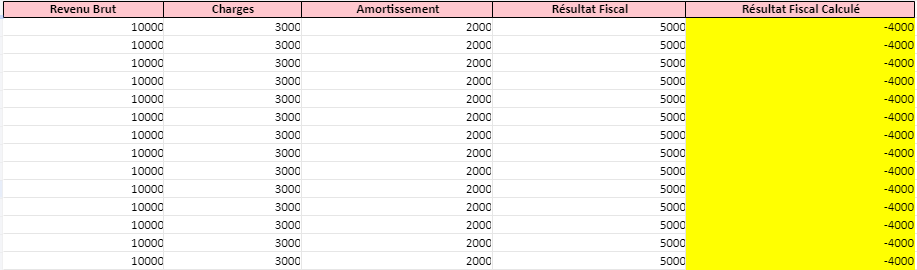

Exemple de calcul pour le régime réel :

Loyers annuels (€)

Charges déductibles (€)

Amortissement (€)

Résultat imposable (€)

12 000

3 000

4 000

5 000

Si vous percevez 12 000 € de loyers et avez 3 000 € de charges déductibles (assurance, intérêts d’emprunt, travaux, etc.), et que vous amortissez 4 000 €, votre résultat imposable sera de 5 000 €.

3. Charges déductibles

En régime réel, les charges liées à l’exploitation du bien peuvent être déduites du revenu imposable. Cela inclut les intérêts d’emprunt, la taxe foncière, les travaux d’entretien, les frais de gestion locative, etc.

Type de charge

Exemple de montant (€)

Déductibilité

Intérêts d’emprunt

2 000

Déductible en totalité

Taxe foncière

1 000

Déductible en totalité

Travaux d’entretien

1 500

Déductible en totalité

Frais de gestion locative

500

Déductible en totalité

Assurance propriétaire non-occupant

200

Déductible en totalité

4. Cotisation Foncière des Entreprises (CFE)

La CFE est due par tous les loueurs en meublé, car l’activité de location meublée est une activité commerciale.

Chiffre d’affaires annuel (€)

Base minimale de la CFE (€)

Jusqu’à 10 000

223 à 531

De 10 001 à 32 600

223 à 1 061

De 32 601 à 100 000

223 à 2 229

De 100 001 à 250 000

223 à 3 716

Exemple : Si votre chiffre d’affaires annuel est de 20 000 €, la CFE applicable sera comprise entre 223 € et 1 061 €.

5. Traitement fiscal des plus-values

Lors de la revente d’un bien en LMNP, les plus-values sont soumises au régime des plus-values des particuliers, qui est plus avantageux que le régime des plus-values professionnelles.

Montant de la vente (€)

Prix d’achat (€)

Travaux déductibles (€)

Plus-value brute (€)

300 000

200 000

20 000

80 000

La plus-value brute dans cet exemple est de 80 000 €, calculée à partir d’un prix de vente de 300 000 €, un prix d’achat de 200 000 €, et 20 000 € de travaux.

6. Déficits reportables

Les déficits résultant des charges déductibles ou des amortissements peuvent être reportés sur les années suivantes, ce qui permet d’annuler les impôts futurs. Les déficits liés aux amortissements peuvent être reportés indéfiniment, tandis que ceux liés aux charges sont reportables sur 10 ans.

Année

Résultat avant amortissement (€)

Amortissement (€)

Résultat après amortissement (€)

Déficit reporté (€)

2024

2 000

4 000

0

2 000

2025

1 500

4 000

0

2 500

7. Adhésion à un Centre de Gestion Agréé (CGA)

L’adhésion à un CGA permet de bénéficier d’une réduction d’impôt couvrant deux tiers des frais de comptabilité, dans la limite de 915 € par an. C’est un moyen efficace de sécuriser votre comptabilité.

Frais de comptabilité (€)

Réduction d’impôt (66 %) (€)

Coût net après réduction (€)

600

396

204

Voici des suggestions de fichiers utiles pour gérer la comptabilité d’une activité LMNP (Location Meublée Non Professionnelle) :

1. Fichier de suivi des loyers perçus

Nom de fichier : Suivi_Loyers_LMNP.xlsx

Utilité : Suivi mensuel ou annuel des loyers perçus, avec les dates et les montants, pour une comptabilisation efficace.

Utilité : Gestion de l’amortissement du bien, des travaux et du mobilier sur la durée d’utilisation. Ce fichier peut inclure les valeurs initiales, la durée d’amortissement, et le calcul des dotations annuelles.

Utilité : Liste des charges déductibles (intérêts d’emprunt, taxe foncière, frais de gestion, travaux) avec les montants, dates et justificatifs pour faciliter la déclaration au régime réel.

")

")