Comptabilité association gratuite : modèles Excel gratuits téléchargeables ( éditables & réutilisables )

Gérer la comptabilité d’une association devient plus simple quand tout est déjà structuré dans des modèles Excel gratuits, éditables et réutilisables. Sur cette page, tu trouves des fichiers prêts à télécharger pour suivre recettes et dépenses, caisse, budget, trésorerie et justificatifs, avec des tableaux clairs et des colonnes guidées. L’objectif est direct : saisir une opération en quelques secondes, garder une trace propre, et produire un suivi compréhensible pour le bureau, les membres et les financeurs, sans complexifier la gestion au quotidien.

Comptabilité d’association modèles Excel gratuits à télécharger et à remplir

Pour une comptabilité association gratuite, on vous propose dans cette page de télécharger des modèles Excel gratuits pour réussir toute la comptabilité de votre association, quelle que soit sa taille. Bien sûr, vous y trouvez les pièces les plus recherchées : le bilan, le suivi des encaissements et décaissements, le plan de trésorerie, le budget prévisionnel, ainsi que d’autres documents secondaires, comme les journaux banque et caisse, et le registre des pièces justificatives.

Ces modèles sont valables pour ces types d’associaitons :

- Petite asso / trésorerie

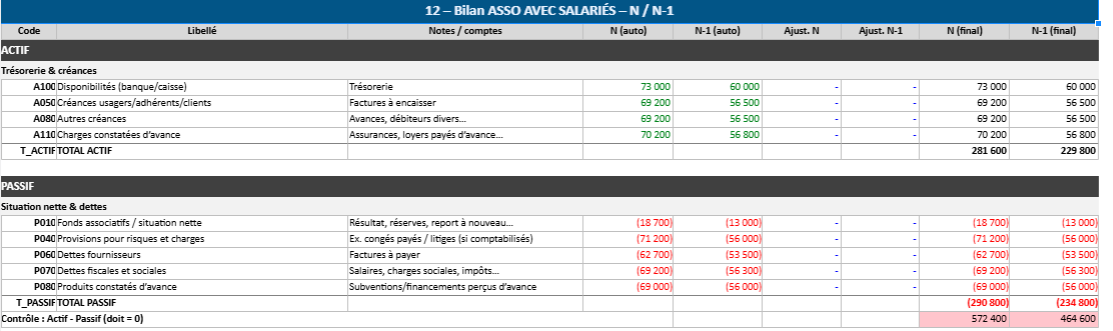

- Asso avec salariés

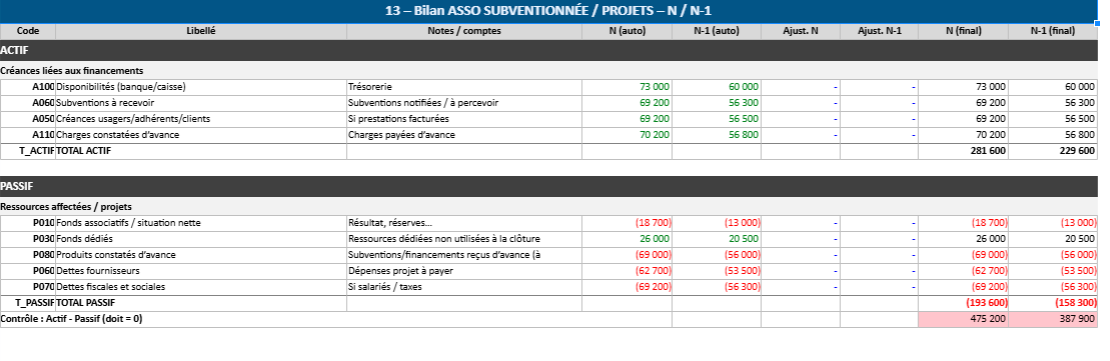

- Asso subventionnée / par projets

- Asso avec immobilisations / investissements

- Asso avec activité économique (stocks/TVA…)

Enjeu 😉

Une association vit de flux très concrets : des cotisations qui tombent, une facture d’imprimeur, un achat de matériel, un remboursement de frais, parfois une subvention, parfois une recette d’événement. Au début, tout cela semble “gérable” à l’instinct, dans un carnet, un fil WhatsApp ou un dossier de reçus. Puis arrive un moment charnière : l’assemblée générale, une demande de subvention, un contrôle interne, ou tout simplement la question qui met tout le monde d’accord : “On en est où, exactement ?”

C’est là que la comptabilité associative devient un levier. Pas une montagne. Un levier.

Cette page vous propose une approche claire pour tenir une comptabilité d’association gratuite, sans logiciel payant, en vous appuyant sur une méthode de trésorerie robuste, des habitudes simples, et des modèles prêts à compléter. L’objectif n’est pas de vous transformer en expert-comptable, mais de vous donner un cadre fiable : une comptabilité lisible, justifiable et pilotable, même lorsque l’équipe est bénévole et le temps compté.

À la fin de ce guide, vous saurez exactement quoi tenir, comment classer vos justificatifs, comment vérifier que vos soldes sont justes, et comment produire une synthèse propre pour votre bureau ou votre AG.

Ce que recouvre vraiment une comptabilité association gratuite dans Excel

Quand on parle de comptabilité association gratuite, on pense souvent “sans frais”. En réalité, la gratuité utile n’est pas seulement l’absence d’abonnement : c’est la capacité à mettre en place une organisation répétable, compréhensible par plusieurs personnes, et résistante aux imprévus (changement de trésorier, perte d’un justificatif, mois chargé, événements en cascade).

Dans la majorité des associations, une comptabilité gratuite efficace repose sur un principe simple : suivre l’argent qui entre et qui sort, s’assurer que chaque mouvement est justifié, et être capable de produire une vue d’ensemble à tout moment : solde, recettes, dépenses, catégories, périodes, événements. En d’autres termes, vous tenez une comptabilité de trésorerie solide, et vous vous donnez les moyens de la contrôler.

Il existe des associations qui doivent aller plus loin (volume important, obligations particulières, subventions encadrées, salariés…). Le bon réflexe consiste alors à renforcer la méthode sans la rendre incompréhensible. Même dans les cas exigeants, le socle reste le même : tracer, classer, contrôler, synthétiser.

Trois profils d’association : choisissez le bon niveau, sans vous compliquer la vie

1) Petite association de proximité : l’essentiel suffit, à condition d’être propre

Si votre association vit principalement de cotisations, de petits achats, et d’une activité régulière mais simple, vous avez surtout besoin d’un journal de trésorerie clair et d’un classement rigoureux des pièces. Dans ce cas, une comptabilité gratuite fonctionne très bien avec un tableau structuré, à condition d’éviter les deux pièges classiques : les lignes “divers” à répétition et les justificatifs introuvables.

Bilan Comptable d’une Petite Association : Modèle Excel et Exemple

2) Association avec événements et recettes variables : il faut pouvoir raconter l’histoire d’une période

Dès que vous organisez des événements (buvette, billetterie, tombola, actions ponctuelles), la question n’est plus seulement “combien reste-t-il ?”, mais aussi “qu’est-ce qui a coûté quoi, et qu’est-ce qui a rapporté quoi ?”. Vous n’avez pas forcément besoin d’une usine à gaz, mais vous gagnez à distinguer vos opérations par catégories et, si possible, par projets ou événements. Une comptabilité gratuite devient alors un outil de décision : on voit ce qui marche, ce qui pèse, ce qui dérive.

3) Association avec subventions (et parfois conventions) : la preuve devient aussi importante que le chiffre

Avec des subventions, la comptabilité ne se limite plus au suivi interne : elle devient un langage partagé avec des financeurs. Il faut savoir présenter un budget, justifier l’usage des fonds, parfois respecter une affectation, et conserver les pièces de manière irréprochable. Bonne nouvelle : cela reste très accessible si votre méthode est carrée dès le départ. L’enjeu n’est pas d’ajouter des colonnes partout, mais de rendre chaque opération explicable et traçable.

Le socle d’une comptabilité associative gratuite : 4 registres et une règle d’or

Une comptabilité gratuite et fiable tient rarement à un “super fichier”. Elle tient plutôt à quatre éléments, simples et complémentaires, qui font système. Quand ces quatre registres existent, le trésorier respire : il ne court plus après l’information, il la tient.

Registre n°1 : le journal de trésorerie (caisse + banque)

C’est la colonne vertébrale. Chaque mouvement d’argent y apparaît, avec une date, un libellé clair, un montant, un sens (entrée/sortie), un mode de paiement, une catégorie, et surtout une référence de pièce justificative.

Le journal de trésorerie a une vertu immédiate : il raconte l’activité financière de l’association de manière chronologique. Il transforme des tickets éparpillés en une continuité lisible.

Un journal bien tenu n’a pas besoin d’être long pour être solide. Ce qui compte, c’est la discipline : une opération = une ligne, et une ligne = une pièce (ou une référence justificative).

Registre n°2 : le registre des pièces justificatives (la preuve)

C’est souvent le point faible des associations, non par négligence, mais par manque de méthode. La solution est simple : numérotez vos pièces avec un format constant (par exemple PJ-2025-001, PJ-2025-002, etc.), puis reportez ce numéro dans le journal de trésorerie.

Ainsi, lorsqu’un membre du bureau demande “c’est quoi cette dépense ?”, vous n’ouvrez pas un débat : vous ouvrez un dossier.

Ce registre peut être minimal : un classeur physique + un dossier numérique. L’important est l’alignement entre les deux mondes : ce qui existe dans le tableau existe aussi dans les pièces.

Registre n°3 : le budget (prévisionnel vs réalisé)

Une association n’est pas seulement un compte bancaire : c’est un projet collectif. Le budget sert à tenir la promesse du projet. Il montre ce que vous aviez prévu et ce que vous avez effectivement fait.

Sans budget, on gère au solde. Avec un budget, on gère à la trajectoire.

La version “gratuite” la plus utile consiste à suivre les grandes rubriques : cotisations, dons, subventions, recettes d’événements, achats, frais de fonctionnement, déplacements, communication, etc. Quand le budget et le journal dialoguent, vous obtenez une vision claire, même si vous n’avez aucune formation comptable.

Registre n°4 : le pointage (réconciliation banque/caisse)

C’est le contrôle qui évite les erreurs silencieuses. Il consiste à vérifier que les opérations inscrites dans le journal correspondent bien à ce qui figure sur le relevé bancaire (ou au réel de caisse).

Le pointage transforme une comptabilité “écrite” en comptabilité “vérifiée”.

Dans la pratique, ce contrôle vous protège contre les oublis, les doublons, les montants mal saisis, et les écarts de caisse après un événement. C’est aussi ce qui rend la comptabilité transmissible : un nouveau trésorier peut reprendre un système pointé sans se perdre.

La règle d’or : “si je ne peux pas le justifier, je ne peux pas le garder”

Ce principe évite beaucoup de tensions. Il ne s’agit pas d’être suspicieux, mais rigoureux : l’association manipule de l’argent collectif. La rigueur est une forme de respect.

La routine mensuelle du trésorier : 30 minutes pour rester serein toute l’année

La plupart des difficultés viennent d’un phénomène très humain : on repousse, on accumule, puis on se retrouve avec trois mois d’opérations à reconstituer. La routine mensuelle casse ce cercle. Elle vous évite les marathons et vous donne un pilotage continu.

En fin de mois (ou début du mois suivant), prenez une demi-heure pour faire cinq actions simples : d’abord, vous saisissez toutes les opérations qui n’ont pas encore été enregistrées, en vous appuyant sur les relevés et les tickets. Ensuite, vous vérifiez que chaque ligne du journal renvoie bien à une pièce (au moins une preuve). Puis vous pointez la banque : vous cochez ce qui apparaît sur le relevé et vous identifiez ce qui manque. Par ailleurs, vous mettez à jour le budget réalisé : vous voyez les rubriques qui gonflent et celles qui restent vides. Enfin, vous sortez une synthèse : solde actuel, recettes du mois, dépenses du mois, et deux ou trois catégories principales.

Cette routine n’est pas un luxe. C’est le mécanisme qui rend la comptabilité gratuite viable, parce qu’il remplace la complexité par la régularité.

Le pack de modèles gratuits : ce que vous devez pouvoir produire facilement

Une comptabilité association, même gratuite, gagne à être “présentable” en quelques clics. Le but n’est pas de faire joli, mais d’être clair. Une association doit pouvoir montrer, à son bureau comme à ses membres, une photographie simple de sa situation.

Un pack efficace comprend généralement : un journal de trésorerie (banque + caisse), un registre de pièces justificatives, un tableau de budget prévisionnel et réalisé, un tableau de pointage bancaire (réconciliation), un suivi des notes de frais, et une synthèse type “tableau de bord” (solde, répartition des dépenses, évolution mensuelle).

Vous pouvez organiser votre page de téléchargement comme une petite bibliothèque : une version “petite association” et une version “association avec subventions/événements”. Dans les deux cas, le lecteur doit sentir qu’il récupère un outil utilisable, pas un fichier vide abandonné à lui-même.

Téléchargez le pack gratuit et commencez par le journal de trésorerie : c’est lui qui met l’ordre. Ensuite seulement, ajoutez le budget et le pointage pour verrouiller la fiabilité.

Cas pratique : une association qui reprend le contrôle en une semaine

Prenons une association sportive locale. Elle encaisse des cotisations en début de saison, achète du matériel, rembourse des déplacements à des bénévoles, organise un petit événement, et reçoit une aide municipale. Pendant plusieurs mois, tout est resté “dans le téléphone” : captures d’écran, messages, tickets froissés, et une idée approximative du solde.

La première étape consiste à remettre à plat les flux : on ouvre le relevé bancaire du mois, on liste les entrées (cotisations, recettes événement, subvention) et les sorties (achats, frais, remboursements). Chaque ligne est saisie dans le journal, avec un libellé explicite : “Cotisations septembre – 25 adhésions”, “Achat matériel – fournisseur X”, “Remboursement frais déplacement – note de frais NF-07”, “Recettes événement – buvette”, “Subvention – mairie”.

Deuxième étape : on numérote les pièces. Même si tout n’est pas parfait, on crée la discipline : facture = numéro, ticket = numéro, note de frais = numéro + validation. À ce stade, la comptabilité devient déjà plus solide que la plupart des systèmes “à la mémoire”.

Troisième étape : on pointe la banque. On coche ce qui apparaît sur le relevé, et on identifie les écarts : un ticket payé en espèces qui n’apparaît pas, une dépense saisie deux fois, une recette de caisse non déposée. Ce pointage transforme l’approximation en vérité.

Enfin, on met à jour le budget réalisé. La surprise arrive souvent ici : on découvre que les déplacements pèsent davantage que prévu, ou que l’événement a été rentable mais que ses achats ont été sous-estimés. À partir de là, le bureau ne discute plus “au ressenti” : il discute sur des chiffres.

En une semaine, sans outil payant, l’association obtient une comptabilité claire, transmissible, et surtout pilotable.

Subventions, dons, notes de frais : trois zones sensibles à traiter proprement

Subventions : la comptabilité gratuite doit intégrer la logique de justification

Avec une subvention, l’association n’achète pas seulement un bien : elle prouve un usage. Votre journal doit donc faire apparaître clairement l’origine de la recette et, lorsque c’est pertinent, la relier à un projet, une action, ou une période.

La bonne pratique consiste à éviter les libellés vagues. Au lieu d’écrire “Subvention”, écrivez “Subvention – action X – convention Y”, et classez les pièces associées (convention, courriers, preuves de dépenses liées). Cela suffit souvent à sécuriser vos échanges et à éviter les reconstructions tardives.

Dons : distinguer les dons des cotisations, clarifier la nature des reçus

Les dons et les cotisations ne racontent pas la même chose. Les cotisations sont liées à l’adhésion. Les dons relèvent d’un soutien. Dans votre suivi, distinguez-les clairement : vous gagnerez en lisibilité, notamment si l’association rend compte publiquement.

Même avec une comptabilité gratuite, l’important est la cohérence : un don doit apparaître comme don, pas comme “divers”.

Notes de frais : sans procédure simple, c’est la porte ouverte aux malentendus

Les remboursements sont un sujet sensible parce qu’ils touchent des personnes. La solution n’est pas de complexifier : c’est de standardiser. Une note de frais claire indique la date, l’objet, le montant, le mode de calcul éventuel, et les justificatifs joints. Elle est validée (signature ou validation numérique).

Ensuite seulement, le remboursement est saisi au journal avec sa référence.

Ce mécanisme protège tout le monde : le bénévole, le trésorier, le bureau.

Les erreurs fréquentes qui fragilisent une comptabilité associative

Une comptabilité gratuite échoue rarement par manque d’outil. Elle échoue par manque de repères. La première erreur consiste à tout ranger dans “divers”, ce qui rend le budget illisible et empêche toute lecture de gestion. La seconde consiste à saisir des lignes sans pièces : au premier doute, la confiance se fissure. La troisième erreur est plus technique : ne pas pointer la banque. Sans pointage, on croit que tout va bien jusqu’au jour où l’écart devient trop grand pour être expliqué.

La prévention tient en trois gestes : des libellés explicites, une numérotation systématique des pièces, et un pointage mensuel. Ces trois gestes transforment une comptabilité artisanale en comptabilité solide, sans dépenser un centime.

Produire une synthèse “prête AG” : simple, mais irréprochable

Une assemblée générale n’a pas besoin d’un roman comptable. Elle a besoin d’une synthèse claire : solde de départ, total des recettes, total des dépenses, solde final, et une répartition par grandes catégories. Ajoutez un commentaire bref sur l’année (ce qui a augmenté, ce qui a changé, ce qui a été exceptionnel), et vous obtenez un rapport financier compréhensible.

La comptabilité gratuite prend tout son sens ici : elle donne une parole fiable au bureau. Elle renforce la confiance. Et, dans une association, la confiance est un actif.

FAQ – Comptabilité association gratuite

Une association doit-elle tenir une comptabilité ?

Dans la pratique, oui : dès lors qu’il existe des flux d’argent, le minimum consiste à pouvoir les retracer et les justifier. La forme exacte dépend de la taille, des activités et des obligations locales, mais le socle “journal + pièces + contrôle” reste indispensable.

Peut-on gérer la comptabilité sans logiciel payant ?

Oui, si vous avez une méthode stable et des fichiers structurés. La gratuité est viable lorsque vous avez un journal de trésorerie, un classement des pièces, un budget et un pointage régulier.

Comment suivre une subvention proprement ?

En la saisissant avec un libellé précis, en classant les documents associés, et en reliant les dépenses au projet ou à la période lorsque c’est pertinent. La logique est la même : traçabilité et cohérence.

Que faire si on a pris du retard de plusieurs mois ?

Repartez du relevé bancaire, reconstituez mois par mois, numérotez les pièces, puis pointez. La priorité est la fiabilité, pas la perfection esthétique.

🟧🟨🟩La comptabilité gratuite – Modèles Excel Dynamiques

Une comptabilité associative gratuite fonctionne lorsqu’elle repose sur une mécanique simple et régulière : enregistrer, justifier, contrôler, synthétiser. À partir de là, vous gagnez du temps, vous réduisez les tensions, et vous rendez la gestion transmissible.

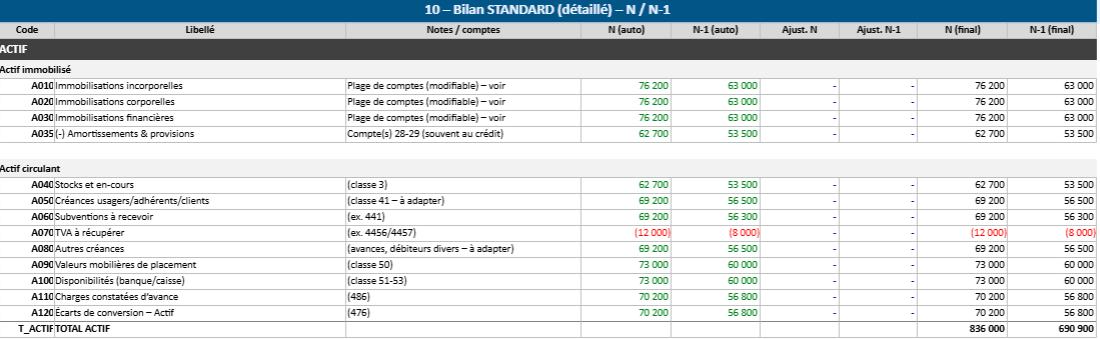

1️⃣ Bilan comptable d’association : Modèle Excel dynamique

Un bilan comptable d’association ressemble à une photo prise à une date précise, souvent au 31 décembre. Il ne raconte pas une histoire sur douze mois comme le compte de résultat ; il montre, à l’instant T, ce que l’association possède, ce qu’elle doit, et comment elle est financée. C’est le document qui permet de comprendre d’un coup d’œil la solidité financière, le niveau d’engagements, la marge de manœuvre en trésorerie, et la part de ressources encore “affectées” à des projets.

Ce que le bilan met en évidence

Le bilan s’organise en deux grandes masses qui doivent toujours s’équilibrer :

- L’actif : ce que l’association détient ou va encaisser.

- Le passif : ce qui finance l’actif (fonds propres associatifs, dettes, ressources affectées, etc.).

Autrement dit, chaque euro “utilisé” (actif) a une origine (passif). Cette logique est particulièrement utile pour une association, parce qu’elle clarifie la frontière entre ressources disponibles, ressources déjà engagées, et obligations à honorer.

🔷 L’actif : ce que l’association a (ou va recevoir)

Actif immobilisé

C’est le patrimoine durable : matériel, informatique, mobilier, aménagements, véhicule, logiciels…

On y retrouve aussi les amortissements (qui traduisent l’usure et la consommation des biens au fil du temps). Un actif immobilisé élevé n’est ni “bon” ni “mauvais” en soi : il indique surtout un mode de fonctionnement plus ou moins “équipé”, souvent lié à l’activité (atelier, action de terrain, locaux, matériel).

Actif circulant

C’est la partie “mouvante”, celle qui tourne dans l’année :

- Créances : cotisations à recevoir, subventions notifiées mais non encore encaissées, factures à encaisser, remboursements attendus.

- Disponibilités : banque, caisse, placements de trésorerie.

- Charges constatées d’avance (si l’association a payé d’avance une dépense qui concerne l’exercice suivant).

Dans une association, l’actif circulant est souvent le cœur de lecture : il dit si la trésorerie est confortable, si des recettes sont en attente, et si l’association dépend d’un versement important à venir (subvention, remboursement, etc.).

🔶Le passif : ce que l’association doit et ce qui la finance

Fonds associatifs et résultats

Ici se lit la “structure” financière interne : fonds associatifs, réserves, report à nouveau, résultat de l’exercice.

C’est une zone stratégique, car elle montre si l’association absorbe les aléas (retard de subvention, baisse de collecte, hausse de charges) ou si elle fonctionne au fil de l’eau avec peu de marges.

Un résultat ponctuellement négatif ne condamne pas une association ; en revanche, des résultats déficitaires répétés finissent par fragiliser la trésorerie et réduire la capacité à tenir les engagements.

Fonds dédiés : la particularité des associations

Les fonds dédiés correspondent à des ressources affectées à un projet précis et non encore consommées à la clôture.

Concrètement, si l’association a reçu des moyens pour une action (subvention ciblée, mécénat affecté, collecte dédiée) et que l’action se poursuit l’année suivante, le bilan permet de montrer qu’une partie de l’argent n’est pas “libre” : elle est déjà destinée.

C’est un point de transparence fort : il évite l’illusion d’une trésorerie confortable alors que les ressources sont, en réalité, déjà engagées.

Dettes et engagements à court terme

Cette partie rassemble ce que l’association doit payer :

- Fournisseurs (factures à régler, charges à payer)

- Organismes sociaux (charges sociales, salaires à verser, régularisations)

- État et taxes (impôts éventuels, TVA si activité soumise, autres contributions)

- Produits constatés d’avance (recettes encaissées à l’avance pour une activité de l’exercice suivant : adhésion sur période future, inscription, prestation à venir).

C’est souvent ici que se mesure le “stress” de trésorerie : une association peut être saine sur le papier mais tendue si des dettes importantes arrivent avant les encaissements.

Subventions d’investissement et financements longs (si concerné)

Lorsqu’une association finance du matériel ou un investissement via une subvention dédiée, le bilan permet de visualiser cette logique : l’aide reçue ne “disparaît” pas, elle est suivie et expliquée dans la durée, au rythme de l’amortissement des biens concernés. Cette présentation rend la lecture plus juste, surtout pour les associations qui investissent (locaux, équipement, véhicules, outils pédagogiques…).

Les contrôles de lecture qui rendent le bilan vraiment utile

Un bilan est un outil de pilotage quand on sait où regarder. Quelques repères simples transforment la lecture :

- Trésorerie nette : banque + caisse – dettes à court terme. Elle indique la capacité à absorber un imprévu sans bloquer l’activité.

- Poids des créances : beaucoup de subventions à recevoir ou de cotisations impayées signalent un enjeu de recouvrement, ou une dépendance à un calendrier administratif.

- Niveau de fonds associatifs : plus ils sont solides, plus l’association a de la stabilité et de la crédibilité face aux partenaires.

- Part des fonds dédiés : elle dit combien de ressources sont déjà “réservées” à des actions futures, donc non mobilisables librement.

Ce que le bilan ne montre pas… et comment le compléter

Le bilan donne une photographie, mais il ne détaille pas toujours le “moteur” de l’année. On le lit idéalement avec :

- le compte de résultat (pour comprendre la performance de l’exercice),

- l’annexe (pour expliquer les méthodes, les engagements, les informations importantes),

- un plan de trésorerie (pour anticiper les mois tendus, surtout en cas de subventions).

Et dans la vie associative, il existe une information à part : les contributions volontaires en nature (bénévolat, dons en nature, mise à disposition). Elles sont souvent suivies hors bilan, mais elles enrichissent énormément la compréhension de la vraie “valeur” de l’activité, surtout quand l’association repose fortement sur l’engagement bénévole.

À quoi sert un bilan d’association, concrètement

Un bon est un support de confiance :

- pour le bureau et le CA, afin de piloter sans naviguer à vue,

- pour les financeurs, afin de vérifier la bonne tenue et la transparence,

- pour les partenaires, afin de mesurer la solidité et la capacité à délivrer les actions,

- pour l’association elle-même, afin d’arbitrer : embauche, investissement, lancement d’un projet, sécurisation de trésorerie.

Le fichier Bilan association prérempli présente une association “réaliste” : il y a de la trésorerie, des montants à encaisser (ex. subventions à recevoir), quelques investissements (matériel) avec amortissements, et des dettes courantes (fournisseurs, social/fiscal). La lecture est rapide : on voit tout de suite ce qui est disponible, ce qui arrive, et ce qui doit être payé.

Il met aussi en avant ce qui distingue souvent une association :

- les fonds dédiés (ressources fléchées par projet, non consommées à la clôture),

- les subventions d’investissement (financement d’équipements),

- un onglet à part pour les contributions volontaires en nature (bénévolat, dons en nature), utile pour raconter l’ampleur réelle de l’action, même si ce n’est pas de la trésorerie.

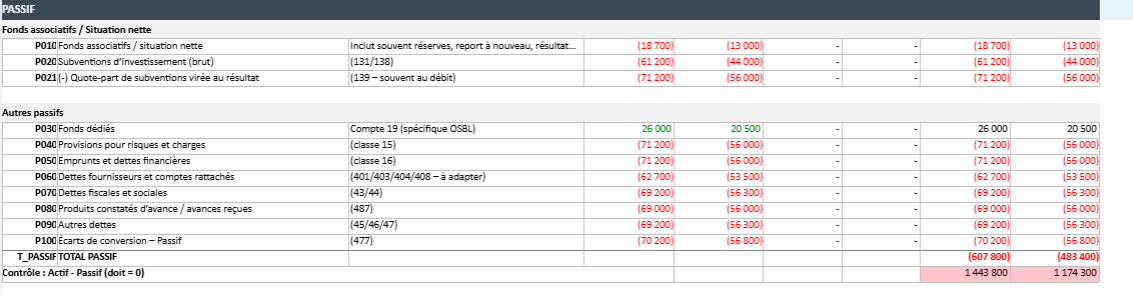

Les variantes dans les feuilles (à quoi elles servent)

- Bilan standard : la version complète, la plus “passe-partout”.

- Petite association : plus simple, centrée sur trésorerie + dettes + fonds associatifs.

- Association avec salariés : met l’accent sur les postes liés aux salaires et charges sociales.

- Association subventionnée / par projets : pensée pour parler aux financeurs (subventions à recevoir, fonds dédiés).

- Association avec immobilisations : idéale si l’asso investit (matériel, équipements, travaux).

- Association avec activité économique : utile s’il y a ventes, stocks, créances clients, etc.

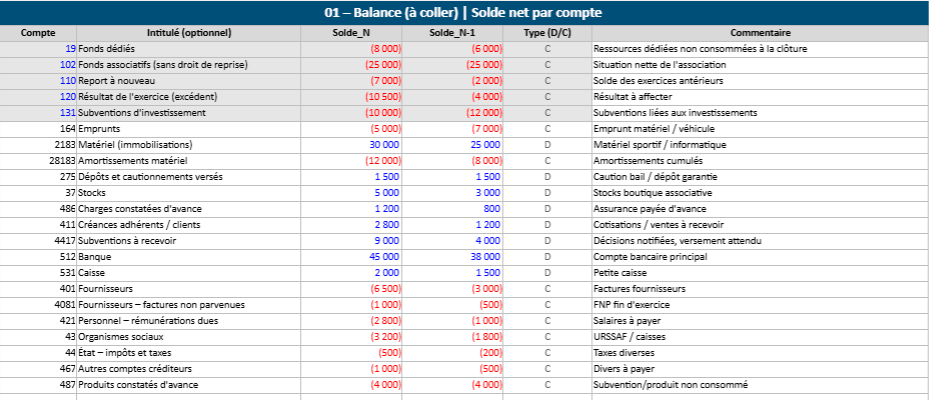

2️⃣ Balance comptable d’une association dans Excel

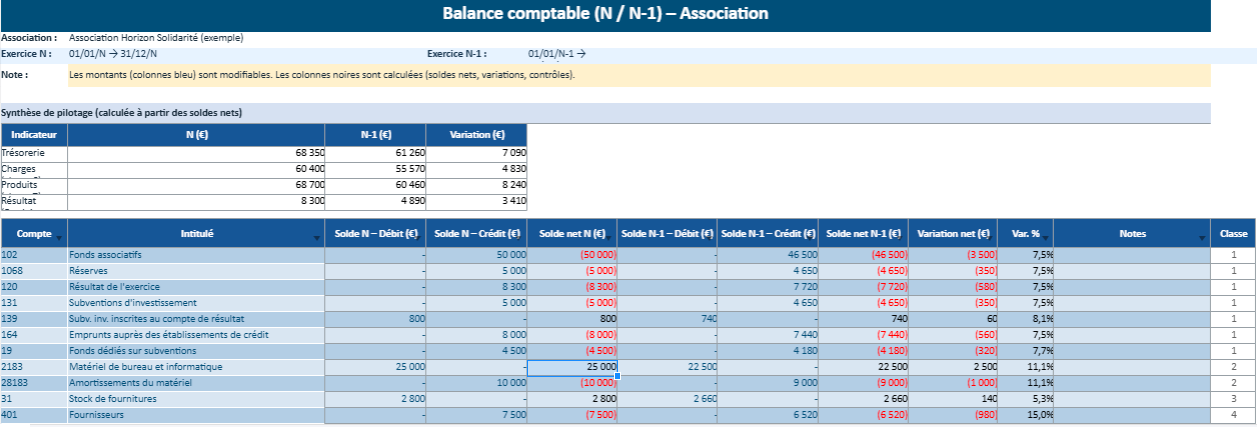

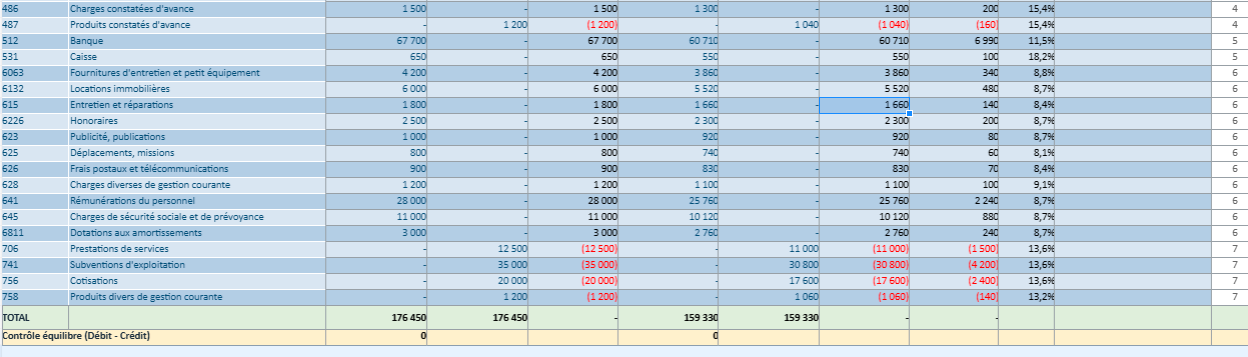

La balance comptable est un tableau de synthèse qui regroupe, à une date donnée, tous les comptes utilisés par l’association (banque, caisse, fournisseurs, subventions, charges, produits, etc.) avec leurs mouvements et leur solde. Elle sert de point d’appui pour vérifier la cohérence des écritures et préparer les états financiers.

Ce qu’on y lit en un coup d’œil

On y retrouve, pour chaque compte, le total des débits, le total des crédits, puis le solde (débiteur ou créditeur). Cette lecture permet de repérer rapidement les comptes “anormaux” ou à contrôler : une caisse négative, un fournisseur créditeur incohérent, une subvention enregistrée sans encaissement, une charge ventilée au mauvais poste.

À quoi elle sert dans une association

La balance alimente directement le bilan et le compte de résultat :

- les classes 1 à 5 décrivent la situation patrimoniale (fonds, immobilisations, dettes, trésorerie)

- les classes 6 et 7 résument l’activité de l’exercice (charges et produits)

Pourquoi c’est un outil de pilotage

Au-delà du “contrôle”, la balance aide à suivre la vie réelle de l’association : niveau de trésorerie, dettes à payer, subventions à recevoir, poids des charges récurrentes, évolution des produits. Une balance bien tenue rend la clôture plus simple et rend les décisions plus sûres, même pour une petite structure.

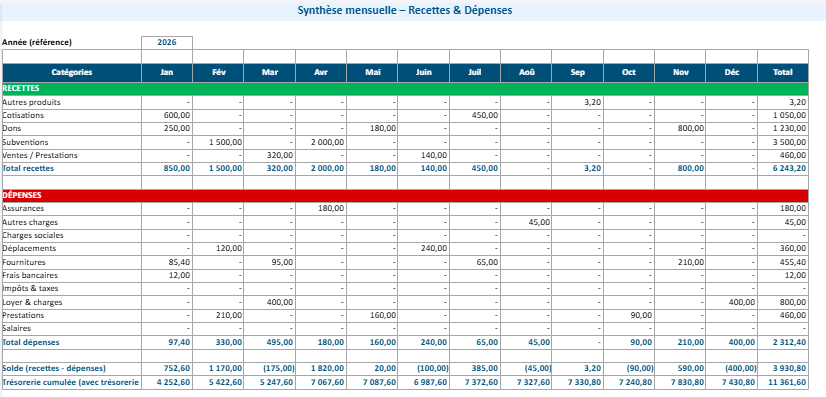

3️⃣Tableau Recettes / Dépenses d’association (Excel)

Ce fichier sert de registre central : chaque ligne correspond à une opération réelle (encaissement ou paiement). Tu y notes la date, le libellé, la catégorie, le mode de paiement, et le montant. Le tableau fait ensuite le travail “comptable de pilotage” : il regroupe, totalise, compare et te donne une lecture claire de ta situation sans te perdre dans des écritures complexes.

À quoi ressemble la saisie (onglet “Recettes_Depenses”)

Dans la feuille principale, tu remplis quelques champs simples :

- Date de l’opération

- Type : Recette ou Dépense

- Catégorie (cotisations, dons, subventions, événement, fournitures, salaires…)

- Compte (Banque / Caisse) et mode (virement, espèces, chèque, CB)

- Montant

- Projet / Action (si tu veux ventiler par activité)

- Référence justificatif (facture, reçu, convention, etc.)

L’idée est claire : tu saisis “comme dans la vraie vie”, et le fichier transforme cette liste en indicateurs.

Ce que le fichier calcule automatiquement

Dès que les opérations sont renseignées, les feuilles de synthèse récupèrent les données :

- Totaux Recettes / Dépenses par mois et par catégorie

- Solde mensuel (recettes – dépenses)

- Trésorerie cumulée (ce que tu as réellement en fin de mois, en suivant la logique banque/caisse)

- Top postes de dépenses et de recettes (ce qui pèse le plus)

- Détection des mois sensibles (quand la trésorerie se tend)

Synthèse mensuelle : la feuille “lecture rapide”

L’onglet Synthese_Mensuelle te donne une vue structurée : un tableau par mois, avec les principales familles de recettes et de dépenses. C’est la page idéale pour un bureau ou un CA : on voit immédiatement si l’association vit sur un équilibre régulier, si un mois dépend d’une subvention, ou si une dépense exceptionnelle a fait bouger le solde.

Dashboard : le pilotage visuel

L’onglet Dashboard rassemble les indicateurs utiles :

- trésorerie de départ et trésorerie actuelle

- total des recettes et total des dépenses sur la période

- évolution de la trésorerie (courbe)

- répartition des dépenses/recettes par catégories

- comparaison rapide des mois entre eux

C’est la vue “pilotage” : utile pour préparer une réunion, justifier une tendance, ou anticiper un trou de trésorerie.

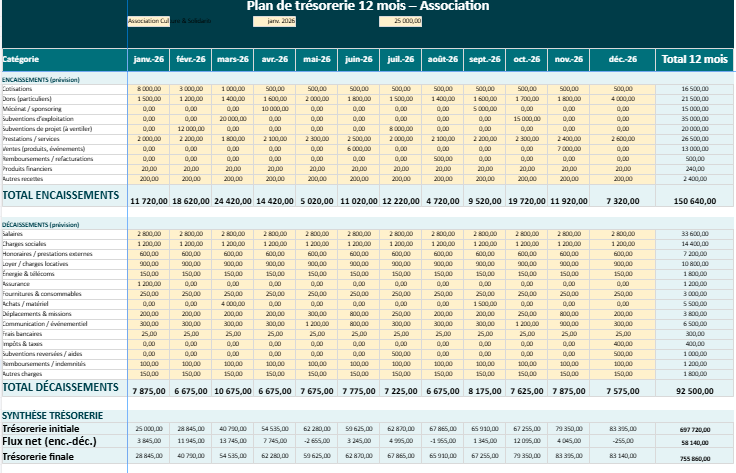

4️⃣Plan de trésorerie 12 mois – Association (Excel)

Ce fichier est conçu pour répondre à une question très concrète : est-ce que l’association aura de la trésorerie disponible chaque mois, et à quel moment la tension risque d’apparaître ? Le plan ne se contente pas d’additionner des recettes et des dépenses : il déroule une trajectoire mensuelle, à partir d’une trésorerie initiale, et montre l’impact réel des encaissements (cotisations, dons, subventions, ventes) et des décaissements (charges fixes, fournisseurs, salaires, événements, investissements).

La logique du fichier, comme on le vit dans Excel

Dans l’onglet Paramètres, tu indiques l’année de départ et la trésorerie initiale. Ensuite, tout se passe dans l’onglet Plan_12_mois : chaque mois est une colonne, et chaque ligne correspond à une catégorie de flux. Tu saisis les montants là où ils tombent réellement, au mois où l’argent entre ou sort.

Le tableau calcule automatiquement :

- Total encaissements du mois

- Total décaissements du mois

- Flux net (encaissements – décaissements)

- Trésorerie de début et trésorerie de fin du mois

- Trésorerie cumulée sur l’année, mois après mois

Cette mécanique donne une lecture très fiable : on ne “devine” plus, on voit.

Ce que tu peux piloter précisément

Le plan est structuré pour refléter les réalités associatives :

- des recettes irrégulières (subventions versées en une ou deux fois, événement ponctuel, dons concentrés)

- des dépenses régulières (loyer, charges, abonnements, assurance, salaires)

- des dépenses saisonnières (rentrée, campagne, activité estivale, actions terrain)

- des achats exceptionnels (matériel, investissement, projet spécifique)

Résultat : tu repères les mois où la trésorerie se contracte, et tu peux agir avant d’être “au pied du mur”.

La page “Catégories” : ton plan à ton image

L’onglet Catégories te permet d’adapter le fichier à ton fonctionnement : tu peux renommer, ajouter ou supprimer des lignes (cotisations, mécénat, subventions par financeur, événements, prestations, etc.). Le plan devient alors un outil de gestion sur-mesure, sans casser les calculs.

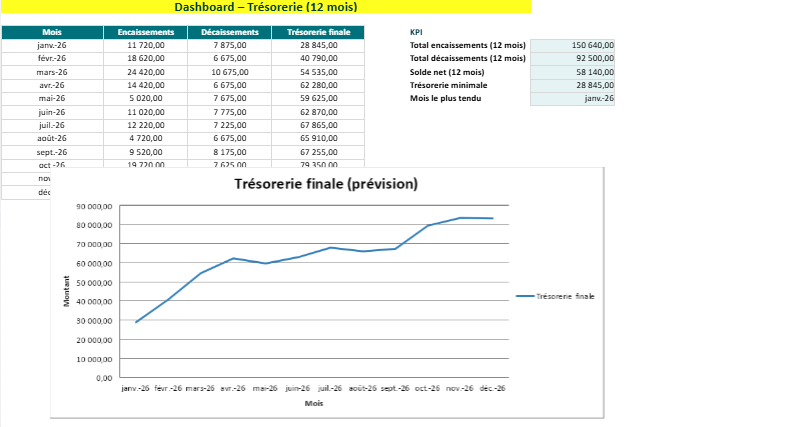

Dashboard : la vue décision (pas seulement un joli graphique)

Le Dashboard résume l’essentiel :

- trésorerie minimale et mois le plus tendu

- total annuel des encaissements et des décaissements

- courbe de trésorerie mois par mois

- repères visuels pour identifier les points de rupture

C’est la page idéale pour préparer un bureau, un CA, un rendez-vous financeur, ou simplement se rassurer sur la trajectoire.

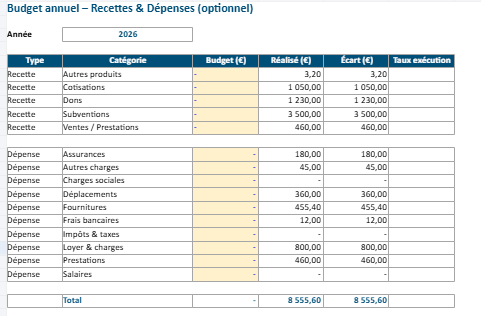

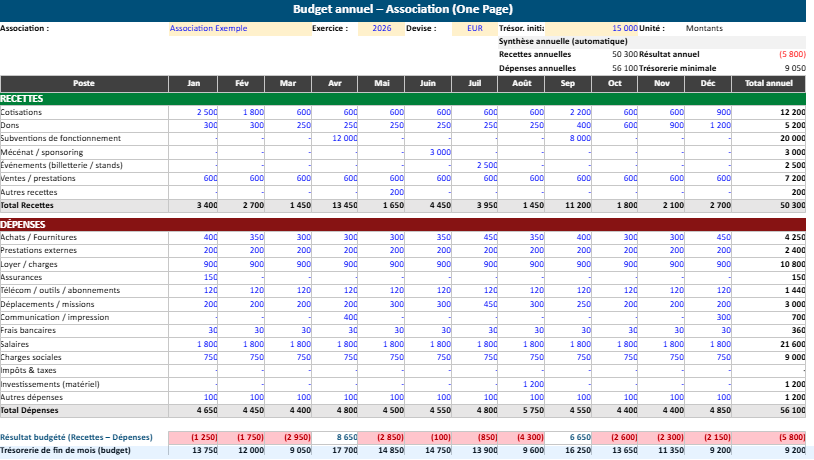

5️⃣ Budget annuel Association – One Page (Excel automatisé)

Ce modèle tient sur une seule feuille et permet de construire un budget clair : recettes et dépenses mois par mois, avec une lecture immédiate de l’équilibre annuel et de la trésorerie.

Saisie simple, logique “terrain”

Chaque ligne correspond à un poste (cotisations, dons, subventions, événements, puis loyer, assurances, achats, communication, salaires, etc.). Tu saisis les montants au mois où l’argent entre ou sort.

Calculs automatiques (le cœur de l’outil)

Le fichier calcule tout seul :

- Totaux mensuels et totaux annuels par poste

- Total Recettes, Total Dépenses

- Résultat mensuel et résultat annuel (recettes – dépenses)

Trésorerie prévisionnelle intégrée

À partir de la trésorerie initiale, le modèle déroule la trésorerie de fin de mois (cumul). C’est la partie la plus utile pour repérer rapidement les mois tendus (décalage subventions/dépenses) et sécuriser le “creux” annuel.

Synthèse + alertes visuelles

En haut de page, une synthèse reprend les chiffres clés (totaux, résultat, trésorerie minimale). Les mois déficitaires ou trésoreries négatives sont signalés visuellement pour attirer l’œil.

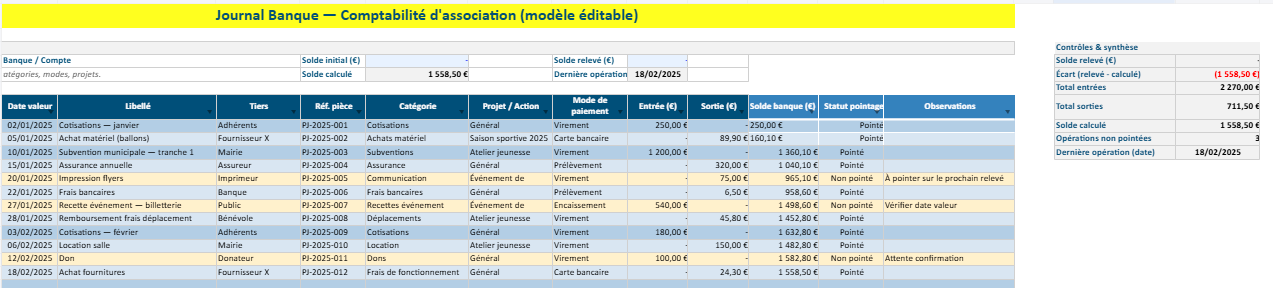

🔵 Journal de banque – Association : Modèle Excel

Le journal de banque est le registre où l’association enregistre tous les mouvements du compte bancaire, au fil de l’eau : virements reçus (cotisations, subventions, dons), paiements (fournisseurs, charges, salaires), prélèvements, frais bancaires, remboursements.

Ce qu’on y trouve concrètement

Chaque ligne correspond à une opération, avec généralement : date, libellé, référence (facture/reçu), catégorie, mode de paiement, débit / crédit, et parfois le compte comptable associé.

À quoi il sert

Il permet de :

- suivre la trésorerie réelle et l’évolution du solde,

- faciliter le rapprochement bancaire (pointer relevé vs écritures),

- retrouver rapidement un mouvement et son justificatif,

- préparer une comptabilité fiable (balance, bilan, compte de résultat) sans pertes d’informations.

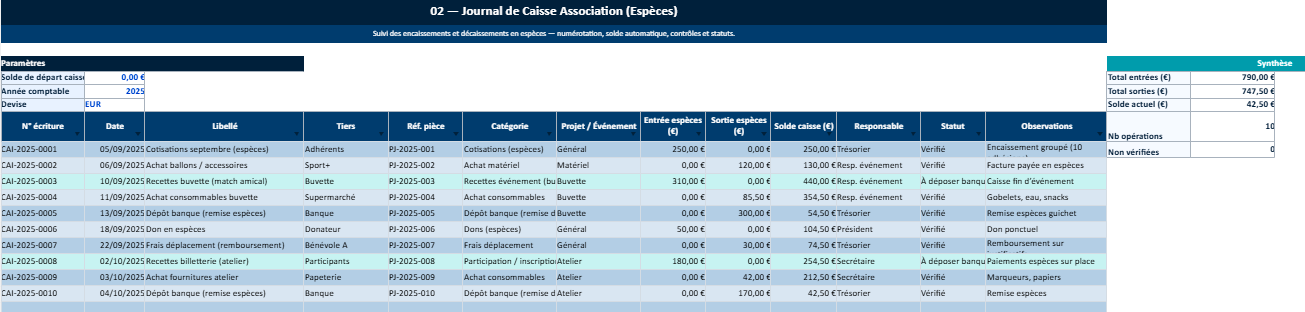

🟠Journal de caisse – Association – Fichier Excel à télécharger

Le journal de caisse est le registre où l’association note toutes les opérations en espèces : encaissements (vente, participation, dons, cotisations payées en liquide) et décaissements (petits achats, frais ponctuels, remboursements).

Ce qu’on y saisit

Chaque ligne correspond à un mouvement avec : date, libellé, justificatif (ticket, reçu), entrée / sortie, montant, et le solde de caisse mis à jour après l’opération.

La finalité du fichier

Il permet de suivre une caisse propre, d’éviter les erreurs, et surtout de garantir que la caisse n’est jamais négative. C’est aussi la base pour contrôler les espèces en fin de période et alimenter la comptabilité (journal, balance, bilan).

🟡Registre des pièces justificatives – Association

Le registre des pièces justificatives est la table de suivi qui “classe” toutes les preuves comptables de l’association : factures, reçus, notes de frais, conventions de subvention, relevés, contrats, tickets, quittances.

Comment il se présente

On y consigne, pour chaque document, des informations simples mais précieuses : numéro interne, date, fournisseur / tiers, objet, montant, type de dépense ou recette, période concernée, et surtout l’emplacement du justificatif (dossier, lien Drive, nom de fichier scanné).

Pourquoi il est utile

Il sécurise la comptabilité : on retrouve rapidement une pièce lors d’un contrôle, on évite les documents manquants, et on fait le lien entre les écritures (journal de banque/caisse) et les preuves. C’est aussi un outil de méthode : une association qui tient bien son registre gagne du temps à la clôture et réduit les erreurs.

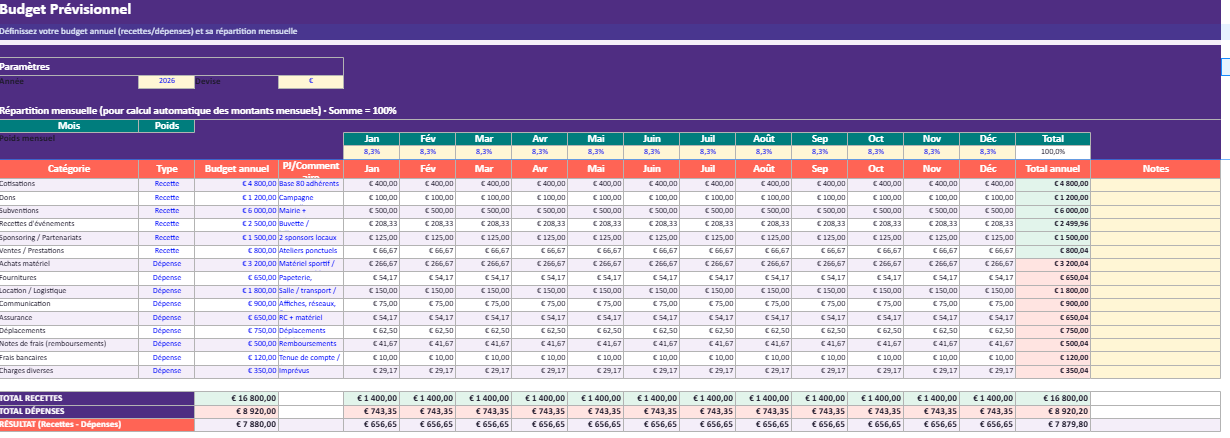

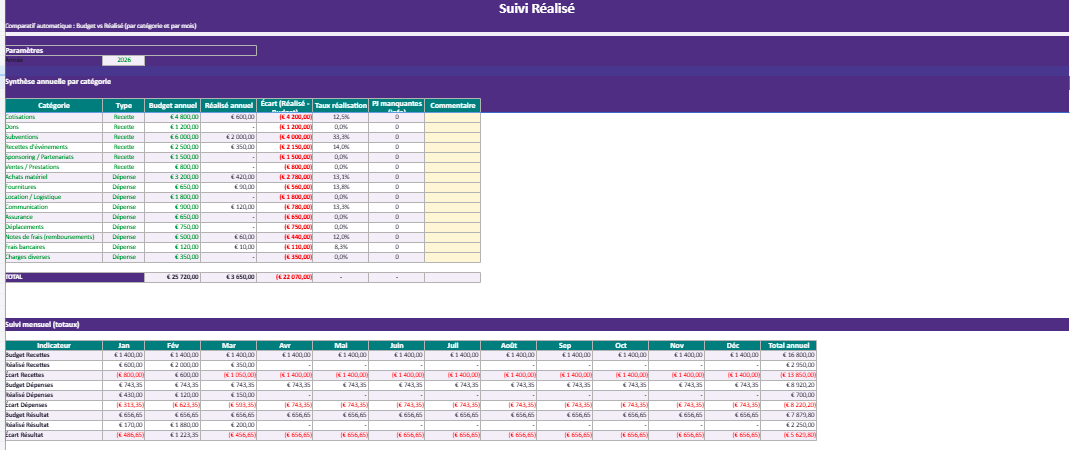

🟣Budget Association Prévisionnel vs Réalisé : Modèle Excel

Ce modèle Excel permet de préparer un budget annuel, de saisir ou importer le réalisé, puis de suivre automatiquement les écarts (budget vs réel) avec des indicateurs prêts pour le bureau et l’AG. Il a été conçu pour rester simple à éditer, tout en offrant un niveau de contrôle “premium” (listes déroulantes, alertes, synthèses).

Construction du budget prévisionnel

Le modèle intègre une feuille dédiée au budget prévisionnel, organisée par catégories recettes/dépenses. Vous saisissez vos montants annuels et, si vous le souhaitez, la répartition mensuelle (par mois ou par coefficients). Les totaux se calculent automatiquement : total recettes, total dépenses, résultat prévisionnel, ainsi que des sous-totaux par grandes familles.

Saisie du réalisé et normalisation des écritures

Une feuille “réalisé” permet de saisir ou coller vos opérations (banque/caisse). Les champs clés (catégorie, projet/action, mode de paiement, statut, etc.) s’appuient sur des listes déroulantes éditables afin d’uniformiser les libellés et d’éviter les erreurs de classement.

Le modèle prévoit aussi des contrôles simples (cohérence des montants, champs essentiels manquants) pour garder une base fiable.

Comparatif Budget vs Réalisé (écarts et alertes)

La feuille de suivi consolide automatiquement les montants du réalisé par catégorie et calcule :

- Écart en valeur (budget – réalisé)

- Taux de consommation (réalisé / budget)

- Niveaux d’alerte lorsque la consommation dépasse un seuil ou qu’une rubrique dérive

L’objectif est de repérer rapidement ce qui “déborde” et ce qui reste sous-consommé, sans retraitement manuel.

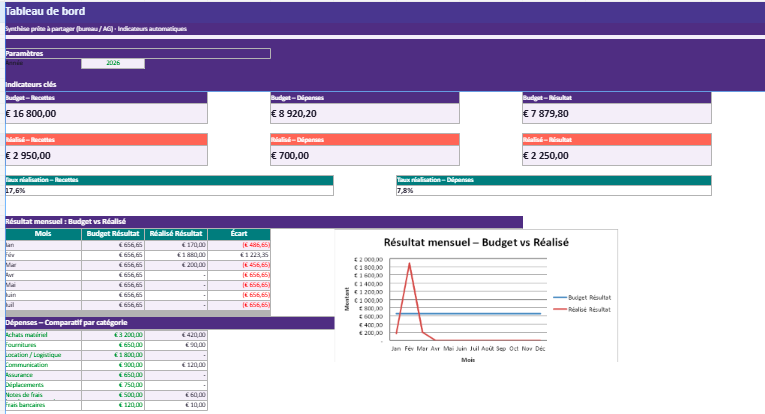

Tableau de bord (pilotage et restitution)

Le tableau de bord présente une synthèse lisible :

- solde/ résultat sur la période,

- répartition des dépenses par catégories,

- suivi mensuel (tendances),

- indicateurs utiles pour le reporting (bureau, financeurs, AG).

Il offre ainsi une lecture “gestion” : non seulement ce qui a été dépensé, mais où et pourquoi.

Vos miniapps leCoursGratuit : la compta associative en mode pilotage

Utiliser des miniapp intégrés signés leCoursGratuit, ou des modèles Excel éditables prêts à l’emploi : listes déroulantes, totaux automatiques et contrôles simples. Vous saisissez vos opérations, vous reliez vos pièces justificatives, puis vous obtenez une vision claire de la trésorerie et du budget, sans tout refaire chaque mois .

Simulateur Budget Prévisionnel Association

Registre des dons et reçus fiscaux pour une association : Modèle Excel