Prévisionnel financier : modèles Excel gratuits, tableau prévisionnel, budget, bilan et méthode complète

Le prévisionnel financier transforme des hypothèses commerciales en indicateurs financiers fiables afin d’évaluer la rentabilité, de sécuriser la trésorerie et de démontrer la viabilité économique d’une activité. Cette bibliothèque rassemble des modèles Excel professionnels entièrement automatisés, des tableaux prévisionnels complets, des budgets financiers, des comptes de résultat, des bilans prévisionnels, des plans de financement et des budgets de trésorerie élaborés selon les pratiques utilisées en entreprise. Chaque fichier est prérempli, personnalisable et enrichi de calculs automatiques, de graphiques dynamiques, de tableaux de bord, d’indicateurs financiers et de contrôles de cohérence permettant d’obtenir rapidement un dossier financier clair, crédible et exploitable.

Le prévisionnel financier transforme une idée en projet crédible

Créer une entreprise, développer une activité ou solliciter un financement suppose une vision claire de l’avenir. Cette vision prend forme dans un document essentiel : le prévisionnel financier.

Bien davantage qu’un simple tableau Excel, il constitue la traduction chiffrée d’un projet. Chaque hypothèse commerciale, chaque investissement, chaque dépense et chaque objectif de rentabilité y sont analysés afin d’anticiper la santé financière de l’entreprise sur plusieurs mois ou plusieurs années.

Le prévisionnel financier répond à plusieurs enjeux majeurs. Il permet d’évaluer la viabilité d’une activité avant son lancement, de mesurer les besoins de financement, d’anticiper les périodes de tension de trésorerie et de démontrer la solidité d’un projet auprès d’une banque, d’un investisseur ou d’un partenaire financier.

Cette démarche concerne aujourd’hui toutes les structures :

- les créateurs d’entreprise ;

- les auto-entrepreneurs ;

- les TPE et PME ;

- les associations ;

- les commerçants ;

- les artisans ;

- les professions libérales ;

- les start-up ;

- les exploitations agricoles ;

- les SCI.

Dans tous les secteurs, le prévisionnel financier est devenu un véritable outil d’aide à la décision. Il accompagne aussi bien une création d’entreprise qu’un projet d’investissement, une demande de prêt, une levée de fonds, un développement commercial ou une restructuration.

Cette page rassemble l’ensemble des ressources nécessaires pour construire un prévisionnel financier fiable : modèles Excel gratuits, tableaux prévisionnels, exemples complets, méthodes de calcul, indicateurs financiers, comparatifs d’outils et conseils d’experts.

Pourquoi le prévisionnel financier occupe une place centrale dans la gestion d’une entreprise ?

Avant de financer un projet, les banques cherchent à comprendre une réalité simple : l’entreprise sera-t-elle capable de générer suffisamment de revenus pour couvrir ses charges, rembourser ses emprunts et assurer sa pérennité ?

Le prévisionnel financier apporte précisément cette réponse.

Il permet de transformer des hypothèses commerciales en résultats financiers mesurables. Chaque décision stratégique trouve ainsi une traduction chiffrée : recrutement, investissement, lancement d’un produit, ouverture d’un point de vente ou acquisition de nouveaux équipements.

Grâce à cette projection, les dirigeants disposent d’une vision globale de leur activité avant même que les premières opérations soient réalisées.

Les principaux bénéfices sont nombreux :

- mesurer la rentabilité d’un projet ;

- anticiper les besoins de trésorerie ;

- déterminer le montant des financements nécessaires ;

- identifier le seuil de rentabilité ;

- prévoir les périodes de forte tension financière ;

- comparer plusieurs scénarios de développement ;

- sécuriser les décisions stratégiques.

Le prévisionnel devient ainsi un véritable tableau de bord prospectif qui guide l’entreprise bien au-delà de sa phase de création.

Qu’est-ce qu’un prévisionnel financier ?

Le prévisionnel financier est un ensemble de tableaux permettant d’estimer les performances économiques futures d’une entreprise à partir d’hypothèses réalistes.

Il ne s’agit pas d’une estimation approximative. Chaque chiffre repose sur une logique économique :

- estimation des ventes ;

- politique tarifaire ;

- coûts d’achat ;

- charges fixes ;

- charges variables ;

- investissements ;

- financement ;

- fiscalité ;

- délais de paiement ;

- amortissements.

Toutes ces données interagissent pour produire plusieurs états financiers qui décrivent l’évolution future de l’entreprise.

Un prévisionnel financier comprend généralement une projection sur :

- 12 mois ;

- 3 ans ;

- parfois 5 ans pour certains projets d’investissement ou demandes de financement.

Il permet de répondre à des questions essentielles :

- Le chiffre d’affaires sera-t-il suffisant ?

- L’entreprise dégagera-t-elle un bénéfice ?

- La trésorerie restera-t-elle positive ?

- Le projet nécessite-t-il un apport supplémentaire ?

- Quel sera le retour sur investissement ?

Le prévisionnel financier ne se limite pas à un tableau Excel

Une idée reçue réduit souvent le prévisionnel financier à une simple succession de cellules et de formules. Pourtant, il constitue avant tout une véritable démonstration économique, puisque chaque tableau éclaire une dimension précise du projet. Ainsi, le budget commercial traduit les ambitions de vente, tandis que le plan d’investissement recense les moyens nécessaires au développement. De son côté, le plan de financement précise l’origine des ressources mobilisées, alors que le compte de résultat mesure la performance attendue. Par ailleurs, le bilan présente le patrimoine futur de l’entreprise et le plan de trésorerie vérifie sa capacité à disposer de liquidités suffisantes au quotidien. Dès lors que ces documents restent cohérents entre eux, ils offrent une vision structurée, crédible et convaincante du projet.

Chaque tableau raconte une partie de l’histoire de l’entreprise. Le budget commercial traduit les ambitions de vente.

Le plan d’investissement décrit les moyens nécessaires au développement.

Le plan de financement explique comment ces investissements seront financés.

Le compte de résultat mesure la performance.

Le bilan présente le patrimoine futur.

Le plan de trésorerie vérifie que l’entreprise disposera de liquidités suffisantes pour fonctionner au quotidien.

Lorsqu’ils sont cohérents entre eux, ces documents offrent une vision extrêmement crédible du projet.

À qui s’adresse un prévisionnel financier ?

Contrairement aux idées reçues, le prévisionnel financier n’est pas réservé aux grandes entreprises.

Il répond aux besoins d’un grand nombre d’acteurs économiques.

Créateurs d’entreprise

Le prévisionnel accompagne le business plan et permet d’évaluer la faisabilité du projet avant le lancement.

Dirigeants de PME

Il aide à préparer les budgets annuels, les investissements et les recrutements.

Banques

Les établissements financiers analysent le prévisionnel afin d’évaluer la capacité de remboursement de l’entreprise.

Investisseurs

Les fonds d’investissement examinent les hypothèses de croissance, les marges et les perspectives de rentabilité avant toute prise de participation.

Experts-comptables

Ils utilisent le prévisionnel comme support de conseil afin d’accompagner leurs clients dans leurs décisions stratégiques.

Associations

Les associations construisent des budgets prévisionnels afin d’obtenir des subventions ou de sécuriser leur équilibre financier.

Collectivités

Les organismes publics élaborent régulièrement des prévisions financières pour piloter leurs investissements.

Les principales situations où un prévisionnel financier devient indispensable

Un prévisionnel intervient à différentes étapes de la vie d’une organisation.

Il accompagne notamment :

- la création d’entreprise ;

- une reprise d’activité ;

- un changement de statut juridique ;

- un lancement de produit ;

- une ouverture d’établissement ;

- un investissement immobilier ;

- un achat de matériel ;

- un recrutement important ;

- une demande de prêt bancaire ;

- une levée de fonds ;

- une demande de subvention ;

- une restructuration financière.

Dans chacune de ces situations, il permet de mesurer les conséquences financières des décisions envisagées.

Les erreurs les plus fréquentes lors de la création d’un prévisionnel financier

Un prévisionnel perd rapidement sa valeur lorsque les hypothèses retenues sont irréalistes.

Les erreurs les plus courantes concernent :

- un chiffre d’affaires largement surestimé ;

- des charges sous-évaluées ;

- l’oubli de certaines taxes ;

- une mauvaise prise en compte des délais de paiement ;

- l’absence de plan de trésorerie ;

- des investissements incomplets ;

- des amortissements oubliés ;

- un besoin en fonds de roulement mal estimé.

Une approche prudente, fondée sur des hypothèses argumentées, inspire beaucoup plus confiance qu’un scénario excessivement optimiste.

Pourquoi Excel reste l’outil privilégié pour construire un prévisionnel financier ?

Malgré l’apparition de nombreuses plateformes spécialisées, Microsoft Excel demeure la référence pour élaborer un prévisionnel financier.

Sa flexibilité permet de créer des modèles entièrement personnalisés et adaptés à chaque activité.

Un classeur Excel peut intégrer :

- un tableau de chiffre d’affaires prévisionnel ;

- un budget des charges ;

- un plan d’investissement ;

- un plan de financement ;

- un plan de trésorerie mensuel ;

- un compte de résultat prévisionnel ;

- un bilan prévisionnel ;

- des graphiques dynamiques ;

- des tableaux de bord financiers ;

- des indicateurs de performance (KPI).

Grâce aux formules automatiques, chaque modification d’une hypothèse met instantanément à jour l’ensemble des tableaux financiers, ce qui facilite la comparaison de plusieurs scénarios et accélère la prise de décision.

Ce que vous allez découvrir dans ce guide complet

Cette page pilier a été conçue comme une bibliothèque de référence consacrée au prévisionnel financier.

Vous y trouverez notamment :

- des modèles Excel gratuits prêts à l’emploi ;

- des tableaux prévisionnels entièrement automatisés ;

- des exemples détaillés par secteur d’activité ;

- des explications pas à pas pour construire chaque document financier ;

- des simulateurs interactifs ;

- les principaux ratios financiers ;

- les erreurs à éviter ;

- un comparatif entre Excel et les logiciels spécialisés ;

- des ressources dédiées au business plan, au budget prévisionnel, au plan de trésorerie, au bilan et au compte de résultat.

À l’issue de cette lecture, vous disposerez d’une méthode structurée pour bâtir un prévisionnel financier cohérent, crédible et exploitable, que votre objectif soit de piloter votre activité, de convaincre un établissement bancaire ou de présenter un projet à des investisseurs.

Les 8 composantes indispensables d’un prévisionnel financier

Un prévisionnel financier repose sur plusieurs tableaux complémentaires. Chacun répond à une question précise : combien l’entreprise prévoit-elle de vendre, quelles dépenses devra-t-elle supporter, comment financera-t-elle ses investissements et disposera-t-elle d’une trésorerie suffisante ? Ouvrez chaque rubrique pour comprendre le rôle de ces documents et les données à intégrer dans votre modèle Excel.

01 Le chiffre d’affaires prévisionnel

Le chiffre d’affaires prévisionnel constitue le point de départ de toute projection financière. Il traduit les objectifs commerciaux de l’entreprise en données mensuelles et annuelles.

Son calcul repose sur des hypothèses concrètes : nombre de clients, quantité de produits vendus, prix moyen, fréquence d’achat, saisonnalité et rythme de croissance.

Les données à intégrer

- Nombre prévisionnel de clients ou de commandes

- Quantités vendues

- Prix de vente unitaire

- Panier moyen

- Remises commerciales

- Chiffre d’affaires hors taxes et toutes taxes comprises

- Évolution mensuelle et annuelle des ventes

02 Les charges prévisionnelles

Le budget des charges mesure le coût réel du fonctionnement de l’activité. Il permet de vérifier si le chiffre d’affaires prévu couvrira les dépenses et dégagera une marge suffisante.

Les charges fixes

- Loyer et charges locatives

- Salaires et cotisations sociales

- Assurances

- Honoraires comptables et juridiques

- Abonnements, logiciels et télécommunications

- Frais bancaires

Les charges variables

- Achats de marchandises

- Matières premières

- Emballages

- Commissions commerciales

- Transport et livraison

- Sous-traitance liée à la production

03 Le plan d’investissement

Le plan d’investissement recense les biens et équipements nécessaires au lancement, au fonctionnement ou au développement de l’entreprise.

Les investissements les plus fréquents

- Matériel informatique

- Machines et équipements industriels

- Véhicules professionnels

- Mobilier et agencements

- Logiciels, licences et solutions numériques

- Site internet et développement technique

- Travaux d’aménagement

- Fonds de commerce, brevets ou droits d’entrée

Chaque investissement doit préciser son montant hors taxes, sa date d’acquisition, son mode de financement et sa durée d’amortissement.

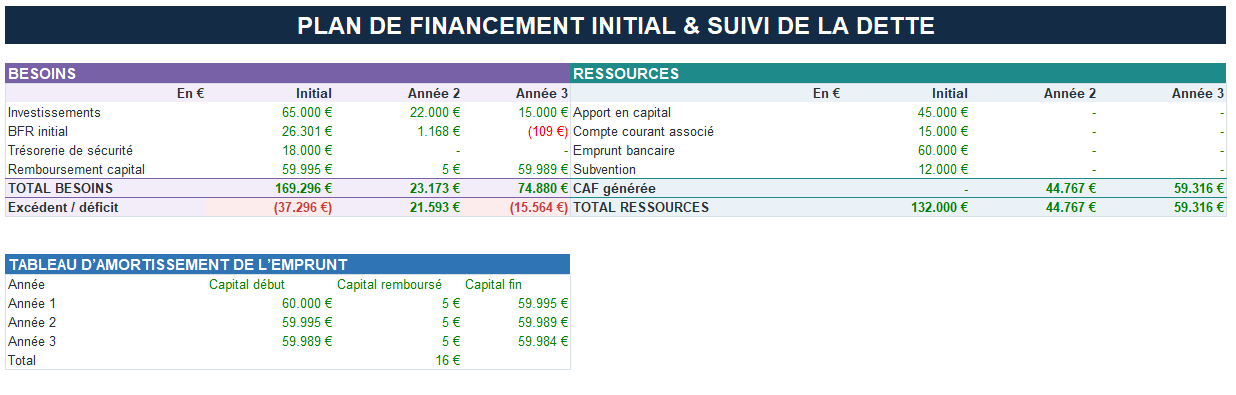

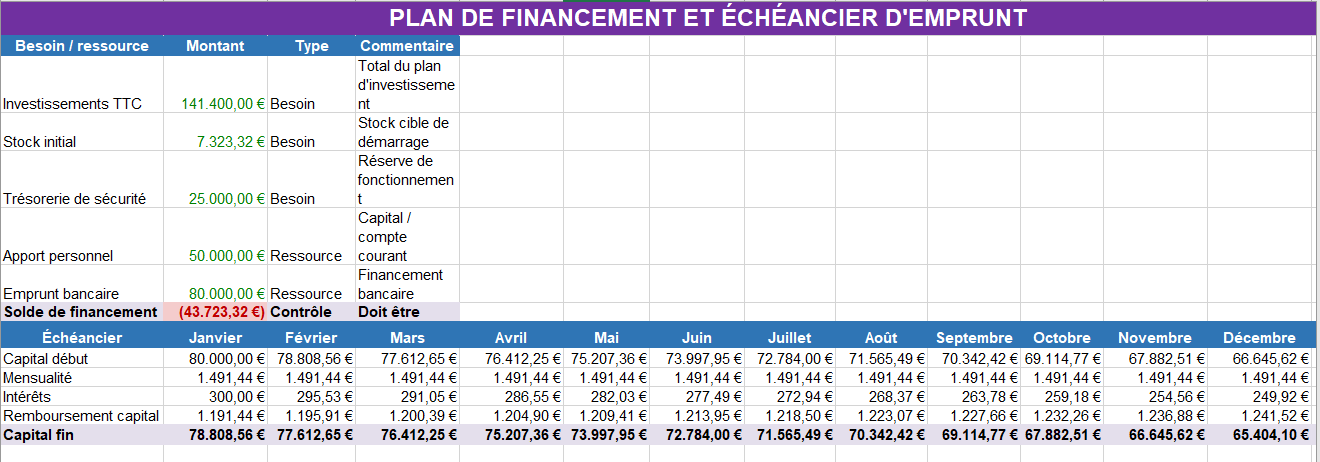

04 Le plan de financement

Le plan de financement vérifie que les ressources financières disponibles couvrent l’ensemble des besoins nécessaires à la réalisation du projet.

Les besoins financiers

- Investissements de départ

- Stock initial

- Frais de création

- Besoin en fonds de roulement

- Trésorerie de sécurité

- Remboursement éventuel de dettes existantes

Les ressources financières

- Apport personnel

- Capital social

- Compte courant d’associé

- Emprunt bancaire

- Subvention ou aide publique

- Crédit-bail

- Apport d’investisseurs

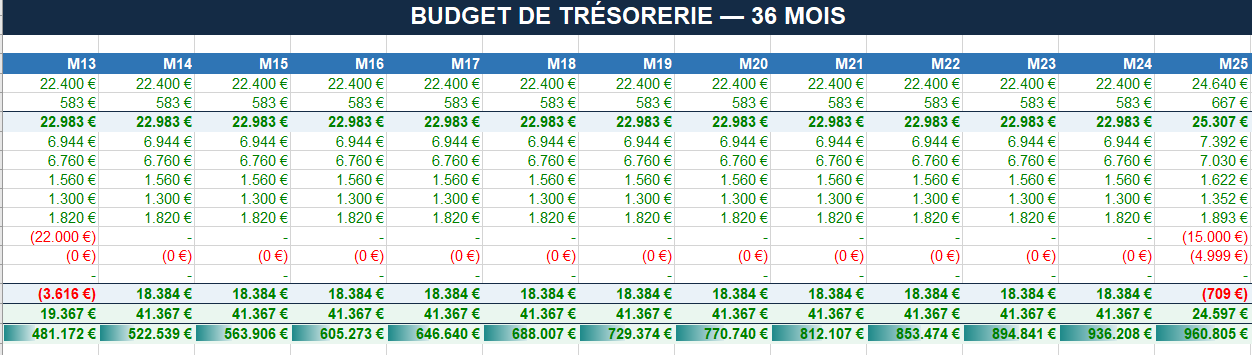

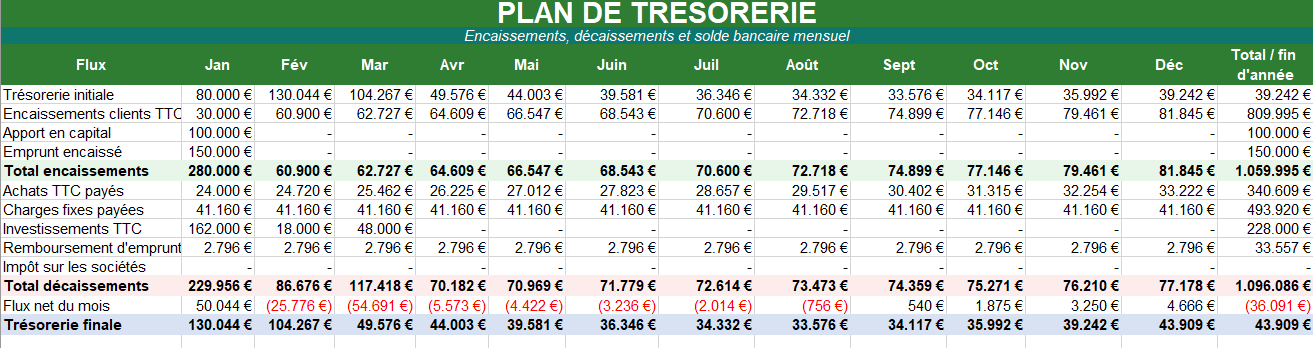

05 Le plan de trésorerie

Le plan de trésorerie suit, mois par mois, les encaissements et les décaissements réellement attendus. Il permet de repérer les périodes pendant lesquelles le solde bancaire risque de devenir insuffisant.

Les principaux encaissements

- Ventes réglées par les clients

- Apports en capital

- Emprunts reçus

- Subventions encaissées

- Remboursements de TVA

Les principaux décaissements

- Achats et règlements fournisseurs

- Salaires et charges sociales

- Loyers et frais généraux

- Impôts et taxes

- Investissements

- Remboursements d’emprunts

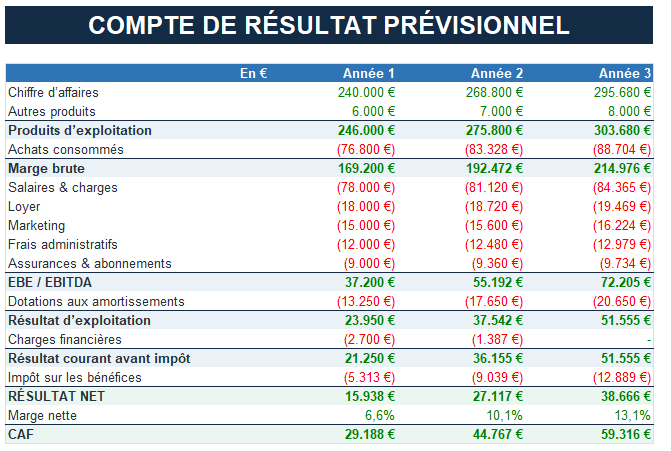

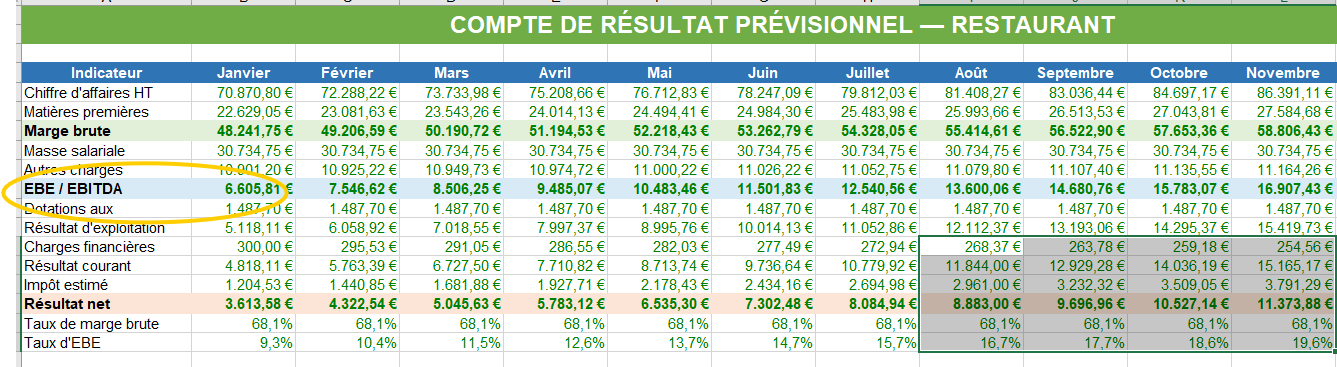

06 Le compte de résultat prévisionnel

Le compte de résultat prévisionnel mesure la rentabilité future de l’activité sur une période donnée. Il compare les produits générés aux charges supportées par l’entreprise.

Les principaux postes

- Chiffre d’affaires

- Achats consommés

- Charges externes

- Charges de personnel

- Impôts et taxes

- Dotations aux amortissements

- Charges financières

- Impôt sur les bénéfices

- Résultat net prévisionnel

Ce tableau permet également de calculer la marge brute, l’excédent brut d’exploitation, l’EBITDA, le résultat d’exploitation et le résultat net.

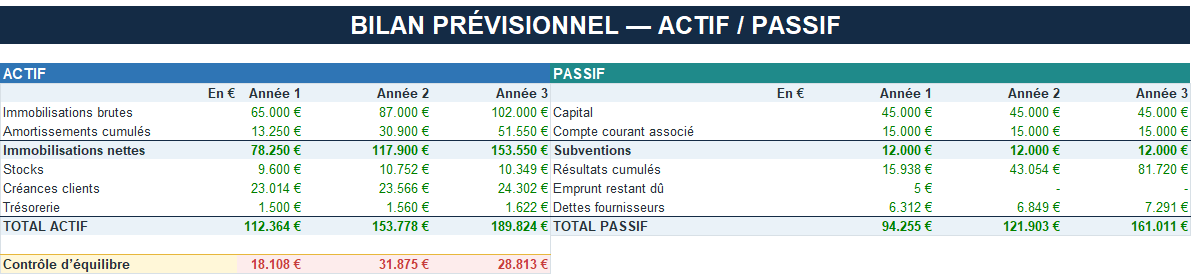

07 Le bilan prévisionnel

Le bilan prévisionnel présente le patrimoine futur de l’entreprise à une date déterminée. Il indique ce que l’entreprise possédera et la manière dont ces éléments seront financés.

L’actif prévisionnel

- Immobilisations

- Stocks

- Créances clients

- Disponibilités bancaires

- Autres actifs à court terme

Le passif prévisionnel

- Capital et capitaux propres

- Résultat de l’exercice

- Emprunts

- Dettes fournisseurs

- Dettes fiscales et sociales

- Autres dettes

08 Les indicateurs financiers

Les indicateurs financiers transforment les tableaux du prévisionnel en informations directement exploitables pour le pilotage et la prise de décision.

Les principaux KPI à suivre

- Marge brute

- Taux de marge

- Excédent brut d’exploitation

- EBITDA

- Capacité d’autofinancement

- Besoin en fonds de roulement

- Fonds de roulement net global

- Trésorerie nette

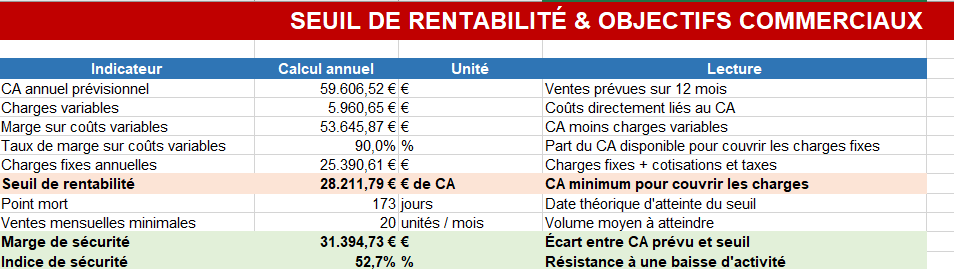

- Seuil de rentabilité

- Point mort

- Rentabilité économique

- Rentabilité financière

- Capacité de remboursement

- Délai moyen de paiement des clients

- Délai moyen de règlement des fournisseurs

Une chaîne financière cohérente

Ces huit composantes fonctionnent ensemble. Le chiffre d’affaires influence les charges et le compte de résultat. Les investissements alimentent le plan de financement et le bilan. Les délais d’encaissement et de paiement déterminent la trésorerie. Les indicateurs financiers permettent enfin d’interpréter l’ensemble des résultats.

Comment construire un prévisionnel financier étape par étape ?

La construction d’un prévisionnel financier suit une logique précise : les hypothèses commerciales déterminent le chiffre d’affaires, lequel influence les charges, la rentabilité, les besoins de financement et la trésorerie. Ouvrez chaque étape pour bâtir un dossier cohérent, lisible et défendable auprès d’une banque, d’un investisseur ou d’un partenaire.

01 Définir le projet et l’horizon de prévision

La première étape consiste à préciser la nature du projet, son modèle économique et la période couverte par le prévisionnel. Cette base évite de construire des tableaux déconnectés de la réalité opérationnelle.

Les éléments à clarifier

- Activité principale et sources de revenus

- Clientèle ciblée

- Zone géographique

- Statut juridique envisagé

- Date de lancement

- Objectif du prévisionnel : création, financement, investissement ou pilotage

- Durée de projection : 12 mois, 3 ans ou 5 ans

02 Recenser les hypothèses commerciales

Les hypothèses commerciales constituent le moteur du prévisionnel. Elles doivent traduire le fonctionnement réel de l’activité plutôt qu’un objectif global difficile à justifier.

Les hypothèses à documenter

- Nombre de prospects et taux de conversion

- Nombre de clients actifs

- Volume de ventes ou de prestations

- Prix moyen

- Panier moyen

- Fréquence d’achat

- Saisonnalité

- Capacité de production

- Taux d’occupation ou nombre de jours facturables

03 Calculer le chiffre d’affaires prévisionnel

Le chiffre d’affaires doit être construit par produit, service, canal de vente ou catégorie de clientèle. Cette méthode facilite l’analyse et permet d’ajuster rapidement un scénario.

Une activité de service peut également raisonner en nombre de jours facturés, tandis qu’un abonnement repose sur le nombre de clients actifs et le revenu mensuel moyen par client.

Prévoir plusieurs scénarios

- Scénario prudent

- Scénario central

- Scénario ambitieux

04 Évaluer les charges fixes et variables

Les dépenses doivent être classées selon leur comportement. Les charges fixes restent relativement stables, tandis que les charges variables évoluent avec le niveau des ventes ou de la production.

Charges fixes

- Loyer, assurance et abonnements

- Salaires permanents

- Honoraires

- Logiciels et télécommunications

- Frais bancaires récurrents

Charges variables

- Achats de marchandises

- Matières premières

- Commissions

- Transport et livraison

- Emballages

- Sous-traitance proportionnelle à l’activité

05 Recenser les investissements de départ

Le plan d’investissement regroupe les moyens nécessaires au lancement ou au développement de l’entreprise. Il distingue les immobilisations des dépenses courantes.

Pour chaque investissement, le tableau précise le montant, la date d’acquisition, la durée d’amortissement, la TVA et le mode de financement.

06 Calculer le besoin en fonds de roulement

Le besoin en fonds de roulement traduit le décalage entre les dépenses engagées par l’entreprise et les encaissements reçus de ses clients.

Les paramètres essentiels

- Délai de paiement accordé aux clients

- Délai obtenu auprès des fournisseurs

- Niveau moyen de stock

- TVA collectée et TVA déductible

- Décalage de paiement des charges sociales et fiscales

07 Construire le plan de financement

Le plan de financement rapproche les besoins du projet des ressources mobilisées. Il montre si l’entreprise dispose de moyens suffisants pour financer son lancement et conserver une réserve de sécurité.

Besoins à financer

- Investissements

- Stock initial

- Frais de création

- Besoin en fonds de roulement

- Trésorerie de départ

Ressources mobilisées

- Capital social

- Apports en compte courant

- Emprunt bancaire

- Subventions

- Crédit-bail

- Apport d’investisseurs

08 Établir le compte de résultat prévisionnel

Le compte de résultat mesure la rentabilité économique du projet. Il regroupe les produits et les charges de chaque exercice afin de faire apparaître les différents niveaux de résultat.

Les principaux soldes à analyser

- Marge brute

- Valeur ajoutée

- Excédent brut d’exploitation

- Résultat d’exploitation

- Résultat courant

- Résultat net

- Capacité d’autofinancement

09 Construire le plan de trésorerie mensuel

Le plan de trésorerie reprend les encaissements et les décaissements à leur date réelle. Il met en évidence les périodes de tension que le compte de résultat ne fait pas toujours apparaître.

Encaissements

- Règlements clients

- Apports

- Emprunts

- Subventions encaissées

- Remboursements de TVA

Décaissements

- Règlements fournisseurs

- Salaires et charges sociales

- Loyers et frais généraux

- Investissements

- TVA, impôts et taxes

- Remboursements d’emprunts

10 Contrôler la cohérence et tester plusieurs scénarios

La dernière étape consiste à vérifier que tous les tableaux sont liés et que les hypothèses produisent des résultats cohérents. Une variation du chiffre d’affaires doit automatiquement modifier les achats, la TVA, le résultat, la trésorerie et certains postes du bilan.

Les contrôles indispensables

- Équilibre entre l’actif et le passif

- Cohérence entre résultat net et capitaux propres

- Concordance entre dette bancaire et échéancier d’emprunt

- Correspondance entre trésorerie finale et bilan

- Prise en compte de la TVA

- Intégration des amortissements

- Absence de solde bancaire négatif inexpliqué

- Justification des hypothèses de croissance

Les tests de résistance

- Baisse du chiffre d’affaires de 10 à 20 %

- Hausse du coût des achats

- Retard d’encaissement des clients

- Investissement imprévu

- Recrutement plus précoce

La méthode complète en une seule chaîne

La qualité d’un prévisionnel dépend moins de la quantité de tableaux que de leur articulation. Les hypothèses commerciales alimentent les ventes, les ventes déterminent les charges et le résultat, tandis que les investissements, les délais de paiement et les financements façonnent la trésorerie et le bilan.

Centre de ressources – Prévisionnel financier : modèles, exemples, outils Excel

La préparation d’un prévisionnel financier repose sur une vision globale de l’entreprise et sur la cohérence entre l’ensemble des documents financiers. Cette bibliothèque rassemble une sélection complète de modèles Excel, d’exemples concrets, de tableaux de bord, de simulateurs et de guides méthodologiques destinés à élaborer un budget prévisionnel fiable, un plan de trésorerie, un plan de financement, un compte de résultat prévisionnel, un bilan, ainsi que les principaux indicateurs de rentabilité. Chaque ressource a été conçue pour faciliter les prévisions, tester différents scénarios, sécuriser les décisions d’investissement et piloter efficacement un projet de création, de développement ou de reprise d’entreprise.

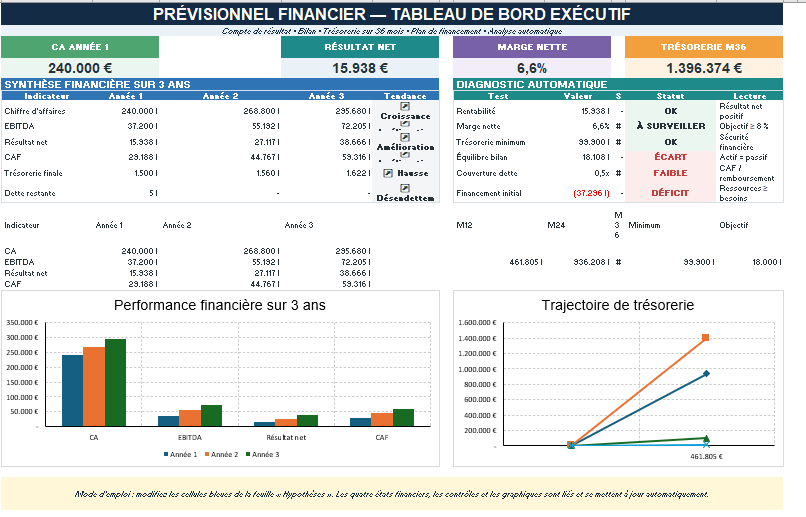

📊 Modèle Excel de prévisionnel financier complet sur 3 ans

Ce modèle Excel permet de construire un prévisionnel financier complet à partir d’hypothèses personnalisables. Il génère automatiquement un compte de résultat, un bilan prévisionnel, un budget de trésorerie sur 36 mois et un plan de financement initial. Le fichier intègre également un tableau de bord exécutif, des graphiques, des contrôles d’équilibre et des alertes destinées à faciliter l’analyse de la rentabilité, de la trésorerie et de la capacité de financement du projet.

Le fichier est prérempli avec un exemple cohérent et toutes les feuilles sont reliées entre elles afin de recalculer automatiquement les états financiers après chaque modification.

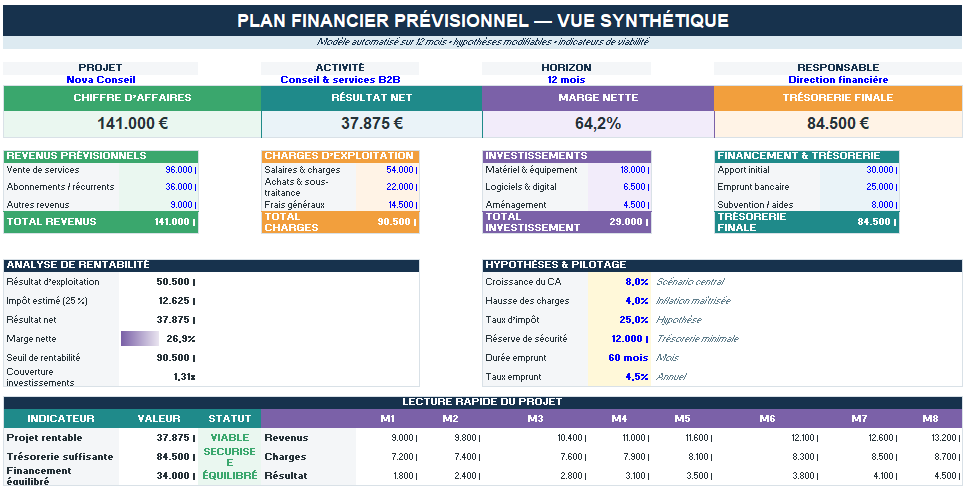

📊 Plan financier prévisionnel Excel automatisé

Ce modèle Excel one page permet de construire rapidement un plan financier prévisionnel clair, visuel et entièrement automatisé. Il centralise le chiffre d’affaires, les charges, les investissements, les ressources de financement, la trésorerie, la rentabilité et les principaux indicateurs financiers dans un tableau de bord multicolore prêt à l’emploi.

Le fichier est prérempli avec un exemple cohérent et peut être modifié directement dans les cellules de saisie afin d’obtenir un prévisionnel financier personnalisé.

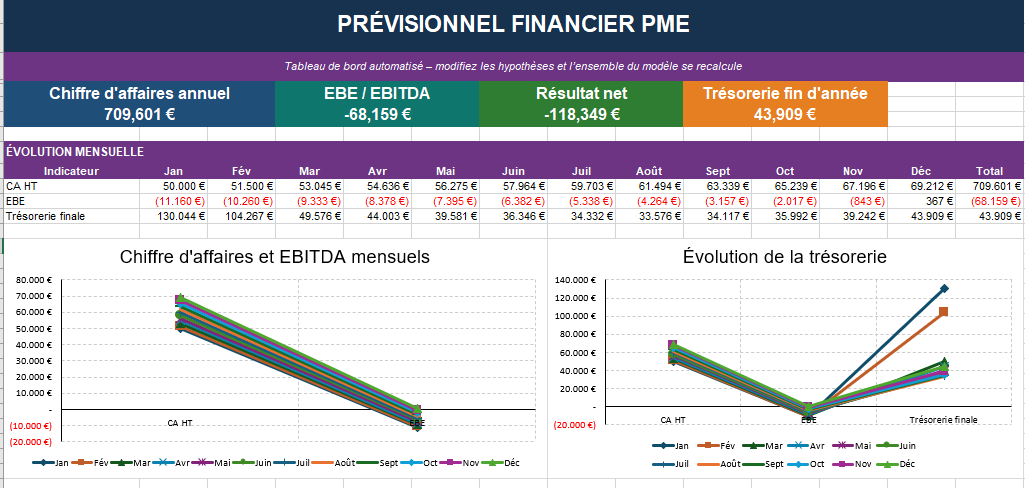

Prévisionnel financier PME automatisé sur Excel Modèle complet, multifeuille et prêt à personnaliser

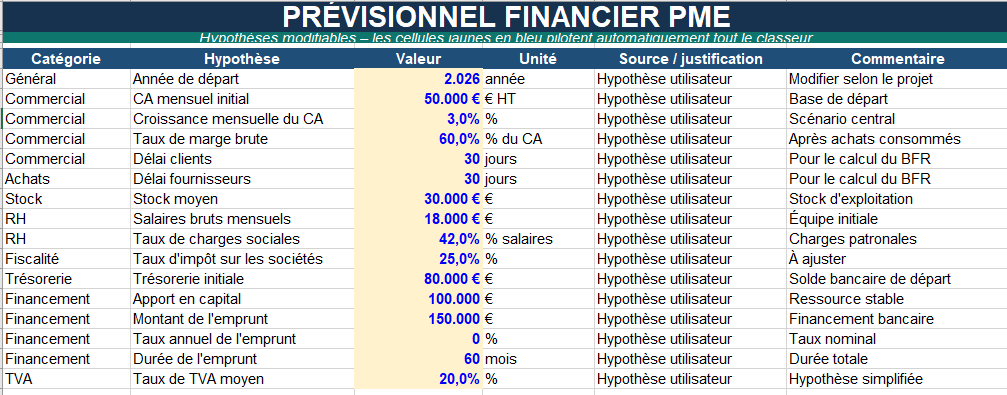

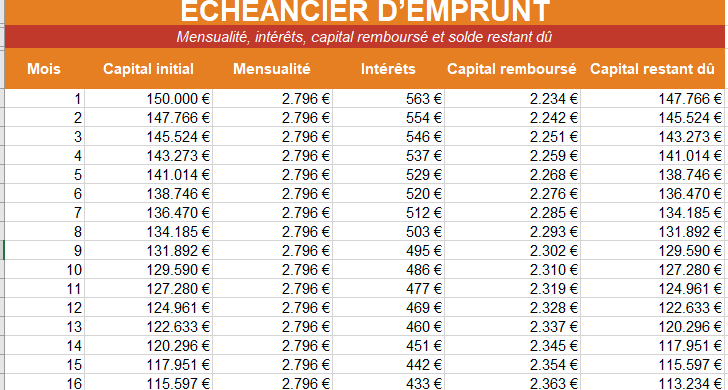

Ce modèle Excel de prévisionnel financier pour PME permet de construire une projection complète de l’activité sur douze mois. Il centralise les hypothèses commerciales, les charges, les investissements, les financements et les flux de trésorerie dans un seul classeur structuré. Les formules automatiques mettent à jour les résultats dès qu’une donnée est modifiée.

Le fichier convient à la création d’entreprise, à une demande de financement bancaire, à la préparation d’un business plan ou au pilotage annuel d’une petite ou moyenne entreprise. Son organisation multicolore facilite la lecture des données à saisir, des calculs automatiques et des indicateurs de performance.

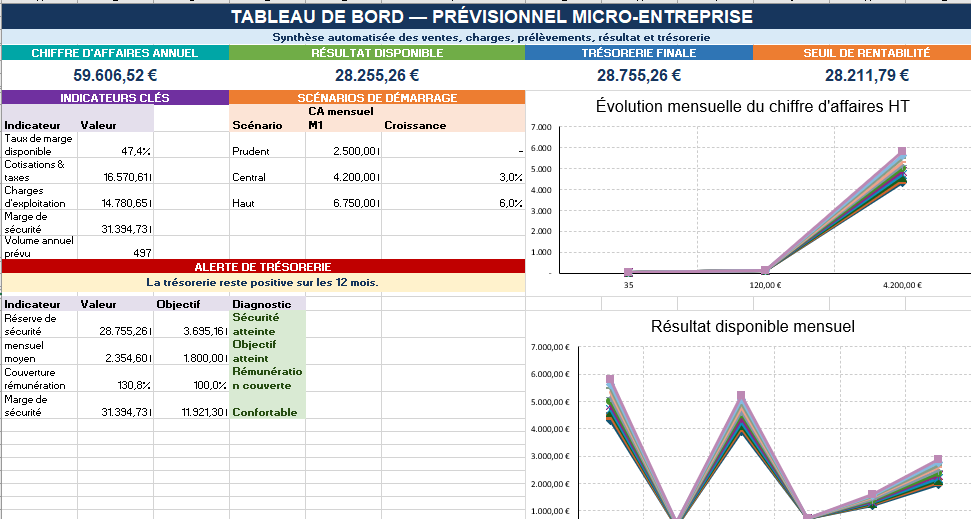

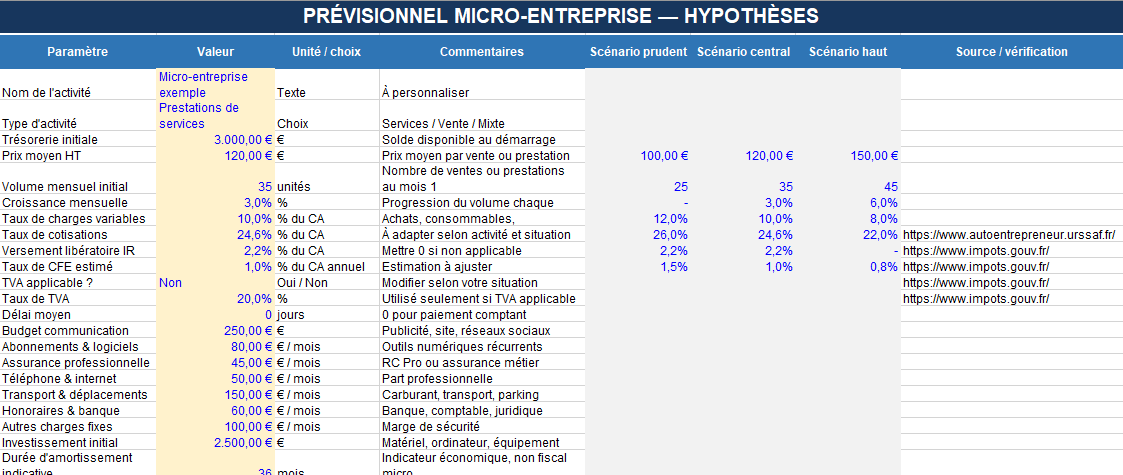

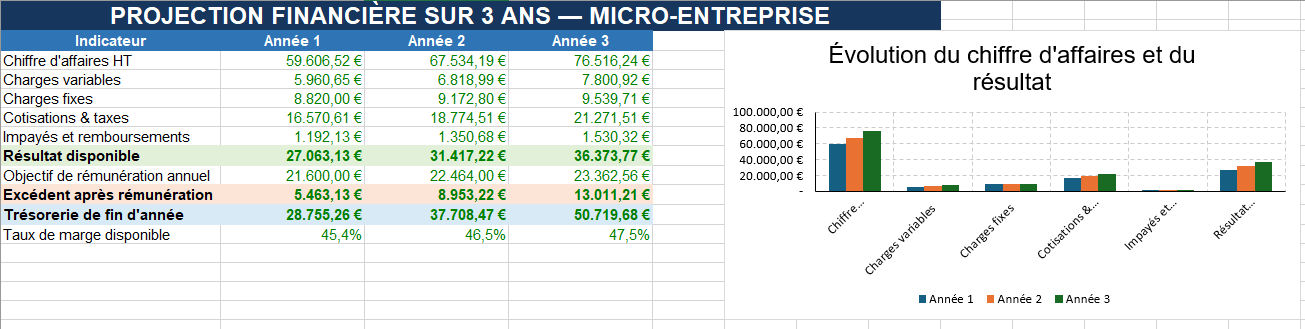

Prévisionnel micro-entreprise automatisé PRO sur Excel Tableau de bord, trésorerie, résultat, seuil de rentabilité et projection sur trois ans

Ce modèle Excel de prévisionnel financier pour micro-entreprise permet de transformer des hypothèses commerciales simples en une projection financière complète. Le chiffre d’affaires, les charges, les cotisations sociales, la fiscalité, la trésorerie et la rentabilité se recalculent automatiquement dès qu’une donnée est modifiée.

Le classeur s’adresse aux auto-entrepreneurs, freelances, consultants, artisans, commerçants et prestataires de services qui souhaitent vérifier la viabilité de leur activité, préparer un dossier de financement ou suivre leurs résultats réels face au budget initial. Sa présentation multicolore distingue clairement les cellules à compléter, les calculs automatiques et les liaisons entre les différentes feuilles.

Ce fichier constitue un support particulièrement utile pour comparer plusieurs niveaux d’activité, mesurer le chiffre d’affaires minimum nécessaire, estimer la rémunération réellement disponible et anticiper les périodes pendant lesquelles la trésorerie pourrait devenir insuffisante.

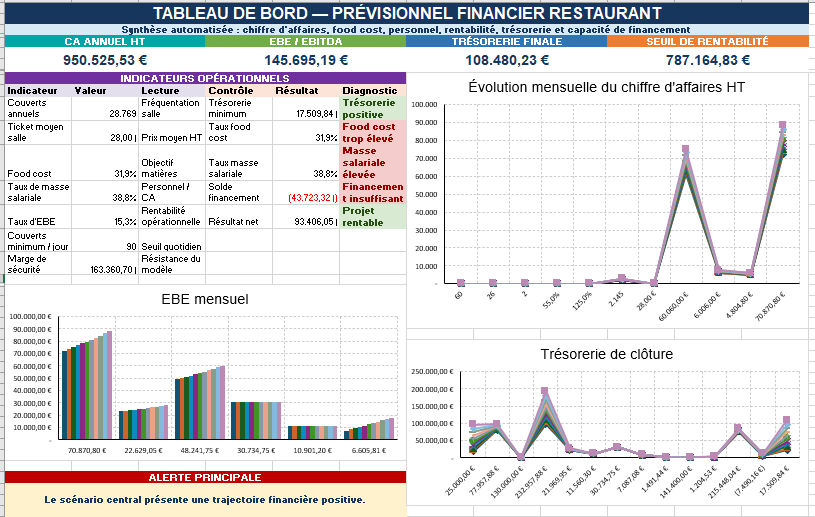

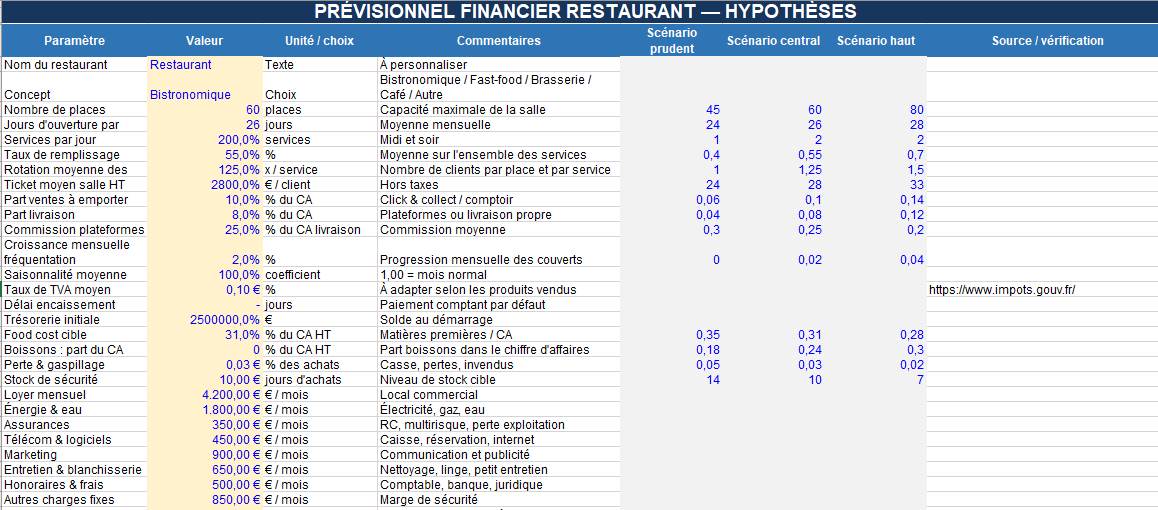

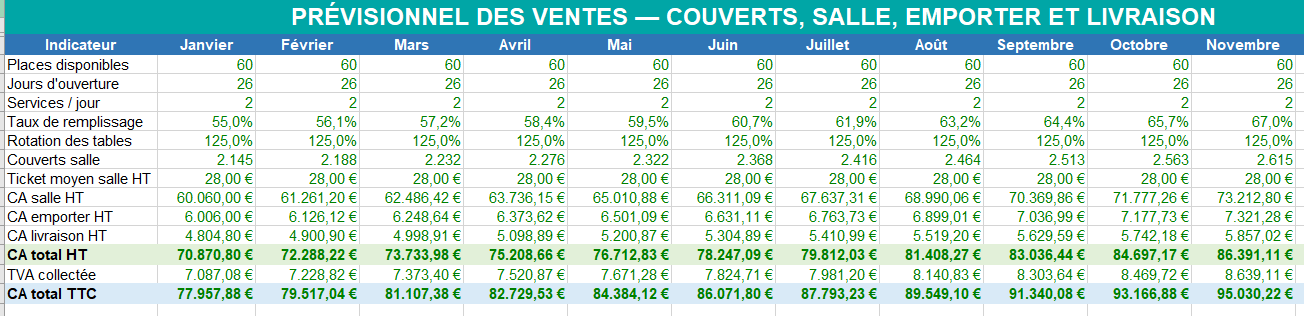

Prévisionnel financier restaurant automatisé sur Excel Chiffre d’affaires, food cost, masse salariale, trésorerie, financement et seuil de rentabilité

Ce modèle Excel de prévisionnel financier pour restaurant permet de transformer la capacité de la salle, le nombre de services, le taux de remplissage, la rotation des tables et le ticket moyen en une projection financière complète. Les ventes, les achats, les salaires, les investissements, les emprunts et les flux de trésorerie sont automatiquement reliés.

Le classeur convient à la création, à la reprise ou au développement d’un restaurant, d’une brasserie, d’un café, d’un établissement bistronomique, d’un concept de restauration rapide ou d’une activité associant salle, vente à emporter et livraison. Sa structure multicolore distingue clairement les données à personnaliser, les calculs internes et les liaisons entre feuilles.

Le fichier permet de mesurer le chiffre d’affaires nécessaire pour couvrir les charges, de comparer le food cost à l’objectif, d’évaluer le poids de la masse salariale, de repérer les tensions de trésorerie et de vérifier si l’apport et l’emprunt couvrent réellement les besoins du projet.

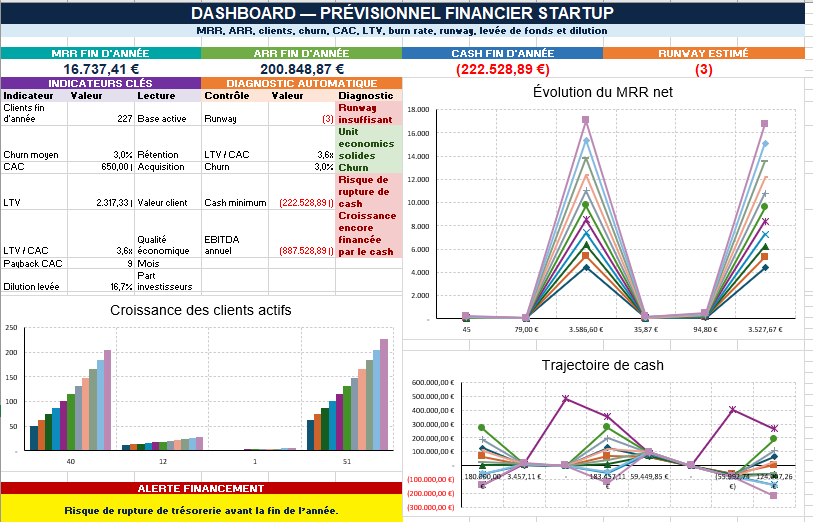

Prévisionnel financier Startup automatisé sur Excel

MRR • ARR • Churn • CAC • LTV • Burn Rate • Runway • Levée de fonds • Cap Table • Valorisation • Dashboard investisseur

Ce modèle Excel de prévisionnel financier Startup adopte une approche spécifiquement pensée pour les entreprises innovantes à forte croissance. Contrairement aux prévisionnels traditionnels, il suit les indicateurs attendus par les investisseurs, les incubateurs, les accélérateurs, les banques et les fonds d’investissement afin d’évaluer la viabilité économique du projet et sa capacité à financer son développement.

Le classeur automatise l’ensemble des projections financières d’une startup SaaS, d’une plateforme numérique, d’une marketplace, d’une application mobile ou de tout modèle reposant sur des revenus récurrents. Les hypothèses de croissance, d’acquisition clients, de fidélisation, de recrutement et de levée de fonds alimentent automatiquement le compte de résultat, la trésorerie, les unit economics et le tableau de bord stratégique.

Construire un budget prévisionnel fiable et détecter les dérives plus tôt

Identifier les erreurs courantes constitue une première étape. La démarche gagne toutefois en efficacité lorsqu’elle s’appuie sur un modèle structuré capable de relier chiffre d’affaires, charges, trésorerie, marges et indicateurs d’alerte. Le guide consacré au budget prévisionnel d’entreprise avec modèle Excel automatisé présente une méthode complète pour construire les prévisions, suivre les écarts et repérer rapidement les tensions financières.