Tableau de bord comptable Excel : modèles professionnels, reporting financier, KPI, budget et pilotage stratégique

Chaque écriture comptable raconte une partie de la vie de l’entreprise. Une facture enregistrée, un règlement client, une échéance fournisseur, un investissement, une charge salariale ou une variation de trésorerie constituent autant de signaux qui traduisent la réalité économique d’une organisation. Pris séparément, ces mouvements apportent une information ponctuelle. Regroupés, organisés et analysés, ils dessinent une vision complète de la performance financière.

Les dirigeants ne recherchent pas une succession de chiffres. Ils souhaitent comprendre les tendances, identifier les écarts, mesurer la rentabilité, anticiper les tensions de trésorerie et apprécier la solidité financière de leur entreprise. Les responsables comptables et financiers poursuivent la même ambition : transformer des données brutes en informations directement exploitables pour éclairer les décisions.

Le tableau de bord comptable répond à cette exigence. Il rassemble dans une interface unique les principaux indicateurs financiers, les compare aux objectifs, met en évidence les évolutions significatives et facilite la lecture de la situation comptable à tout moment de l’exercice.

Grâce à un tableau de bord construit avec méthode, quelques minutes suffisent pour apprécier l’équilibre financier d’une activité, vérifier la réalisation des objectifs budgétaires, suivre les performances commerciales, contrôler les charges, surveiller les encaissements et préparer les décisions stratégiques. Cette capacité de synthèse explique pourquoi le tableau de bord est devenu l’un des outils les plus utilisés par les directions financières, les cabinets d’expertise comptable, les contrôleurs de gestion et les chefs d’entreprise.

Cette bibliothèque rassemble les ressources essentielles consacrées au tableau de bord comptable Excel, au reporting financier, aux KPI comptables, au budget prévisionnel, à la trésorerie, aux ratios financiers et aux modèles professionnels destinés à automatiser le pilotage de l’activité. Vous y trouverez des modèles Excel élaborés, des dashboards interactifs, des méthodes de construction, des exemples métiers, des générateurs, des simulateurs ainsi que des comparatifs entre Excel et les principales solutions décisionnelles utilisées en entreprise.

L’objectif consiste à offrir une plateforme documentaire complète, capable d’accompagner aussi bien une petite entreprise souhaitant structurer son suivi financier qu’une direction administrative et financière recherchant un système de pilotage avancé.

Le tableau de bord comptable : une lecture instantanée de la santé financière

La comptabilité produit chaque jour un volume considérable d’informations. Journaux comptables, balances, grands livres, comptes auxiliaires, écritures bancaires, déclarations fiscales, immobilisations, provisions et opérations de clôture alimentent en permanence le système d’information financier de l’entreprise.

Cette richesse documentaire représente une formidable source d’analyse. Encore faut-il pouvoir distinguer rapidement les informations réellement utiles à la décision.

Un tableau de bord comptable organise cette masse de données autour d’indicateurs simples, cohérents et directement reliés aux objectifs de gestion. La lecture devient immédiate. Les variations apparaissent clairement. Les tendances se dessinent naturellement. Les anomalies attirent l’attention sans qu’il soit nécessaire de parcourir plusieurs centaines de lignes d’écritures comptables.

Cette approche améliore considérablement la qualité des échanges entre les dirigeants, les responsables comptables et les opérationnels. Chacun dispose des mêmes indicateurs, des mêmes références et d’une vision commune de la performance financière.

Un tableau de bord bien construit facilite notamment :

- l’analyse de l’évolution du chiffre d’affaires mois après mois ;

- le suivi détaillé des charges d’exploitation ;

- l’observation de la rentabilité globale et par activité ;

- la comparaison entre les réalisations et les prévisions budgétaires ;

- le contrôle des marges commerciales ;

- le suivi des créances clients et des dettes fournisseurs ;

- l’analyse de la trésorerie disponible ;

- la mesure des délais moyens de paiement ;

- la préparation des clôtures comptables ;

- la communication financière auprès des associés, investisseurs et partenaires bancaires.

Chaque indicateur complète les autres pour former une vision globale de l’entreprise. Cette complémentarité explique pourquoi les directions financières privilégient désormais des tableaux de bord interactifs plutôt qu’une succession de rapports indépendants.

Une bibliothèque conçue pour couvrir l’ensemble du pilotage comptable

Le pilotage financier mobilise des compétences variées et des outils complémentaires. Un responsable comptable travaille quotidiennement avec les journaux comptables, tandis qu’un dirigeant privilégie une vision synthétique centrée sur les résultats et la trésorerie. Les contrôleurs de gestion concentrent leur analyse sur les écarts budgétaires, alors que les experts-comptables produisent des reportings destinés aux dirigeants et aux partenaires financiers.

Cette diversité des usages justifie l’organisation de cette page sous la forme d’une bibliothèque complète. Chaque ressource répond à une problématique précise tout en s’intégrant dans une logique globale de pilotage.

Vous découvrirez notamment :

- des modèles Excel de tableaux de bord comptables prêts à l’emploi ;

- des dashboards financiers conçus pour les dirigeants ;

- des outils de reporting mensuel, trimestriel et annuel ;

- des tableaux de suivi budgétaire ;

- des modèles de plan de trésorerie ;

- des comptes de résultat automatisés ;

- des balances comptables dynamiques ;

- des tableaux de suivi des immobilisations ;

- des indicateurs de rentabilité ;

- des modèles adaptés aux cabinets d’expertise comptable ;

- des solutions destinées aux PME, associations, collectivités et groupes multisites ;

- des générateurs de KPI et de commentaires financiers.

Chaque modèle est pensé pour être personnalisé selon la taille de l’organisation, le secteur d’activité, le plan comptable utilisé et les objectifs de pilotage poursuivis.

L’architecture proposée favorise également une évolution progressive du système de reporting. Une entreprise peut débuter avec un tableau de bord simplifié, puis enrichir progressivement son dispositif en ajoutant des indicateurs, des graphiques, des tableaux croisés dynamiques, des alertes automatiques ou des analyses prédictives.

Les informations qu’un dirigeant attend réellement d’un tableau de bord comptable

Chaque décision financière engage les ressources de l’entreprise. Un recrutement, un investissement, l’ouverture d’un nouveau marché, une renégociation bancaire ou un simple ajustement budgétaire reposent tous sur une même exigence : disposer d’informations fiables, comparables et immédiatement compréhensibles.

Le dirigeant ne cherche pas à consulter l’ensemble des écritures comptables de la période. Son attention se porte sur les indicateurs qui traduisent l’évolution de l’activité, la solidité financière de l’entreprise et la capacité de celle-ci à atteindre ses objectifs.

Un tableau de bord performant répond précisément à cette attente en présentant une lecture synthétique de la situation financière. Quelques indicateurs suffisent alors pour apprécier les performances commerciales, la maîtrise des dépenses, la rentabilité des opérations et la qualité de la trésorerie.

Les tableaux de bord les plus utilisés mettent généralement en évidence :

- le chiffre d’affaires réalisé et son évolution ;

- les marges commerciales et opérationnelles ;

- les charges fixes et variables ;

- le résultat d’exploitation ;

- le résultat net ;

- les disponibilités bancaires ;

- les créances clients ;

- les dettes fournisseurs ;

- les investissements en cours ;

- les écarts budgétaires ;

- les principaux ratios financiers ;

- les alertes nécessitant une décision rapide.

Cette synthèse constitue un véritable tableau de navigation financière. Elle offre une vision cohérente de l’activité sans multiplier les états comptables ni les rapports volumineux.

Une architecture de tableau de bord qui accompagne toute la vie de l’entreprise

Les besoins d’information évoluent naturellement au rythme du développement d’une entreprise. Une jeune société concentre son attention sur la trésorerie disponible, les premiers revenus et la maîtrise des dépenses. Une PME structurée élargit progressivement son analyse aux marges, aux investissements, au besoin en fonds de roulement et aux indicateurs de rentabilité. Les groupes multisites ajoutent ensuite des comparaisons entre établissements, centres de profits ou filiales.

Le tableau de bord comptable accompagne chacune de ces étapes grâce à une structure évolutive.

Il peut intégrer progressivement :

- un journal comptable automatisé ;

- un suivi quotidien des encaissements et décaissements ;

- une balance comptable dynamique ;

- un compte de résultat alimenté automatiquement ;

- un bilan simplifié ;

- un tableau de trésorerie glissant ;

- un budget annuel détaillé ;

- un comparatif Budget / Réalisé ;

- un suivi des immobilisations ;

- des tableaux croisés dynamiques ;

- des graphiques interactifs ;

- des alertes conditionnelles ;

- des indicateurs prévisionnels.

Cette progression permet de conserver un outil parfaitement adapté à la taille de l’organisation tout en préparant les futurs besoins de pilotage.

Les données comptables deviennent des indicateurs de décision

La comptabilité répond avant tout à des obligations réglementaires. Le tableau de bord poursuit une finalité différente : éclairer les décisions de gestion.

Une même écriture comptable peut ainsi produire plusieurs niveaux d’analyse. Une facture client contribue au chiffre d’affaires, améliore la marge, influence les créances clients, modifie la trésorerie future et participe aux prévisions budgétaires. Lorsqu’elle est intégrée dans un tableau de bord, cette information prend une dimension beaucoup plus stratégique.

Chaque donnée alimente plusieurs analyses simultanément :

- évolution de l’activité ;

- rentabilité des ventes ;

- progression des marges ;

- capacité d’autofinancement ;

- consommation du budget ;

- équilibre financier ;

- évolution des flux de trésorerie ;

- solvabilité ;

- liquidité ;

- performance globale.

Cette transversalité explique pourquoi les directions financières investissent autant dans la qualité de leurs tableaux de bord.

Des tableaux de bord adaptés à chaque métier

Les attentes diffèrent sensiblement selon le secteur d’activité. Un cabinet comptable, une entreprise industrielle ou une association suivent des indicateurs parfois très différents.

Cette bibliothèque rassemble ainsi des modèles spécialisés répondant aux besoins de nombreux profils professionnels.

Direction générale

Les dirigeants recherchent avant tout une vision synthétique de la performance.

Les modèles mettent l’accent sur :

- le chiffre d’affaires ;

- le résultat net ;

- la trésorerie ;

- les écarts budgétaires ;

- les investissements ;

- les indicateurs de croissance ;

- les principaux risques financiers.

Direction administrative et financière

Les responsables financiers disposent d’analyses beaucoup plus détaillées.

Les tableaux couvrent notamment :

- les SIG ;

- l’EBITDA ;

- la CAF ;

- le BFR ;

- le FRNG ;

- les ratios de solvabilité ;

- les tableaux de financement ;

- les flux de trésorerie.

Cabinets d’expertise comptable

Les modèles privilégient :

- le suivi des dossiers ;

- les reportings destinés aux clients ;

- les tableaux comparatifs ;

- les indicateurs sectoriels ;

- les synthèses financières.

PME et TPE

Les tableaux proposés privilégient la simplicité de lecture tout en conservant les principaux indicateurs de pilotage :

- chiffre d’affaires ;

- dépenses ;

- rentabilité ;

- trésorerie ;

- dettes ;

- créances ;

- budget.

Excel demeure une référence pour le pilotage financier

L’évolution constante d’Excel explique sa présence dans la majorité des directions financières.

Les nouvelles fonctionnalités permettent désormais de construire des tableaux de bord particulièrement sophistiqués tout en conservant une grande liberté de personnalisation.

Les modèles présentés dans cette bibliothèque exploitent notamment :

- les tableaux structurés ;

- les fonctions dynamiques ;

- les recherches multicritères ;

- les formules financières ;

- les tableaux croisés dynamiques ;

- les segments interactifs ;

- les chronologies ;

- les graphiques automatiques ;

- les jauges de performance ;

- les cartes KPI ;

- les mises en forme conditionnelles ;

- les listes déroulantes ;

- les alertes automatiques.

Cette richesse fonctionnelle transforme Excel en une plateforme de Business Intelligence parfaitement adaptée à de nombreuses organisations.

Une bibliothèque qui évolue avec les nouvelles pratiques financières

Le pilotage financier connaît une transformation permanente. Les exigences réglementaires évoluent, les outils analytiques gagnent en sophistication et les dirigeants attendent des informations toujours plus rapides.

Cette page a vocation à accompagner cette évolution en réunissant progressivement les meilleures pratiques du reporting comptable et financier.

Elle s’enrichit régulièrement de nouveaux contenus consacrés :

- aux tableaux de bord comptables Excel ;

- aux reportings financiers automatisés ;

- aux modèles de budget prévisionnel ;

- aux tableaux de trésorerie ;

- aux indicateurs de performance financière ;

- aux tableaux de bord pour dirigeants ;

- aux modèles destinés aux cabinets comptables ;

- aux tableaux de bord sectoriels ;

- aux outils d’analyse financière ;

- aux comparatifs entre Excel, Power BI et les principales solutions de pilotage.

Chaque nouveau modèle complète cette bibliothèque afin de proposer un environnement documentaire cohérent, capable d’accompagner les professionnels depuis la saisie comptable jusqu’à l’analyse stratégique des performances financières.

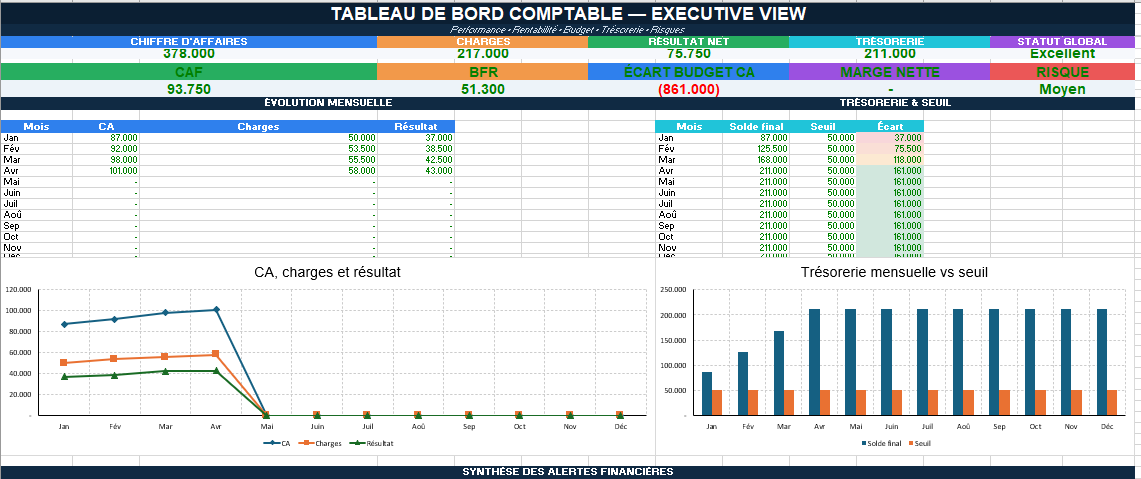

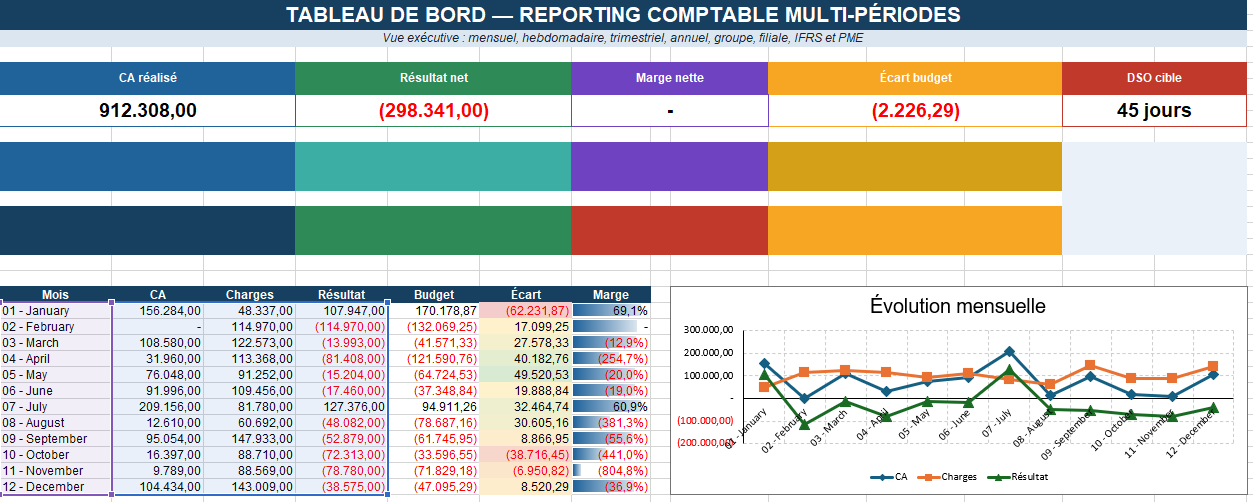

Tableau de bord comptable Excel — Vue dirigeant, budget, trésorerie, ratios et reporting automatisé

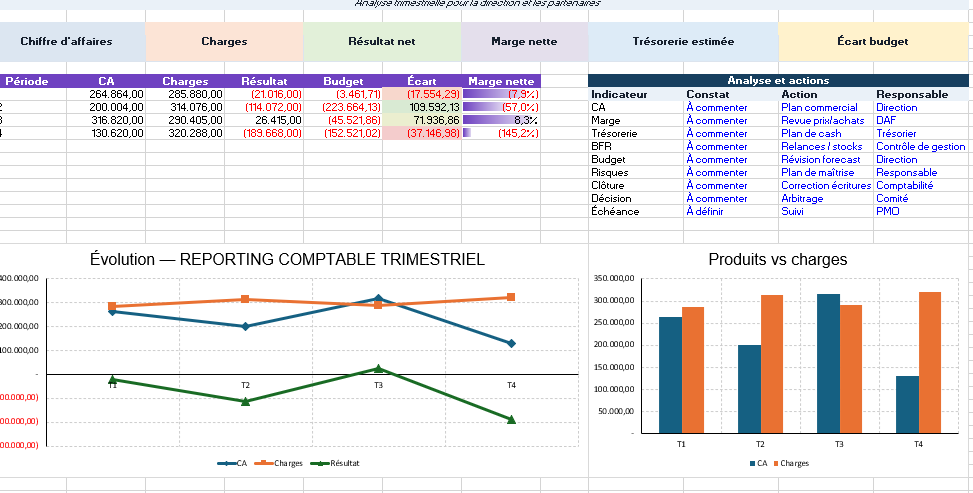

Ce modèle Excel offre une lecture immédiate de la situation financière d’une entreprise. Sa page d’accueil rassemble les indicateurs les plus attendus par un dirigeant, un responsable administratif et financier ou un expert-comptable : chiffre d’affaires, charges, résultat net, marge, trésorerie, capacité d’autofinancement, besoin en fonds de roulement, écarts budgétaires et niveau de risque.

Les différentes feuilles communiquent entre elles afin de transformer les données saisies dans le journal comptable en tableaux de synthèse, graphiques mensuels, alertes visuelles et ratios financiers. Le fichier convient aux TPE, PME, cabinets comptables, associations, commerces, entreprises de services et structures souhaitant professionnaliser leur reporting sans recourir immédiatement à un logiciel de Business Intelligence.

Feuilles incluses

- Dashboard exécutif

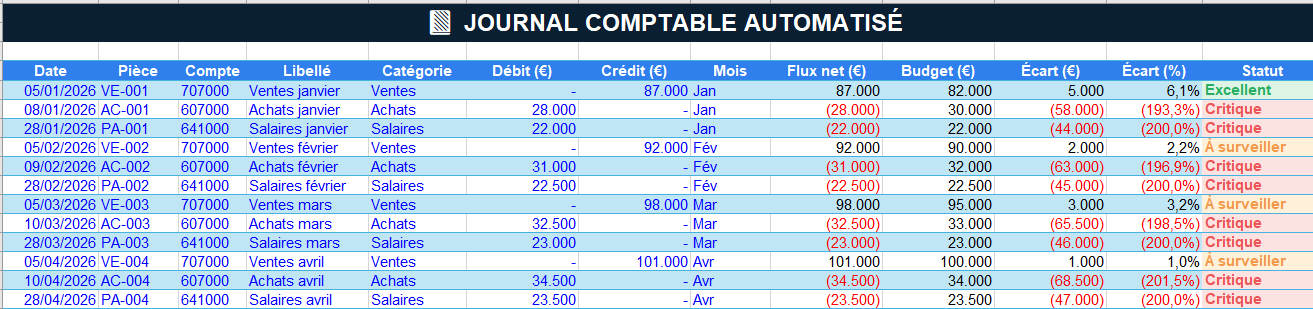

- Journal comptable automatisé

- Budget annuel

- Plan de trésorerie

- Compte de résultat

- Balance synthétique

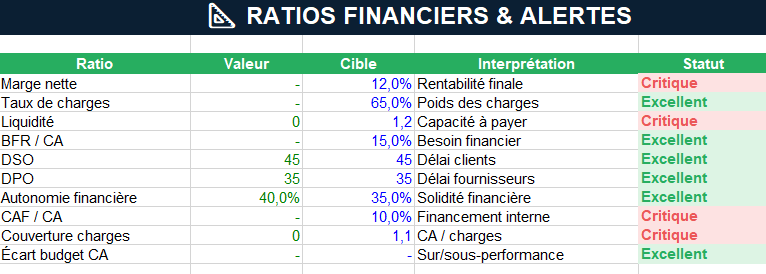

- Ratios financiers

- Paramètres du modèle

Générateur de tous les indicateurs comptables Recherchez, filtrez et sélectionnez les KPI nécessaires à votre tableau de bord. Ouvrir Fermer ⌄

Tous les indicateurs comptables dans un seul générateur

Identifiez les KPI adaptés à votre entreprise, filtrez les résultats par famille ou par fréquence de contrôle, puis générez une fiche de pilotage prête à intégrer dans un tableau de bord Excel, un reporting mensuel ou un rapport de direction.

📋 Fiche de pilotage comptable générée

Cette synthèse reprend les indicateurs sélectionnés, leur formule, leur interprétation et leur fréquence de contrôle.

Reporting comptable Excel automatisé

Un seul classeur pour centraliser les données et produire des reportings mensuels, hebdomadaires, trimestriels, annuels, groupe, filiale, IFRS et PME.

Dashboard

Vue exécutive des KPI, écarts et tendances principales.

Données

Base centrale pour saisir ou importer les écritures comptables.

Reporting mensuel

Analyse du CA, des charges, du résultat et du budget par mois.

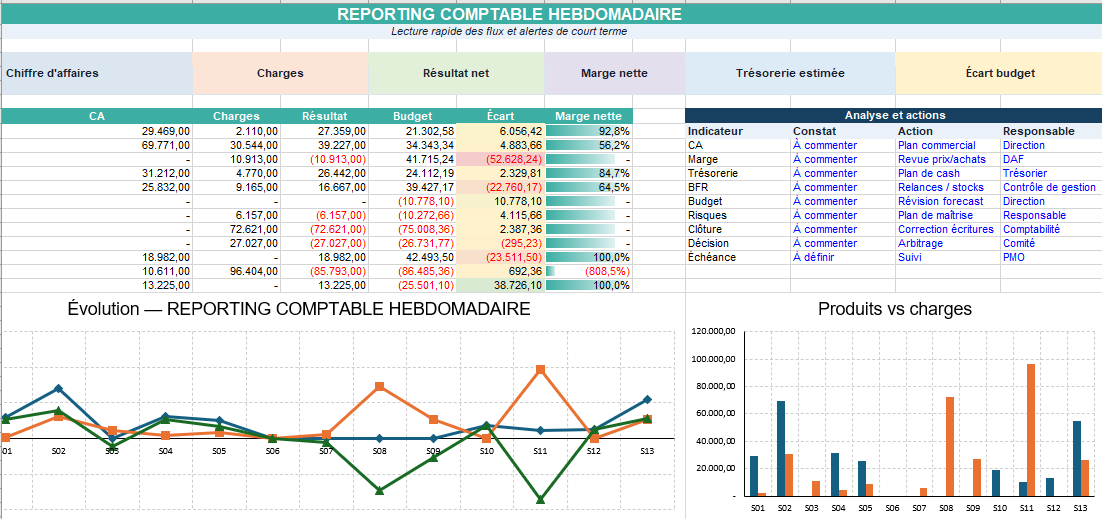

Reporting hebdomadaire

Suivi court terme des flux, alertes et variations principales.

Reporting trimestriel

Synthèse trimestrielle pour la direction et les financeurs.

Reporting annuel

Vue de clôture et comparaison de la performance annuelle.

Reporting groupe

Comparaison des entités et lecture consolidée du groupe.

Reporting filiale

Suivi autonome de chaque filiale et remontée vers la société mère.

Reporting IFRS

Distinction des données PCG, IFRS et management.

Reporting PME

Version simplifiée centrée sur marge, résultat et trésorerie.

Paramètres

Objectifs, seuils d’alerte, devise et exercice.

Mode d’emploi

Guide rapide de saisie, lecture et personnalisation.

Tous les calculs financiers Formules, définitions et interprétations des principaux indicateurs financiers ⌄

Cette bibliothèque regroupe les principaux calculs utilisés dans un tableau de bord comptable et financier. Chaque bloc présente la formule, le rôle de l’indicateur et une règle d’interprétation rapide.

Besoin en fonds de roulement

Mesure le financement nécessaire au cycle d’exploitation.

Un BFR élevé immobilise de la trésorerie et peut créer des tensions financières.

Fonds de roulement

Mesure l’excédent des ressources durables sur les emplois stables.

Un fonds de roulement positif contribue au financement du BFR.

Trésorerie nette

Présente la position financière immédiate de l’entreprise.

Une trésorerie négative durable appelle une action sur les délais, les stocks ou le financement.

Capacité d’autofinancement

Mesure les ressources internes générées par l’activité.

Elle finance les investissements, les remboursements d’emprunts et le renforcement de la trésorerie.

Seuil de rentabilité

Détermine le chiffre d’affaires nécessaire pour couvrir toutes les charges.

Sous ce seuil, l’entreprise enregistre une perte. Au-dessus, elle commence à dégager un bénéfice.

Point mort

Indique la date à laquelle le seuil de rentabilité est atteint.

Plus le point mort est atteint tôt, plus la marge de sécurité est forte.

Marge commerciale

Mesure la richesse dégagée par l’activité d’achat-revente.

Une baisse peut résulter d’achats plus coûteux, de remises ou de prix de vente insuffisants.

Taux de marge

Rapporte la marge commerciale au coût d’achat.

Il facilite la comparaison de la rentabilité entre produits ou périodes.

Taux de marque

Mesure la part de la marge dans le prix de vente.

Cet indicateur sert à construire et contrôler la politique tarifaire.

Marge brute

Mesure la rentabilité avant les charges de structure.

Une diminution signale souvent une hausse des coûts ou une pression sur les prix.

Marge nette

Indique la part du chiffre d’affaires transformée en bénéfice net.

Une marge nette positive et stable traduit une rentabilité globale maîtrisée.

EBITDA

Mesure la performance avant intérêts, impôts et amortissements.

Il facilite la comparaison d’entreprises ayant des structures financières différentes.

Rentabilité économique

Mesure la performance des capitaux investis dans l’activité.

Elle doit être comparée au coût des ressources financières utilisées.

Rentabilité financière

Évalue le rendement des capitaux propres.

Un taux élevé peut être favorable, mais aussi provenir d’un fort endettement.

Ratio de liquidité générale

Mesure la capacité à payer les dettes de court terme.

Un ratio supérieur à 1 est généralement favorable, sous réserve de la qualité des actifs.

Ratio de liquidité réduite

Mesure la capacité à payer sans dépendre de la vente des stocks.

Il fournit une vision plus prudente que la liquidité générale.

Taux d’endettement

Mesure le poids de la dette financière par rapport aux capitaux propres.

Un niveau élevé accroît la sensibilité aux taux et aux baisses d’activité.

Capacité de remboursement

Estime le nombre d’années nécessaires pour rembourser la dette.

Plus ce ratio est faible, plus la structure financière est solide.

DSO — délai clients

Mesure le délai moyen d’encaissement des créances clients.

Une hausse du DSO détériore la trésorerie et peut signaler des retards.

DPO — délai fournisseurs

Mesure le délai moyen de règlement des fournisseurs.

Un délai plus long soutient la trésorerie, dans le respect des échéances.

Rotation des stocks

Mesure le nombre de renouvellements du stock sur une période.

Une rotation lente peut révéler un surstock ou des produits peu demandés.

Durée moyenne de stockage

Mesure le nombre moyen de jours de présence des produits en stock.

Une durée élevée immobilise de la trésorerie et augmente le risque d’obsolescence.

Retour sur investissement

Mesure la rentabilité d’un investissement.

Il doit être complété par le délai de récupération et l’analyse des risques.

Écart budgétaire

Compare la réalisation à la prévision budgétaire.

L’écart doit être qualifié comme favorable ou défavorable selon le poste.

Exemple de calcul de l’EBITDA Formule, cas pratique et interprétation financière ⌄

Une entreprise réalise un chiffre d’affaires de 1 200 000 €. Son résultat d’exploitation atteint 145 000 €, tandis que les dotations aux amortissements et provisions représentent 55 000 €. Le calcul permet d’isoler la performance opérationnelle avant les charges calculées.

📋 Données de l’exemple

| Élément financier | Montant |

|---|---|

| Chiffre d’affaires | 1 200 000 € |

| Achats et charges externes | 620 000 € |

| Charges de personnel | 380 000 € |

| Dotations aux amortissements | 45 000 € |

| Dotations aux provisions | 10 000 € |

| Résultat d’exploitation | 145 000 € |

🧮 Calcul de l’EBITDA

EBITDA = 145 000 € + 45 000 € + 10 000 €

200 000 € ÷ 1 200 000 € × 100 = 16,7 %

Exemple de calcul de la capacité d’autofinancement Formule, cas pratique et interprétation financière de la CAF ⌄

Une entreprise clôture son exercice avec un résultat net de 120 000 €. Elle a comptabilisé 48 000 € de dotations aux amortissements, 12 000 € de dotations aux provisions et 5 000 € de reprises sur provisions. La capacité d’autofinancement permet d’estimer les ressources internes réellement générées par son activité.

📋 Données de l’exemple

| Élément financier | Montant |

|---|---|

| Résultat net | 120 000 € |

| Dotations aux amortissements | 48 000 € |

| Dotations aux provisions | 12 000 € |

| Reprises sur provisions | − 5 000 € |

| Quote-part de subvention virée au résultat | − 3 000 € |

🧮 Calcul de la CAF

CAF = 120 000 € + 48 000 € + 12 000 € − 5 000 € − 3 000 €

Pour un chiffre d’affaires de 1 200 000 € :

172 000 € ÷ 1 200 000 € × 100 = 14,3 %

📊 Bibliothèque comptable et financière

Accédez aux pages existantes consacrées aux tableaux de bord, au reporting, aux budgets, à la trésorerie, aux documents comptables et à l’analyse financière.

: Modèles Excel")