Reporting financier : modèles Excel, tableaux de bord, KPI, exemples, IFRS et méthodes de pilotage

Piloter une entreprise exige aujourd’hui une vision financière précise, actualisée et immédiatement exploitable. Les dirigeants, directeurs financiers, contrôleurs de gestion, investisseurs et responsables d’activité s’appuient sur le reporting financier pour mesurer la performance, sécuriser les décisions et anticiper les évolutions économiques. Véritable tableau de bord de la santé financière, il rassemble les indicateurs essentiels, met en évidence les écarts entre les prévisions et les résultats, identifie les leviers de croissance et facilite la communication avec l’ensemble des parties prenantes. Cette page constitue une bibliothèque complète consacrée au reporting financier : définition, méthodes, modèles Excel, exemples concrets, KPI financiers incontournables, normes IFRS, outils d’automatisation et bonnes pratiques utilisées dans les entreprises de toutes tailles.

Le reporting financier : un véritable outil de pilotage stratégique

Durant de nombreuses années, les états financiers répondaient principalement à une obligation comptable. Le bilan, le compte de résultat et les annexes étaient produits à échéances fixes afin de satisfaire les exigences légales, fiscales ou bancaires. Cette approche demeure indispensable, mais elle ne répond plus aux besoins actuels des organisations.

Les entreprises évoluent dans un environnement où les marchés changent rapidement, où les coûts fluctuent en permanence et où les décisions doivent être prises en quelques heures plutôt qu’en plusieurs semaines. Dans ce contexte, disposer d’une photographie annuelle de la situation financière devient insuffisant.

Le reporting financier répond précisément à cette exigence de réactivité.

Il transforme les données comptables en informations directement exploitables pour le pilotage quotidien de l’entreprise. Chaque indicateur raconte une partie de l’histoire financière de l’organisation. Pris ensemble, ces indicateurs permettent d’anticiper les difficultés, de détecter les opportunités et d’accompagner les décisions stratégiques.

Contrairement à un simple document comptable, un reporting financier met en perspective les chiffres.

Il répond notamment à des questions telles que :

L’entreprise atteint-elle ses objectifs ?

La rentabilité progresse-t-elle ?

Les dépenses restent-elles sous contrôle ?

La trésorerie demeure-t-elle suffisante ?

Les marges évoluent-elles favorablement ?

Les investissements produisent-ils les résultats attendus ?

Quels sont les principaux risques financiers ?

Ces réponses permettent à la direction d’agir avant que les difficultés ne deviennent critiques.

Qu’est-ce qu’un reporting financier ?

Le reporting financier désigne l’ensemble des documents, tableaux de bord, indicateurs et analyses permettant de suivre la performance économique et financière d’une organisation sur une période donnée.

Il rassemble les données provenant de différentes sources :

comptabilité générale ;

comptabilité analytique ;

trésorerie ;

ventes ;

achats ;

ressources humaines ;

production ;

ERP ;

logiciels métiers.

Ces informations sont ensuite organisées sous une forme claire afin de faciliter leur lecture et leur interprétation.

Un reporting financier peut être réalisé :

chaque semaine ;

chaque mois ;

chaque trimestre ;

chaque semestre ;

chaque année.

La fréquence dépend de l’activité de l’entreprise et des besoins des décideurs.

Dans certains secteurs fortement concurrentiels, les indicateurs sont même actualisés quotidiennement grâce aux outils décisionnels modernes.

Schéma horizontal du reporting financier automatisé

📅 Données mensuelles

→

💶 Chiffre d’affaires

→

🧾 Charges

→

📈 Marge brute

→

⚙️ EBITDA

→

🏢 Résultat d’exploitation

→

✅ Résultat net

→

💧 Trésorerie

→

🎯 Budget versus réalisé

→

📊 KPI financiers

→

🚀 Tableau de bord automatique

Le schéma se lit de gauche à droite : les données mensuelles alimentent les calculs financiers, les comparaisons budgétaires et les KPI jusqu’au tableau de bord automatisé.

Une définition qui dépasse largement la comptabilité

Réduire le reporting financier à une succession de tableaux Excel serait une erreur.

Il constitue avant tout un outil d’aide à la décision.

Sa mission consiste à transformer des milliers de lignes comptables en quelques indicateurs facilement compréhensibles.

À travers quelques graphiques et tableaux synthétiques, un dirigeant peut connaître instantanément :

le chiffre d’affaires réalisé ;

l’évolution des charges ;

la marge opérationnelle ;

le niveau de trésorerie ;

les encaissements ;

les retards de paiement ;

les investissements ;

les écarts budgétaires.

Cette capacité de synthèse explique pourquoi le reporting financier est devenu indispensable dans les PME comme dans les grands groupes internationaux.

Les principaux objectifs d’un reporting financier

Un reporting performant poursuit plusieurs objectifs complémentaires.

Suivre la performance financière

Le premier objectif consiste à mesurer la performance réelle de l’entreprise.

Chaque mois, les dirigeants doivent savoir si les résultats obtenus correspondent aux objectifs fixés.

Le reporting apporte cette réponse grâce à des indicateurs fiables et régulièrement mis à jour.

Faciliter la prise de décision

Les décisions importantes reposent sur des données objectives.

Faut-il investir ?

Recruter ?

Lancer une nouvelle activité ?

Réduire certains coûts ?

Le reporting fournit les éléments nécessaires pour arbitrer ces choix avec davantage de sécurité.

Identifier rapidement les écarts

Comparer les résultats réels au budget prévisionnel constitue l’une des principales missions du reporting.

Les écarts apparaissent immédiatement.

L’entreprise peut alors :

comprendre leur origine ;

corriger les dérives ;

adapter sa stratégie.

Communiquer avec les partenaires

Les banques, investisseurs, actionnaires et commissaires aux comptes demandent régulièrement des reportings financiers.

Ces documents démontrent la solidité financière de l’entreprise et renforcent sa crédibilité.

Préparer les décisions stratégiques

Une stratégie efficace repose sur des données fiables.

Grâce au reporting financier, les dirigeants disposent d’une vision globale de leur activité avant :

une acquisition ;

une levée de fonds ;

un investissement ;

une restructuration ;

un lancement de produit.

Pourquoi toutes les entreprises utilisent-elles un reporting financier ?

La taille de l’entreprise importe finalement assez peu.

Une PME de quinze salariés possède les mêmes besoins fondamentaux qu’un groupe international :

suivre les ventes ;

maîtriser les dépenses ;

préserver la trésorerie ;

mesurer la rentabilité.

La différence réside essentiellement dans la richesse des indicateurs utilisés.

Une petite entreprise suivra souvent quelques dizaines de KPI.

Un grand groupe pourra en exploiter plusieurs centaines.

Dans les deux cas, l’objectif demeure identique : transformer les chiffres en décisions.

Les composantes d’un reporting financier performant

Un reporting efficace ne consiste jamais à empiler des tableaux.

Il repose sur une structure cohérente.

Les principales rubriques sont généralement les suivantes.

1. Résumé exécutif

Quelques lignes suffisent pour présenter :

les faits marquants ;

les alertes ;

les principaux résultats.

Cette synthèse permet au dirigeant d’obtenir immédiatement une vision d’ensemble.

2. Chiffre d’affaires

Cette partie analyse :

l’évolution des ventes ;

la croissance ;

les objectifs atteints ;

les comparaisons avec les périodes précédentes.

3. Analyse des charges

Toutes les dépenses sont regroupées :

achats ;

masse salariale ;

énergie ;

transport ;

sous-traitance ;

frais généraux.

L’objectif consiste à identifier rapidement les postes les plus coûteux.

4. Rentabilité

Cette section présente notamment :

marge brute ;

marge nette ;

EBITDA ;

résultat d’exploitation ;

résultat net.

Ces indicateurs permettent d’apprécier la performance économique réelle.

5. Trésorerie

La trésorerie demeure l’un des éléments les plus surveillés.

Le reporting présente notamment :

les encaissements ;

les décaissements ;

les soldes bancaires ;

les prévisions de trésorerie.

6. Budget

Chaque dépense est comparée au budget initial.

Les écarts sont expliqués afin d’améliorer les prévisions futures.

7. Indicateurs de performance

La dernière partie rassemble les principaux KPI financiers.

Ils offrent une lecture rapide de la santé globale de l’entreprise.

Les utilisateurs du reporting financier

Le reporting ne concerne pas uniquement le directeur financier.

Il accompagne l’ensemble des décideurs.

Fonction

Utilisation principale

Directeur général

Vision stratégique

Directeur financier

Pilotage global

Contrôleur de gestion

Analyse des performances

Comptable

Suivi des données financières

Banquier

Analyse du risque

Investisseur

Rentabilité

Actionnaires

Création de valeur

Responsable de service

Suivi des budgets

Commissaire aux comptes

Vérification des informations

Chaque acteur consulte le même reporting, mais selon un angle différent.

Reporting financier, tableau de bord financier et contrôle de gestion : des notions complémentaires

Ces trois expressions sont souvent utilisées comme des synonymes, alors qu’elles répondent à des objectifs distincts.

Le reporting financier centralise les résultats financiers et mesure les performances à partir de données fiables et consolidées.

Le tableau de bord financier offre une vision synthétique et visuelle grâce à des graphiques, des jauges et des indicateurs actualisés. Il facilite un suivi quotidien ou hebdomadaire des principaux KPI.

Le contrôle de gestion constitue une démarche plus large. Il analyse les écarts, construit les budgets, accompagne les managers dans leurs décisions et propose des actions correctives pour améliorer durablement la performance.

En pratique, ces trois outils sont complémentaires : le contrôle de gestion produit les analyses, le reporting financier structure les informations et le tableau de bord les rend immédiatement lisibles. Ensemble, ils forment le socle d’un pilotage financier moderne et performant.

Types de reporting financier, objectifs et KPI à suivre

Chaque reporting répond à une décision précise. Le reporting mensuel mesure

la performance globale, le reporting de trésorerie sécurise les liquidités,

le reporting budgétaire analyse les écarts et le reporting consolidé offre

une vision commune des différentes entités d’un groupe.

Pilotage financierBudget et prévisionsTrésorerieIFRS et consolidationKPI financiers

📅1. Reporting financier mensuel

Le reporting mensuel offre une lecture régulière de la performance

économique de l’entreprise. Il compare les résultats du mois aux

objectifs budgétaires, au mois précédent et à la même période de

l’exercice antérieur.

Objectif

Détecter rapidement les écarts de chiffre d’affaires, de charges,

de marge et de rentabilité.

Destinataires

Direction générale, direction financière, contrôleurs de gestion

et responsables opérationnels.

Fréquence

Production mensuelle, généralement après la clôture comptable.

Le reporting de trésorerie présente les liquidités disponibles,

les encaissements attendus, les décaissements futurs et les éventuels

besoins de financement. Il sécurise la continuité d’exploitation et

permet d’anticiper les périodes de tension.

Objectif

Maintenir un niveau de liquidités suffisant et anticiper les besoins

de financement à court terme.

Destinataires

Dirigeant, DAF, trésorier, comptable, banque et investisseurs.

Fréquence

Quotidienne, hebdomadaire ou mensuelle selon le niveau de risque.

Le reporting budgétaire compare les réalisations aux prévisions. Il

met en évidence les écarts favorables ou défavorables et aide les

managers à comprendre l’origine des dérives.

Objectif

Contrôler les dépenses, sécuriser les objectifs et réviser les

prévisions en fonction des résultats observés.

Destinataires

Direction financière, responsables de services, chefs de projet

et contrôleurs de gestion.

Fréquence

Mensuelle, trimestrielle ou à chaque revue budgétaire.

KPI recommandés :

Budget consomméÉcart valeurÉcart en %ForecastCoût restantAtterrissage annuel

🏢4. Reporting consolidé de groupe

Le reporting consolidé regroupe les données financières de plusieurs

filiales ou entités afin de présenter une vision économique unique du

groupe. Il suppose une harmonisation des référentiels, des devises et

des règles comptables.

Objectif

Produire une vision globale du chiffre d’affaires, des résultats,

de l’endettement et des flux du groupe.

Destinataires

Direction de groupe, actionnaires, investisseurs, banques et

autorités de contrôle.

Fréquence

Mensuelle, trimestrielle, semestrielle ou annuelle.

KPI recommandés :

CA consolidéRésultat consolidéDette netteIntercos éliminésContribution par filialeEffet de change

🌍5. Reporting financier IFRS

Le reporting IFRS structure l’information financière selon des normes

internationales. Il renforce la comparabilité des comptes et répond

aux besoins des groupes cotés, investisseurs internationaux et

organismes financiers.

Objectif

Fournir une information harmonisée, transparente et comparable à

l’échelle internationale.

Destinataires

Investisseurs, marchés financiers, groupes internationaux,

auditeurs et directions financières.

Fréquence

Trimestrielle, semestrielle ou annuelle selon les obligations.

KPI recommandés :

Résultat opérationnelRésultat par actionActifs financiersPassifs financiersCapitaux propresGoodwill

📈6. Reporting commercial et financier

Ce reporting relie les données de vente aux résultats financiers. Il

permet d’identifier les produits, clients, canaux ou zones

géographiques qui contribuent réellement à la rentabilité.

Objectif

Mesurer la qualité du chiffre d’affaires et la rentabilité réelle

des ventes.

Destinataires

Direction commerciale, direction financière, responsables de zone

et chefs de produits.

Fréquence

Hebdomadaire ou mensuelle.

KPI recommandés :

CA par clientMarge par produitPanier moyenTaux de conversionCoût d’acquisitionValeur client

🏭7. Reporting industriel et coûts de production

Le reporting industriel rapproche les coûts de production, les

volumes fabriqués, les consommations de matières, les temps de travail

et les résultats financiers.

Objectif

Maîtriser le coût de revient et améliorer la productivité des unités

de production.

Destinataires

Direction industrielle, contrôle de gestion, responsables d’usine

et direction financière.

Fréquence

Quotidienne, hebdomadaire ou mensuelle.

KPI recommandés :

Coût de revientProductivitéTRSTaux de rebutCoût matièreMarge industrielle

🧾8. Reporting comptable

Le reporting comptable s’appuie sur les données issues de la balance,

du grand livre, des journaux et des états financiers. Il sécurise la

clôture et facilite la justification des comptes.

Objectif

Contrôler la qualité des écritures et fiabiliser les données

utilisées dans le reporting financier.

Destinataires

Comptables, experts-comptables, DAF, auditeurs et commissaires aux

comptes.

Fréquence

Mensuelle, trimestrielle ou annuelle.

KPI recommandés :

Délai de clôtureComptes non lettrésÉcritures en attenteCréances échuesProvisionsSuspens bancaires

🌱9. Reporting financier et ESG

Le reporting ESG rapproche les performances financières des données

environnementales, sociales et de gouvernance. Il mesure les effets

économiques de la transition énergétique, des politiques sociales et

des engagements responsables.

Objectif

Évaluer les risques extra-financiers et leur influence sur la

performance économique à long terme.

Destinataires

Investisseurs, direction générale, autorités, clients et partenaires.

Fréquence

Trimestrielle, semestrielle ou annuelle.

Ce reporting identifie les risques susceptibles de détériorer la

rentabilité, la solvabilité ou la liquidité de l’entreprise. Il couvre

notamment le risque client, le risque de taux, le risque de change et

le niveau d’endettement.

Objectif

Détecter les fragilités financières avant qu’elles affectent la

continuité d’exploitation.

Destinataires

Direction générale, DAF, comité des risques, banques et investisseurs.

Fréquence

Hebdomadaire, mensuelle ou selon le niveau d’exposition.

KPI recommandés :

Taux d’endettementDette nette/EBITDACréances à risqueConcentration clientCouverture de changeRatio de liquidité

Type de reporting

Objectif prioritaire

Fréquence habituelle

KPI central

Mensuel

Suivre la performance globale

Mensuelle

EBITDA

Trésorerie

Prévenir les tensions de liquidité

Quotidienne à mensuelle

Cash-flow

Budgétaire

Comparer le réalisé au prévisionnel

Mensuelle

Écart budgétaire

Consolidé

Piloter plusieurs entités

Mensuelle à annuelle

Résultat consolidé

IFRS

Harmoniser l’information financière

Trimestrielle à annuelle

Résultat opérationnel

Commercial

Mesurer la rentabilité des ventes

Hebdomadaire ou mensuelle

Marge commerciale

Industriel

Maîtriser les coûts de production

Quotidienne à mensuelle

Coût de revient

Risques

Détecter les fragilités financières

Hebdomadaire ou mensuelle

Dette nette/EBITDA

Générateur des 50 KPI financiers les plus utilisés

Sélectionnez un indicateur pour obtenir sa définition, sa formule de

calcul, son unité, son objectif et une interprétation prête à intégrer

dans un reporting financier ou un tableau de bord Excel.

50 indicateurs financiers disponibles

La fiche KPI a été copiée.

📊

Performance financière

—

Prêt à générer

Sélectionnez un KPI financier

Définition—

Formule—

Unité—

Utilité—

Choisissez un indicateur, renseignez éventuellement une valeur et un

objectif, puis générez la fiche.

Afficher la bibliothèque complète des 50 KPI financiers

Reporting financier avec Excel, exemples, logiciels, IFRS et automatisation

Le reporting financier peut prendre la forme d’un fichier Excel structuré,

d’un tableau de bord Power BI, d’un module intégré à un ERP ou d’une

plateforme spécialisée dans la consolidation et la planification. Le choix

de l’outil dépend du volume de données, du nombre d’utilisateurs, des

exigences réglementaires et du degré d’automatisation recherché.

📊Créer un reporting financier avec Excel

Excel reste l’un des outils les plus utilisés pour construire un

reporting financier. Sa souplesse permet de centraliser les données,

d’appliquer des formules, de créer des graphiques et de personnaliser

le tableau de bord selon l’organisation de l’entreprise. Une PME peut

ainsi obtenir une vision claire de son chiffre d’affaires, de ses

charges, de sa trésorerie et de sa rentabilité sans déployer

immédiatement un logiciel spécialisé.

Pour une petite entreprise

Un classeur simple peut regrouper les ventes, les dépenses, le

budget, la trésorerie et une synthèse mensuelle.

Pour une PME structurée

Le fichier peut intégrer plusieurs feuilles, des tableaux croisés

dynamiques, Power Query, des segments et des contrôles de cohérence.

Pour un groupe

Excel reste utile pour les analyses ponctuelles, mais la

consolidation et la collaboration nécessitent souvent un outil plus

robuste.

Structure recommandée d’un modèle Excel de reporting financier

Paramètres : périodes, objectifs et hypothèses.

Données brutes : imports comptables et commerciaux.

Compte de résultat : revenus, charges et résultat.

Trésorerie : encaissements, décaissements et solde.

Budget : prévisions, réalisé et écarts.

KPI : marges, BFR, EBITDA, DSO et rentabilité.

Tableau de bord : graphiques et alertes.

Commentaires : analyse et plan d’action.

Bon réflexe : séparez toujours les données sources,

les calculs et les tableaux de restitution. Cette organisation limite

les erreurs et facilite les mises à jour mensuelles.

Formules et fonctionnalités utiles

SOMME.SI.ENSRECHERCHEXSIERREURINDEX + EQUIVTableaux croisés dynamiquesPower QueryPower PivotMise en forme conditionnelle

Feuille Excel

Contenu

Utilité

Mise à jour

Données comptables

Balance, journaux, ventes, achats

Alimenter les calculs

Mensuelle

Budget

Prévisions par poste et par service

Comparer le réel aux objectifs

Annuelle et révisée

Trésorerie

Flux entrants, flux sortants, solde

Anticiper les tensions

Hebdomadaire

KPI

Ratios, marges, BFR, rentabilité

Mesurer la performance

Mensuelle

Dashboard

Graphiques, alertes et synthèse

Faciliter la décision

Automatique

🧩Exemples de reporting financier par activité

Un exemple de reporting financier doit refléter le modèle économique

de l’organisation. Les indicateurs pertinents pour un restaurant

diffèrent de ceux d’une entreprise industrielle, d’un cabinet de

conseil ou d’une association. La structure générale reste comparable,

mais le choix des KPI évolue selon les revenus, les coûts et les

risques propres à chaque secteur.

🏪PME

CA, marge, charges fixes, trésorerie, BFR et résultat mensuel.

🍽️Restaurant

Ticket moyen, coût matière, masse salariale, marge et gaspillage.

🏭Industrie

Coût de revient, rendement, rebut, stock et marge industrielle.

🏢Groupe

Résultats consolidés, intercos, filiales, devises et dette nette.

💻SaaS

MRR, ARR, churn, CAC, LTV, marge brute et trésorerie.

🏗️BTP

Avancement, marge chantier, coûts engagés et facturation.

🤝Association

Subventions, ressources, dépenses, trésorerie et budget par action.

🏨Hôtel

Taux d’occupation, RevPAR, coût par chambre et résultat d’exploitation.

Exemple de synthèse mensuelle

Indicateur

Objectif

Réalisé

Écart

Commentaire de gestion

Chiffre d’affaires

250 000 €

238 000 €

−4,8 %

Retard commercial sur deux contrats majeurs.

Marge brute

42 %

39,5 %

−2,5 pts

Hausse du coût des matières premières.

Charges d’exploitation

78 000 €

82 500 €

+5,8 %

Dépenses logistiques supérieures aux prévisions.

Trésorerie

95 000 €

88 000 €

−7 000 €

Encaissement client reporté au mois suivant.

EBITDA

31 000 €

24 800 €

−20 %

Effet cumulé de la baisse de marge et des charges.

À retenir : un bon exemple de reporting associe

toujours un chiffre, un écart, une explication et une décision. La

valeur du document réside autant dans l’analyse que dans les données.

💻Excel VS logiciels de reporting financier

Excel convient parfaitement aux besoins simples ou intermédiaires.

Lorsque les volumes de données augmentent, que plusieurs filiales

doivent transmettre leurs résultats ou que la direction souhaite une

actualisation en temps réel, un logiciel de reporting financier

apporte davantage de sécurité, de collaboration et d’automatisation.

Solution

Usage principal

Point fort

Limite

Profil adapté

Excel

Reporting personnalisable

Souplesse et faible coût d’entrée

Risques d’erreurs et versions multiples

TPE / PME

Power BI

Tableaux de bord interactifs

Visualisation et connexion aux données

Modélisation à maîtriser

PME / ETI

SAP Analytics Cloud

BI, planification et analyse

Intégration à l’écosystème SAP

Déploiement plus complexe

Grands groupes

Oracle EPM

Planification et consolidation

Gestion financière avancée

Budget et expertise nécessaires

ETI / Groupe

Jedox

Budget, forecast et reporting

Proximité avec les usages Excel

Paramétrage initial

PME / ETI

LucaNet

Consolidation et clôture

Processus financiers structurés

Moins adapté au reporting très simple

ETI / Groupe

Board

Planification et pilotage

Approche intégrée de la performance

Projet de déploiement exigeant

ETI / Groupe

Anaplan

Planification collaborative

Scénarios et coordination des métiers

Coût et administration

Grands groupes

Quand remplacer Excel par un logiciel spécialisé ?

Plusieurs utilisateurs modifient les mêmes fichiers.

Les rapprochements manuels occupent plusieurs journées.

Les données proviennent de plusieurs ERP ou filiales.

Les versions du reporting deviennent difficiles à contrôler.

La direction réclame une actualisation plus fréquente.

Les exigences IFRS ou de consolidation se renforcent.

Choix rationnel : Excel conserve une grande valeur

comme outil d’analyse. Le logiciel devient pertinent lorsque la

fiabilité, la traçabilité et la collaboration priment sur la seule

liberté de mise en forme.

🌍Reporting financier IFRS et consolidation

Le reporting IFRS vise à produire une information financière

comparable et compréhensible à l’échelle internationale. Il concerne

particulièrement les groupes cotés, les organisations présentes dans

plusieurs pays et les entreprises qui communiquent avec des

investisseurs internationaux.

Harmonisation

Les filiales appliquent des règles communes de reconnaissance,

d’évaluation et de présentation.

Consolidation

Les comptes des différentes entités sont regroupés après

retraitements et éliminations.

Transparence

Les états financiers présentent les performances, les risques et

les engagements du groupe.

Principales étapes d’un reporting consolidé IFRS

Collecter

les données des filiales

Harmoniser

les plans de comptes

Retraiter

les normes locales

Éliminer

les opérations intercos

Publier

les états consolidés

Éléments suivis dans un reporting IFRS

État de la situation financière consolidée.

Compte de résultat et résultat global.

Tableau des flux de trésorerie.

Variation des capitaux propres.

Goodwill et tests de dépréciation.

Contrats de location et engagements.

Instruments financiers et risques.

Informations sectorielles et annexes.

Point de vigilance : un reporting IFRS ne se limite

pas à convertir un bilan local. Il nécessite des règles de

retraitement, une documentation des hypothèses et une piste d’audit

capable de justifier chaque ajustement.

⚙️Automatiser le reporting financier

L’automatisation réduit le temps consacré à la collecte, au nettoyage

et à la mise en forme des données. Elle permet aux équipes financières

de concentrer davantage d’efforts sur l’analyse, les scénarios et les

recommandations adressées à la direction.

Les principaux niveaux d’automatisation

Niveau 1 — Excel structuré

Formules, tableaux croisés dynamiques, plages nommées et mises en

forme conditionnelles.

Niveau 2 — Power Query

Import automatique des fichiers, nettoyage des données et

actualisation standardisée.

Niveau 3 — BI et ERP

Connexion directe aux systèmes, modèles de données partagés et

tableaux de bord actualisés.

Workflow automatisé recommandé

Extraire

ERP, banque, CRM

Nettoyer

formats et doublons

Contrôler

cohérence et écarts

Calculer

ratios et KPI

Diffuser

dashboard et alertes

Technologie

Fonction

Gain principal

Niveau de maturité

Formules Excel

Calculer automatiquement les indicateurs

Réduction des opérations répétitives

Débutant

Power Query

Importer et transformer les données

Fiabilisation des mises à jour

Intermédiaire

Power Pivot

Modéliser plusieurs tables

Analyse de volumes importants

Intermédiaire

Power BI

Créer des dashboards interactifs

Diffusion et visualisation

Avancé

API ERP

Connecter directement les systèmes

Données actualisées et sécurisées

Avancé

Python ou RPA

Automatiser des traitements complexes

Suppression des tâches manuelles

Expert

Contrôles indispensables avant diffusion

Total des ventes rapproché avec la comptabilité.

Soldes bancaires rapprochés avec les relevés.

Écarts inhabituels signalés automatiquement.

Données manquantes identifiées avant calcul.

Historique des versions et des corrections conservé.

Droits d’accès adaptés aux responsabilités.

Objectif final : l’automatisation ne supprime pas le

contrôle financier. Elle sécurise les tâches répétitives afin de

libérer du temps pour l’interprétation des résultats, la formulation

de scénarios et l’accompagnement des décisions.

Quel outil choisir pour son reporting financier ?

Excel convient à un besoin souple et maîtrisé. Power BI améliore la

visualisation et la diffusion. Les solutions EPM, de consolidation et de

planification deviennent pertinentes lorsque plusieurs entités,

utilisateurs et référentiels doivent être coordonnés.

Reporting et tableaux de bord financiers : modèles Excel, KPI, budget, trésorerie, IFRS et pilotage automatisé

Le reporting financier transforme les données comptables en informations immédiatement exploitables pour piloter une entreprise, un groupe ou une filiale. Il offre une vision claire de la rentabilité, de la trésorerie, des écarts budgétaires, des performances opérationnelles et des principaux KPI grâce à des tableaux de bord dynamiques. Cette bibliothèque rassemble des modèles Excel gratuits, des exemples professionnels, des reportings IFRS, ESG, consolidés et budgétaires, ainsi que des outils automatisés conçus pour accélérer les clôtures, fiabiliser les analyses et faciliter la prise de décision à tous les niveaux de l’organisation.

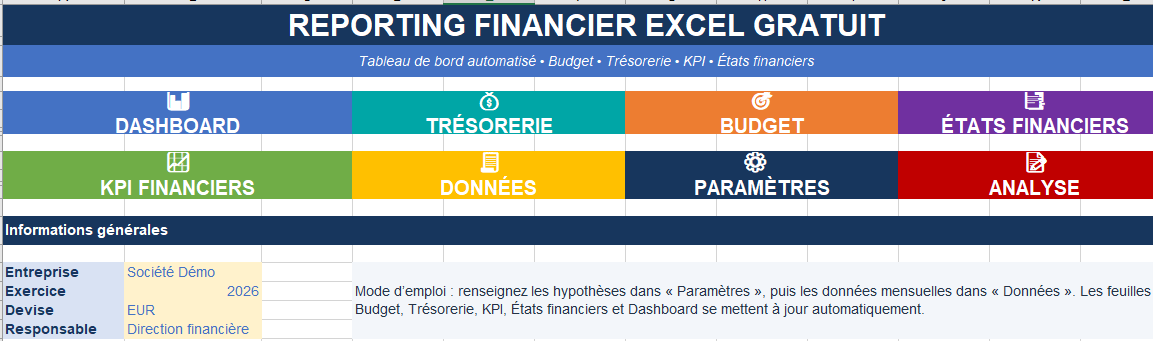

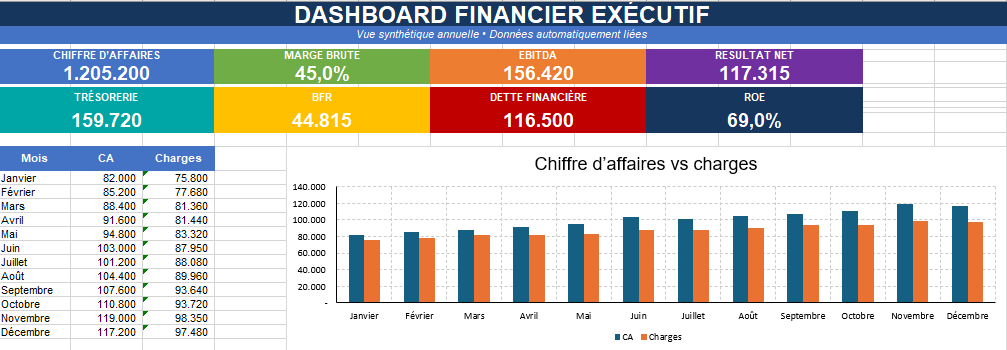

📊 Reporting financier Excel gratuit

Ce modèle de reporting financier Excel gratuit centralise le chiffre d’affaires,

les charges, la trésorerie, le budget et les principaux KPI dans un tableau de

bord automatisé et multicolore.

DashboardBudget vs réaliséTrésorerieKPI financiers

9 feuilles structurées et reliées automatiquement

Suivi mensuel du chiffre d’affaires et des charges

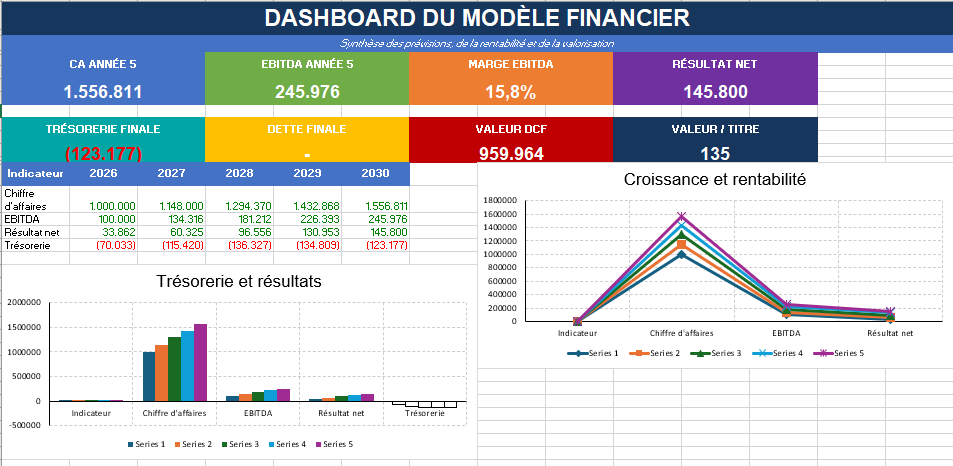

Ce modèle financier Excel transforme les hypothèses commerciales,

opérationnelles et financières en prévisions complètes sur cinq ans.

Il convient à une création d’entreprise, une demande de financement,

un business plan ou une analyse d’investissement.

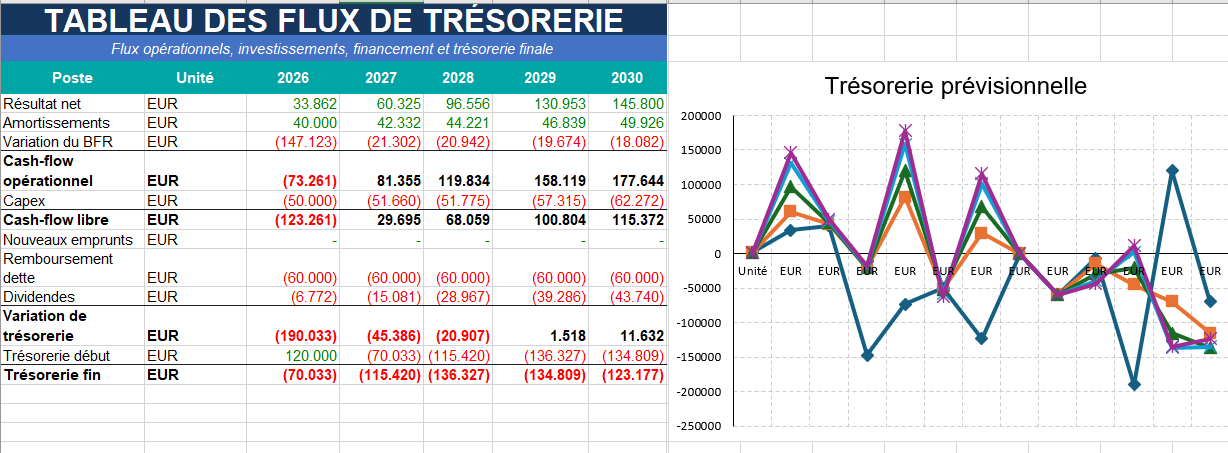

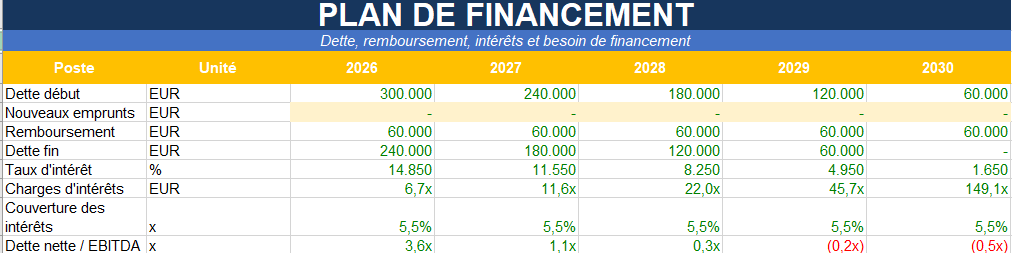

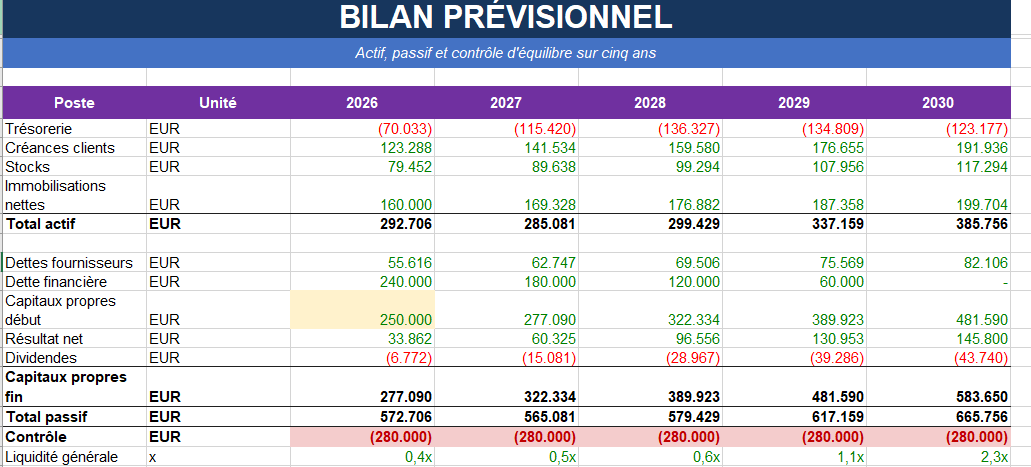

Bilan prévisionnelActifPassifTrésoreriePrévisions 5 ans

Bilan prévisionnel automatisé

La feuille de bilan prévisionnel présente l’évolution future du patrimoine de l’entreprise.

Elle regroupe les immobilisations, les stocks, les créances clients et la trésorerie à l’actif,

puis les capitaux propres, les dettes fournisseurs et les emprunts au passif.

Les calculs se mettent à jour automatiquement à partir du compte de résultat,

du plan de financement, du BFR et du tableau de cash-flow.

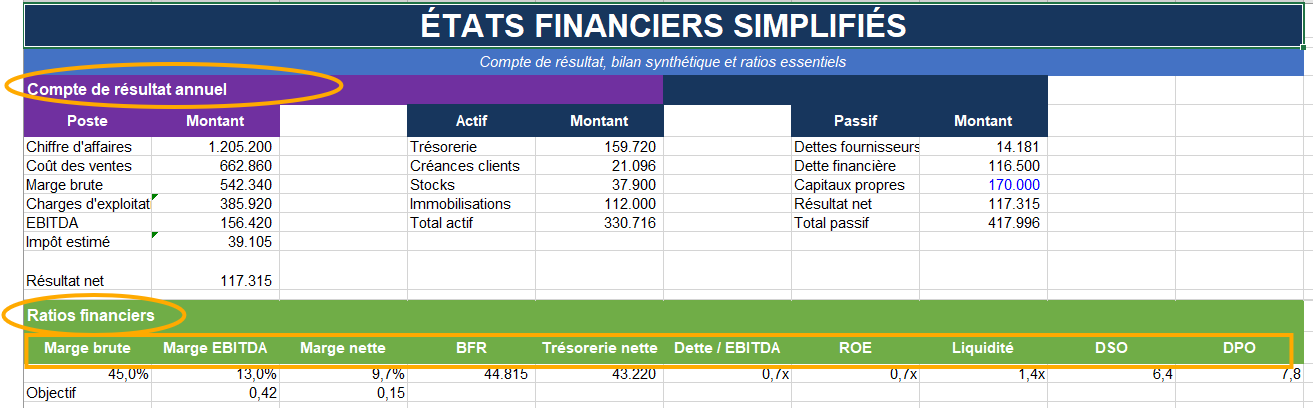

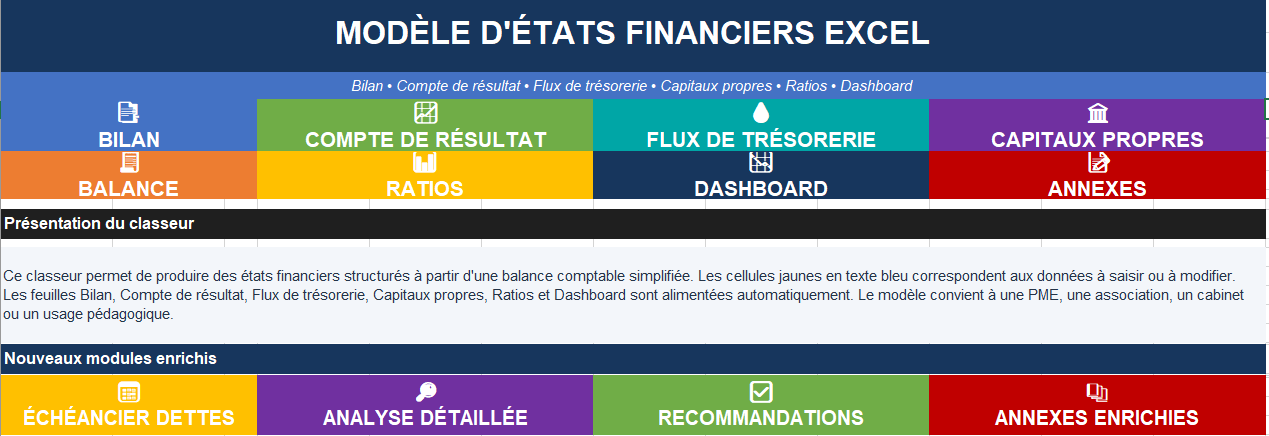

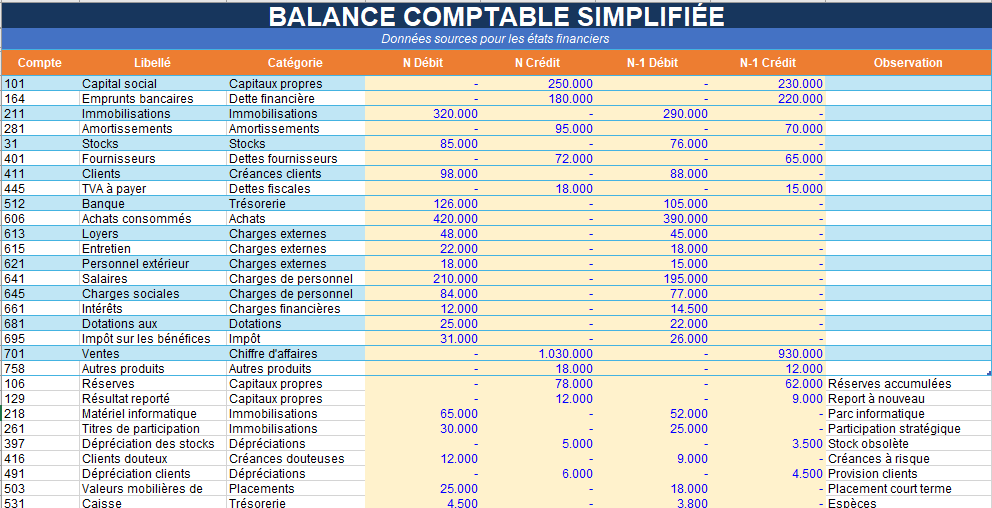

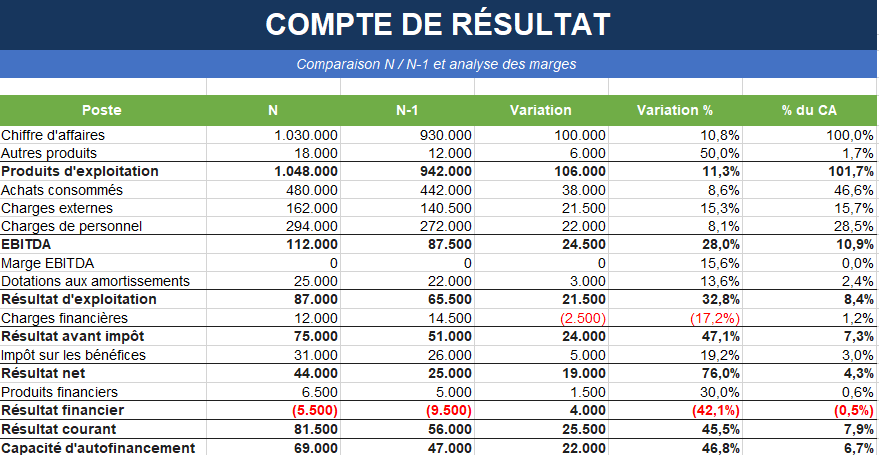

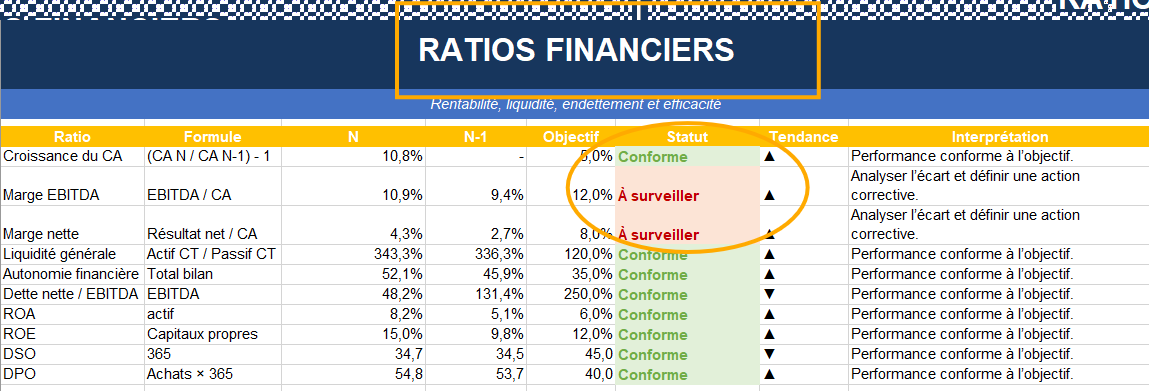

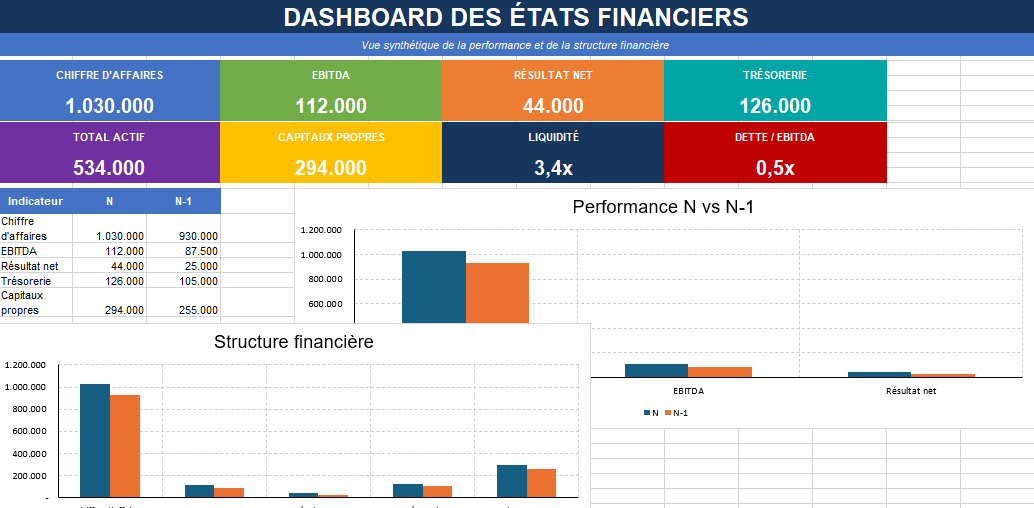

📊 Modèle d’états financiers Excel enrichi et automatisé

Ce modèle d’états financiers Excel regroupe dans un même classeur la balance comptable,

le bilan, le compte de résultat, le tableau des flux de trésorerie, l’état des variations

des capitaux propres, les ratios financiers et un dashboard de synthèse. Les données

d’exemple sont déjà renseignées afin de montrer immédiatement le fonctionnement des calculs

et la lecture des principaux indicateurs.

Bilan comptableCompte de résultatFlux de trésorerieCapitaux propresRatios financiersAnalyse automatique

Balance comptable détaillée avec données N et N-1

Bilan actif-passif avec contrôle d’équilibre

Compte de résultat complet et capacité d’autofinancement

Tableau des flux de trésorerie selon la méthode indirecte

Échéancier des dettes et suivi du remboursement des emprunts

Ratios de rentabilité, liquidité, endettement, ROA, ROE, DSO et DPO

Score financier, diagnostic automatique et recommandations

Dashboard multicolore et plan d’action déjà rempli

Utilisation :

les cellules jaunes en texte bleu correspondent aux données modifiables.

Les états financiers, les ratios et les commentaires se mettent à jour automatiquement.

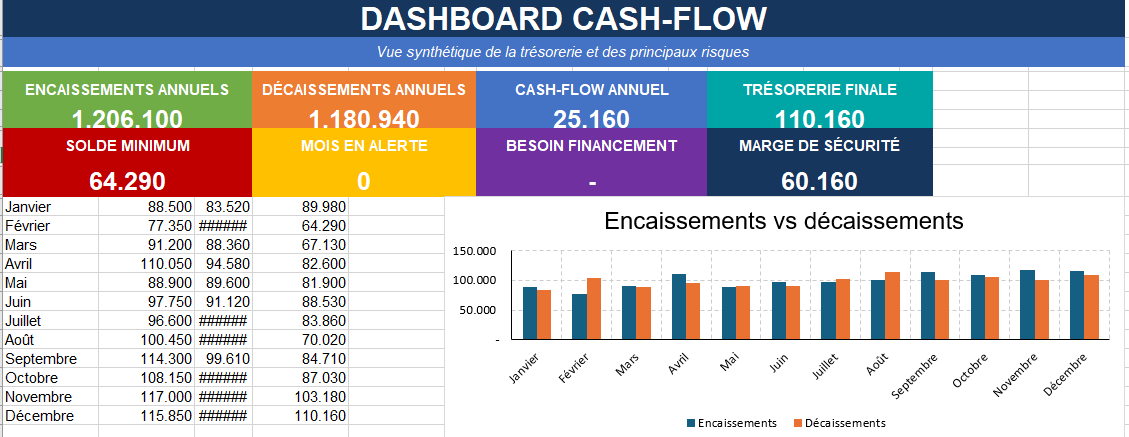

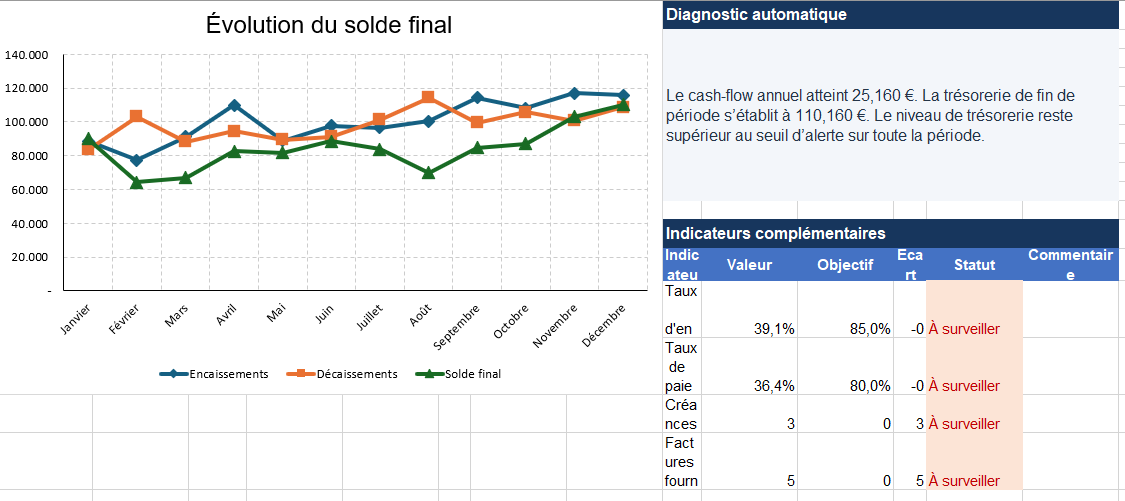

💧 Tableau de cash-flow Excel gratuit et automatisé

Ce tableau de cash-flow Excel gratuit permet de suivre les encaissements,

les décaissements, le solde bancaire et les besoins de financement sur

douze mois. Il intègre également une prévision glissante sur treize

semaines, un suivi des créances clients, des dettes fournisseurs, un

rapprochement bancaire et un dashboard de trésorerie entièrement automatisé.

Mode d’utilisation :

renseignez les cellules jaunes en texte bleu. Les totaux, les soldes,

les alertes, les graphiques et le dashboard se mettent à jour automatiquement.

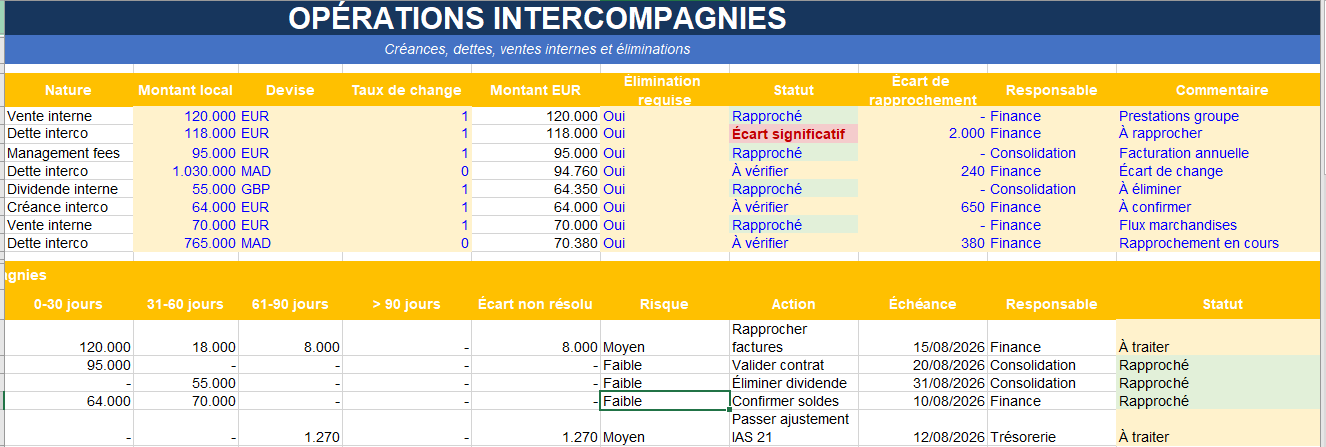

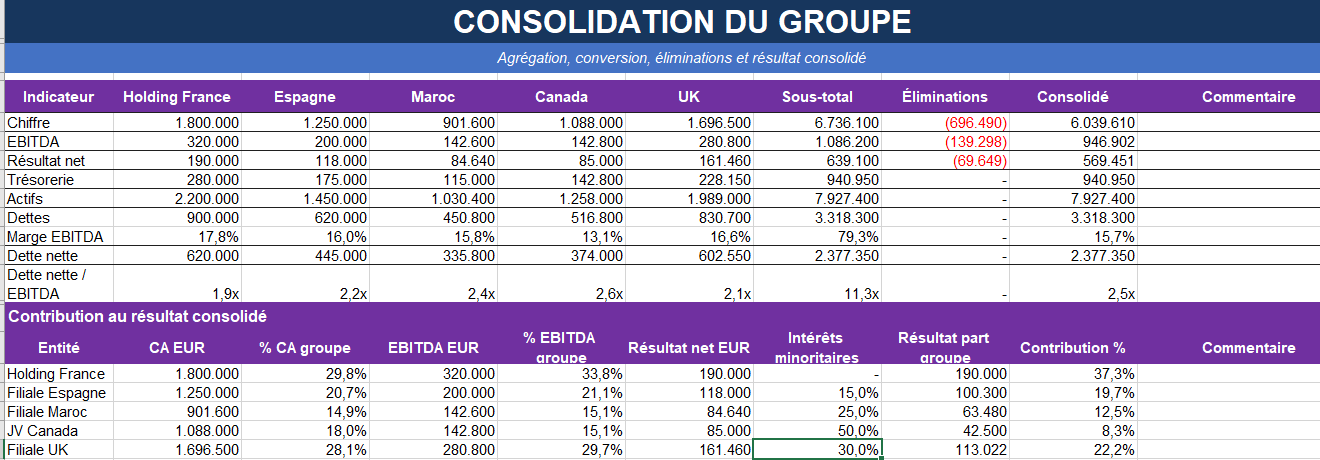

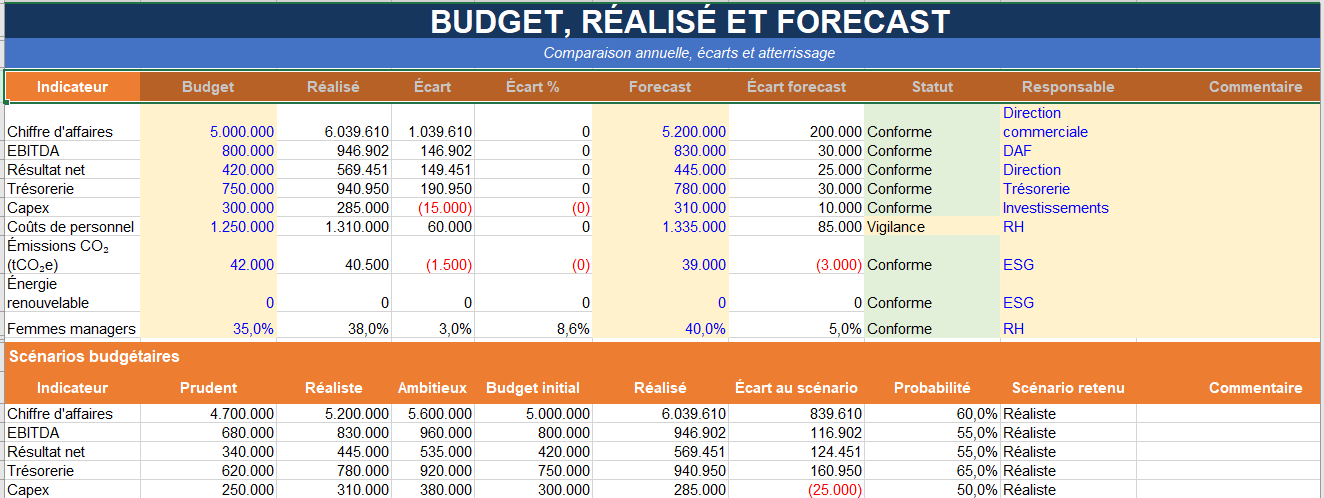

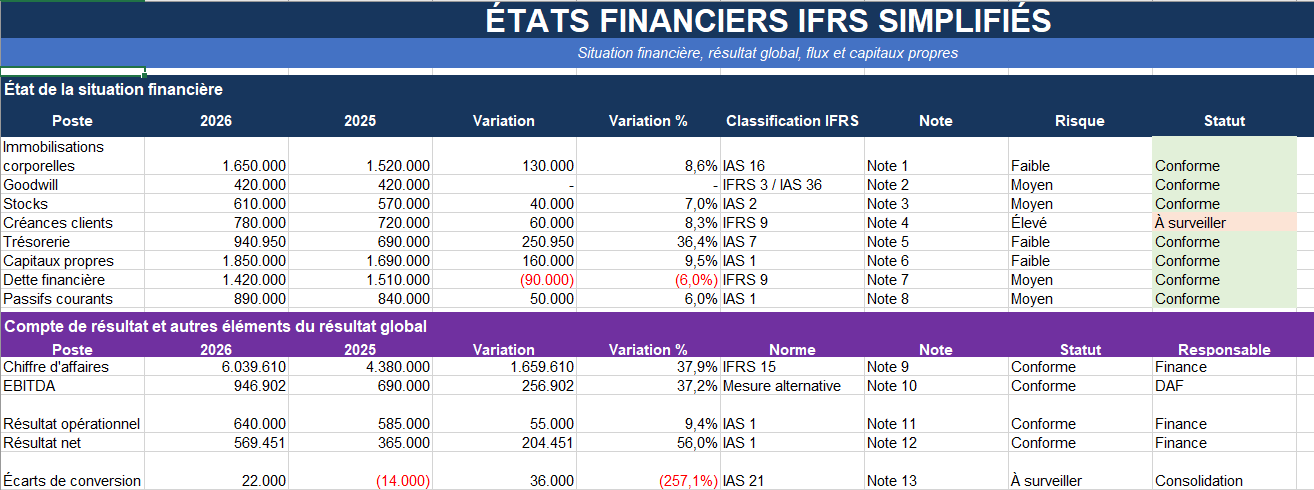

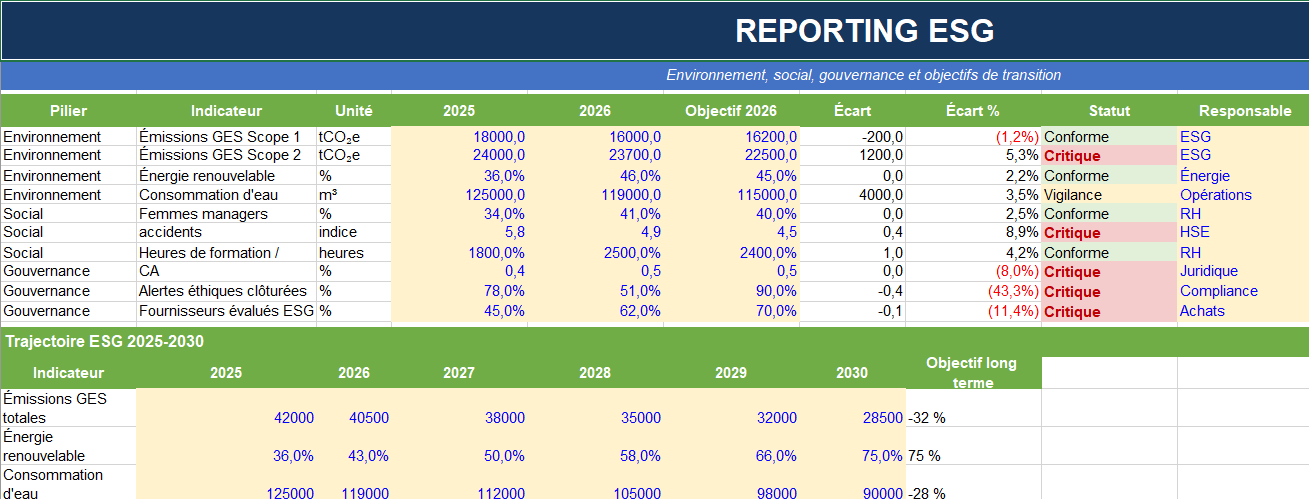

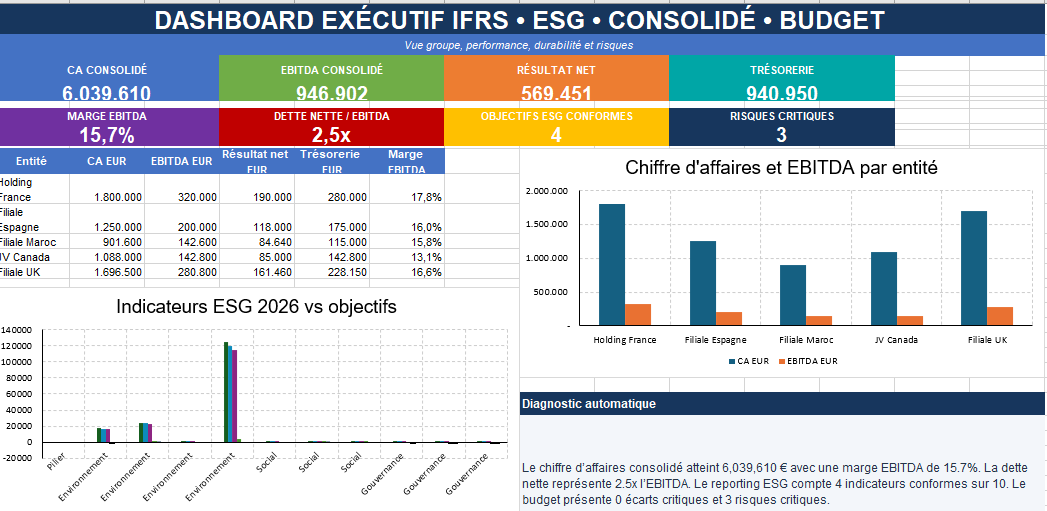

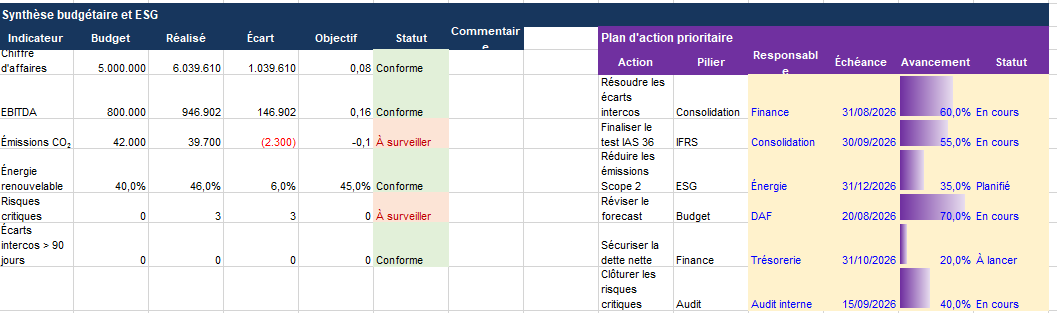

Ce modèle Excel multi-feuilles réunit dans un même classeur le reporting IFRS,

la consolidation financière, le suivi budgétaire et les indicateurs ESG.

Il permet de centraliser les données de plusieurs filiales, convertir les devises,

rapprocher les opérations intercompagnies, analyser les écarts entre budget,

réalisé et forecast, puis présenter une synthèse automatisée à la direction.

IFRSESGConsolidationBudget & forecastIntercosDashboard groupe

Consolidation automatique de plusieurs filiales

Conversion des données en devise de groupe

Rapprochement et élimination des flux intercompagnies

États financiers IFRS simplifiés avec notes détaillées

Budget, réalisé, forecast et scénarios de gestion

Reporting ESG environnemental, social et gouvernance

Trajectoire ESG jusqu’en 2030 et score par filiale

Analyse des risques, contrôles et plan de remédiation

Checklist de clôture IFRS et calendrier de J à J+10

Dashboard exécutif avec graphiques, alertes et diagnostic automatique

Utilisation :

les cellules jaunes en texte bleu correspondent aux données modifiables.

Les conversions, consolidations, écarts budgétaires, ratios, scores ESG,

alertes et commentaires se mettent à jour automatiquement.

Les états financiers constituent le socle de toute analyse économique et stratégique. Ils synthétisent la situation patrimoniale, la performance et les flux de trésorerie d’une entreprise afin d’éclairer les décisions des dirigeants, des investisseurs, des banques, des commissaires aux comptes et des partenaires financiers. Cette section rassemble des modèles Excel, des exemples commentés, des tableaux automatisés et des guides pratiques pour élaborer, analyser et présenter des états financiers fiables, conformes aux bonnes pratiques comptables et adaptés aux besoins des PME comme des groupes.

La maîtrise de la trésorerie et de la caisse garantit la continuité de l’activité et sécurise les décisions financières au quotidien. Le suivi des encaissements, des décaissements, des soldes bancaires, des flux de liquidités et des mouvements de caisse permet d’anticiper les besoins de financement, d’éviter les tensions de trésorerie et d’améliorer la rentabilité. Cette section rassemble des modèles Excel gratuits, des tableaux de cash-flow, des prévisions de trésorerie, des journaux de caisse, des rapprochements bancaires, des tableaux de bord automatisés et des outils de pilotage adaptés aux entreprises de toutes tailles.

Le générateur de commentaires d’analyse financière transforme les résultats d’un tableau de bord en observations professionnelles, structurées et directement exploitables. À partir du KPI sélectionné, de son évolution, de l’écart par rapport à l’objectif et du contexte de l’entreprise, il produit automatiquement un commentaire adapté au chiffre d’affaires, à la marge, à l’EBITDA, à la trésorerie, au BFR, à l’endettement ou encore au budget. Plus de 200 combinaisons permettent d’accélérer la rédaction des reportings mensuels, de fiabiliser les analyses et de formuler rapidement des recommandations concrètes.

Générateur de commentaires d’analyse financière

Sélectionnez un KPI, son évolution, son niveau d’écart et le contexte de

l’entreprise. Le générateur produit un commentaire professionnel prêt à

intégrer dans un reporting financier, un tableau de bord ou une présentation.

Plus de 200 combinaisons automatiques

Commentaire copié dans le presse-papiers.

Commentaire financier généré

Prêt à générer

Sélectionnez les paramètres du KPI, puis cliquez sur

« Générer le commentaire ».

Indicateur—

Tendance—

Diagnostic—

Priorité—

Afficher quelques exemples de commentaires financiers

🌍 Approfondir le reporting extra-financier et la DPEF

Le reporting de durabilité ne se limite pas à la publication d’indicateurs ESG. Il repose sur une méthodologie rigoureuse de collecte, de calcul, de justification et de présentation des données environnementales, sociales et de gouvernance, conformément aux exigences de la DPEF et à l’évolution des normes européennes. Cette démarche permet d’intégrer les enjeux extra-financiers dans le pilotage global de l’entreprise et d’améliorer la qualité des décisions stratégiques. :contentReference[oaicite:0]{index=0}

📄 Rapport extra-financier

Découvrez une trame complète comprenant la structure du rapport, les calculs ESG, les KPI, les exemples de rédaction, les tableaux de synthèse et un modèle prêt à compléter.

📊 Déclaration de Performance Extra-Financière (DPEF)

Comprenez les obligations réglementaires, les indicateurs obligatoires, les liens avec les données comptables, la CSRD, les normes ESRS ainsi que les bonnes pratiques de préparation d’une DPEF.

📊 Utiliser en entreprise un modèle de reporting financier

Un modèle de reporting financier structure la collecte des données, accélère les clôtures, sécurise les calculs et facilite la comparaison entre le budget, le réalisé et les prévisions. Son efficacité repose cependant sur une utilisation régulière, des responsabilités clairement définies et des indicateurs adaptés aux décisions que l’entreprise doit prendre.

1. Définir le périmètre du reporting

Déterminez les entités, services, agences, projets ou centres de coûts concernés. Le modèle doit refléter l’organisation réelle de l’entreprise.

2. Choisir la fréquence

Adoptez un rythme cohérent avec les besoins de pilotage : hebdomadaire pour la trésorerie, mensuel pour la performance et trimestriel pour les analyses stratégiques.

3. Sélectionner les bons KPI

Retenez un nombre limité d’indicateurs réellement utiles : chiffre d’affaires, marge, EBITDA, BFR, trésorerie, dette, rentabilité et écarts budgétaires.

4. Organiser la collecte des données

Identifiez les sources fiables : comptabilité, banque, CRM, paie, facturation, stocks et logiciels métier. Chaque donnée doit avoir un responsable.

5. Contrôler avant diffusion

Vérifiez les soldes, les périodes, les devises, les doublons, les écarts inhabituels et la cohérence entre bilan, résultat, budget et trésorerie.

6. Ajouter une analyse

Complétez les chiffres par un commentaire expliquant les écarts, leurs causes, leurs conséquences et les mesures correctives à engager.

Organisation recommandée dans l’entreprise

Acteur

Responsabilité

Contribution au reporting

Direction financière

Piloter le processus

Valide les règles, les KPI et les analyses

Comptabilité

Fiabiliser les données

Fournit les balances, résultats, bilans et écritures

Point de vigilance :

un reporting trop détaillé ralentit la décision. Le tableau principal doit rester synthétique, tandis que les données détaillées peuvent être conservées dans des feuilles annexes ou des vues complémentaires.

💻 Choisir un logiciel de reporting financier : Power BI, SAP, Oracle, Cegid, Jedox ou LucaNet

Le choix d’un logiciel de reporting financier dépend moins de sa notoriété que du besoin réel de l’entreprise. Power BI répond principalement aux besoins de visualisation et d’analyse, tandis que SAP, Oracle, Cegid, Jedox et LucaNet couvrent, selon les solutions retenues, des processus plus larges de planification, de consolidation, de clôture et de pilotage financier. Le bon outil doit correspondre au nombre d’entités, aux sources de données, aux normes comptables, au niveau d’automatisation recherché et aux compétences disponibles en interne.

Logiciel

Positionnement principal

Adapté à

Atout majeur

Point de vigilance

Power BI

Business intelligence et tableaux de bord

PME, ETI et groupes souhaitant visualiser des données issues de plusieurs sources

Visualisations interactives, connexion aux données et diffusion de rapports

La qualité du résultat dépend fortement du modèle de données et de la gouvernance mise en place

SAP Analytics Cloud

Planification, analyse et pilotage de la performance

Entreprises déjà équipées de SAP ou disposant de processus financiers complexes

Intégration avec l’écosystème SAP, budget, forecast et planification collaborative

Projet de déploiement exigeant en paramétrage, gouvernance et accompagnement

Oracle Cloud EPM

Enterprise Performance Management

Groupes recherchant planification, consolidation, clôture et reporting réglementaire

Couverture étendue des processus financiers et de consolidation

Dimensionnement parfois disproportionné pour une petite structure

Cegid FCRS

Consolidation et reporting financier

ETI et groupes français ou internationaux soumis à des obligations de consolidation

Traitement des données consolidées, conformité et production d’indicateurs financiers

Nécessite un cadrage précis des règles de consolidation et des référentiels

Jedox

FP&A, budget, forecast, reporting et consolidation

Directions financières souhaitant conserver une logique proche d’Excel tout en automatisant les processus

Plateforme intégrée de planification, scénarios, analyse et tableaux de bord

Le modèle doit être correctement structuré pour éviter de reproduire les limites des fichiers Excel

LucaNet

Consolidation, clôture, planification et reporting

Groupes multi-entités recherchant une solution centrée sur les équipes financières

Automatisation de la consolidation et gestion de plusieurs entités, devises et référentiels

Le coût et l’effort de déploiement doivent être comparés aux gains attendus sur la clôture

Quel logiciel choisir selon le besoin principal ?

Tableaux de bord interactifs

Power BI convient à une organisation qui souhaite connecter ses données, construire des visualisations et diffuser des rapports décisionnels.

Écosystème ERP intégré

SAP ou Oracle répondent aux environnements complexes déjà structurés autour de ces ERP et de leurs référentiels.

Budget et forecast collaboratifs

Jedox associe planification financière, scénarios, reporting et analyse dans une plateforme commune.

Consolidation financière

Cegid FCRS, LucaNet, Oracle ou Jedox peuvent être étudiés pour automatiser les remontées, éliminations intercompagnies et états consolidés.

Les critères à vérifier avant de décider

Sources de données

ERP, comptabilité, CRM, banque, paie, fichiers Excel et applications métier.

Périmètre organisationnel

Société unique, multi-sites, filiales, devises et opérations intercompagnies.

Sécurité et audit

Droits utilisateurs, traçabilité, validation des données et historique des modifications.

Autonomie des équipes

Facilité de création des rapports, modification des modèles et ajout de nouveaux indicateurs.

Coût total du projet

Licences, intégration, migration, formation, maintenance et assistance.

Méthode de sélection en cinq étapes

Besoins

→

Cahier des charges

→

Démonstrations

→

Test sur données réelles

→

Choix et déploiement

Erreur fréquente :

sélectionner un logiciel à partir d’une démonstration générique. Un test réalisé avec les données, les entités, les règles de gestion et les rapports réels de l’entreprise révèle beaucoup mieux les limites, les besoins de paramétrage et la charge de déploiement.

🌱 Exemple de reporting extra-financier

Un reporting extra-financier présente les performances environnementales, sociales et de gouvernance d’une organisation. Il complète les états financiers en mettant en évidence les émissions de gaz à effet de serre, la consommation d’énergie, la santé et la sécurité, l’égalité professionnelle, la formation, l’éthique des affaires et les actions engagées pour réduire les principaux risques ESG.

Exemple de contexte

Une entreprise industrielle de 450 salariés souhaite publier un reporting annuel destiné à sa direction, à ses investisseurs, à ses clients et à ses partenaires. Le document compare les résultats de l’exercice avec l’année précédente et avec les objectifs fixés dans son plan ESG.

Tableau d’indicateurs extra-financiers

Thème

Indicateur

Année N-1

Année N

Objectif

Analyse

Climat

Émissions de GES

8 400 tCO₂e

7 750 tCO₂e

7 600 tCO₂e

Baisse de 7,7 %, mais objectif annuel légèrement manqué.

Énergie

Consommation énergétique

12 200 MWh

11 500 MWh

11 600 MWh

Objectif atteint grâce à la modernisation des équipements.

Déchets

Taux de valorisation

68 %

76 %

75 %

Progression supérieure à la cible grâce au tri à la source.

Santé et sécurité

Taux de fréquence des accidents

18,4

14,9

15,0

Objectif atteint après le renforcement des actions de prévention.

Formation

Heures de formation par salarié

16 h

21 h

20 h

Cible dépassée, notamment sur la sécurité et le management.

Diversité

Part des femmes dans l’encadrement

31 %

35 %

38 %

Progression réelle, mais plan d’action à poursuivre.

Gouvernance

Salariés formés à l’éthique

72 %

94 %

100 %

Couverture presque complète ; rattrapage prévu pour les nouveaux arrivants.

Exemple de commentaire de synthèse

L’exercice confirme une amélioration globale de la performance extra-financière. Les émissions de gaz à effet de serre diminuent de 7,7 %, la consommation énergétique recule et le taux de valorisation des déchets dépasse l’objectif annuel. Les résultats sociaux progressent également, avec une baisse du taux de fréquence des accidents et une hausse du nombre moyen d’heures de formation. La représentation des femmes dans l’encadrement reste toutefois inférieure à la cible fixée. L’entreprise prévoit donc de renforcer les parcours de promotion interne, les actions de recrutement et le suivi trimestriel de cet indicateur.

Structure recommandée du rapport

1. Présentation de l’entreprise

Activités, implantation, effectifs, modèle économique et principales parties prenantes.

2. Enjeux et risques ESG

Risques climatiques, sociaux, éthiques, réglementaires et opérationnels.

3. Politiques mises en œuvre

Engagements, objectifs, procédures, responsabilités et moyens mobilisés.

4. Indicateurs de performance

Résultats chiffrés, évolution, objectifs, périmètre et méthode de calcul.

5. Analyse des écarts

Causes des résultats, réussites, limites et événements marquants de la période.

6. Plan d’action

Mesures correctives, responsables, échéances et objectifs pour l’exercice suivant.

Modèle de fiche par indicateur

Indicateur

Nom précis de l’indicateur ESG

Définition

Ce que mesure exactement l’indicateur

Méthode de calcul

Formule, unité, source et périmètre retenu

Résultat

Valeur de l’exercice et comparaison avec N-1

Objectif

Cible annuelle ou pluriannuelle

Commentaire

Explication de l’évolution, des écarts et des actions prévues

Point de vigilance :

chaque indicateur doit être accompagné d’un périmètre, d’une unité, d’une méthode de calcul et d’une source clairement identifiés. Cette précision facilite les comparaisons entre les exercices et réduit le risque de présenter des résultats difficiles à vérifier.

L’analyse PESTEL observe les forces du macro-environnement qui influencent votre organisation. Cette analyse ne prédit pas l’avenir, maisstructure l’incertitude (politique,