Bilan financier Excel : modèles gratuits, bilan simplifié, exemples et méthode

Le bilan financier offre une lecture concrète de la solidité d’une entreprise. Il met en évidence ce que l’organisation possède, ce qu’elle doit, la manière dont ses investissements sont financés et sa capacité à faire face à ses échéances. Présenté dans Excel, il devient un outil de pilotage accessible, modulable et immédiatement exploitable.

Un modèle bien conçu ne se limite pas à juxtaposer des montants dans un tableau. Il vérifie l’équilibre entre l’actif et le passif, reclasse les postes selon leur liquidité ou leur exigibilité, calcule les principaux indicateurs financiers et facilite l’interprétation des résultats. Il peut servir à analyser une entreprise existante, préparer un business plan, présenter un dossier bancaire, suivre une association ou construire un prévisionnel financier sur plusieurs années.

Cette page rassemble les principaux modèles de bilan financier Excel, les méthodes de construction, les formules indispensables et les repères nécessaires pour choisir le fichier adapté à chaque situation.

Télécharger un modèle de bilan financier Excel gratuit

Le choix du modèle dépend de l’objectif poursuivi. Une entreprise déjà en activité dispose généralement d’un bilan comptable qu’elle souhaite retraiter afin d’obtenir une vision plus financière. Un créateur d’entreprise cherche plutôt à projeter sa situation future. Une association s’intéresse aux fonds propres, aux subventions, à la trésorerie et aux engagements liés à ses activités.

La bibliothèque peut ainsi réunir plusieurs fichiers complémentaires.

Modèle de bilan financier automatisé

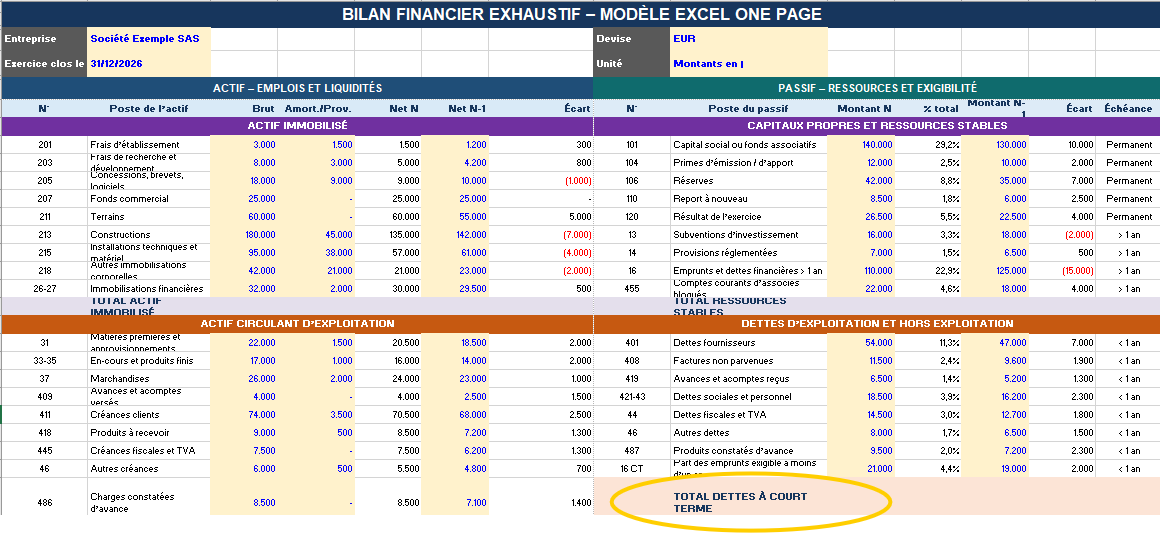

Ce modèle reprend les grandes rubriques de l’actif et du passif, calcule les totaux et signale immédiatement tout écart. Il convient aux dirigeants, comptables, étudiants et porteurs de projet qui souhaitent obtenir une présentation claire de leur structure financière.

Le fichier peut notamment intégrer :

les immobilisations ;

les stocks ;

les créances clients ;

la trésorerie disponible ;

les capitaux propres ;

les emprunts ;

les dettes fournisseurs ;

les dettes fiscales et sociales ;

les principaux ratios financiers.

Les cellules de saisie sont distinctes des cellules contenant des formules. Cette organisation réduit les erreurs et simplifie les mises à jour.

Bilan financier Excel vierge

Le modèle vierge constitue une base neutre à personnaliser. Il convient aux utilisateurs qui disposent déjà de leurs chiffres et souhaitent conserver une structure épurée.

Le tableau comporte généralement deux grandes parties :

Actif

Passif

Immobilisations

Capitaux propres

Stocks

Dettes financières

Créances

Dettes fournisseurs

Disponibilités

Dettes fiscales et sociales

Cette version peut être adaptée à une entreprise commerciale, une société de services, une activité artisanale ou une association.

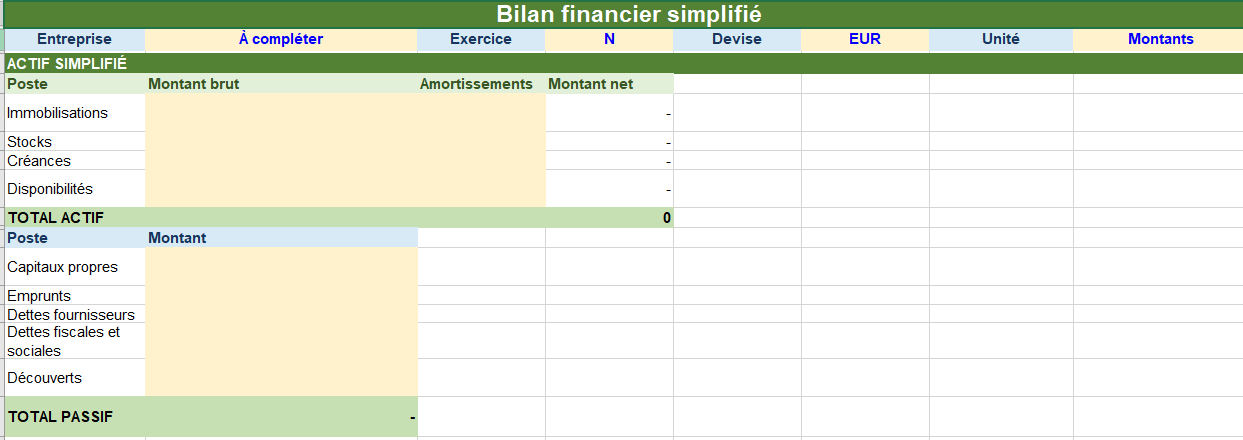

Bilan financier simplifié Excel

Le bilan simplifié répond aux besoins des petites structures qui souhaitent obtenir une vision rapide de leur situation sans multiplier les sous-catégories. Il regroupe les postes en quelques ensembles faciles à lire.

L’actif peut être résumé en quatre rubriques :

immobilisations ;

stocks ;

créances ;

trésorerie.

Le passif peut également être limité à quatre ensembles :

capitaux propres ;

emprunts ;

dettes fournisseurs ;

autres dettes.

Cette présentation reste suffisamment précise pour vérifier l’équilibre financier, observer le poids de l’endettement et suivre l’évolution de la trésorerie.

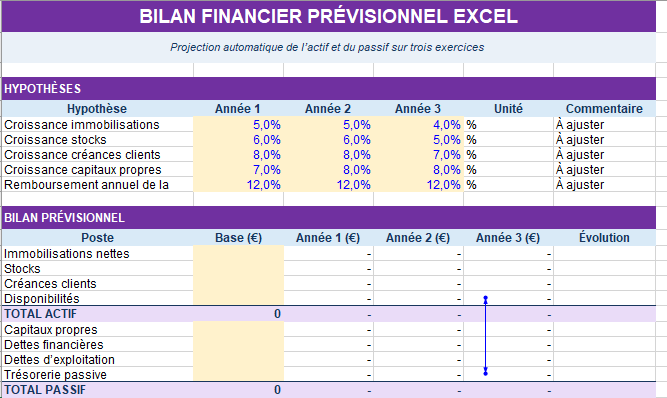

Bilan financier prévisionnel Excel

Le bilan prévisionnel présente la situation future de l’entreprise à la fin de chaque exercice. Il figure parmi les tableaux essentiels d’un business plan et complète le compte de résultat, le plan de financement ainsi que le budget de trésorerie.

Le modèle peut couvrir une période de trois à cinq ans et intégrer :

les investissements prévus ;

les amortissements ;

l’évolution des stocks ;

les délais de paiement des clients ;

les dettes fournisseurs ;

les emprunts ;

les remboursements annuels ;

les résultats conservés dans l’entreprise ;

la trésorerie de fin de période.

La cohérence entre ces données constitue un point décisif. Une hausse du chiffre d’affaires peut, par exemple, entraîner une augmentation des créances clients et des stocks. Le bilan prévisionnel traduit alors l’impact réel du développement commercial sur le besoin de financement.

Modèle de bilan financier d’association

Le bilan d’une association présente des spécificités liées aux fonds associatifs, aux subventions, aux ressources affectées et aux projets financés sur plusieurs exercices.

Un fichier adapté peut comprendre :

les immobilisations ;

les créances liées aux adhésions ou aux subventions ;

les disponibilités bancaires ;

les fonds associatifs ;

les réserves ;

les fonds dédiés ;

les subventions d’investissement ;

les dettes fournisseurs ;

les charges sociales ;

les produits ou charges constatés d’avance.

Cette présentation facilite la préparation de l’assemblée générale, le suivi du budget et la communication avec les partenaires financiers.

Qu’est-ce qu’un bilan financier ?

Le bilan financier est un document d’analyse qui présente le patrimoine d’une entreprise en fonction de deux critères : la liquidité des actifs et l’exigibilité des dettes.

La liquidité indique la capacité d’un actif à être transformé en argent. Une somme détenue sur un compte bancaire est immédiatement disponible. Une créance client deviendra liquide après son encaissement. Une machine ou un immeuble nécessite, en revanche, une cession avant de produire de la trésorerie.

L’exigibilité correspond au délai dans lequel une dette doit être remboursée. Les capitaux propres restent durablement dans l’entreprise. Un emprunt peut courir sur plusieurs années. Une dette fournisseur doit généralement être réglée à court terme.

Cette logique permet d’examiner la cohérence entre les ressources utilisées et les besoins financés. Les investissements durables doivent idéalement être couverts par des ressources durables. Les besoins liés au cycle d’exploitation doivent, quant à eux, rester compatibles avec le fonds de roulement et la trésorerie disponible.

Le bilan financier répond donc à plusieurs questions centrales :

l’entreprise dispose-t-elle de ressources suffisamment stables ?

ses investissements sont-ils correctement financés ?

ses dettes à court terme peuvent-elles être réglées ?

le niveau d’endettement reste-t-il maîtrisé ?

la trésorerie couvre-t-elle les besoins liés à l’activité ?

la structure financière s’améliore-t-elle ou se dégrade-t-elle ?

Modèle Excel gratuit

Bilan financier Excel exhaustif avec comptes comptables

Un modèle one page pour saisir l’actif, le passif, les comptes comptables

et calculer automatiquement les principaux indicateurs financiers.

📘 Feuille unique

Toutes les données sont regroupées sur une seule feuille.

Ce fichier regroupe plusieurs feuilles complémentaires consacrées au bilan

prévisionnel, au fonds de roulement, au BFR, à la trésorerie et aux ratios

financiers. Ouvrez chaque rubrique pour découvrir son contenu.

📚 Sommaire du classeur

Cette feuille présente l’ensemble des modèles disponibles et permet

d’identifier rapidement l’outil adapté à chaque besoin financier.

Liste des feuilles disponibles

Objectif de chaque modèle

Niveau de difficulté

Calculs automatiques proposés

📈 Bilan financier prévisionnel Excel

Cette feuille permet de projeter la structure financière d’une entreprise

sur trois exercices à partir d’hypothèses personnalisables.

Prévision des immobilisations, stocks et créances

Projection des capitaux propres et des dettes

Calcul automatique des disponibilités

Évolution moyenne des postes du bilan

Contrôle de l’équilibre actif-passif

🚀 Bilan prévisionnel pour business plan

Ce modèle structure les besoins de démarrage, les ressources mobilisées

et le bilan prévisionnel du projet sur trois ans.

Investissements incorporels et corporels

Besoin en fonds de roulement initial

Apports, emprunts et subventions

Calcul de l’écart de financement

Projection de l’actif et du passif

🤝 Modèle de bilan financier d’association

Cette feuille adapte la présentation du bilan aux particularités des

associations, notamment aux fonds associatifs et aux subventions.

Immobilisations et disponibilités

Créances sur les adhérents

Subventions à recevoir

Fonds associatifs et fonds dédiés

Contrôle automatique de l’équilibre du bilan

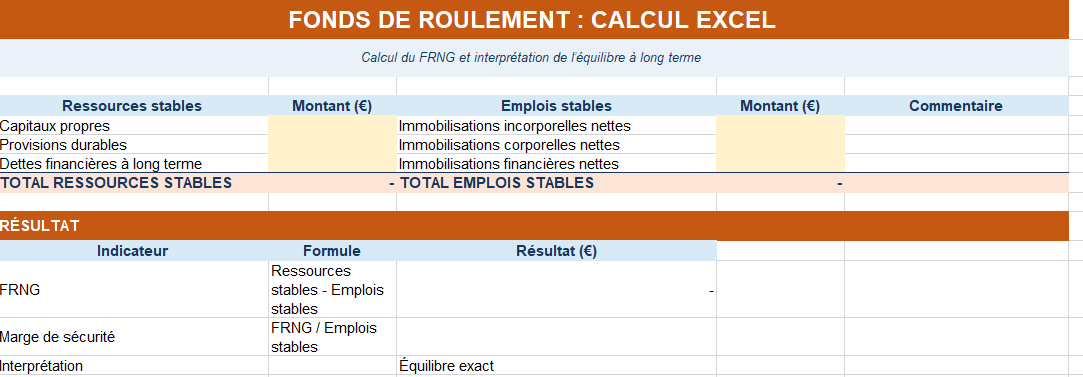

🏗️ Fonds de roulement : calcul Excel

Cette feuille calcule le fonds de roulement net global à partir des

ressources stables et des emplois durables.

Capitaux propres

Provisions durables

Dettes financières à long terme

Immobilisations nettes

Calcul et interprétation automatique du FRNG

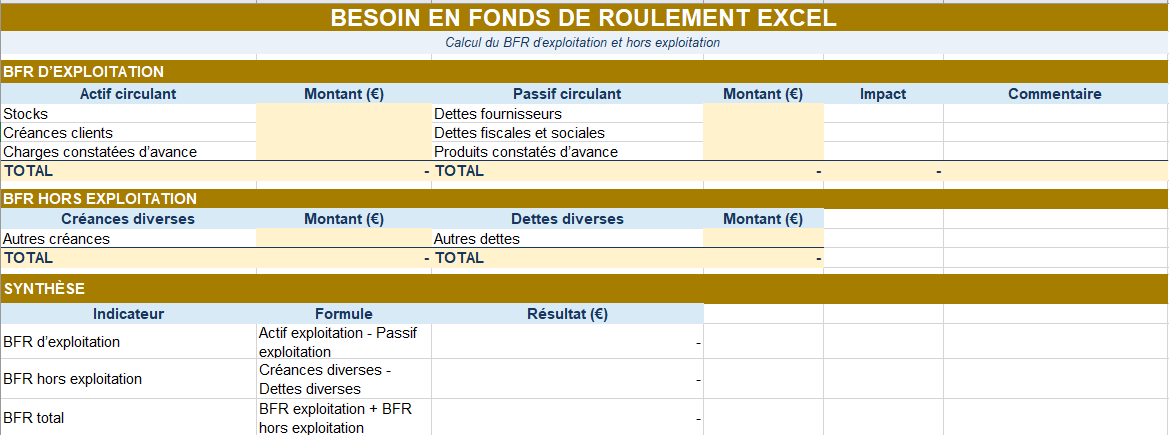

🔄 Besoin en fonds de roulement Excel

Ce modèle mesure les ressources nécessaires au financement du cycle

d’exploitation et des opérations hors exploitation.

Stocks et créances clients

Dettes fournisseurs

Dettes fiscales et sociales

BFR d’exploitation

BFR hors exploitation et BFR total

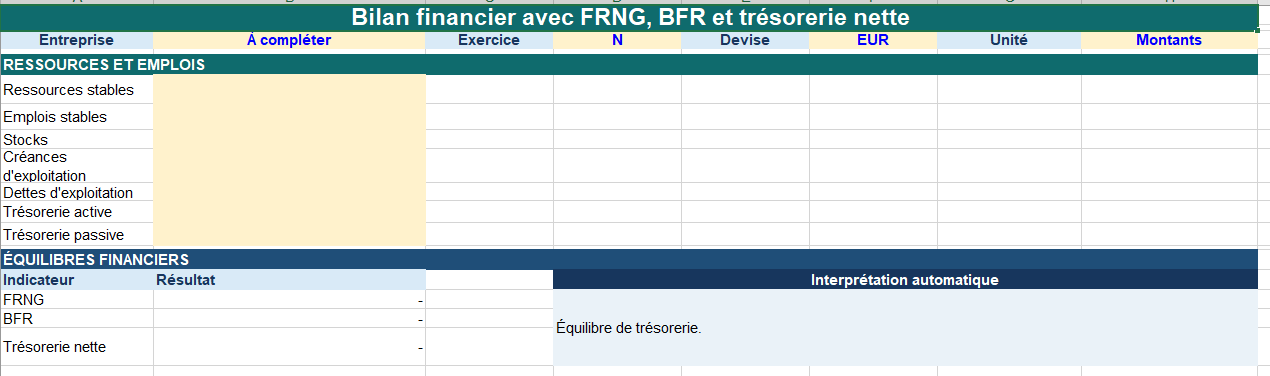

💶 Trésorerie nette : calcul et interprétation

Cette feuille rapproche le fonds de roulement et le besoin en fonds de

roulement afin de déterminer la trésorerie nette.

Trésorerie nette théorique

Trésorerie nette directe

Comparaison entre les deux méthodes

Contrôle de cohérence

Interprétation automatique du résultat

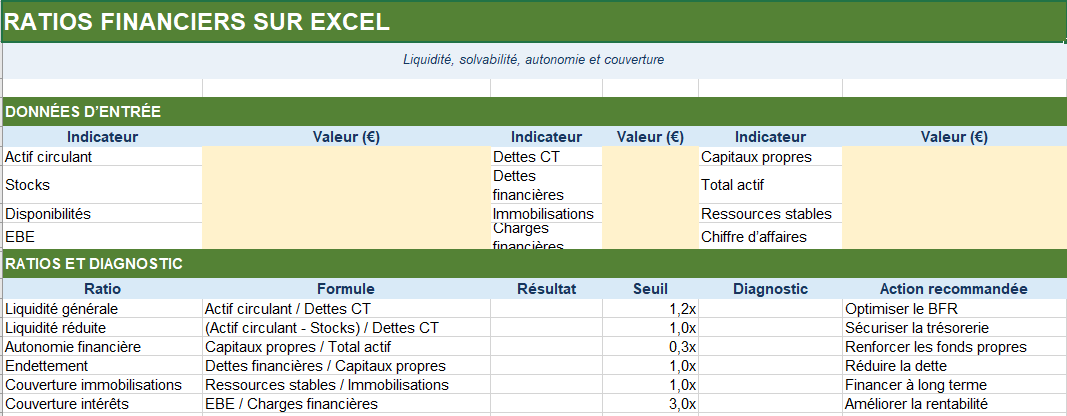

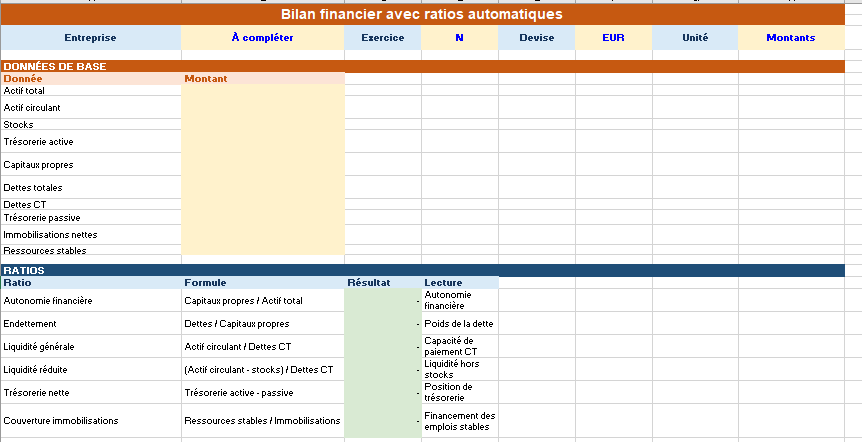

🧮 Ratios financiers sur Excel

Cette feuille transforme les données financières en indicateurs de

liquidité, d’endettement et de solvabilité.

Liquidité générale

Liquidité réduite

Autonomie financière

Ratio d’endettement

Couverture des immobilisations

Couverture des charges financières

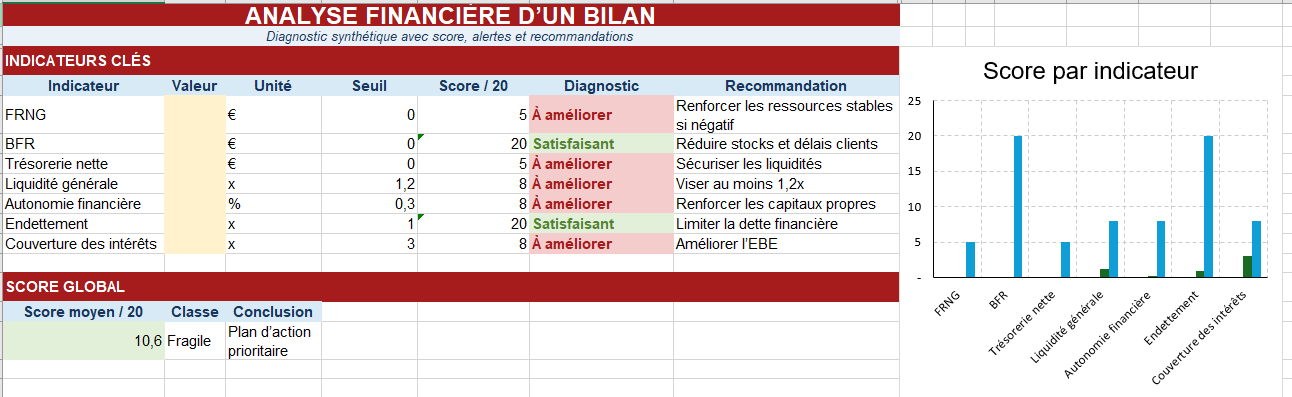

🔎 Analyse financière d’un bilan

Cette feuille rassemble les principaux indicateurs afin de produire un

diagnostic financier synthétique.

Analyse du FRNG, du BFR et de la trésorerie

Évaluation de la liquidité et de l’autonomie

Score attribué à chaque indicateur

Score financier global sur 20

Diagnostic et recommandations automatiques

Graphique récapitulatif

BILAN FINANCIER PRÉVISIONNEL EXCEL

BILAN PRÉVISIONNEL POUR BUSINESS PLAN

MODÈLE DE BILAN FINANCIER D’ASSOCIATION

FONDS DE ROULEMENT : CALCUL EXCEL

BESOIN EN FONDS DE ROULEMENT EXCEL

RATIOS FINANCIERS SUR EXCEL

ANALYSE FINANCIÈRE D’UN BILAN

Modèle Excel gratuit

Téléchargez la bibliothèque d’analyse financière Excel

Accédez à un classeur multifeuille réunissant un bilan prévisionnel,

un modèle pour business plan, un bilan d’association, les calculs du

fonds de roulement, du BFR, de la trésorerie nette et des ratios financiers.

✓ 9 feuilles complémentaires✓ Calculs financiers automatiques✓ Mise en forme multicolore✓ Cellules de saisie clairement identifiées✓ Diagnostic et score financier✓ Fichier entièrement modifiable

Bilan financier et bilan comptable : quelles différences ?

Le bilan comptable et le bilan financier utilisent une grande partie des mêmes données, mais ils ne poursuivent pas exactement le même objectif.

Le bilan comptable présente le patrimoine de l’entreprise selon les règles comptables. Il reprend les comptes de l’actif et du passif à la date de clôture. Sa structure suit une présentation normalisée destinée à assurer la cohérence des comptes annuels.

Le bilan financier réorganise ces informations afin d’évaluer la solvabilité, la liquidité et l’équilibre du financement.

Critère

Bilan comptable

Bilan financier

Finalité

Présenter les comptes annuels

Analyser la situation financière

Classement de l’actif

Selon les règles comptables

Selon le degré de liquidité

Classement du passif

Selon l’origine des ressources

Selon le degré d’exigibilité

Public principal

Administration, associés, comptables

Banques, dirigeants, investisseurs

Indicateurs

Résultat, patrimoine, dettes

FRNG, BFR, trésorerie, ratios

Usage dans Excel

Saisie et présentation

Retraitement et analyse

Le bilan financier peut donc être construit à partir du bilan comptable. Certains postes nécessitent toutefois des reclassements afin de mieux refléter la réalité économique.

Une créance difficilement recouvrable ne présente pas le même niveau de liquidité qu’une créance client normale. Une dette bancaire exigible dans quelques mois ne doit pas être interprétée comme un financement durable. Un compte courant d’associé bloqué sur plusieurs années peut, selon le contexte, se rapprocher d’une ressource stable.

Le retraitement renforce ainsi la qualité de l’analyse.

Comment faire un bilan financier sur Excel ?

La construction d’un bilan financier dans Excel repose sur une méthode progressive. Chaque étape doit conserver un lien clair avec les données comptables d’origine.

1. Réunir les données nécessaires

Le travail commence par la collecte des informations disponibles :

bilan comptable ;

balance générale ;

grand livre ;

échéancier des emprunts ;

liste des immobilisations ;

état des stocks ;

détail des créances clients ;

détail des dettes fournisseurs ;

situation bancaire ;

comptes courants d’associés.

La qualité du bilan dépend directement de la fiabilité de ces éléments. Une créance déjà réglée, une dette oubliée ou un emprunt mal ventilé peut modifier sensiblement l’interprétation finale.

2. Organiser les données dans Excel

Une feuille de saisie peut reprendre les postes comptables dans un ordre structuré. Chaque ligne contient :

le nom du poste ;

le montant brut ;

les amortissements ou provisions ;

le montant net ;

la catégorie financière ;

l’échéance éventuelle ;

un commentaire.

Cette base alimente ensuite automatiquement le bilan financier à l’aide de formules ou de tableaux croisés.

3. Classer l’actif selon la liquidité

L’actif se décompose en plusieurs ensembles.

Actif immobilisé

Il regroupe les éléments destinés à rester durablement dans l’entreprise :

fonds commercial ;

logiciels ;

brevets ;

terrains ;

bâtiments ;

matériel ;

véhicules ;

mobilier ;

participations financières.

Ces actifs constituent les emplois stables.

Actif circulant

Il regroupe les éléments liés au cycle courant :

matières premières ;

marchandises ;

produits finis ;

créances clients ;

autres créances ;

charges constatées d’avance.

Trésorerie active

Elle comprend principalement :

comptes bancaires créditeurs ;

caisse ;

placements immédiatement disponibles.

4. Classer le passif selon l’exigibilité

Le passif peut être présenté en trois grands blocs.

Ressources stables

Elles comprennent :

capital social ;

réserves ;

report à nouveau ;

résultat de l’exercice ;

subventions d’investissement ;

emprunts à moyen ou long terme ;

comptes courants d’associés durablement bloqués.

Passif circulant

Il rassemble les dettes liées à l’exploitation :

dettes fournisseurs ;

dettes fiscales ;

dettes sociales ;

avances clients ;

autres dettes à court terme.

Trésorerie passive

Elle correspond principalement aux concours bancaires courants, découverts et crédits de trésorerie.

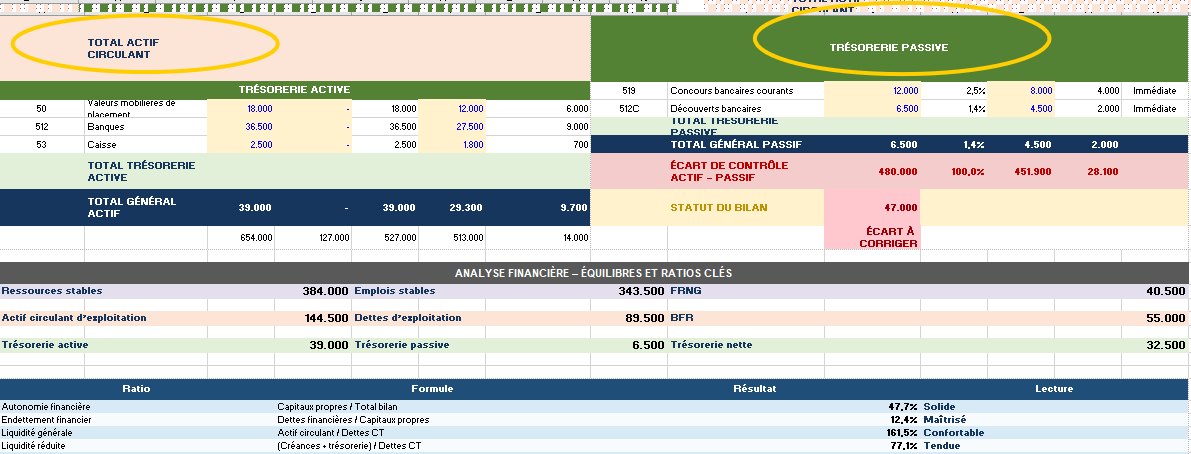

5. Vérifier l’équilibre actif-passif

Le total de l’actif doit être égal au total du passif.

Total actif = Total passif

Une cellule de contrôle peut afficher automatiquement :

Écart = Total actif − Total passif

Lorsque l’écart est nul, le bilan est équilibré. Une différence révèle généralement une omission, une double saisie ou un mauvais classement.

Excel peut renforcer ce contrôle par une mise en forme conditionnelle :

message vert lorsque le bilan est équilibré ;

alerte orange pour un faible écart ;

message rouge lorsque la différence reste significative.

Exemple de bilan financier simplifié

Le tableau suivant illustre une présentation volontairement concise.

Actif

Montant

Passif

Montant

Immobilisations nettes

52 000 €

Capitaux propres

38 000 €

Stocks

14 000 €

Emprunts

36 000 €

Créances clients

21 000 €

Dettes fournisseurs

18 000 €

Trésorerie

11 000 €

Autres dettes

6 000 €

Total actif

98 000 €

Total passif

98 000 €

Ce bilan montre que l’entreprise finance une partie importante de ses immobilisations par des ressources durables. L’analyse doit toutefois être complétée par le calcul du fonds de roulement, du besoin en fonds de roulement et de la trésorerie nette.

Une structure équilibrée ne signifie pas automatiquement que la situation est satisfaisante. Un bilan peut être parfaitement équilibré sur le plan comptable tout en révélant une forte dépendance à l’endettement ou une trésorerie insuffisante.

Calculer le fonds de roulement dans Excel

Le fonds de roulement net global mesure l’excédent des ressources stables après financement des emplois durables.

FRNG = Ressources stables − Emplois stables

Les ressources stables regroupent principalement les capitaux propres et les dettes financières à long terme. Les emplois stables correspondent aux immobilisations.

Un FRNG positif signifie que les financements durables couvrent les investissements et dégagent une marge destinée au cycle d’exploitation.

Un FRNG négatif indique qu’une partie des immobilisations est financée par des ressources à court terme. Cette configuration augmente la tension financière et peut fragiliser la trésorerie.

Exemple

Élément

Montant

Capitaux propres

60 000 €

Emprunts à long terme

45 000 €

Ressources stables

105 000 €

Immobilisations nettes

82 000 €

FRNG

23 000 €

L’entreprise dispose ici d’une marge de 23 000 euros pour financer une partie de son besoin en fonds de roulement.

Calculer le besoin en fonds de roulement

Le besoin en fonds de roulement mesure le décalage entre les dépenses liées à l’activité et les encaissements correspondants.

BFR = Stocks + Créances clients + Autres créances

− Dettes fournisseurs

− Dettes fiscales et sociales

− Autres dettes d’exploitation

Un BFR positif signifie que l’entreprise doit financer une partie de son cycle d’exploitation. Elle paie certaines charges avant d’encaisser ses ventes.

Un BFR négatif signifie que les dettes d’exploitation financent plus que les actifs circulants. Cette situation existe notamment dans certaines activités encaissant rapidement leurs clients tout en réglant leurs fournisseurs plus tard.

Exemple

Élément

Montant

Stocks

18 000 €

Créances clients

28 000 €

Autres créances

4 000 €

Dettes fournisseurs

20 000 €

Dettes fiscales et sociales

9 000 €

BFR

21 000 €

L’entreprise doit financer 21 000 euros pour couvrir le décalage de son cycle d’exploitation.

Calculer la trésorerie nette

La trésorerie nette résulte de la différence entre le fonds de roulement et le besoin en fonds de roulement.

Trésorerie nette = FRNG − BFR

Elle peut également être calculée directement :

Trésorerie nette = Trésorerie active − Trésorerie passive

L’entreprise dispose d’une trésorerie positive, mais la marge reste limitée. Une augmentation des stocks ou un retard de paiement client pourrait rapidement absorber cet excédent.

Le modèle Excel peut afficher un commentaire automatique :

trésorerie confortable ;

équilibre satisfaisant ;

vigilance recommandée ;

tension de trésorerie ;

besoin de financement à court terme.

Les principaux ratios financiers à intégrer

Le bilan financier gagne en valeur lorsqu’il produit des indicateurs faciles à comparer dans le temps.

Ratio d’autonomie financière

Autonomie financière = Capitaux propres ÷ Total du bilan

Il mesure le poids des ressources appartenant durablement à l’entreprise. Une autonomie plus élevée réduit généralement la dépendance envers les prêteurs.

Ratio d’endettement

Ratio d’endettement = Dettes financières ÷ Capitaux propres

Ce ratio permet d’évaluer le niveau d’endettement par rapport aux ressources propres.

Ratio de liquidité générale

Liquidité générale = Actif circulant ÷ Dettes à court terme

Il mesure la capacité théorique de l’entreprise à couvrir ses dettes à court terme avec ses actifs circulants.

Ratio de liquidité réduite

Liquidité réduite = Créances + Trésorerie ÷ Dettes à court terme

Cette formule exclut les stocks, dont la conversion en argent peut nécessiter plus de temps.

Couverture des immobilisations

Couverture des immobilisations = Ressources stables ÷ Immobilisations

Un ratio supérieur à 1 indique que les emplois durables sont entièrement financés par des ressources stables.

Ces indicateurs prennent tout leur sens lorsqu’ils sont comparés sur plusieurs exercices. Une valeur isolée donne une photographie. Une évolution sur trois ou cinq ans révèle une trajectoire.

Bilan financier prévisionnel et business plan

Le bilan prévisionnel traduit l’effet futur des hypothèses commerciales, financières et opérationnelles. Il ne se construit pas indépendamment des autres tableaux.

Le chiffre d’affaires influence les créances clients. Les achats modifient les dettes fournisseurs. Les investissements alimentent les immobilisations. Les emprunts apparaissent au passif et diminuent au rythme des remboursements. Les bénéfices conservés renforcent progressivement les capitaux propres.

Un modèle cohérent doit donc relier :

le compte de résultat prévisionnel ;

le plan d’investissement ;

le plan de financement ;

le budget de trésorerie ;

le tableau des emprunts ;

le calcul du BFR ;

le bilan prévisionnel.

Exemple sur trois ans

Poste

Année 1

Année 2

Année 3

Immobilisations nettes

70 000 €

60 000 €

51 000 €

Stocks

12 000 €

15 000 €

18 000 €

Créances clients

24 000 €

31 000 €

38 000 €

Trésorerie

9 000 €

16 000 €

27 000 €

Capitaux propres

55 000 €

70 000 €

91 000 €

Emprunts

42 000 €

31 000 €

20 000 €

Dettes d’exploitation

18 000 €

21 000 €

23 000 €

La lecture de ce tableau montre une progression des capitaux propres, une réduction de l’endettement et une amélioration de la trésorerie. Cette trajectoire renforce la crédibilité du projet auprès d’une banque ou d’un investisseur.

Comment choisir le bon modèle Excel ?

Le meilleur fichier n’est pas forcément le plus détaillé. Il doit correspondre au niveau d’information disponible et à l’usage prévu.

Situation

Modèle recommandé

Création d’entreprise

Bilan prévisionnel sur trois ans

Analyse d’une entreprise existante

Bilan financier retraité

Petite structure

Bilan simplifié

Demande de prêt

Bilan détaillé avec ratios

Association

Bilan associatif

Formation comptable

Exemple rempli et corrigé

Présentation rapide

Bilan synthétique sur une page

Pilotage mensuel

Tableau de bord financier

Un modèle trop complexe risque de décourager la saisie. Un fichier trop simple peut masquer des déséquilibres importants. La bonne solution consiste souvent à commencer par une version synthétique, puis à ajouter des feuilles spécialisées selon les besoins.

Les erreurs fréquentes dans un bilan financier Excel

Plusieurs erreurs reviennent régulièrement.

Confondre chiffre d’affaires et trésorerie

Le chiffre d’affaires représente les ventes réalisées. Il ne correspond pas forcément aux sommes encaissées. Une facture client non réglée augmente le chiffre d’affaires et la créance, sans renforcer immédiatement la trésorerie.

Oublier les dettes à court terme

Les dettes fiscales, sociales et fournisseurs doivent figurer dans le passif circulant. Leur omission donne une image artificiellement favorable de la situation.

Mélanger bilan et compte de résultat

Le compte de résultat mesure les produits et les charges sur une période. Le bilan présente le patrimoine à une date précise. Une charge de loyer n’apparaît pas directement dans le bilan, alors qu’une dette de loyer non réglée peut y figurer.

Saisir les immobilisations à leur valeur d’achat

Les immobilisations doivent généralement être présentées pour leur valeur nette, après prise en compte des amortissements et des éventuelles dépréciations.

Ignorer les échéances des emprunts

La part remboursable à court terme doit être distinguée de la dette restant exigible à moyen ou long terme. Cette ventilation améliore l’analyse de la liquidité.

Forcer artificiellement l’équilibre

Un écart entre l’actif et le passif ne doit jamais être corrigé par une valeur fictive. Il faut retrouver l’origine de l’anomalie.

Excel ou logiciel de gestion financière ?

Excel reste particulièrement adapté aux petites structures, aux analyses ponctuelles, aux exercices pédagogiques et aux prévisionnels personnalisés.

Ses principaux avantages résident dans sa souplesse :

personnalisation des rubriques ;

ajout de formules ;

création de graphiques ;

simulation de plusieurs scénarios ;

coût réduit ;

export et impression faciles.

Un logiciel comptable ou financier devient plus pertinent lorsque le volume de données augmente, que plusieurs utilisateurs interviennent ou que l’entreprise souhaite automatiser les échanges bancaires, la facturation et la production des comptes annuels.

Critère

Excel

Logiciel financier

Personnalisation

Très élevée

Encadrée

Prise en main

Accessible

Variable

Automatisation

Manuelle ou semi-automatique

Plus poussée

Collaboration

Limitée selon la version

Souvent intégrée

Risque d’erreur

Dépend des formules

Contrôles plus nombreux

Coût

Faible

Abonnement fréquent

Usage recommandé

Analyse, prévisionnel, petite structure

Gestion régulière et centralisée

Excel et les logiciels spécialisés ne s’opposent pas systématiquement. Le logiciel produit les données, tandis qu’Excel peut servir à les retraiter, les comparer et les présenter dans un tableau de bord personnalisé.

Utiliser le bilan financier comme outil de pilotage

Un bilan financier prend toute sa valeur lorsqu’il est actualisé régulièrement. La comparaison entre plusieurs exercices permet de suivre les transformations de l’entreprise.

Une hausse des immobilisations peut traduire une phase d’investissement. Une augmentation rapide des créances clients peut révéler une croissance commerciale, mais aussi un allongement des délais de paiement. Une progression des dettes à court terme peut financer temporairement l’activité tout en augmentant la pression sur la trésorerie.

Le tableau de bord associé peut présenter :

la structure de l’actif ;

la structure du passif ;

l’évolution des capitaux propres ;

le niveau d’endettement ;

le FRNG ;

le BFR ;

la trésorerie nette ;

la liquidité ;

l’autonomie financière ;

les principaux écarts par rapport à l’exercice précédent.

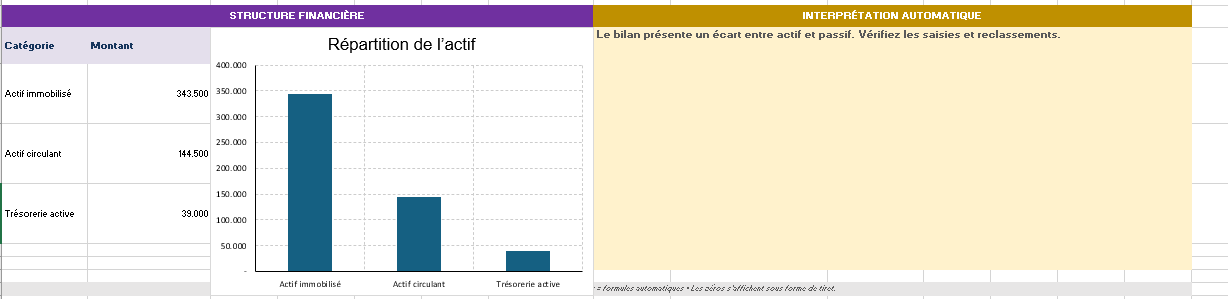

Un graphique en barres peut comparer les actifs et les ressources. Une courbe peut suivre la trésorerie nette sur plusieurs périodes. Des indicateurs visuels peuvent signaler les seuils de vigilance.

Questions fréquentes sur le bilan financier Excel

Peut-on établir un bilan financier sans logiciel comptable ?

Oui. Excel permet de construire un bilan financier à partir d’une balance, d’un bilan comptable ou d’une liste structurée des actifs et des dettes. La fiabilité des données saisies reste essentielle.

Un bilan financier Excel convient-il à un business plan ?

Oui. Il doit alors être relié aux autres tableaux prévisionnels afin de garantir la cohérence des investissements, des financements, du résultat et de la trésorerie.

Quelle différence existe-t-il entre un bilan vierge et un bilan simplifié ?

Le bilan vierge propose une structure à compléter. Le bilan simplifié réduit le nombre de rubriques pour faciliter la lecture et la saisie.

Comment savoir si un bilan est correct ?

Le total de l’actif doit être égal au total du passif. Les postes doivent également être classés de manière cohérente, les montants justifiés et les échéances correctement ventilées.

Le bilan financier est-il obligatoire ?

Le bilan financier constitue avant tout un outil d’analyse. Les obligations comptables dépendent du statut et du régime de l’organisation. Une entreprise peut établir un bilan financier pour ses propres besoins, pour une banque ou pour un investisseur.

Quel modèle utiliser pour une association ?

Un modèle spécifique doit intégrer les fonds associatifs, les subventions, les fonds dédiés, les créances, les dettes et la trésorerie.

Peut-on automatiser l’interprétation dans Excel ?

Oui. Des formules conditionnelles peuvent afficher des commentaires selon le niveau du FRNG, du BFR, de la trésorerie et des ratios.

Une bibliothèque complète autour du bilan financier

Le bilan financier Excel s’inscrit dans un ensemble plus large d’outils de gestion. Une page hub pertinente doit orienter chaque utilisateur vers le contenu correspondant à son besoin.

Elle peut notamment donner accès à :

un modèle de bilan financier gratuit ;

un bilan financier vierge ;

un bilan simplifié ;

un exemple rempli ;

un bilan prévisionnel ;

un bilan d’association ;

un modèle de business plan ;

un tableau prévisionnel à remplir ;

un calculateur de fonds de roulement ;

un calculateur de BFR ;

un tableau de trésorerie ;

une analyse des ratios financiers ;

un tableau de bord financier ;

un modèle de bilan d’ouverture ;

un fichier de reporting comptable.

Cette architecture transforme une simple page de téléchargement en véritable centre de ressources. L’utilisateur peut commencer par un modèle simple, approfondir la méthode, calculer ses indicateurs puis accéder aux outils spécialisés.

Construire une vision financière fiable avec Excel

Le bilan financier constitue bien davantage qu’un document de clôture. Il révèle la structure du patrimoine, la qualité du financement, la pression des dettes et la capacité de l’entreprise à soutenir son activité.

Excel facilite cette démarche grâce à des tableaux automatisés, des contrôles de cohérence et des indicateurs immédiatement lisibles. Un modèle bien organisé aide à centraliser les données, réduire les erreurs et transformer les chiffres comptables en décisions concrètes.

Une entreprise peut ainsi mesurer l’effet d’un investissement, anticiper un besoin de trésorerie, préparer une demande de financement ou comparer plusieurs scénarios de développement. Une association peut mieux présenter ses ressources et ses engagements. Un créateur d’entreprise peut démontrer la cohérence financière de son projet.

La valeur du bilan repose finalement sur trois qualités : des données exactes, une structure adaptée et une interprétation régulière. Le modèle Excel fournit le cadre. L’analyse donne du sens aux chiffres et éclaire les décisions à venir.

Bibliothèque Excel

Contenu des feuilles du fichier Bilan financier

Le classeur réunit dix modèles spécialisés et une feuille de navigation.

Cliquez sur chaque rubrique pour découvrir son contenu et son usage.

📚 Sommaire

Cette feuille présente l’ensemble des modèles disponibles dans le classeur

et permet d’identifier rapidement le bilan adapté à chaque besoin.

Liste des dix modèles spécialisés

Description rapide de chaque feuille

Accès simplifié à la bibliothèque financière

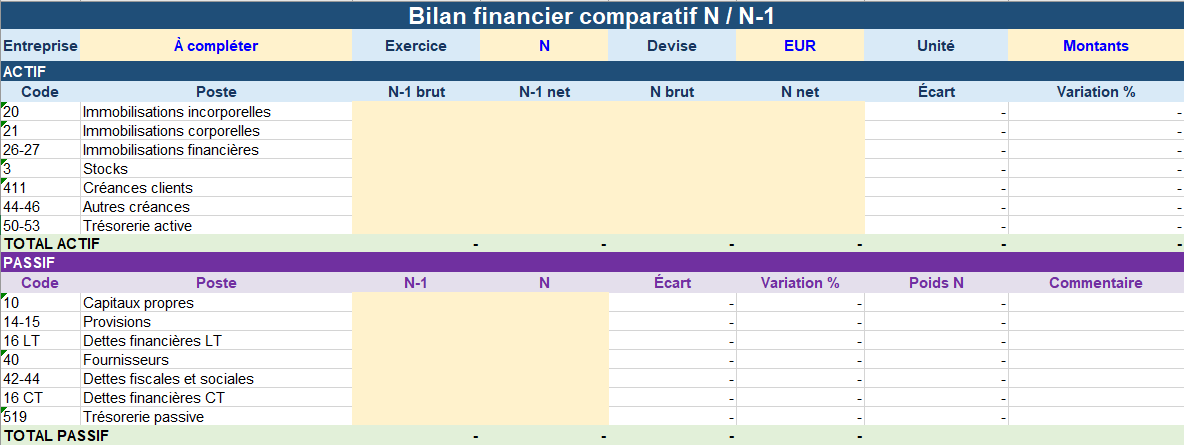

📊 Comparatif N / N-1

Cette feuille compare deux exercices successifs afin de mesurer l’évolution

de la structure financière de l’entreprise.

Montants de l’exercice N et de l’exercice N-1

Calcul automatique des écarts en valeur

Évolution exprimée en pourcentage

Comparaison de l’actif, du passif et de la trésorerie

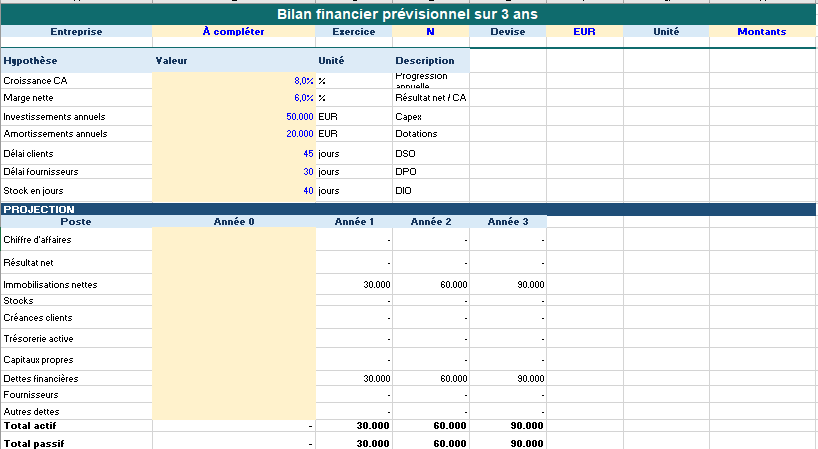

📈 Prévisionnel sur 3 ans

Ce modèle permet de projeter la situation financière de l’entreprise sur

trois exercices et d’anticiper ses besoins de financement.

Prévisions pour les années 1, 2 et 3

Évolution des actifs et des ressources

Projection de l’endettement

Suivi de la trésorerie prévisionnelle

🧾 Bilan simplifié

Cette feuille propose une lecture rapide du patrimoine de l’entreprise

à partir des grandes masses du bilan.

Immobilisations

Stocks et créances

Disponibilités

Capitaux propres et dettes

Contrôle automatique de l’équilibre

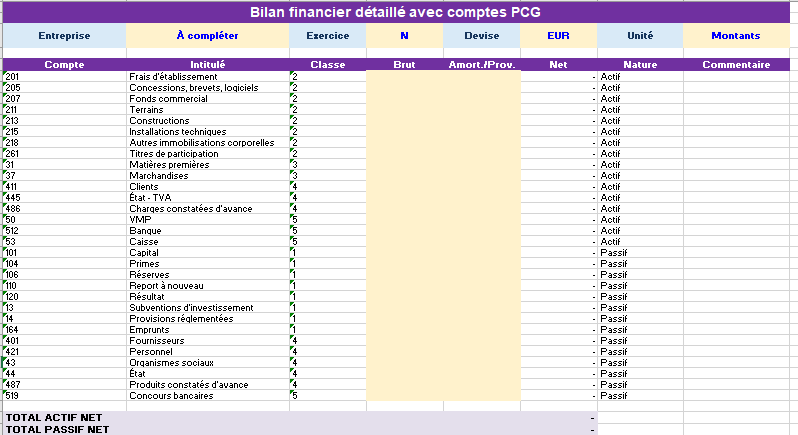

📘 Bilan détaillé avec comptes PCG

Cette version détaillée classe les postes du bilan selon les principaux

comptes du Plan comptable général.

Comptes d’immobilisations

Comptes de stocks et de créances

Comptes de capitaux propres

Comptes fournisseurs, fiscaux et sociaux

Comptes bancaires et de trésorerie

🧮 Ratios automatiques

Cette feuille transforme les données du bilan en indicateurs financiers

directement exploitables.

Ratio d’autonomie financière

Ratio d’endettement

Liquidité générale

Liquidité réduite

Couverture des immobilisations

Interprétation automatique des résultats

💶 FRNG, BFR et trésorerie nette

Ce modèle analyse les principaux équilibres financiers afin d’identifier

les besoins ou les excédents de financement.

Calcul du fonds de roulement net global

Calcul du besoin en fonds de roulement

Calcul de la trésorerie nette

Lecture automatique de l’équilibre financier

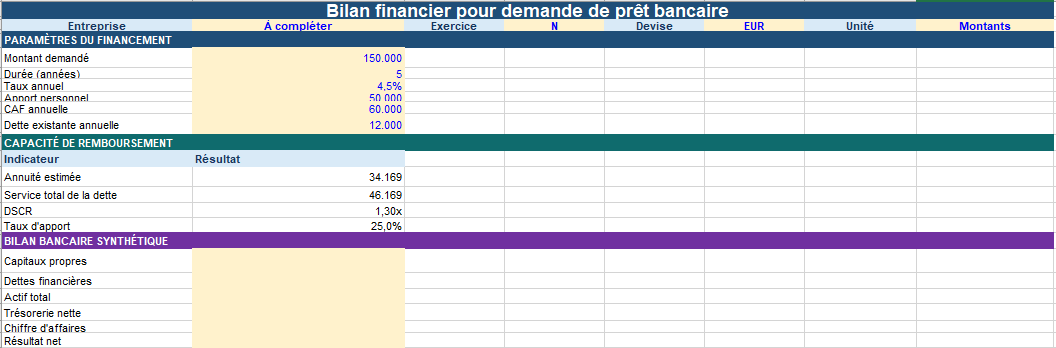

🏦 Demande de prêt bancaire

Cette feuille structure les informations financières attendues par une

banque lors de l’étude d’une demande de financement.

Montant du financement demandé

Apport personnel ou apport de l’entreprise

Capacité de remboursement

Niveau d’endettement

Garanties et ressources disponibles

🚀 Business plan

Ce bilan prévisionnel s’intègre à un business plan pour présenter la

structure financière future du projet.

Investissements de départ

Apports et financements

Actifs et dettes prévisionnels

Trésorerie de lancement

Équilibre financier du projet

🤝 Reprise d’entreprise

Cette feuille facilite l’analyse financière d’une entreprise avant son

acquisition ou sa transmission.

Actifs repris

Dettes financières et opérationnelles

Trésorerie disponible

Situation nette

Évaluation des besoins après la reprise

⚠️ Liquidation ou cessation d’activité

Ce modèle recense les actifs réalisables et les dettes restant à régler

dans le cadre d’une cessation d’activité.

Valeur estimée de cession des actifs

Créances récupérables

Dettes fiscales, sociales et fournisseurs

Frais liés à la fermeture

Solde final estimé après liquidation

Bilan financier comparatif N / N-1

Bilan financier prévisionnel sur 3 ans

Bilan financier simplifié

Bilan financier détaillé avec comptes PCG

Bilan financier avec ratios automatiques

Bilan financier avec FRNG, BFR et trésorerie nette

Bilan financier pour demande de prêt bancaire

Bibliothèque Excel gratuite

Téléchargez 10 modèles de bilan financier spécialisés

Accédez à un classeur Excel complet réunissant des modèles adaptés à l’analyse

financière, au business plan, à la demande de prêt, à la reprise d’entreprise

et à la cessation d’activité.

✓ 10 feuilles spécialisées✓ Titres centrés et mise en forme multicolore✓ Formules et indicateurs automatiques✓ Modèles entièrement modifiables

Sélectionnez le type de bilan, le niveau de détail et les analyses souhaitées.

L’outil génère automatiquement une structure prête à copier.

Structure générée

Configurez les options, puis cliquez sur « Générer la structure ».

Le fonds de roulement, le besoin en fonds de roulement et la trésorerie nette forment un ensemble indissociable pour apprécier l’équilibre financier d’une entreprise. Ce calculateur permet de saisir les principales données du bilan, de mesurer immédiatement le FRNG et le BFR, puis d’en déduire la trésorerie disponible. Le diagnostic généré met en évidence une structure saine, une tension liée au cycle d’exploitation ou une insuffisance de ressources durables, afin de faciliter l’analyse et la prise de décision.

📊Calculateur FRNG, BFR et trésorerie nette

Saisissez les données du bilan pour obtenir un diagnostic financier immédiat.

Ouvrir le calculateur

Calculez l’équilibre financier de l’entreprise

Le calculateur détermine automatiquement le fonds de roulement net

global, le besoin en fonds de roulement et la trésorerie nette. Les

résultats sont accompagnés d’une interprétation claire.

1

Éléments du FRNG

2

Éléments du BFR

Fonds de roulement net global0 €

Le FRNG mesure la part des ressources durables disponible après le

financement des immobilisations.

Besoin en fonds de roulement0 €

Le BFR traduit le besoin de financement généré par le cycle

d’exploitation.

Trésorerie nette0 €

La trésorerie nette correspond à la différence entre le FRNG et le BFR.

Diagnostic financier

Complétez les champs puis lancez le calcul pour obtenir une lecture

synthétique de l’équilibre financier.

Formules utilisées

FRNGRessources stables − immobilisations nettes

BFRStocks + créances − dettes d’exploitation

Trésorerie netteFRNG − BFR

L’équilibre du bilan constitue le premier contrôle de cohérence d’une analyse financière. Le total de l’actif doit correspondre exactement au total du passif, puisque chaque emploi possède une ressource de financement. Ce vérificateur calcule immédiatement l’écart éventuel, mesure son importance et indique les principaux postes à examiner lorsqu’une anomalie apparaît.

⚖️Vérificateur d’équilibre du bilan

Comparez le total de l’actif et le total du passif en quelques secondes.

Vérifier le bilan

Votre bilan est-il équilibré ?

Saisissez le total de l’actif et le total du passif. Le vérificateur

calcule automatiquement l’écart, identifie le côté à corriger et fournit

une lecture immédiate de la cohérence du bilan.

1

€

Immobilisations, stocks, créances, disponibilités et autres éléments

détenus par l’entreprise.

=

2

€

Capitaux propres, provisions, emprunts, dettes fournisseurs et autres

ressources finançant l’actif.

?

Résultat de la vérificationDonnées en attente

Complétez les deux montants afin de contrôler l’égalité entre l’actif

et le passif.

Écart constaté0 €

Total actif0 €Total passif0 €Taux d’écart0 %

Points à contrôler en cas d’écart

Vérifier les formules de totalisation de l’actif et du passif.

Contrôler le report du résultat de l’exercice.

Rechercher une ligne oubliée ou comptabilisée deux fois.

Examiner les amortissements, provisions et comptes de régularisation.

Principe comptableTotal de l’actif = Total du passif

Les entreprises modernes dépendent désormais d’infrastructures numériques capables de fonctionner en continu sans interruption majeure. Derrière chaque poste utilisateur, chaque