Télécharger des modèles de Suivi budgétaire dans Excel 👇 Modèles de Suivi budgétaire pour le contrôle de gestion Outils de suivi budgétaire prévisionnel dans Excel

Cette page aborde le suivi budgétaire comme un vrai outil de pilotage : vous y trouvez une méthode claire pour comparer

budget prévu et réalisé, repérer les écarts utiles, sécuriser les engagements et ajuster la trajectoire

avant la fin du mois. Vous accédez aussi à des modèles Excel prêts à l’emploi et à un cockpit de lecture rapide

(écarts, alertes, prévision fin de mois) pour transformer vos chiffres en décisions concrètes.

Cockpit de suivi budgétaire 360

Saisissez vos chiffres du mois : l’outil calcule automatiquement écarts, prévision fin de mois,

alertes et reste à consommer. Aucune action manuelle : tout se met à jour en direct.

Données à saisir

Astuce : si vous suivez plusieurs postes, utilisez cet outil comme lecture rapide avant d’ouvrir vos tableaux Excel.

Résultats instantanés

Écart (valeur)

—

Écart (%)

—

Prévision fin de mois

—

Reste à consommer

—

—

—

Lecture “contrôle budgétaire” :

le bon réflexe n’est pas seulement de constater l’écart, mais d’identifier le rythme (dépense/jour),

puis de décider : ajuster, reporter, ou sécuriser une marge.

Pour appliquer ces calculs à un tableau complet par poste, utilisez les modèles Excel de la page.

b

Le suivi budgétaire : méthodes et modèles Excel

Le suivi budgétaire est un processus crucial pour toute organisation, qu’elle soit une entreprise, une institution gouvernementale ou une organisation à but non lucratif. C’est une pratique qui implique la surveillance et l’évaluation régulières des dépenses et des revenus par rapport au budget prévu. Dans cet article, nous explorerons les différentes méthodes et modèles utilisés dans le suivi budgétaire , ainsi que leur importance dans la gestion financière efficace des organisations.

L’importance du suivi budgétaire

Le suivi budgétaire permet aux organisations de maintenir le contrôle sur leurs finances en comparant les performances réelles par rapport aux prévisions budgétaires. Cela aide à identifier les écarts entre les prévisions et les résultats réels, ce qui permet aux gestionnaires de prendre des mesures correctives si nécessaire. Sans un suivi budgétaire adéquat, les organisations risquent de dépenser plus que prévu, ce qui peut entraîner des problèmes de trésorerie, des pertes financières et une mauvaise prise de décision.

s

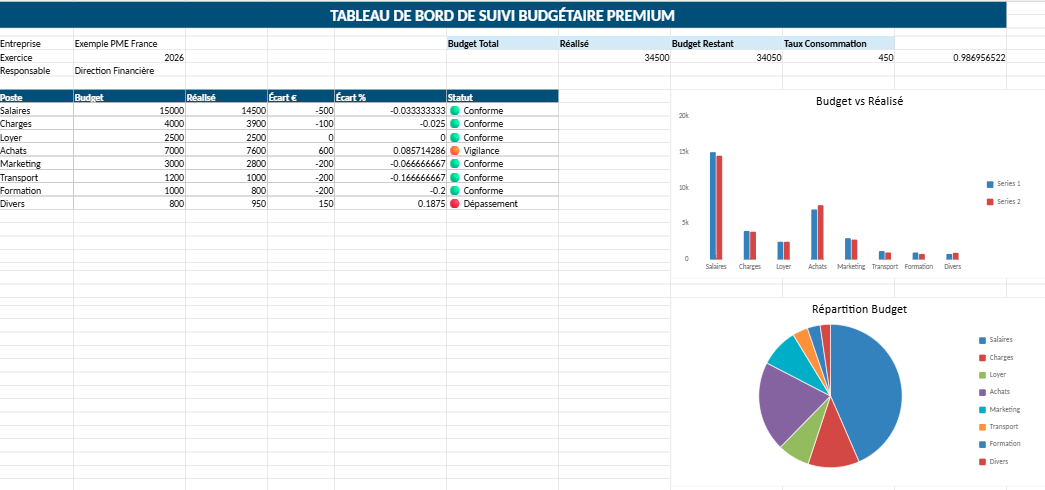

Modèle Excel de Suivi Budgétaire Automatisé

Ce modèle Excel de suivi budgétaire permet de comparer facilement le budget prévisionnel avec les montants réellement réalisés.

Il calcule automatiquement les écarts, le taux de consommation, le budget disponible et les statuts de suivi afin d’aider

les entreprises, associations, chefs de projet ou responsables financiers à piloter leurs dépenses avec plus de clarté.

📊 Budget vs réalisé

Comparez les montants prévus et les dépenses réelles pour chaque poste budgétaire.

💰 KPI automatiques

Budget total, réalisé cumulé, budget restant et taux de consommation sont calculés automatiquement.

🚦 Alertes visuelles

Les statuts Conforme, Vigilance et Dépassement permettent d’identifier rapidement les postes à surveiller.

📈 Graphiques intégrés

Le fichier contient des graphiques pour visualiser les écarts, la répartition du budget et l’évolution des dépenses.

Un fichier Excel prêt à l’emploi pour suivre un budget mensuel, annuel, projet, association ou PME en une seule page claire et visuelle.

Cette méthode implique la comparaison des dépenses réelles par rapport au budget initial. Les écarts sont analysés et des ajustements peuvent être apportés au budget si nécessaire. C’est une approche simple mais efficace qui est largement utilisée par de nombreuses organisations.

Modèle Excel de suivi budgétaire ( Modèle automatisé et utilisable)

Structure du Tableau

Catégorie : Liste des différentes catégories de dépenses, telles que Loyer, Salaires, Matériel, Marketing, et Autres.

Budget Initial : Le montant budgétisé au départ pour chaque catégorie.

Dépenses Réelles : Les montants effectivement dépensés, que l’utilisateur peut saisir ou modifier.

Écart : Calculé automatiquement, cet écart représente la différence entre les dépenses réelles et le budget initial (Dépenses Réelles - Budget Initial).

Pourcentage de l’Écart : Cela montre l’écart en pourcentage par rapport au budget initial, calculé comme Écart / Budget Initial * 100.

Automatisation et Formules :

Les colonnes « Écart » et « Pourcentage de l’Écart » sont entièrement automatisées avec des formules Excel, permettant à l’utilisateur de voir instantanément les résultats des modifications des dépenses réelles.

Mise en Forme Conditionnelle :

Une mise en forme conditionnelle est appliquée à la colonne « Écart » pour une meilleure visualisation : les valeurs négatives (où les dépenses réelles dépassent le budget) sont colorées en rouge, tandis que les valeurs positives sont en vert.

Graphique de Comparaison :

Un graphique à barres est inclus pour visualiser graphiquement la comparaison entre le budget initial et les dépenses réelles pour chaque catégorie. Ce graphique rend le suivi plus intuitif et visuel.

Utilisation et Adaptabilité :

Ce modèle est conçu pour être facilement utilisable et adaptable par quiconque. Les utilisateurs peuvent ajouter ou supprimer des catégories, ajuster les budgets et saisir leurs dépenses réelles, avec des recalculs automatiques des écarts et pourcentages.

Le fichier est prêt à être utilisé pour un suivi budgétaire efficace et dynamique, aidant à la prise de décision et à l’analyse financière.

Cette méthode consiste à évaluer les performances financières en fonction des activités de l’organisation. Plutôt que de simplement comparer les dépenses globales, cette approche examine les coûts associés à chaque activité ou processus. Cela permet une analyse plus approfondie des performances et une allocation plus précise des ressources.

Suivi budgétaire flexible

Contrairement au suivi budgétaire traditionnel, le suivi budgétaire flexible permet des ajustements périodiques du budget en fonction des changements dans l’environnement commercial ou des objectifs de l’organisation. Cela permet une plus grande réactivité aux fluctuations économiques ou aux événements imprévus.

Voici un modèle enrichi avec des données et des instructions pour l’utilisateur afin de vous aider à utiliser ce modèle de suivi budgétaire flexible de manière efficace.

Feuille 1 : Résumé des Budgets

Catégorie

Budget Initial

Ajustements

Budget Révisé

Dépenses Réelles

Écart

Marketing

50,000

5,000

55,000

30,000

25,000

RH

30,000

-2,000

28,000

25,000

3,000

IT

70,000

10,000

80,000

75,000

5,000

R&D

100,000

0

100,000

90,000

10,000

Opérations

60,000

3,000

63,000

50,000

13,000

Feuille 2 : Catégories de Dépenses

Date

Description

Catégorie

Dépenses Planifiées

Dépenses Réelles

Ajustement

2024-01-01

Campagne de publicité

Marketing

10,000

9,000

0

2024-02-15

Recrutement

RH

5,000

4,000

-1,000

2024-03-20

Mise à jour logiciel

IT

20,000

22,000

2,000

2024-04-10

Recherche produit

R&D

50,000

48,000

0

2024-05-05

Maintenance des équipements

Opérations

15,000

14,000

0

Feuille 3 : Historique des Ajustements

Date

Catégorie

Ajustement

Motif

2024-01-10

Marketing

5,000

Nouvelle campagne pub

2024-02-01

RH

-2,000

Réduction de budget

2024-03-15

IT

10,000

Achat de nouveaux équipements

2024-04-01

R&D

0

Aucun ajustement

2024-05-01

Opérations

3,000

Réparations imprévues

Instructions pour l’utilisateur

Mise à jour des Budgets :

Dans la feuille « Résumé des Budgets », entrez les budgets initiaux pour chaque catégorie.

Enregistrez les ajustements dans la colonne « Ajustements ». Ceux-ci peuvent être positifs ou négatifs.

Le « Budget Révisé » est automatiquement calculé (Budget Initial + Ajustements).

Saisissez les « Dépenses Réelles » à mesure qu’elles sont engagées.

La colonne « Écart » affiche la différence entre le « Budget Révisé » et les « Dépenses Réelles ».

Suivi des Dépenses :

Dans la feuille « Catégories de Dépenses », saisissez les détails des dépenses pour chaque catégorie.

Notez la date, la description de la dépense, la catégorie correspondante, les dépenses planifiées et réelles, et tout ajustement fait au budget pour cette dépense.

Historique des Ajustements :

Dans la feuille « Historique des Ajustements », consignez chaque ajustement budgétaire.

Indiquez la date de l’ajustement, la catégorie affectée, le montant de l’ajustement, et le motif.

Génération de Rapports et Graphiques

Utilisez la feuille « Rapports et Graphiques » pour créer des visualisations de vos données. Vous pouvez insérer des graphiques pour suivre les dépenses par catégorie, les ajustements effectués, etc.

Pour créer un graphique, sélectionnez les données souhaitées, puis utilisez l’onglet « Insertion » d’Excel pour choisir le type de graphique approprié.

Voici quelques exemples de modèles de tableaux pour le suivi budgétaire

Modèle de tableau de suivi budgétaire mensuel

Catégorie de dépenses

Budget prévu

Dépenses réelles

Écart

Salaires

$10,000

$9,800

-$200

Fournitures de bureau

$2,000

$1,900

-$100

Loyers

$5,000

$5,100

+$100

Marketing

$3,000

$2,800

-$200

Frais généraux

$4,000

$3,900

-$100

Total

$24,000

$23,500

-$500

Modèle de tableau de suivi budgétaire trimestriel

Trimestre

Budget prévu

Dépenses réelles

Écart

Trimestre 1

$50,000

$48,500

-$1,500

Trimestre 2

$55,000

$54,200

-$800

Trimestre 3

$60,000

$58,700

-$1,300

Trimestre 4

$65,000

$62,900

-$2,100

Total annuel

$230,000

$224,300

-$5,700

Modèle de tableau de suivi budgétaire annuel

Catégorie de dépenses

Budget prévu

Dépenses réelles

Écart

Salaires

$120,000

$118,500

-$1,500

Fournitures de bureau

$24,000

$23,200

-$800

Loyers

$60,000

$58,500

-$1,500

Marketing

$36,000

$34,800

-$1,200

Frais généraux

$48,000

$46,800

-$1,200

Total

$288,000

$281,800

-$6,200

Ces modèles de tableaux de suivi budgétaire peuvent être adaptés en fonction des besoins spécifiques de votre organisation. Ils fournissent une structure claire pour comparer les budgets prévus avec les dépenses réelles, ce qui facilite l’identification des écarts et la prise de décisions appropriées pour ajuster les plans budgétaires.

Modèles de suivi budgétaire

Modèle de tableau de bord financier

Ce modèle utilise des tableaux de bord financiers pour présenter les performances financières de l’organisation de manière claire et concise. Les indicateurs clés de performance (KPI) sont suivis et comparés aux objectifs financiers fixés. Cela permet aux gestionnaires de prendre des décisions éclairées en temps réel.

Tableau de bord de suivi budgétaire

Le tableau de bord de suivi budgétaire est un outil Excel conçu pour suivre vos dépenses et revenus par catégorie, comparer vos dépenses réelles à votre budget prévu, et visualiser les données grâce à des graphiques interactifs. Il comprend trois feuilles : « Données » pour enregistrer les transactions, « Budget » pour définir les montants budgétisés par catégorie, et « Résumé » pour analyser les écarts entre le budget et les dépenses réelles.

Télécharger un modèle de Dashboard budgétaire automatisé :

Ce modèle utilise des techniques d’analyse prédictive pour anticiper les tendances futures des performances financières. En utilisant des données historiques et des variables pertinentes, les organisations peuvent prévoir avec précision les résultats financiers futurs et prendre des mesures proactives pour atteindre leurs objectifs budgétaires.

Dans le cadre du modèle de suivi budgétaire prédictif, plusieurs types de budgets prévisionnels peuvent être élaborés pour anticiper les tendances futures des performances financières. Voici quelques-uns de ces types de budgets :

Budget de ventes prévisionnel

Ce budget est basé sur des prévisions de ventes futures, en utilisant des données historiques de ventes, des tendances du marché et des projections de demande pour estimer les revenus de l’organisation sur une période donnée.

Budget des dépenses opérationnelles

Ce budget prévoit les dépenses prévues pour les opérations quotidiennes de l’organisation, telles que les salaires, les fournitures de bureau, les frais de marketing, etc., en utilisant des données historiques et des estimations de coûts futurs.

Budget des investissements en capital

Ce budget prévisionnel concerne les dépenses prévues pour les investissements en actifs à long terme, tels que l’équipement, les installations et les technologies, en se basant sur les besoins futurs de l’organisation et les opportunités d’investissement.

Budget de trésorerie prévisionnel

Ce budget anticipe les flux de trésorerie entrants et sortants de l’organisation sur une période donnée, en utilisant des données historiques sur les encaissements et les décaissements, ainsi que des estimations des entrées de fonds et des paiements futurs.

Ce budget prévoit les revenus et les dépenses prévus de l’organisation, en utilisant des données historiques de performance financière, des estimations de coûts futurs et des projections de revenus, afin de déterminer le résultat net attendu.

Le fichier Excel avec les formules automatisées et les graphiques a été généré.

Les fonctionnalités incluent :

Budget de ventes prévisionnel :

Formules automatiques pour les projections de ventes.

Graphique de ligne pour visualiser les projections de ventes.

Dépenses opérationnelles :

Formules pour calculer les totaux par catégorie.

Graphique en colonnes pour visualiser les totaux des dépenses.

Budget des investissements en capital :

Amortissement annuel calculé automatiquement.

Graphique en barres pour visualiser les coûts estimés.

Trésorerie prévisionnel :

Solde net calculé automatiquement.

Graphique de ligne pour visualiser le solde net mensuel.

Budget de bénéfices et pertes prévisionnels

Marges brutes et résultats nets calculés automatiquement.

Graphique de ligne pour visualiser les résultats nets mensuels.

Ces ajouts faciliteront l’analyse et la visualisation des données budgétaires.

Optimisation financière grâce au suivi budgétaire : Pilier du contrôle de gestion organisationnel

Le suivi budgétaire joue un rôle essentiel dans le contrôle de gestion d’une organisation. Il s’agit d’un processus continu qui permet de comparer les performances réelles avec les prévisions budgétaires, offrant ainsi aux gestionnaires une vue d’ensemble de la santé financière de l’entreprise. Voici un aperçu de la façon dont le suivi budgétaire contribue au contrôle de gestion :

1. Évaluation des performances financières

Le suivi budgétaire permet aux gestionnaires de comparer les dépenses réelles, les revenus et autres mesures financières avec les projections budgétaires. Cela leur donne une compréhension claire de la performance financière de l’organisation et identifie les écarts entre les objectifs fixés et les résultats réels.

2. Identification des écarts et prise de décision

En identifiant les écarts entre les performances réelles et les prévisions budgétaires, les gestionnaires peuvent analyser les causes sous-jacentes de ces écarts. Cela leur permet de prendre des mesures correctives pour rectifier les déviations par rapport aux objectifs financiers et d’ajuster les plans opérationnels en conséquence.

3. Allocation efficace des ressources

Le suivi budgétaire fournit aux gestionnaires des informations précieuses sur l’utilisation des ressources financières de l’organisation. En comprenant comment les fonds sont réellement dépensés par rapport aux prévisions, les gestionnaires peuvent prendre des décisions éclairées sur l’allocation future des ressources pour maximiser l’efficacité opérationnelle.

4. Amélioration de la planification stratégique

En examinant les résultats du suivi budgétaire sur une base régulière, les gestionnaires peuvent évaluer l’efficacité de la planification stratégique de l’organisation. Les tendances et les modèles identifiés grâce au suivi budgétaire peuvent informer les décisions stratégiques futures et aider l’organisation à s’adapter aux changements dans son environnement concurrentiel.

5. Communication et responsabilisation

Le suivi budgétaire facilite la communication entre les différentes parties prenantes de l’organisation, y compris les gestionnaires, les départements et les équipes. En fournissant des rapports réguliers sur les performances financières, il favorise la transparence et la responsabilisation, incitant chaque membre de l’organisation à contribuer à la réalisation des objectifs financiers.

Optimisation financière grâce au suivi budgétaire : Pilier du contrôle de gestion organisationnel

Le suivi budgétaire est crucial pour le contrôle de gestion, offrant une comparaison entre les performances réelles et les prévisions budgétaires. Il évalue la santé financière de l’organisation en analysant les écarts et en ajustant les plans opérationnels. En permettant une allocation efficace des ressources, il guide les décisions sur l’utilisation optimale des fonds. De plus, il améliore la planification stratégique en identifiant des tendances pour orienter les choix futurs. En favorisant la communication et la responsabilisation, il incite tous les membres à contribuer aux objectifs financiers. Intégré dans les pratiques de gestion, le suivi budgétaire renforce la compétitivité et assure la croissance à long terme de l’organisation.

Ce modèle facilite la communication entre les différentes parties prenantes de l’organisation en fournissant des rapports réguliers sur les performances financières. Il favorise la transparence et la responsabilisation, incitant chaque membre de l’organisation à contribuer à la réalisation des objectifs financiers.

Ces modèles Excel peuvent être téléchargés et adaptés selon les besoins spécifiques de votre organisation pour mettre en œuvre un suivi budgétaire efficace dans le cadre du contrôle de gestion.

Voici des modèles Excel qui correspondent aux différents aspects du suivi budgétaire :

1. Modèle d’évaluation des performances financières :

Ce modèle permet de comparer les dépenses réelles, les revenus et autres mesures financières avec les projections budgétaires. Il donne une compréhension claire de la performance financière de l’organisation et identifie les écarts entre les objectifs fixés et les résultats réels.

Descriptif du Fichier : Modèle d’Évaluation des Performances Financières

1. Feuille « Données Financières »

Cette feuille contient les données financières de base de l’entreprise sur plusieurs années. Les colonnes incluent :

Année : L’année de référence pour les données.

Chiffre d’Affaires : Le total des ventes réalisées.

Coût des Ventes : Les coûts directement associés à la production des biens ou services vendus.

Bénéfice Brut : Le chiffre d’affaires moins le coût des ventes.

Charges d’Exploitation : Les dépenses liées à l’exploitation quotidienne de l’entreprise.

Résultat d’Exploitation : Le bénéfice brut moins les charges d’exploitation.

Charges Financières : Les coûts des emprunts et autres charges financières.

Résultat Avant Impôts : Le résultat d’exploitation moins les charges financières.

Impôts : Les impôts sur le revenu des sociétés.

Résultat Net : Le résultat avant impôts moins les impôts.

Actifs Courants : Les actifs à court terme de l’entreprise.

Passifs Courants : Les passifs à court terme de l’entreprise.

Actifs Totaux : Le total des actifs de l’entreprise.

Passifs Totaux : Le total des passifs de l’entreprise.

Capitaux Propres : Les fonds propres de l’entreprise.

2. Feuille « Ratios Financiers »

Cette feuille calcule et présente divers ratios financiers à partir des données de la feuille « Données Financières ». Les colonnes incluent :

Année : L’année de référence pour les ratios.

Marge Bénéficiaire Net : Résultat Net / Chiffre d’Affaires.

2. Modèle d’identification des écarts et prise de décision :

Ce modèle permet d’identifier les écarts entre les performances réelles et les prévisions budgétaires, ainsi que d’analyser les causes sous-jacentes de ces écarts. Il facilite la prise de décisions correctives pour rectifier les déviations par rapport aux objectifs financiers et ajuster les plans opérationnels en conséquence.

Ce modèle fournit des informations précieuses sur l’utilisation des ressources financières de l’organisation. Il permet de comprendre comment les fonds sont réellement dépensés par rapport aux prévisions, aidant ainsi les gestionnaires à prendre des décisions éclairées sur l’allocation future des ressources pour maximiser l’efficacité opérationnelle.

4. Modèle d’amélioration de la planification stratégique :

Ce modèle permet d’évaluer l’efficacité de la planification stratégique de l’organisation en examinant les résultats du suivi budgétaire sur une base régulière. Il identifie les tendances et les modèles pour informer les décisions stratégiques futures et aider l’organisation à s’adapter aux changements dans son environnement concurrentiel.

5. Modèle de communication et responsabilisation :

Ce modèle facilite la communication entre les différentes parties prenantes de l’organisation en fournissant des rapports réguliers sur les performances financières. Il favorise la transparence et la responsabilisation, incitant chaque membre de l’organisation à contribuer à la réalisation des objectifs financiers.

Ces modèles Excel peuvent être téléchargés et adaptés selon les besoins spécifiques de votre organisation pour mettre en œuvre un suivi budgétaire efficace dans le cadre du contrôle de gestion.

Tableau Budget Prévisionnel vs Réalisé

Ce tableau permet de comparer, poste par poste, le budget prévu avec les dépenses réellement engagées.

Il met en évidence les écarts, le taux de consommation et le niveau d’alerte afin de faciliter le pilotage financier.

Budget total prévu35 500 €

Réalisé cumulé34 420 €

Budget disponible1 080 €

Taux de consommation96,9 %

Poste budgétaire

Budget prévu

Réalisé

Écart €

Écart %

Consommation

Statut

Commentaire de gestion

Salaires

15 000 €

14 700 €

-300 €

-2,0 %

Conforme

Budget maîtrisé, aucune action immédiate.

Achats fournisseurs

7 000 €

7 650 €

+650 €

+9,3 %

Vigilance

Analyser les commandes et renégocier certains prix.

Marketing

3 000 €

2 650 €

-350 €

-11,7 %

Conforme

Marge disponible pour une campagne complémentaire.

Transport

1 500 €

1 820 €

+320 €

+21,3 %

Dépassement

Dérive à expliquer : carburant, urgence ou volume supérieur.

Formation

2 000 €

1 600 €

-400 €

-20,0 %

Conforme

Budget encore disponible pour fin de période.

Divers / imprévus

7 000 €

5 000 €

-2 000 €

-28,6 %

Conforme

Réserve utile conservée pour absorber les risques.

Lecture du tableau : un écart positif signifie que le réalisé dépasse le budget prévu.

Un écart négatif indique que le poste consomme moins que prévu. Le statut permet de décider rapidement

si le poste est maîtrisé, à surveiller ou en dépassement.

Comment analyser les écarts budgétaires ?

L’analyse des écarts budgétaires consiste à comparer le budget prévu avec le réalisé afin de comprendre

les dépassements, les économies et les dérives éventuelles. Elle ne sert pas seulement à constater un chiffre :

elle permet surtout d’identifier les causes et de décider des actions correctives.

1. Identifier l’écart

Comparer le montant prévu au montant réellement dépensé ou encaissé.

2. Mesurer l’impact

Calculer l’écart en euros et en pourcentage pour savoir s’il est faible, significatif ou critique.

3. Chercher la cause

Vérifier si l’écart vient d’un prix, d’un volume, d’un retard, d’un oubli ou d’un changement d’activité.

4. Décider une action

Réviser le budget, réduire certaines dépenses, renégocier un prix ou ajuster les prévisions.

Écart budgétaire = Réalisé − Budget prévu

Poste

Budget prévu

Réalisé

Écart €

Écart %

Type d’écart

Interprétation

Action recommandée

Achats

7 000 €

7 650 €

+650 €

+9,3 %

Défavorable

Dépense supérieure au budget initial.

Contrôler les fournisseurs et renégocier les tarifs.

Marketing

3 000 €

2 650 €

-350 €

-11,7 %

Favorable

Budget non entièrement consommé.

Reporter le solde ou renforcer une action rentable.

Transport

1 500 €

1 820 €

+320 €

+21,3 %

Critique

Dépassement important à expliquer rapidement.

Analyser carburant, urgence, volume ou organisation.

Formation

2 000 €

1 600 €

-400 €

-20 %

Favorable

Économie ou action non réalisée.

Vérifier si le besoin de formation reste prioritaire.

Loyer

2 500 €

2 500 €

0 €

0 %

Neutre

Poste parfaitement conforme au budget.

Aucune action nécessaire.

À retenir : un écart positif n’est pas automatiquement mauvais, mais il doit toujours être expliqué.

Un dépassement peut être justifié par une hausse d’activité, tandis qu’une économie peut parfois cacher une action

non réalisée. L’analyse budgétaire doit donc combiner chiffres, contexte et décision de gestion.

💡 À retenir

Le suivi budgétaire, un processus essentiel dans la gestion financière, est au cœur de la stabilité économique de toute entreprise, organisation ou ménage. Cet article offre un regard approfondi sur cette pratique, mettant en lumière ses fondements, ses méthodes et ses meilleures pratiques.

Suivi budgétaire PME : exemple complet

Voici un exemple de suivi budgétaire mensuel pour une PME. Le tableau compare le budget prévu avec les montants réellement réalisés,

calcule les écarts et permet d’identifier rapidement les postes conformes, les postes à surveiller et les dépassements à corriger.

Chiffre d’affaires prévu80 000 €

Chiffre d’affaires réalisé84 500 €

Dépenses prévues61 500 €

Dépenses réalisées63 950 €

Résultat prévisionnel18 500 €

Résultat réel20 550 €

Poste budgétaire

Budget prévu

Réalisé

Écart €

Écart %

Impact

Statut

Commentaire de gestion

Chiffre d’affaires

80 000 €

84 500 €

+4 500 €

+5,6 %

Amélioration de la marge potentielle

Favorable

Les ventes dépassent les prévisions grâce à une meilleure activité commerciale.

Achats marchandises

28 000 €

30 200 €

+2 200 €

+7,9 %

Hausse du coût d’achat

Vigilance

La hausse peut être liée au volume vendu ou à une augmentation des prix fournisseurs.

Salaires et charges

22 000 €

22 500 €

+500 €

+2,3 %

Impact limité

Maîtrisé

L’écart reste faible et peut provenir d’heures supplémentaires ponctuelles.

Loyer et charges fixes

6 500 €

6 500 €

0 €

0 %

Aucun impact

Conforme

Les charges fixes sont parfaitement alignées avec le budget.

Marketing et communication

3 000 €

2 450 €

-550 €

-18,3 %

Économie temporaire

Favorable

Le budget non consommé peut être reporté sur une campagne à fort potentiel.

Transport et logistique

2 000 €

2 900 €

+900 €

+45,0 %

Dérive significative

Dépassement

À analyser rapidement : carburant, livraison urgente, hausse des volumes ou mauvaise planification.

Frais administratifs

1 000 €

900 €

-100 €

-10,0 %

Économie modérée

Conforme

Poste stable, sans alerte particulière.

📌 Ce que montre l’exemple

La PME réalise un chiffre d’affaires supérieur aux prévisions, mais certains coûts augmentent également,

notamment les achats et le transport. L’analyse doit donc vérifier si la hausse des dépenses est proportionnelle

à la hausse d’activité.

⚠️ Point de vigilance

Le poste transport présente un dépassement important de 45 %. Même si l’activité progresse, ce poste doit être contrôlé

pour éviter une dégradation de la marge.

✅ Décision possible

La direction peut maintenir l’effort commercial, négocier certains frais logistiques et réaffecter une partie du budget marketing

non consommé vers les actions les plus rentables.

Conclusion : dans cet exemple, la situation globale reste favorable car le résultat réel dépasse le résultat prévisionnel.

Toutefois, le suivi budgétaire révèle une dérive sur certains coûts. C’est précisément l’intérêt du tableau : ne pas se limiter au chiffre d’affaires,

mais analyser la rentabilité poste par poste.

Suivi budgétaire d’un projet : exemple complet

Le suivi budgétaire d’un projet consiste à comparer le budget initial avec les dépenses réellement engagées,

tout en tenant compte de l’avancement des tâches. Il permet d’anticiper les dépassements, de sécuriser la marge

et de prendre des décisions avant que le projet ne devienne déficitaire.

Budget initial du projet48 000 €

Dépenses engagées36 850 €

Budget restant11 150 €

Avancement global72 %

Écart actuel+2 850 €

Lecture rapide : le projet est avancé à 72 %, mais certaines lignes budgétaires consomment déjà une part importante du budget.

Le suivi doit donc croiser deux informations : le montant dépensé et le niveau d’avancement réel.

Phase du projet

Budget prévu

Dépenses engagées

Écart €

Écart %

Avancement

Statut

Analyse de gestion

Étude initiale

5 000 €

4 800 €

-200 €

-4,0 %

100 %

Clôturé

Phase terminée avec une légère économie. Aucun risque budgétaire.

Conception / cadrage

8 000 €

8 600 €

+600 €

+7,5 %

100 %

Vigilance

Dépassement modéré, probablement lié à des ajustements demandés en cours de cadrage.

Développement / production

18 000 €

17 900 €

-100 €

-0,6 %

85 %

À surveiller

Le budget est presque consommé alors que la phase n’est pas encore terminée.

Tests et validation

7 000 €

3 850 €

-3 150 €

-45,0 %

55 %

En cours

La consommation est cohérente avec l’avancement, mais il faut suivre les anomalies restantes.

Communication / lancement

6 000 €

1 900 €

-4 100 €

-68,3 %

30 %

À venir

Le budget reste disponible pour la phase de lancement.

Imprévus / risques

4 000 €

5 800 €

+1 800 €

+45,0 %

70 %

Dépassement

Le budget de réserve est déjà dépassé. Une revue des risques et arbitrages est nécessaire.

📌 Point clé

Un projet peut sembler maîtrisé en montant global, mais présenter une dérive sur certaines phases.

C’est pourquoi le budget doit être analysé ligne par ligne.

⚠️ Risque principal

La phase production est avancée à 85 %, mais son budget est presque totalement consommé.

Si elle se prolonge, le dépassement deviendra probable.

✅ Décision recommandée

Réviser le reste à faire, limiter les changements non prévus et conserver une partie du budget de lancement

pour absorber les risques restants.

Formule utile : Écart budgétaire = Dépenses engagées − Budget prévu.

Indicateur complémentaire : comparer le taux de consommation budgétaire avec le taux d’avancement réel.

Si le budget est consommé plus vite que le projet n’avance, un risque de dépassement doit être signalé.

FAQ Suivi budgétaire : méthodes et modèles Excel

Réponses concrètes pour mettre en place un suivi budgétaire fiable, analyser les écarts et exploiter des modèles Excel

sans complexifier inutilement.

Qu’est-ce que le suivi budgétaire, concrètement ?

Le suivi budgétaire consiste à comparer, période après période, ce qui était prévu (budget) avec ce qui s’est réellement

produit (réalisé). L’objectif est d’identifier les écarts, de comprendre leurs causes et d’ajuster les décisions

(réduction de coûts, arbitrages, priorités, investissements).

Quels sont les 3 tableaux indispensables dans Excel ?

Budget vs réalisé par poste (charges/produits) et par période.

Tableau des écarts : écart en valeur et en pourcentage + seuil d’alerte.

Synthèse : totaux, tendances, commentaires et actions à mener.

Comment calculer un écart budgétaire de façon fiable ?

La règle simple : Écart = Réalisé − Budget. Ensuite, pour relativiser :

Écart % = (Réalisé − Budget) / Budget. En cas de budget à zéro, on évite le pourcentage

et on commente l’écart en valeur.

Pas automatiquement. Sur une charge, un réalisé supérieur au budget est souvent défavorable.

Sur un produit, un réalisé supérieur est généralement favorable. Le bon réflexe est de définir

le sens de lecture par catégorie (charges/produits) et d’ajouter une colonne “lecture” ou “statut”.

Quelle fréquence adopter pour un suivi budgétaire rigoureux ?

En pratique : mensuel pour la plupart des structures. Si l’activité est tendue (trésorerie,

achats, production), un point hebdomadaire sur les postes sensibles est utile, puis une

consolidation mensuelle.

Comment structurer les postes budgétaires pour éviter le “flou” ?

Une structure efficace est stable : mêmes catégories, mêmes libellés, même logique d’imputation.

Regroupez par familles (RH, achats, énergie, frais généraux, marketing, maintenance, etc.) et limitez les postes “divers”

qui masquent les écarts.

Comment traiter un dépassement budgétaire sans perdre le contrôle ?

Qualifier l’écart : ponctuel, récurrent, ou “erreur de saisie”.

Identifier la cause : prix, volume, changement de périmètre, événement exceptionnel.

Décider : réduire ailleurs, réviser le budget, ou valider l’écart avec justification.

Suivi projet (budget initial, révisé, consommé, reste à faire).

Comment éviter de “casser” les formules dans un modèle Excel ?

Séparez toujours saisie et calcul. Évitez de coller des valeurs sur des colonnes

de calcul, privilégiez le collage “valeurs” uniquement dans les zones de saisie, et dupliquez une ligne modèle

au lieu de recréer des formules à la main.

Quelles erreurs fréquentes faussent un suivi budgétaire ?

Budget non mis à jour après un changement de périmètre.

Mélange TTC/HT, ou absence de règles de TVA.

Postes “divers” trop larges qui masquent les dérives.

Charges exceptionnelles non isolées.

Comparaisons sur des périodes non comparables (saisonnalité non prise en compte).

Comment présenter un suivi budgétaire de manière professionnelle ?

Une présentation efficace tient en une page : 3 à 6 indicateurs clés, les écarts majeurs

(top dépassements / top économies), puis un bloc commentaires + décisions. L’objectif est la lisibilité

et l’action, pas l’empilement de tableaux.

Quelle différence entre suivi budgétaire et contrôle de gestion ?

Le suivi budgétaire compare budget et réalisé. Le contrôle de gestion va plus loin : il structure les règles de pilotage,

fiabilise la donnée, définit les indicateurs, analyse les causes et formalise les arbitrages. Le suivi budgétaire est

souvent la première étape.

Le suivi budgétaire consiste à surveiller et évaluer régulièrement les dépenses et les recettes par rapport aux prévisions budgétaires. C’est un outil indispensable pour maintenir le cap financier et atteindre les objectifs fixés. En effet, il permet de détecter les écarts et de prendre des mesures correctives en temps opportun.

Établissement d’un Budget

L’élaboration d’un budget solide est la première étape du suivi budgétaire. Cela implique de définir des objectifs financiers réalistes et de catégoriser les dépenses et les recettes de manière précise. Un budget bien construit sert de référence pour évaluer la performance financière et guider les décisions futures.

Mise en Place d’un Système de Suivi Budgétaire

Un système de suivi budgétaire efficace repose sur des outils et des méthodes appropriés. Cela inclut l’utilisation de logiciels spécialisés, la création de tableaux dans Excel clairs et la détermination de fréquences de suivi adaptées aux besoins de l’entité.

Collecte et Enregistrement des Données Financières

La collecte et l’enregistrement précis des données financières sont cruciaux pour garantir la fiabilité des informations utilisées dans le suivi budgétaire. Les transactions financières doivent être consignées de manière rigoureuse pour permettre une analyse précise ultérieure.

Analyse et Interprétation des Résultats

L’analyse des données financières permet de déceler les écarts entre les prévisions budgétaires et les résultats réels. Cette étape est essentielle pour identifier les tendances et les opportunités, ainsi que pour prendre des décisions stratégiques éclairées.

Réajustement et Optimisation du Budget

Face aux écarts constatés, il est nécessaire d’ajuster le budget en conséquence. Cette flexibilité permet d’optimiser l’allocation des ressources et d’assurer l’efficacité financière à long terme.

Communication et Partage des Informations

La communication des résultats du suivi budgétaire aux parties prenantes est primordiale pour favoriser la transparence et l’engagement. Impliquer les membres de l’équipe dans ce processus renforce la responsabilisation et favorise une culture financière saine.

Bonnes Pratiques et Conseils

Enfin, maintenir une discipline financière rigoureuse, être flexible face aux changements et utiliser les données pour apprendre et s’améliorer sont autant de bonnes pratiques à adopter pour garantir le succès du suivi budgétaire.

En conclusion, le suivi budgétaire est bien plus qu’une simple formalité financière ; c’est un outil puissant pour assurer la stabilité et la croissance économique. En suivant les principes et les pratiques exposés dans cet article, toute entité peut renforcer sa santé financière et réaliser ses objectifs avec succès.

Liens utiles depuis cet article

Accès direct aux ressources : articles complémentaires (méthodes) et fichiers Excel à télécharger (modèles).

Budget prévisionnel d’association sous Excel : un modèle complet pour piloter vos finances

Élaborer un budget prévisionnel constitue l’une des étapes les plus importantes de la gestion d’une association. Il permet d’anticiper les recettes, d’estimer les dépenses, de sécuriser la trésorerie et de présenter un projet financier crédible aux membres, aux collectivités et aux organismes financeurs. Grâce à un modèle Excel structuré, automatisé et entièrement personnalisable, le suivi budgétaire devient plus fiable tout au long de l’exercice.

Cette ressource rassemble un modèle professionnel comprenant un budget annuel, une ventilation mensuelle, un suivi de trésorerie, des tableaux de synthèse, des graphiques automatiques ainsi qu’un tableau de bord permettant de comparer les prévisions aux réalisations. Elle convient aussi bien aux petites associations qu’aux structures recevant des subventions publiques ou organisant régulièrement des manifestations.