Modèle Excel de Budget de fonctionnement du CSE : un guide opérationnel… en scènes, pas en chapitres

Le budget de fonctionnement du CSE constitue le socle de la gestion économique du comité social et économique. Il finance les moyens indispensables à l’exercice des missions des élus, garantit une comptabilité conforme, sécurise les décisions collectives et facilite la préparation des contrôles ainsi que du rapport annuel. Cette page rassemble dans un même espace l’ensemble des ressources utiles pour maîtriser chaque étape : calcul du budget, dépenses autorisées, comptabilité, obligations réglementaires, contrôle URSSAF, budget ASC, tableau de bord du trésorier, écritures comptables et modèles Excel prêts à l’emploi. Véritable centre de ressources, elle permet d’accéder rapidement aux guides spécialisés, aux outils de pilotage et aux modèles pratiques nécessaires pour administrer le budget de fonctionnement du CSE avec rigueur, transparence et efficacité.

Budget de fonctionnement du CSE : calcul, dépenses autorisées, comptabilité, obligations URSSAF, modèles Excel et outils de pilotage

Le budget de fonctionnement du CSE constitue le levier financier qui permet aux élus d’exercer efficacement leurs missions économiques, juridiques et organisationnelles. Son calcul, fondé sur la masse salariale, son utilisation conforme, la distinction avec le budget des activités sociales et culturelles (ASC), ainsi que la traçabilité des dépenses représentent des enjeux majeurs pour tout comité social et économique. Ce guide opérationnel met à disposition un modèle Excel automatisé, des méthodes de calcul, des exemples concrets, des outils de pilotage, des tableaux de suivi, des listes de dépenses autorisées, des comparatifs Excel VS logiciel CSE, ainsi que des bonnes pratiques pour préparer un contrôle URSSAF, justifier les dépenses et sécuriser la gestion financière du CSE tout au long de l’exercice.

À quoi sert le budget de fonctionnement du CSE ?

Il finance les moyens nécessaires à l’exercice autonome des missions économiques, juridiques, sociales et administratives des élus.

Former les élus

Formations économiques, comptables, juridiques, numériques et professionnelles liées à l’exercice du mandat.

Obtenir un conseil

Avocat, expert-comptable, consultant ou accompagnement spécialisé pour analyser un dossier complexe.

Équiper le CSE

Ordinateur, imprimante, fournitures, logiciels et outils nécessaires au fonctionnement quotidien du comité.

Informer les salariés

Site internet, bulletin d’information, affiches, courriers et outils de communication interne.

Analyser les décisions

Études économiques, préparation des consultations et analyse des projets présentés par l’employeur.

Sécuriser la gestion

Comptabilité, classement des justificatifs, rapport annuel, archivage et préparation des contrôles.

La distinction essentielle : le budget de fonctionnement finance les missions et les moyens du CSE. Les cadeaux, loisirs, voyages et aides destinés directement aux salariés relèvent généralement du budget ASC.

Budget de fonctionnement du CSE : calcul, modèle Excel, dépenses autorisées, contrôle URSSAF et pilotage annuel

Budget de fonctionnement du CSE

(définitions, périmètre et hypothèses de travail)

Poser un cadre clair et opérationnel pour prévoir, suivre et justifier le budget de fonctionnement du CSE, distinct des activités sociales et culturelles (ASC). Cette introduction fixe les définitions, hypothèses et règles qui rendront les chiffres lisibles, comparables et opposables.

Définitions clés

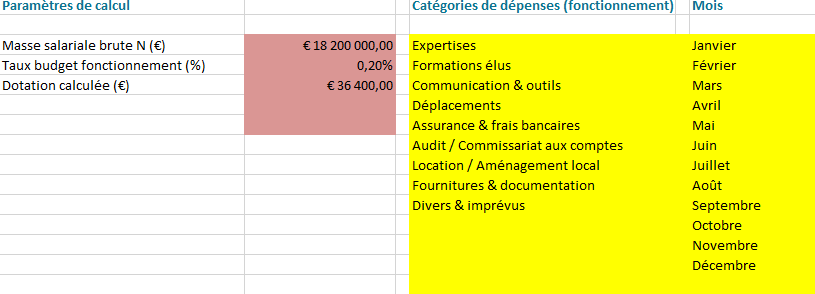

- Budget de fonctionnement : dotation destinée à l’activité de l’instance (se former, se faire assister, communiquer, s’équiper, se déplacer, assurer la conformité).

- Dotation : montant annuel calculé sur la masse salariale brute versée aux salariés (hors charges patronales).

- Masse salariale de référence : rémunérations brutes soumises aux cotisations sociales, versées sur la période considérée.

- Éligible (exemples) : expertises, formations des élus, documentation juridique, outils/logiciels, frais d’audit/assurance, communication CSE, déplacements liés au mandat, aménagement du local.

- Non éligible : toute dépense relevant des ASC ou d’une obligation de l’employeur (prestations aux salariés, événements conviviaux, avantages individuels, etc.).

- Étanchéité budgétaire : interdiction de mélanger fonctionnement et ASC ; décisions et pièces séparées.

Hypothèses de périmètre

- Période : exercice civil du 1ᵉʳ janvier au 31 décembre [année].

- Périmètre social : entités/sociétés relevant du CSE [nom] – site(s) France.

- Effectif de référence : effectif moyen [N] (CDI, CDD ; préciser les inclusions/exclusions si besoin).

- Règle de dotation : 0,20 % de la masse salariale brute (à confirmer selon votre situation).

- Calendrier : phasage mensuel des coûts “récurrents” (outils, assurance) et datation des coûts “à-coups” (expertises, formations, audits).

Hypothèses financières & comptables

- Formule :

Dotation (€) = Masse salariale brute × 0,20 %. - TVA : non récupérable, sauf cas particuliers (à préciser avec le cabinet comptable) → suivi en TTC pour les analyses, en HT/TVA/TTC dans le journal.

- Pièces : facture + contrat/devis + rattachement à la décision CSE.

- Arrondis : 2 décimales (€) ; présenter les totaux et sous-totaux cohérents.

- Transferts/Reports : suivre la règle interne en vigueur ; toute décision de transfert ou de report doit être délibérée et tracée.

Règles d’utilisation (résumé)

- Utilité CSE : la dépense doit servir l’exercice du mandat.

- Traçabilité : une décision + une pièce pour chaque dépense significative.

- Séparation stricte : deux tableaux, deux commentaires, deux annexes (fonctionnement ≠ ASC).

- Écarts : tout écart > ±10 % vs prévision doit être expliqué et arbitré.

Méthode de pilotage retenue

- KPI : Prévu / Réalisé / Écart (€, %) par catégorie, Consommation vs Dotation, poids des coûts fixes.

- Rythme : revue mensuelle (journal de pièces + KPI) et revue trimestrielle (arbitrages).

- Restitution : 1 page “message + preuve” / chapitre, annexes numérotées.

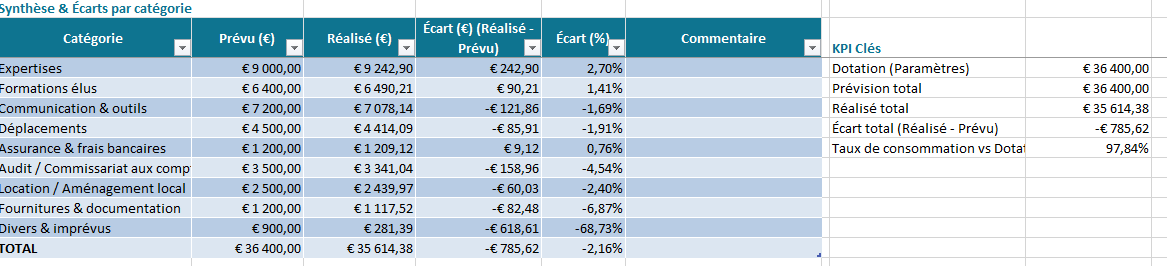

Exemple chiffré (à adapter) : masse salariale brute 18,2 M€ → dotation 36 400 €. Répartir les postes récurrents par mois, caler expertises/formations/audits aux périodes utiles, prévoir un tampon “imprévus” visible.

Rapport d’activité du CSE : Définitions, hypothèses, cadre et méthode

1) Contexte et problématique

Le rapport d’activité du Comité Social et Économique (CSE) vise à rendre compte des actions menées pour les salariés, à documenter l’usage des moyens (budget de fonctionnement) et à orienter les priorités de l’année suivante. Dans de nombreuses organisations, le document existe mais peine à prouver son utilité opérationnelle : chiffres dispersés, message peu lisible, liens faibles entre dépenses et effets concrets.

Problème central : comment structurer un rapport qui soit à la fois opposable (traçable, exact) et pilotant (qui aide à décider), sans alourdir la charge de production ?

2) Définitions opérationnelles

- CSE : instance représentative du personnel assurant l’expression collective des salariés, consultée sur l’organisation, la stratégie et la politique sociale.

- Budget de fonctionnement : moyens dédiés au fonctionnement du CSE (expertises, formations des élus, outils/communication, déplacements, assurance, audit, local). Il est séparé des activités sociales et culturelles (ASC).

- ASC : prestations au bénéfice des salariés et ayants droit (chèques cadeaux, billetterie, aides). Non finançables par le budget de fonctionnement.

- CSSCT : commission dédiée à la santé, sécurité et conditions de travail (observations, plans d’actions, suivi des risques).

- KPI (indicateurs clés) : mesures stables permettant de comparer N-1 / N / cible N+1 (ex. taux de couverture des actions, consommation budgétaire, délais de traitement, satisfaction).

Principe d’étanchéité : aucune dépense ASC dans le budget de fonctionnement, et inversement.

3) Cadre logique (résumé)

- Intrants (moyens) : dotation de fonctionnement, temps de délégation, compétences des élus, outils, accès à l’expertise.

- Processus : dialogue social (consultations/avis), prévention (CSSCT), information/communication.

- Extrants : avis motivés, actions correctives, accords/avenants, services rendus (réunions, permanences, informations).

- Effets : meilleure conformité, réduction des risques, décisions plus robustes, perception de transparence par les salariés.

4) Hypothèses de travail (à vérifier dans le rapport)

- H1 — Compétences des élus. Plus la part du budget dédiée aux formations utiles (> X %) est élevée, plus la qualité des avis (clarté, délais, taux d’acceptation des recommandations) s’améliore.

- H2 — Planification. La mensualisation des coûts fixes (outils, assurance) réduit la volatilité des écarts budgétaires (|Réalisé − Prévu|).

- H3 — Traçabilité. La présence systématique d’une pièce justificative par dépense diminue les litiges/retards de validation.

- H4 — Prévention CSSCT. Un taux de clôture des actions CSSCT > Y % est associé à une baisse des incidents (AT/“presque accidents”) à N+1.

- H5 — Transparence. La diffusion trimestrielle d’un tableau de bord corrèle positivement avec la satisfaction des salariés vis-à-vis du CSE.

(X et Y sont à préciser selon votre contexte et l’historique des données.)

5) Méthode et périmètre

- Périmètre : exercice [période], établissements [liste], effectif moyen [valeur].

- Sources : PV de CSE/CSSCT, états comptables (fonctionnement), journal des pièces, extractions RH (formation/égalité pro), registre CSSCT, résultats d’enquêtes internes.

- Traitements :

- Consolidation mensuelle Prévisionnel/Réalisé (écarts en € et %).

- Calcul des KPI choisis (10–12 max), comparatifs N-1 / N / cible N+1.

- Tests simples des hypothèses (corrélations descriptives, avant/après, seuils).

- Critères de qualité : données rapprochées, définitions stables, pièces référencées, séparation stricte budgets fonctionnement/ASC.

6) Hypothèses et limites (assumptions)

- Assumptions :

- Dotation calculée sur une masse salariale fiable et constante à ±5 %.

- TVA et règles de ventilation budgétaire homogènes sur l’exercice.

- Calendrier social respecté (nombre de réunions tenu, délais de consultation).

- Limites :

- Qualité inégale des pièces remontées (factures/contrats).

- Effets “hors modèle” (réorganisations, chocs de prix) pouvant affecter les écarts.

- Indicateurs de satisfaction sensibles au biais de réponse.

7) Contributions attendues du rapport

- Redevabilité : prouver l’usage conforme et utile des moyens.

- Pilotage : éclairer 4–6 décisions N+1 (priorités, réallocations, calendrier).

- Amélioration continue : documenter 3 actions concrètes pour fiabiliser données, délais, et transparence.

8) Plan de l’article (feuille de route)

- Constats clés (faits marquants & chiffres pivots).

- Budget de fonctionnement (prévu vs réalisé, écarts expliqués).

- Dialogue social & CSSCT (actions, résultats, suivi).

- KPI & test des hypothèses (lecture commentée).

- Plan d’action N+1 (responsables, échéances, critères de succès).

Encadré prêt à insérer (version ultra-courte)

Objet. Rendre compte de l’action du CSE sur [année], démontrer l’usage conforme/utile du budget de fonctionnement, fixer les priorités N+1.

Méthode. Données consolidées mensuellement, KPI comparables N-1/N, écarts commentés > ±10 %, pièces référencées.

Hypothèses. H1 (formation élus → qualité des avis), H2 (mensualisation coûts fixes → écarts réduits), H3 (traçabilité → moins de litiges), H4 (clôture CSSCT → baisse incidents), H5 (transparence → satisfaction).

Limites. Variations d’activité, qualité des pièces, biais de satisfaction.

Livrables. Tableau de bord, analyse d’écarts, plan d’action N+1 (4–6 chantiers).

À quoi ça sert, concrètement ?

Ce budget finance la capacité d’agir du CSE : se former, se faire assister, se déplacer, communiquer, outiller l’instance, assurer la conformité. Il ne “fait pas plaisir”, il sécurise les décisions et accélère le dialogue social. L’effet attendu ? Des avis mieux argumentés, des risques anticipés, moins d’allers-retours.

Scène 1 — Le cadrage en une phrase

Ce que finance le budget de fonctionnement : expertises, formations d’élus, communication & outils, déplacements, assurance/frais bancaires, audits, aménagements du local, fournitures/documentation.

Ce qu’il ne finance pas : aucune activité sociale et culturelle (ASC), aucune dépense relevant de l’employeur, aucune prestation destinée aux salariés à titre individuel.

Scène 2 — La “boîte à chiffres”

- Dotation (exemple)

Dotation (€) = Masse salariale brute N × 0,20 %Pour 18,2 M€ de masse salariale, la dotation annuelle ≈ 36 400 €. - Écart & consommation

Écart (€) = Réalisé – Prévu Consommation (%) = Réalisé / Dotation - Règle d’or : commentez tout écart > ±10 %; ancrez chaque chiffre à une pièce (facture, contrat, PV).

Scène 3 — Le tableau vivant (comment structurer l’année)

Plutôt que “tout au fil de l’eau”, scénarisez :

- Coûts fixes lissés (outils/communication, assurance) : mensualisez.

- Coûts par à-coups (expertises, audits, formations) : positionnez à des mois précis, avec marges.

- Fonds tampon (divers & imprévus) : petite enveloppe mensuelle visible.

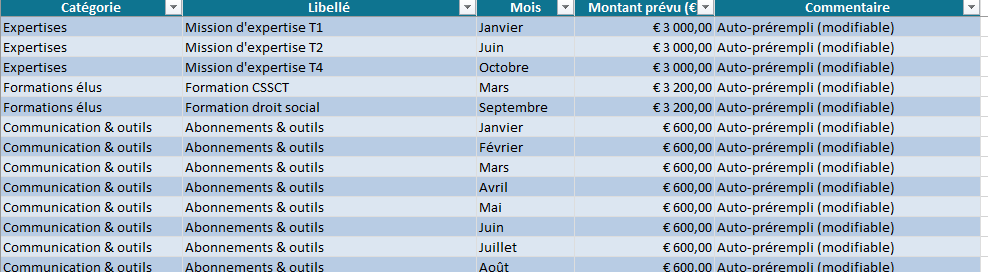

Exemple de trame annuelle (extrait pédagogique)

| Catégorie | Jan | Mar | Juin | Sept | Oct | Déc | Total |

|---|---|---|---|---|---|---|---|

| Communication & outils (mensuel) | 600 | 600 | 600 | 600 | 600 | 600 | 7 200 |

| Déplacements (mensuel) | 375 | 375 | 375 | 375 | 375 | 375 | 4 500 |

| Formations élus | – | 3 200 | – | 3 200 | – | – | 6 400 |

| Expertises | 3 000 | – | 3 000 | – | 3 000 | – | 9 000 |

| Audit / CAC | – | – | – | – | – | 3 500 | 3 500 |

| Assurance & frais bancaires | 100 | 100 | 100 | 100 | 100 | 100 | 1 200 |

| Fournitures & documentation | – | 600 | – | 600 | – | – | 1 200 |

| Local / aménagement | – | – | 1 200 | – | – | 1 300 | 2 500 |

| Divers & imprévus (mensuel) | 75 | 75 | 75 | 75 | 75 | 75 | 900 |

Scène 4 — Quatre alarmes qui évitent les mauvaises surprises

- Consommation vs dotation : au-delà de 70 % au T3, sécurisez la fin d’année (report, renégociation).

- Poids des fixes : si > 55 % du budget, attention à la rigidité (risque d’étranglement si un aléa survient).

- Volatilité des “à-coups” : expertises/formation sans calendrier = variances explosives.

- Qualité des pièces : une facture manquante par poste peut invalider la lecture globale. Mieux vaut un journal de pièces propre qu’un graphique sophistiqué.

Scène 5 — Le sprint “90 minutes” pour bâtir (ou rattraper) votre budget

- 0–30 min : Paramètres. Saisissez la masse salariale, fixez 0,20 %, vérifiez la dotation. Listez/ajustez vos catégories.

- 30–60 min : Prévisionnel. Mensualisez les fixes, positionnez formations/expertises, allouez le tampon “imprévus”.

- 60–90 min : Réalisé & KPI. Ouvrez le journal, enregistrez 10–20 pièces (HT/TVA), laissez le TTC se calculer. Lisez Écart et Consommation. Si un poste dérape, commentez et décidez (réordonnancement ou coupe).

Scène 6 — Cas d’école : “l’expertise débarque, le budget tient-il ?”

En juin, une expertise imprévue de 3 500 € est nécessaire. Trois options :

- Arbitrage interne : réduisez “Communication & outils” de 600 € × 6 mois → +3 600 € libérés.

- Calendrier : décalez une partie de formation (3 200 € → T4) et économisez des déplacements (−225 € × 3).

- Tampon : mobilisez “Divers & imprévus” (reste de l’enveloppe).

Décision traçable : écrivez l’arbitrage dans la colonne Commentaire et rattachez le PV de décision : le pourquoi compte autant que le combien.

Scène 7 — Anti-sèche de conformité (ultra-condensée)

- Étanchéité absolue : Fonctionnement ≠ ASC. Zéro passerelle, zéro confusion.

- Délibérations tracées : chaque dépense structurante = décision explicite.

- Pièces justificatives : facture + contrat/preuve de service + lien au budget.

- Redevabilité : un bilan d’utilisation en fin d’exercice + plan d’action N+1.

Scène 8 — Lecture intelligente des KPI (au lieu de les empiler)

- Prévu vs Réalisé : l’important n’est pas la couleur, mais le récit de l’écart (effet, cause, décision).

- Coût moyen/session de formation : baisse apparente ? Peut cacher une formation trop courte et peu utile.

- Taux d’expertise : stable ≠ bon signe si les sujets sont récurrents. Visez moins d’expertises “curatives”, plus d’anticipation (outillage/formation).

Scène 9 — Votre modèle Excel : comment il vous fait gagner du temps

Sans refaire une notice, voici l’essentiel de la logique de travail (déjà intégrée dans le fichier pré-rempli et automatisé) :

- Paramètres : calcule la dotation et alimente les listes déroulantes (Catégories, Mois).

- Prévisionnel : structure vos engagements (catégorie/mois) ; colonnes prêtes à commenter.

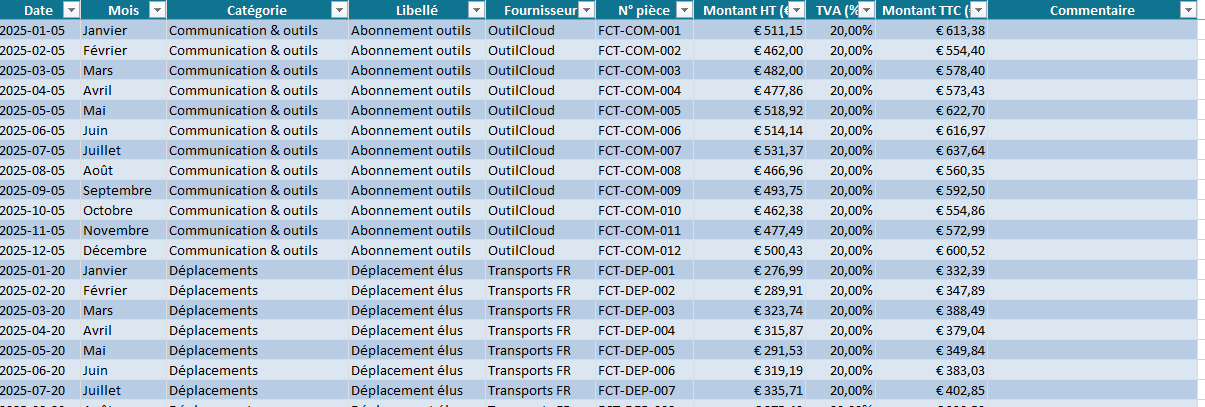

- Réalisé : saisissez HT et TVA → TTC se calcule ; gardez le n° de pièce et le fournisseur.

- Suivi & KPI : agrège par catégorie, calcule Écart et %, remonte un TOTAL fiable.

- Dashboard : récap’ + barres par catégorie.

- Contrôles : cohérence dotation/prévision, taux d’engagement, quick-checks.

Scène 10 — Erreurs fréquentes (et parades rapides)

- Tout mettre en “Divers” : le poste gonfle, la lecture devient opaque. → Créez/affinez les catégories, réallouez.

- Montants collés en texte : formules KO. → Convertissez en nombres (vérifiez le petit triangle vert).

- Catégorie mal orthographiée : casse les agrégations. → Utilisez la liste déroulante.

- Zéro commentaire d’écart : impossible d’apprendre. → 1 phrase/écart : cause + action.

Passer du budget “quittancé” au budget “utile”

Un budget de fonctionnement justifie les moyens, mais surtout oriente le travail du CSE : où former, quand expertiser, quels outils gardent vraiment de la valeur, quelle dépense protège le mieux le collectif.

Si votre lecteur peut répondre en deux minutes à “qu’est-ce qui a changé pour les salariés grâce à ce budget ?”, alors votre document fait son métier.

Mini-glossaire express

- Consommation : part de la dotation déjà utilisée.

- Engagement : part prévue (prévisionnel), même si non dépensée.

- Écart : différence Réalisé – Prévu ; se lit avec la cause (calendrier, prix, périmètre, volume).

modèle Excel prérempli et automatisé (Paramètres, Prévisionnel, Réalisé, Suivi & KPI, Dashboard, Contrôles)

Centre pratique du budget de fonctionnement du CSE Calculez votre budget, vérifiez une dépense et accédez aux outils de gestion du trésorier. Ouvrir ⌄

🧮 Calcul du budget de fonctionnement du CSE

Renseignez la masse salariale brute de référence, choisissez ou saisissez le taux applicable, puis obtenez une estimation annuelle et mensuelle.

Le taux peut être modifié afin d’adapter le calcul à la situation de l’entreprise ou aux dispositions conventionnelles applicables.

📚 Explorer toute la bibliothèque du budget CSE Comptabilité, dépenses, URSSAF, rapport annuel, ASC et modèles. +

Budget du CSE : 8 questions pour sécuriser les calculs, les dépenses et le contrôle

Chaque rubrique apporte une réponse opérationnelle pour calculer les budgets, distinguer fonctionnement et ASC, documenter les achats et préparer la clôture annuelle.

Comment calculer le budget CSE ?

Le calcul du budget de fonctionnement repose principalement sur la masse salariale brute de l’entreprise et sur son effectif. Le taux applicable doit être identifié, puis documenté dans le tableau de suivi budgétaire.

Budget annuel = masse salariale de référence × taux applicable.

Le modèle Excel doit également intégrer les versements mensuels, les engagements, les dépenses réalisées, les écarts et le solde disponible.

Que peut-on acheter avec le budget de fonctionnement ?

Le budget de fonctionnement finance les moyens nécessaires à l’exercice des missions économiques et professionnelles du CSE. Chaque achat doit présenter un lien direct avec le fonctionnement de l’instance ou l’exercice du mandat des élus.

| Dépense | Affectation habituelle | Justificatif recommandé |

|---|---|---|

| Formation économique des élus | Budget de fonctionnement | Convention, facture et délibération |

| Ordinateur, imprimante ou matériel de bureau | Budget de fonctionnement | Facture et preuve d’affectation au CSE |

| Abonnement juridique ou logiciel de gestion | Budget de fonctionnement | Contrat, facture et décision du CSE |

| Consultation d’un avocat ou d’un expert | Selon la nature de la mission | Lettre de mission, vote et facture |

| Billetterie, voyages ou cadeaux aux salariés | Budget ASC | Facture, liste des bénéficiaires et critères d’attribution |

Que risque-t-on en cas d’erreur ?

Une mauvaise affectation budgétaire, une dépense insuffisamment justifiée ou l’absence de décision formalisée peut fragiliser la gestion du CSE et engager la responsabilité des personnes chargées des comptes.

- Reclassement d’une dépense entre fonctionnement et ASC.

- Demande de remboursement ou de régularisation.

- Contestation interne par les élus ou les salariés.

- Observation du commissaire aux comptes ou de l’expert-comptable.

- Difficulté à démontrer la bonne utilisation des fonds.

- Risque social ou URSSAF lorsque l’avantage attribué aux salariés est mal encadré.

Budget ASC VS budget de fonctionnement

| Critère | Budget de fonctionnement | Budget ASC |

|---|---|---|

| Finalité | Financer l’activité institutionnelle du CSE | Financer les avantages sociaux et culturels |

| Bénéficiaires principaux | Élus et fonctionnement de l’instance | Salariés et ayants droit selon les règles définies |

| Exemples | Formation, expertise, matériel, conseil, abonnement | Chèques cadeaux, loisirs, vacances, sport, billetterie |

| Suivi recommandé | Compte bancaire, journal et budget distincts | Compte bancaire, journal et budget distincts |

Comment préparer le rapport annuel ?

Le rapport annuel doit présenter une lecture claire de l’utilisation des ressources, des engagements pris et de la situation financière du comité.

Le rapport gagne en lisibilité lorsqu’il associe un tableau de synthèse, quelques indicateurs, un commentaire de gestion et une annexe recensant les principales pièces.

Comment justifier chaque dépense ?

Chaque dépense doit pouvoir être reliée à une décision, à un fournisseur, à un budget et à une pièce comptable.

Quel logiciel utiliser pour gérer le budget CSE ?

Le choix dépend du volume d’opérations, du nombre d’élus, du niveau d’autonomie recherché et des exigences de contrôle interne.

| Solution | Adaptée à | Atout principal | Limite à surveiller |

|---|---|---|---|

| Excel | Petit CSE ou démarrage | Souplesse, coût réduit et personnalisation | Risque d’erreur et collaboration limitée |

| Logiciel comptable | CSE avec opérations régulières | Automatisation des écritures et clôture | Paramétrage et formation nécessaires |

| Plateforme CSE intégrée | CSE gérant comptabilité et avantages salariés | Centralisation des budgets, bénéficiaires et justificatifs | Abonnement et dépendance à l’éditeur |

| Expert-comptable | CSE recherchant un accompagnement renforcé | Sécurisation et assistance à la clôture | Coût récurrent et besoin de transmettre les pièces |

Comment préparer un contrôle ?

La préparation repose sur la capacité à présenter rapidement des comptes cohérents, des règles internes formalisées et des pièces classées.

Simulateur : calculez le budget de fonctionnement du CSE

Indiquez l’effectif, la masse salariale brute et les dépenses prévues. Le calculateur estime la subvention annuelle, son équivalent mensuel, le solde disponible et le niveau de consommation du budget.

🏢 Données de l’entreprise

Entreprise de 50 à moins de 2 000 salariés.

Résultat de la simulation

Une vision synthétique du budget théorique et de son exécution.

Comment le calculateur établit-il le budget ?

Bibliothèque des dépenses du CSE : quel budget utiliser ?

Recherchez une dépense, identifiez son budget d’affectation probable, les justificatifs à conserver et le niveau de vigilance avant tout engagement.

Formation, conseil et accompagnement des élus

Matériel, logiciels et fonctionnement administratif

Déplacements, réunions et représentation

Activités sociales, culturelles et avantages salariés

Communication, information et diffusion

Dépenses mixtes ou sensibles à analyser

📚 Les 120 dépenses possibles du CSE

Dépliez uniquement la catégorie recherchée. L’affectation définitive dépend de la finalité réelle de la dépense, du budget mobilisé et des justificatifs conservés.

💻 Matériel et équipement — 15 dépenses

🧾 Administration et fonctionnement — 15 dépenses

🎓 Formation et expertise — 15 dépenses

🖥️ Logiciels et services numériques — 15 dépenses

🚆 Déplacements et réunions — 15 dépenses

📣 Communication et information — 15 dépenses

🎁 Activités sociales et culturelles — 15 dépenses

⚠️ Dépenses sensibles ou mixtes — 15 dépenses

🔍 Contrôle URSSAF du CSE : les pièces et vérifications essentielles

Le contrôle porte surtout sur la nature des avantages accordés aux salariés, les conditions d’attribution, les bénéficiaires, les montants et la qualité des justificatifs conservés.

📁 Documents à préparer

- Grand livre comptable

- Journaux de banque et de caisse

- Relevés bancaires

- Factures fournisseurs

- Contrats et conventions

- Procès-verbaux et délibérations

- Règlement des activités sociales

- Liste des bénéficiaires

🎁 Avantages salariés à documenter

- Chèques cadeaux

- Chèques vacances

- Billetterie

- Aides aux vacances

- Activités sportives

- Événements familiaux

- Colis et cadeaux

- Subventions individuelles

⚖️ Points de conformité

- Critères d’attribution écrits

- Égalité d’accès des bénéficiaires

- Montants cohérents et traçables

- Respect de la finalité sociale

- Distinction fonctionnement et ASC

- Absence d’usage personnel

- Preuve de remise de l’avantage

- Rapprochement facture / paiement

🚨 Erreurs fréquentes

- Dépense sans facture

- Liste de bénéficiaires absente

- Critères non formalisés

- Avantage accordé sans preuve

- Montants non rapprochés

- Budget incorrectement utilisé

- Dépense personnelle remboursée

- Pièces impossibles à retrouver

💻 Excel VS logiciel CSE : quelle solution choisir pour gérer le budget ?

Excel convient à un CSE recherchant une solution souple et économique. Un logiciel CSE devient pertinent lorsque les opérations, les bénéficiaires, les justificatifs et les validations se multiplient.

| Critère | Excel | Logiciel CSE |

|---|---|---|

| Coût | Faible ou nul selon la licence déjà disponible | Abonnement mensuel ou annuel |

| Prise en main | Rapide pour un utilisateur habitué aux tableaux | Interface guidée, formation parfois nécessaire |

| Budget prévisionnel | Très personnalisable | Automatisé selon le paramétrage |

| Suivi des dépenses | Saisie manuelle et contrôle régulier | Catégorisation, rapprochement et alertes intégrés |

| Justificatifs | Classement séparé dans des dossiers | Factures et pièces jointes centralisées |

| Travail collaboratif | Limité sans organisation stricte du partage | Accès multi-utilisateur et droits paramétrables |

| Traçabilité | Dépend de la discipline de saisie | Historique des actions et validations |

| ASC et bénéficiaires | Gestion possible, mais vite volumineuse | Comptes salariés, règles d’attribution et billetterie |

| Rapport annuel | À construire à partir des tableaux | États et exports générés automatiquement |

| Contrôle et audit | Recherche manuelle des pièces | Données centralisées et plus faciles à restituer |

| Risque principal | Erreur de formule, doublon ou version du fichier | Mauvais paramétrage ou dépendance à l’éditeur |

| Profil adapté | Petit CSE, faible volume, trésorier autonome | CSE structuré, nombreux bénéficiaires ou opérations fréquentes |

Modèle et méthode de rédaction

Comment rédiger un procès-verbal d’entretien CSE solide, lisible et exploitable ?

Consultez l’exemple complet pour structurer les faits, restituer les échanges, formaliser les observations des participants et produire un document professionnel utilisable dans le cadre du dialogue social, du suivi RH et de la conservation des preuves.

Voir l’exemple de procès-verbal d’entretien CSEÀ partir de onze salariés, la question de la représentation du personnel doit être examinée avec rigueur. Ce guide explique comment mettre en place un CSE , organiser les élections professionnelles, déterminer le nombre de titulaires et structurer le premier mandat.

Le suivi des budgets ASC et de fonctionnement gagne en fiabilité lorsqu’il repose sur une méthode comptable claire. Le trésorier doit distinguer les ressources, classer les dépenses, conserver les justificatifs et rapprocher régulièrement les opérations avec les relevés bancaires. Pour structurer cette organisation, consultez ce guide consacré à la comptabilité CSE avec Excel , accompagné de principes pratiques, de méthodes de suivi et d’outils adaptés aux élus.

: modèle Word prêt à adapter")