Le Livre-Journal : élément central des systèmes d’enregistrement comptable

Au cours de cette leçon, nous aborderons un document comptable essentiel : le Livre-Journal.

Organisation comptable, Plan Comptable Général et pièces comptables

La comptabilité joue un rôle crucial pour toute entreprise, car elle assure la saisie, le classement et l’enregistrement des données financières de base. Elle permet également de produire en temps voulu les états

financiers requis, de générer régulièrement des rapports synthétiques, et de garantir la véracité des données et des processus de traitement. En outre, la comptabilité ne se limite pas aux registres comptables, mais repose aussi sur les pièces comptables qui documentent et justifient les mouvements financiers de l’entreprise.

Dans cette page, nous examinerons deux systèmes d’organisation comptable qui facilitent la conformité avec le Plan Comptable Général (PCG). En France, le PCG établit les normes comptables et les principes de présentation des états financiers. Cette norme s’applique à l’ensemble des entreprises françaises et détermine les normes comptables nationales.

«

Système comptable en France et rôle des piècescomptables

En France, le système classique comptable correspond au système centralisateur, avec l’utilisation de journaux auxiliaires.

La comptabilité ne se limite pas à la simple tenue des registres comptables, elle repose également sur des pièces comptables (telles que les extraits bancaires, les factures, etc.). Ces documents enregistrent les transactions dans le journal et le grand livre, répertoriant les événements financiers.

L’organisation comptable implique le processus suivant : les écritures sont d’abord enregistrées dans le journal à partir des pièces comptables (environ 15), puis ces écritures sont transférées dans le grand livre. Enfin, on établit la balance de vérification ou de contrôle, qui est essentielle pour préparer les états financiers tels que le Compte de Produits et Charges (C.P.C), le bilan, et autres.

Les pièces comptables jouent un rôle fondamental dans le processus de comptabilisation des opérations de l’entreprise. On peut les classer en deux catégories principales. :

1. Documents d’origine externe, tels que les extraits bancaires et les factures fournisseurs, qui proviennent de sources extérieures à l’entreprise.

2. Les documents d’origine interne, tels que les factures clients, sont générés en interne au sein de l’entreprise.

Livre-Journal : Le registre central des transactions Comptables

C’est un document comptable qui enregistre de manière chronologique toutes les opérations comptables de l’entreprise. Chaque entrée dans le Livre-Journal doit comporter la date de l’opération, les comptes débités et crédités, les montants respectifs, ainsi qu’une description de l’opération. Les entreprises doivent tenir le Livre-Journal avec soin et précision, car il s’agit d’une source primaire d’enregistrement des transactions comptables.

En France, le greffier du tribunal de commerce n’authentifie pas le Livre-Journal. Les documents comptables sont conservés et tenus avec soin par l’entreprise, mais ils ne sont pas authentifiés par le greffier du tribunal de commerce. Le greffier du tribunal de commerce n’authentifie pas les documents comptables, mais il a d’autres responsabilités liées aux entreprises.

Structure du livre-Journal

Chaque entrée inscrite dans le grand livre se matérialise sous la forme d’un article. Un article doit contenir les informations suivantes :

- La date de l’écriture.

- Les comptes débités, les comptes crédités et les montants respectifs.

- La description de l’opération, comprenant sa nature et ses références.

Quelques points Importants :

1. Si plusieurs opérations surviennent à la même date, indiquez simplement la date une seule fois avec la première entrée et utilisez la mention « date » ou « d° » pour les suivantes.

2. Chaque colonne du livre-journal est totalisée par page, et en bas de la page, notez la mention « à reporter. » Pour commencer la page suivante, indiquez les montants reportés sur la première ligne du livre-journal, précédés du mot « report. »

De plus, le fait de totaliser chaque colonne du livre-journal par page et de noter la mention « à reporter » en bas de la page est une pratique standard pour assurer la continuité des opérations d’une page à l’autre.

Tenue du livre-Journal

En France, la loi prescrit les conditions pour la tenue du Livre-Journal.

En France, les dispositions du Code de commerce, notamment les articles L123-12 à L123-28, régissent le Livre-Journal. Ces articles établissent les obligations légales entourant la tenue du Livre-Journal. Voici quelques points clés de ces dispositions.

Les articles qui régissent la tenue du livre-journal

Date de l'Écriture (Article L123-13) : Chaque entrée au Livre-Journal doit comporter une date d'écriture précise. Comptes Débités et Crédités (Article L123-15) : Les comptes débités et crédités dans chaque entrée doivent être spécifiés avec les montants correspondants. Description de l'Opération (Article L123-16) : Chaque entrée doit comporter une description de l'opération, indiquant sa nature et ses références. Agrégation des Opérations (Article L123-14) : Si plusieurs opérations surviennent à la même date, une seule mention de la date est nécessaire pour la première entrée, tandis que les suivantes peuvent utiliser les mentions "date" ou "d°". Totalisation par Page (Article L123-17) : Chaque colonne du Livre-Journal doit être totalisée par page. Report des Montants (Article L123-18) : En bas de chaque page, une mention "à reporter" doit être inscrite, et les montants reportés sur la première ligne de la page suivante, précédés du mot "report." Authentification par le Greffier (Article L123-23) : Le Livre-Journal doit être préalablement numéroté et authentifié par le greffier du tribunal de commerce du lieu du siège social de l'entreprise.

Ces articles du Code de commerce établissent les règles essentielles qui régissent le Livre-Journal en France, garantissant ainsi que les données comptables sont enregistrées et conservées conformément à la législation en vigueur.

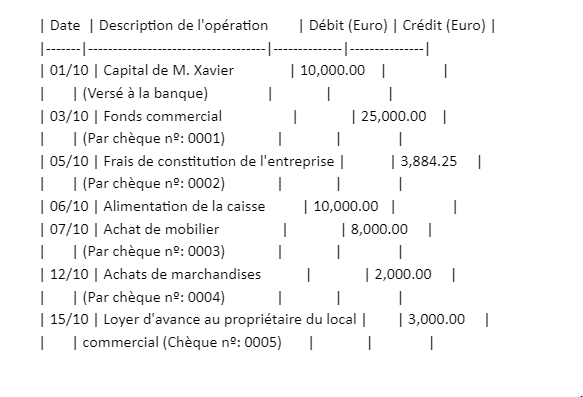

Exemple pratique :

Nous allons enregistrer les transactions suivantes au Livre-Journal :

1. Le 01/10, M. Xavier, un commerçant à Lille, a créé une entreprise en versant un capital de 10 000,00 euros à la banque. 2. Le 03/10, un fonds commercial de 25 00,00 euros a été payé par chèque n°0001. 3. Le 05/10, des frais de constitution de l'entreprise d'un montant de 3 84,25 euros ont été réglés par chèque n°0002. 4. Le 06/10, 10 00,00 euros ont été retirés de la banque pour alimenter la caisse. 5. Le 07/10, un mobilier d'une valeur de 8 00,00 euros a été acheté au comptant par chèque n°0003. 6. Le 12/10, un lot de marchandises d'une valeur de 2 00,00 euros a été acheté par chèque n°0004. 7. Le 15/10, deux mois de loyer d'avance, soit 3 00,00 euros, ont été réglés au propriétaire du local commercial par chèque n°0005.

Enregistrements dans le Livre-Journal en respectant la date et la nature de chaque opération

Voici l’enregistrement de ces opérations au Livre-Journal, en suivant les informations fournies :

Livre-Journal de l’entreprise [l’entreprise de Mr Xavier]

Veuillez noter que les montants débités sont enregistrés en colonne « Débit » et les montants crédités en colonne « Crédit ». Ces enregistrements reflètent les opérations décrites dans votre demande. Assurez-vous d’adapter ces enregistrements en fonction des détails spécifiques de votre entreprise.

Les étapes clés pour rectifier les erreurs dans le livre-journal comprennent :

La rectification des erreurs dans le livre-journal est une étape essentielle en comptabilité pour garantir l’exactitude des enregistrements comptables. Généralement, la rectification suit les principaux procédés qui sont:

- La “ contre-passation.’

- Le “complément à zéro”

Voici les pratiques courantes pour corriger les erreurs dans le livre-journal :

Identification des Erreurs

– La première étape consiste à identifier l’erreur. Cela peut être une erreur d’omission, une erreur de montant, une erreur de classification, etc. Il est important de déterminer le type d’erreur commise.

Analyse de l’Impact

– Évaluez l’impact financier de l’erreur. Il est important de savoir si l’erreur a affecté les soldes des comptes, les états financiers ou d’autres enregistrements comptables.

Correction Immédiate

– Si l’erreur est mineure et n’affecte pas de manière significative les états financiers, vous pouvez la corriger immédiatement en inscrivant une entrée correctrice dans le livre-journal. Cette entrée doit expliquer clairement la correction apportée.

Utilisation des Écritures d’Opérations Simples

– Pour corriger des erreurs telles que des erreurs de montant ou de classification, vous pouvez utiliser des écritures simples pour annuler l’effet de l’erreur. Par exemple, si un montant a été crédité au mauvais compte, vous pouvez débiter le compte erroné et créditer le compte correct.

Utilisation des Écritures d’Opérations Simples Inversées

– Parfois, vous devrez également utiliser des écritures inverses pour corriger les erreurs. Par exemple, si une vente a été omise, vous pouvez insérer une entrée de vente inverse pour corriger l’erreur.

Création d’Écritures d’Opérations de Contrepassation

– Lorsque l’erreur est plus complexe et affecte plusieurs comptes, vous devrez peut-être créer des écritures de contrepassation. Les écritures de contrepassation annulent les effets des erreurs précédentes et enregistrent correctement les opérations.

Documentation de la Correction

– Il est crucial de documenter toute correction apportée au livre-journal. Cela inclut la description de l’erreur, la date de correction, la justification de la correction et les comptes impliqués.

Revue et Approbation

– Les corrections apportées au livre-journal doivent être examinées et approuvées par un responsable ou un comptable expérimenté pour s’assurer de leur précision.

Suivi des Procédures de Contrôle Interne

– Les entreprises doivent suivre leurs propres procédures de contrôle interne pour la correction des erreurs. Cela peut inclure la notification de la hiérarchie, la révision par une équipe de contrôle interne ou d’audit, etc.

Il est essentiel de suivre des procédures rigoureuses pour corriger les erreurs dans le livre-journal afin de maintenir l’intégrité des enregistrements comptables et des états financiers. Le respect des normes comptables et des réglementations locales est également crucial dans ce processus.