Dossier de Révision Comptable par Cycle dans Excel

Le dossier de révision comptable par cycle est un élément crucial dans le processus d’audit et de vérification des états financiers d’une entreprise. Il constitue un outil méthodique et organisé permettant de vérifier la fiabilité des comptes, de détecter d’éventuelles erreurs ou anomalies, et d’assurer la conformité aux normes comptables en vigueur. Dans cet article, nous allons explorer en détail l’importance du dossier de révision comptable par cycle ainsi que les différentes étapes à suivre pour sa réalisation.

Principales idées de la révision comptable pour une entreprise

La révision comptable revêt une importance capitale dans le processus d’élaboration des comptes annuels de toute entreprise. En respectant les normes de la comptabilité française, voici les points clés à prendre en compte lors de cette révision :

Introduction à la révision comptable

Avant d’entamer la préparation des comptes annuels, il est essentiel d’effectuer une révision comptable approfondie. Cette étape vise à vérifier la cohérence et l’exactitude des soldes comptables enregistrés dans les livres de l’entreprise. La révision comptable est une pratique périodique, généralement réalisée à la clôture de l’exercice financier, mais des vérifications ponctuelles peuvent être nécessaires tout au long de l’année pour garantir la fiabilité des données financières.

Contrôle des comptes du bilan

La révision débute par l’examen minutieux des comptes du bilan, qui représentent les actifs et les passifs de l’entreprise. Parmi eux, les comptes de charges et de produits (comptes 60 à 69) requièrent une attention particulière. Il est impératif de vérifier l’exactitude des écritures passées et de s’assurer que tous les éléments du patrimoine sont correctement évalués.

Contrôle des comptes de trésorerie

Les comptes de trésorerie, appartenant à la classe 5, comprennent les liquidités et les placements à court terme de l’entreprise. La révision implique une conciliation rigoureuse entre les soldes des comptes bancaires et les relevés bancaires établis. Toute différence constatée doit être analysée et justifiée. De même, vous devez vérifier les mouvements de fonds entre la banque, la caisse et les autres comptes pour garantir leur exactitude et leur légitimité.

En résumé, la révision comptable pour toute entreprise implique une vérification méticuleuse des soldes comptables, depuis les comptes du bilan jusqu’aux comptes de trésorerie. Cette démarche vise à assurer l’exactitude et la fiabilité des informations financières avant l’établissement des comptes annuels.

Qu’est-ce qu’un Dossier de Révision Comptable par Cycle ?

Le dossier de révision comptable par cycle est un ensemble de documents, de procédures et d’analyses utilisé par les auditeurs pour examiner les comptes d’une entreprise par cycle d’activité. Ces cycles peuvent inclure les ventes, les achats, la trésorerie, les immobilisations, la paie, etc. L’objectif principal du dossier de révision par cycle est d’assurer la fiabilité et l’exactitude des informations comptables présentées dans les états financiers de l’entreprise.

Pourquoi est-il Important ?

- Fiabilité des Informations Financières : Le dossier de révision par cycle permet de vérifier la précision des comptes et des transactions enregistrées dans les livres comptables de l’entreprise.

- Détection des Anomalies : En examinant les comptes par cycle, les auditeurs peuvent détecter d’éventuelles erreurs, fraudes ou irrégularités qui pourraient fausser les résultats financiers de l’entreprise.

- Conformité aux Normes Comptables : En suivant des procédures standardisées, le dossier de révision comptable par cycle aide à garantir que les états financiers sont établis conformément aux normes comptables en vigueur (ex: IFRS, GAAP).

Les Étapes de Réalisation d’un Dossier de Révision Comptable par Cycle :

- Planification : Cette étape consiste à définir les cycles à auditer, à établir un calendrier de travail et à désigner les ressources nécessaires pour mener à bien la révision.

- Collecte des Informations : Les auditeurs recueillent les documents comptables pertinents (factures, relevés bancaires, contrats, etc.) pour chaque cycle à auditer.

- Analyse et Évaluation : Les données collectées sont analysées en détail pour identifier les éventuelles incohérences, erreurs ou anomalies.

- Tests de Contrôle : Des tests de contrôle sont effectués pour vérifier l’efficacité des contrôles internes mis en place par l’entreprise pour prévenir les erreurs et les fraudes.

- Réconciliation et Justification : Les soldes comptables sont rapprochés avec les documents justificatifs pour s’assurer de leur concordance et de leur exactitude.

- Rédaction des Rapports : Les conclusions de la révision comptable par cycle sont documentées dans des rapports détaillés, comprenant les constatations, les recommandations et les éventuelles corrections à apporter.

Dossier de Révision Comptable par Cycle : Vue Détaillée des Principaux Domaines Financiers

Dans le cadre de l’audit financier d’une entreprise, il est essentiel de réaliser une révision comptable par cycle afin de garantir la fiabilité des informations financières présentées dans les états financiers. Chaque cycle représente un domaine financier spécifique de l’entreprise, nécessitant une attention particulière pour assurer une gestion financière efficace et conforme aux normes comptables en vigueur. Voici une analyse approfondie des principaux cycles financiers :

1. Trésorerie/Financement :

Dans ce cycle, l’accent est mis sur la gestion des liquidités de l’entreprise, y compris la surveillance des comptes bancaires, des flux de trésorerie et des sources de financement. La révision comptable implique la vérification des soldes de trésorerie, des relevés bancaires, des emprunts et des placements financiers pour s’assurer de leur exactitude et de leur adéquation avec les besoins opérationnels de l’entreprise.

2. Immobilisations :

Ce cycle concerne l’acquisition, l’amortissement et la cession des actifs corporels et incorporels de l’entreprise. La révision comptable implique l’examen des registres d’immobilisations, des contrats d’achat, des évaluations des actifs et des calculs d’amortissement pour garantir une comptabilisation précise et conforme aux normes comptables.

3. Capitaux Propres :

Ce cycle englobe les transactions liées aux capitaux propres de l’entreprise, y compris les émissions d’actions, les distributions de dividendes et les variations des réserves. La révision comptable consiste à examiner les états financiers pour vérifier l’exactitude des mouvements de capitaux propres et leur conformité aux décisions prises par les organes de gouvernance de l’entreprise.

4. Achats/Fournisseurs :

Dans ce cycle, nous portons notre attention sur les achats de biens et services nécessaires à l’activité de l’entreprise, ainsi que sur les relations avec les fournisseurs. La révision comptable implique l’examen des factures d’achat, des bons de commande, des contrats fournisseurs et des soldes des comptes fournisseurs pour détecter d’éventuelles erreurs, irrégularités ou fraudes.

5. Ventes/Clients :

Ce cycle concerne les ventes de produits ou services de l’entreprise ainsi que la gestion des relations avec les clients. La révision comptable implique la vérification des factures de vente, des contrats clients, des registres de ventes et des soldes des comptes clients pour garantir l’exactitude des enregistrements et la légitimité des transactions.

6. Personnel :

Dans ce cycle, nous mettons l’accent sur la gestion des ressources humaines de l’entreprise, y compris les salaires, les avantages sociaux et les charges sociales. La révision comptable implique la vérification des registres de paie, des contrats de travail, des déclarations fiscales et des provisions pour congés payés pour assurer la conformité aux obligations légales et réglementaires.

7. Impôts et Taxes :

Ce cycle concerne la gestion des obligations fiscales de l’entreprise, y compris les impôts sur le revenu, la TVA, les taxes locales, etc. La révision comptable implique l’examen des déclarations fiscales, des paiements d’impôts et des provisions pour impôts différés pour garantir le respect des obligations fiscales et la conformité aux lois fiscales applicables.

8. Stocks et En-cours :

Ce cycle englobe l’acquisition, la gestion et la valorisation des stocks et des produits en cours de production. La révision comptable implique la vérification des inventaires physiques, des mouvements de stocks, des évaluations des stocks et des provisions pour obsolescence pour garantir une gestion efficace des stocks et une présentation fidèle dans les états financiers.

Voici un exemple de modèle de dossier de révision comptable par cycle :

Exemple Dossier de Révision Comptable – Cycle des Ventes

1. Introduction

- Objectif du cycle de vente.

- Description des principales transactions et opérations incluses dans le cycle des ventes.

2. Planification

- Calendrier de travail.

- Ressources affectées à la révision du cycle des ventes.

- Identification des risques spécifiques liés au cycle des ventes.

3. Collecte des Informations

- Factures de ventes.

- Devis.

- Commandes clients.

- Bordereaux d’expédition.

- Registre des ventes.

- Contrats clients.

- Correspondance client.

4. Analyse et Évaluation

- Vérification de la cohérence entre les factures émises et les commandes clients.

- Contrôle de la comptabilisation correcte des ventes et des retours.

- Analyse des soldes de comptes clients.

- Évaluation des provisions pour créances douteuses.

5. Tests de Contrôle

- Revue des politiques et procédures de crédit.

- Examen des autorisations de ventes.

- Test des contrôles relatifs à la comptabilisation des ventes et des retours.

- Vérification de la ségrégation des tâches dans le processus de vente.

6. Réconciliation et Justification

- Rapprochement des comptes de ventes avec les enregistrements comptables.

- Vérification de la concordance entre les ventes déclarées et les paiements reçus.

- Justification des écarts significatifs.

7. Rapport de Révision

- Constatations principales.

- Recommandations pour améliorer les contrôles internes.

- Corrections proposées le cas échéant.

- Conclusion sur la fiabilité du cycle des ventes.

Les responsables peuvent adapter ce modèle de dossier de révision comptable par cycle en fonction des spécificités de l’entreprise et des exigences de l’audit. Ils doivent compléter chaque section avec des informations pertinentes et des analyses détaillées pour garantir une révision comptable complète et précise.

Trésorerie – Financement

Vente

Achat

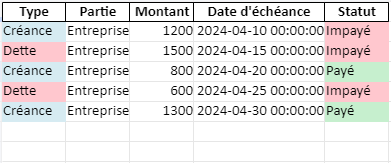

Tableau des Échéances des Créances et Dettes dans Excel

Ce tableau est un élément du dossier de révision comptable par dossier pour être un outil dynamique dans la gestion de la trésorerie, offrant une visualisation claire des obligations financières à venir et de leur statut de paiement. Les utilisateurs sont encouragés à personnaliser le tableau selon leurs besoins spécifiques, en ajustant les mises en forme, les colonnes, ou en ajoutant des calculs supplémentaires pour une analyse plus détaillée.

Tableau des Immobilisations et Amortissements avec Excel

Ce tableau fournit un outil précieux pour la gestion des immobilisations et le calcul de leurs amortissements dans Excel. Conçu pour les entreprises et les professionnels de la finance, ce tableau facilite le suivi de la valeur des actifs sur la durée et assure une comptabilité précise des amortissements.

Tableau de Variation des Capitaux Propres

ce tableau propose un modèle structuré pour suivre l’évolution des capitaux propres d’une entreprise au cours d’un exercice comptable. Ce tableau est crucial pour les analyses financières, offrant une vision détaillée des mouvements affectant les fonds propres de l’entreprise.

Application : les approches de révision comptables

La révision comptable implique le rapprochement des soldes des comptes de l’entreprise avec ceux des tiers, ainsi que l’identification et l’évaluation des éléments d’actifs et de passifs.

Pour ce faire, il existe deux approches principales :

- La révision par compte, qui suit l’ordre de la balance, traditionnellement utilisée en France.

- La révision par cycles, adoptée des pratiques anglo-saxonnes, qui permet de cibler les risques en analysant simultanément plusieurs comptes liés entre eux, indépendamment de leur classe dans le bilan ou le compte de résultat.

La révision par compte examine chaque compte individuellement, de la classe 1 à la classe 7, mais peut manquer de prise en compte des risques potentiels, en allouant un temps similaire à chaque compte, sans évaluer leur impact réel.

En revanche, la révision par cycles permet d’analyser des groupes de comptes interconnectés, comme le cycle trésorerie/financement, le cycle des immobilisations, etc., ce qui facilite la détection des irrégularités et la concentration des efforts là où ils sont le plus nécessaires, en tenant compte du seuil de signification pour éviter les interventions superflues.

Imaginons une entreprise de fabrication de meubles, « Meubles Excellence », dont le chiffre d’affaires annuel s’élève à 1,5 million d’euros. Pour illustrer les deux méthodes de révision des comptes mentionnées, voici comment cela pourrait se dérouler :

Révision par compte (ordre de la balance)

Le comptable de Meubles Excellence commence par examiner chaque compte individuellement, en suivant l’ordre de la balance. Par exemple, il constate que le compte « Matériaux » présente un solde de 200 000 euros, soit une augmentation de 10% par rapport à l’année précédente. En approfondissant la révision de ce compte, il calcule que cette variation est due à une augmentation des achats de matières premières. Après vérification des factures d’achat et des contrats avec les fournisseurs, il corrige une erreur d’enregistrement qui avait conduit à une surestimation des stocks de matières premières.

Révision par cycles

Parallèlement, le comptable de Meubles Excellence décide d’utiliser la méthode de révision par cycles pour cibler les risques spécifiques. Il choisit de commencer par le cycle des immobilisations, qui représente un investissement total de 500 000 euros en équipements et en bâtiments. En examinant les documents tels que les contrats de location, les factures d’achat d’équipements et les relevés de compte bancaire, il identifie une erreur dans l’amortissement d’un équipement majeur. Après recalcul, il constate que cette erreur avait conduit à une sous-estimation de la valeur nette comptable de l’équipement. Il corrige cette irrégularité en ajustant les amortissements appropriés.

En combinant ces deux méthodes, le comptable de Meubles Excellence parvient à effectuer une révision complète et approfondie de ses comptes, en identifiant et en corrigeant les erreurs potentielles tout en optimisant son temps et ses ressources.

Pour procéder à la révision comptable du cas de l’entreprise « Meubles Excellence », nous allons suivre les étapes typiques de ce processus :

Vérification des soldes de comptes

- Examiner les soldes des comptes, notamment le compte « Matériaux » qui présente un solde de 200 000 euros, en augmentation de 10% par rapport à l’année précédente.

- Vérifier les écritures comptables associées à ce compte pour comprendre l’origine de cette variation.

- Vérifier la conformité des enregistrements avec les factures d’achat et les contrats avec les fournisseurs.

Pointage des opérations

- Vérifier que toutes les opérations sont correctement enregistrées dans les comptes correspondants.

- Assurer que les opérations de ventes, achats, et autres transactions sont correctement pointées dans les journaux comptables.

Analyse des cycles comptables

- Examiner le cycle des immobilisations, qui représente un investissement total de 500 000 euros.

- Vérifier les écritures d’amortissement et s’assurer de leur conformité avec les politiques comptables de l’entreprise et les réglementations en vigueur.

- Vérifier les documents justificatifs tels que les contrats de location, les factures d’achat d’équipements, et les relevés bancaires pour garantir l’exactitude des enregistrements.

Identification et correction des erreurs

- Identifier toute erreur ou anomalie dans les soldes de comptes ou les enregistrements.

- Corriger les erreurs détectées en ajustant les écritures comptables appropriées.

- S’assurer que toutes les corrections sont dûment documentées et justifiées.

Rapprochement des comptes avec les tiers

- Rapprocher les soldes des comptes de l’entreprise avec les relevés de comptes des tiers tels que les fournisseurs, les clients et les institutions financières.

- Identifier et résoudre toute différence ou divergence significative.

Finalisation des états financiers

- Une fois que toutes les vérifications et corrections ont été effectuées, finaliser les états financiers de l’entreprise.

- S’assurer que les états financiers sont conformes aux normes comptables applicables et qu’ils reflètent fidèlement la situation financière de l’entreprise.

Optimisation de la Révision Comptable : Approche par l’Analyse des Comptes Fournisseurs

La révision comptable constitue une étape cruciale dans la gestion financière d’une entreprise, visant à assurer l’exactitude et la fiabilité des données comptables. Dans cette optique, l’analyse des comptes fournisseurs revêt une importance particulière, offrant des perspectives d’optimisation souvent négligées. Voici comment cette approche peut être mise en œuvre de manière efficace.

Introduction à l’Analyse des Comptes Fournisseurs

- Les comptes fournisseurs, débutant habituellement par les chiffres 40, regroupent les dettes de l’entreprise envers ses fournisseurs pour des biens ou services fournis.

- Au-delà de leur simple enregistrement, ces comptes fournissent une mine d’informations pouvant être exploitées pour améliorer la gestion financière et opérationnelle de l’entreprise.

Méthodologie de l’Analyse des Comptes Fournisseurs

- Le processus commence par une vérification minutieuse du lettrage correct des comptes fournisseurs et une comparaison du solde avec la balance générale.

- L’attention est principalement portée sur les soldes débiteurs, qui nécessitent une justification rigoureuse. Il peut s’agir de règlements comptabilisés deux fois, d’erreurs de saisie, ou de litiges à provisionner.

- Les factures échues depuis plusieurs mois et non réglées sont également examinées en détail, pouvant révéler des litiges à résoudre ou des omissions d’enregistrement de règlements.

Optimisation des Procédures et Décisions

- En identifiant les soldes débiteurs justifiés, l’entreprise peut rationaliser ses processus de paiement et renforcer ses relations avec ses fournisseurs en évitant les retards de paiement injustifiés.

- Les litiges potentiels détectés peuvent être traités rapidement, permettant à l’entreprise de provisionner les montants nécessaires ou de rechercher des solutions alternatives.

- De plus, une gestion proactive des comptes fournisseurs peut conduire à une optimisation des conditions d’achat et à des économies substantielles à long terme.

synthèse

- L’analyse des comptes fournisseurs offre une opportunité précieuse d’optimisation de la révision comptable, permettant à l’entreprise de renforcer sa gestion financière et opérationnelle.

- En adoptant une approche systématique et proactive, les entreprises peuvent non seulement garantir l’exactitude de leurs données comptables, mais également identifier des leviers d’amélioration pour leur performance globale.

Étude de cas : Optimisation de la Révision Comptable chez TechConnect

Introduction :

TechConnect est une entreprise spécialisée dans la fabrication de produits électroniques innovants. Avec une expansion rapide de ses activités, TechConnect ressent le besoin d’améliorer ses processus comptables pour assurer la précision et la fiabilité de ses données financières. Nous allons examiner comment TechConnect a utilisé une approche proactive dans l’analyse de ses comptes fournisseurs pour renforcer sa révision comptable.

Situation initiale

Au début de l’exercice financier, TechConnect constate une augmentation significative de ses comptes fournisseurs. Le solde total des comptes fournisseurs s’élève à 800 000 €, représentant une augmentation de 20% par rapport à l’exercice précédent. Cette hausse inattendue soulève des préoccupations quant à l’exactitude des enregistrements et à la gestion des dettes fournisseurs.

Approche de la révision comptable

Analyse des soldes débiteurs :

- Le département financier décide de se concentrer sur les soldes débiteurs des comptes fournisseurs, qui s’élèvent à 150 000 €.

- Une vérification approfondie révèle que certains soldes débiteurs sont dus à des erreurs de saisie, notamment des factures en double et des paiements non enregistrés.

Identification des litiges et des provisions :

- L’analyse met en lumière plusieurs litiges en suspens avec des fournisseurs pour un montant total de 50 000 €.

- L’entreprise décide de provisionner ces montants pour couvrir d’éventuelles pertes et résoudre les litiges de manière proactive.

Optimisation des conditions d’achat :

- En examinant les conditions d’achat et les modalités de paiement avec ses principaux fournisseurs, TechConnect parvient à négocier des conditions de règlement plus favorables, notamment des remises pour paiement anticipé.

Résultats :

Après avoir mis en œuvre ces mesures, TechConnect constate une amélioration significative de sa situation comptable :

- Le solde des comptes fournisseurs est ramené à 600 000 €, reflétant une correction des erreurs de saisie et une provision pour les litiges identifiés.

- Les conditions de règlement améliorées permettent à l’entreprise d’économiser 10 000 € supplémentaires en frais d’achat.

synthèse

Grâce à une approche proactive dans l’analyse de ses comptes fournisseurs, TechConnect a pu optimiser sa révision comptable, garantissant l’exactitude et la fiabilité de ses données financières. En identifiant et en résolvant rapidement les problèmes potentiels, l’entreprise a renforcé sa gestion financière et positionné sa croissance future sur une base solide.

: Un Guide Détaillé")