La Balance Comptable dans la Pratique : Modèle Téléchargeable

La balance comptable est un outil fondamental dans le domaine de la comptabilité. Elle permet de vérifier l’exactitude des écritures comptables et d’assurer que les débits et crédits sont équilibrés. Pour un comptable junior, comprendre et maîtriser la balance comptable est crucial pour assurer une tenue de livres correcte et fiable. Ce guide se propose de vous accompagner à travers les différentes étapes de la création et de l’analyse d’une balance comptable.

Qu’est-ce qu’une Balance Comptable ?

La balance comptable est un tableau récapitulatif qui liste l’ensemble des comptes de l’entreprise avec leur solde débiteur ou créditeur. Elle est utilisée pour vérifier que la somme des soldes débiteurs est égale à la somme des soldes créditeurs, garantissant ainsi que le principe de la partie double est respecté.

Structure d’une Balance Comptable

La balance comptable est généralement structurée en colonnes :

Numéro de compte : Identifiant unique de chaque compte.

Intitulé du compte : Nom du compte selon le plan comptable.

Solde d’ouverture : Solde du compte au début de la période comptable.

Mouvements Débit : Total des écritures au débit durant la période.

Mouvements Crédit : Total des écritures au crédit durant la période.

Solde de clôture : Solde du compte à la fin de la période.

Étapes pour Établir une Balance Comptable

1. Collecte des Données

La première étape consiste à collecter toutes les écritures comptables enregistrées dans les journaux durant la période comptable. Cela inclut les journaux des ventes, des achats, de la trésorerie, et des opérations diverses.

2. Rapprochement des Comptes

Pour chaque compte du grand livre, il est nécessaire de vérifier que les mouvements débit et crédit ont été correctement enregistrés. Ce processus aide à identifier et à corriger les erreurs potentielles avant de dresser la balance.

3. Calcul des Soldes

Pour chaque compte, calculez le solde de clôture en additionnant les mouvements au solde d’ouverture. La formule est :

4. Préparation de la Balance

Une fois les soldes de clôture calculés, ils sont reportés dans la balance comptable. Assurez-vous que la somme des soldes débiteurs est égale à la somme des soldes créditeurs.

Analyse et Vérification

Une fois la balance comptable établie, elle doit être analysée pour identifier des anomalies éventuelles. Voici quelques points clés à vérifier :

Équilibre : La balance doit être équilibrée, c’est-à-dire que le total des débits doit être égal au total des crédits.

Comptes Anormaux : Identifiez les comptes avec des soldes inhabituels ou anormalement élevés/bas.

Corrections : Apportez les corrections nécessaires aux écritures comptables erronées identifiées.

Importance de la Balance Comptable

La balance comptable est essentielle pour plusieurs raisons :

Fiabilité des États Financiers : Elle assure que les états financiers reflètent une image fidèle de la situation financière de l’entreprise.

Détection des Erreurs : Elle aide à détecter et corriger les erreurs comptables avant la clôture des comptes.

Conformité Réglementaire : Elle garantit que les écritures comptables respectent les normes et régulations en vigueur.

Synthèse 😉

La balance comptable est un outil incontournable pour tout comptable, en particulier pour les juniors qui commencent à se familiariser avec les pratiques comptables. En suivant les étapes et les bonnes pratiques décrites dans ce guide, vous pourrez établir une balance comptable fiable et précise, contribuant ainsi à la bonne gestion financière de l’entreprise.

Pour aller plus loin, n’hésitez pas à vous référer à des ressources supplémentaires et à solliciter l’aide de vos supérieurs ou collègues plus expérimentés. La maîtrise de la balance comptable est une compétence clé qui vous accompagnera tout au long de votre carrière de comptable.

Tableaux Outils pour le Comptable Junior

Les tableaux outils sont essentiels pour organiser, vérifier et analyser les données comptables. Voici quelques exemples de tableaux pratiques qui peuvent aider un comptable junior dans son travail quotidien.

1. Tableau de Suivi des Achats et des Ventes

Ce tableau aide à suivre les achats et les ventes effectués par l’entreprise, en enregistrant les détails des transactions.

Date

Numéro de Facture

Fournisseur/Client

Description

Montant HT (€)

TVA (€)

Montant TTC (€)

Compte

01/06/2024

FA12345

Fournisseur A

Fournitures de bureau

1 500

300

1 800

606

05/06/2024

VE54321

Client B

Vente de produits

5 000

1 000

6 000

707

2. Tableau de Suivi des Paiements et Encaissements

Ce tableau permet de suivre les paiements effectués aux fournisseurs et les encaissements des clients.

Date

Type

Numéro de Facture

Fournisseur/Client

Montant (€)

Compte Banque

10/06/2024

Paiement

FA12345

Fournisseur A

1 800

512

15/06/2024

Encaissement

VE54321

Client B

6 000

512

3. Tableau de Suivi des Salaires et Charges Sociales

Date

Employé

Salaire Brut (€)

Cotisations Salariales (€)

Cotisations Patronales (€)

Net à Payer (€)

Compte Salaires

Compte Cotisations

30/06/2024

Employé A

2 500

500

750

2 000

421

431, 645

Ce tableau permet de suivre les salaires et les charges sociales, facilitant ainsi leur enregistrement et vérification.

4. Tableau de Suivi des Amortissements

Ce tableau permet de suivre les amortissements des actifs, facilitant ainsi leur enregistrement régulier.

Actif

Valeur d’Acquisition (€)

Date d’Acquisition

Durée (Années)

Amortissement Annuel (€)

Amortissement Cumulé (€)

Valeur Nette Comptable (€)

Machine A

10 000

01/01/2024

5

2 000

2 000

8 000

Ordinateur B

2 000

01/06/2024

3

667

667

1 333

5. Tableau de Rapprochement Bancaire

Ce tableau permet de vérifier que les soldes bancaires enregistrés en comptabilité correspondent aux relevés bancaires.

Date

Description

Montant Comptabilité (€)

Montant Relevé Bancaire (€)

Différence (€)

31/05/2024

Solde d’ouverture

10 000

10 000

0

10/06/2024

Paiement fournisseur

1 800

1 800

0

15/06/2024

Encaissement client

6 000

6 000

0

30/06/2024

Solde de clôture

14 200

14 200

0

Modèles de la Balance Comptable

Les balances comptables peuvent être présentées sous différents formats en fonction des besoins spécifiques de l’entreprise. Voici les principaux modèles de balance comptable :

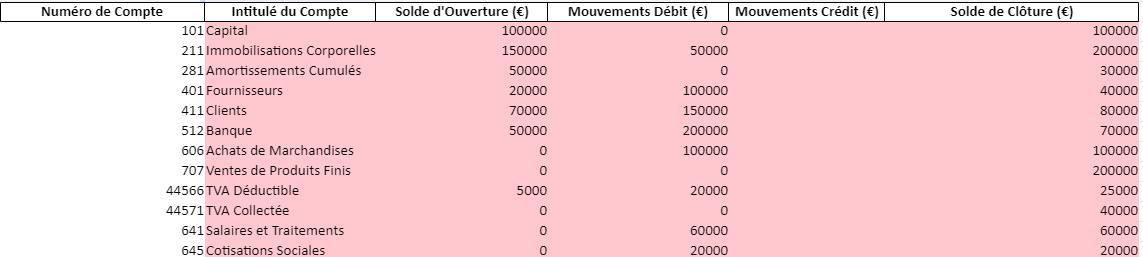

1. Balance Comptable Simple

Cette balance présente les comptes avec leurs mouvements de débit et crédit ainsi que les soldes de clôture.

Numéro de Compte

Intitulé du Compte

Solde d’Ouverture (€)

Mouvements Débit (€)

Mouvements Crédit (€)

Solde de Clôture (€)

101

Capital

100 000

0

0

100 000

211

Immobilisations Corporelles

150 000

50 000

0

200 000

281

Amortissements Cumulés

50 000

0

20 000

30 000

401

Fournisseurs

20 000

100 000

80 000

40 000

411

Clients

70 000

150 000

140 000

80 000

512

Banque

50 000

200 000

180 000

70 000

606

Achats de Marchandises

0

100 000

0

100 000

707

Ventes de Produits Finis

0

0

200 000

200 000

44566

TVA Déductible

5 000

20 000

0

25 000

44571

TVA Collectée

0

0

40 000

40 000

641

Salaires et Traitements

0

60 000

0

60 000

645

Cotisations Sociales

0

20 000

0

20 000

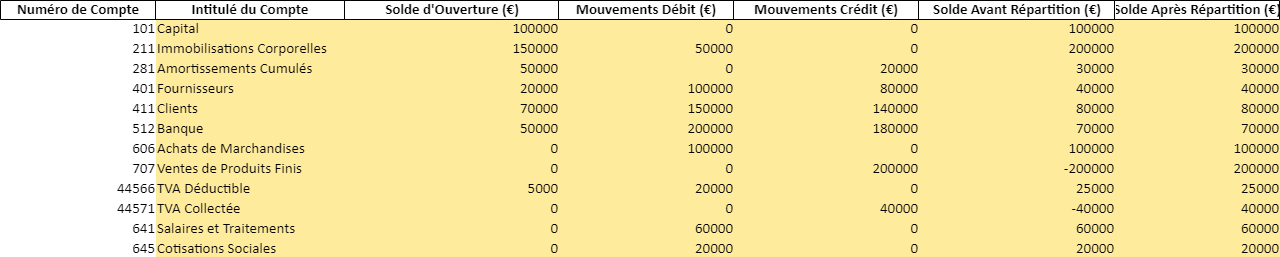

2. Balance Comptable Avant et Après Répartition

Cette balance présente les comptes avant et après répartition, utile pour visualiser les affectations des résultats.

Numéro de Compte

Intitulé du Compte

Solde Avant Répartition (€)

Mouvements Débit (€)

Mouvements Crédit (€)

Solde Après Répartition (€)

101

Capital

100 000

0

0

100 000

211

Immobilisations Corporelles

150 000

50 000

0

200 000

281

Amortissements Cumulés

50 000

0

20 000

30 000

401

Fournisseurs

20 000

100 000

80 000

40 000

411

Clients

70 000

150 000

140 000

80 000

512

Banque

50 000

200 000

180 000

70 000

606

Achats de Marchandises

0

100 000

0

100 000

707

Ventes de Produits Finis

0

0

200 000

200 000

44566

TVA Déductible

5 000

20 000

0

25 000

44571

TVA Collectée

0

0

40 000

40 000

641

Salaires et Traitements

0

60 000

0

60 000

645

Cotisations Sociales

0

20 000

0

20 000

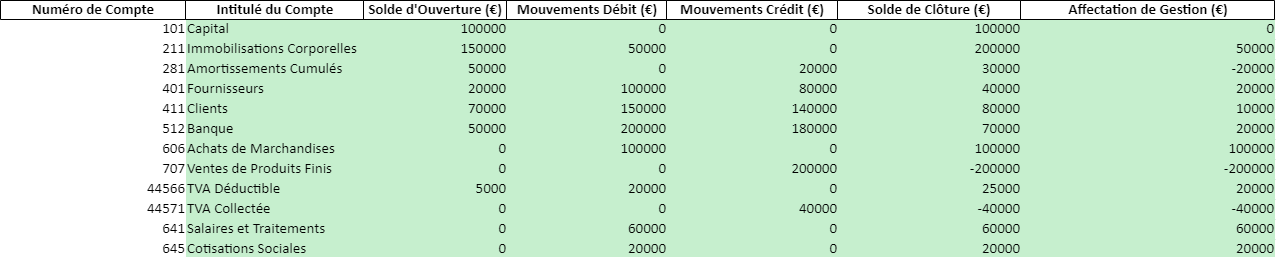

3. Balance Comptable de Gestion

Cette balance intègre des colonnes supplémentaires pour le calcul des coûts et l’analyse de la rentabilité.

Numéro de Compte

Intitulé du Compte

Solde d’Ouverture (€)

Mouvements Débit (€)

Mouvements Crédit (€)

Solde de Clôture (€)

Affectation de Gestion (€)

101

Capital

100 000

0

0

100 000

0

211

Immobilisations Corporelles

150 000

50 000

0

200 000

0

281

Amortissements Cumulés

50 000

0

20 000

30 000

20 000

401

Fournisseurs

20 000

100 000

80 000

40 000

100 000

411

Clients

70 000

150 000

140 000

80 000

150 000

512

Banque

50 000

200 000

180 000

70 000

0

606

Achats de Marchandises

0

100 000

0

100 000

100 000

707

Ventes de Produits Finis

0

0

200 000

200 000

200 000

44566

TVA Déductible

5 000

20 000

0

25 000

0

44571

TVA Collectée

0

0

40 000

40 000

0

641

Salaires et Traitements

0

60 000

0

60 000

60 000

645

Cotisations Sociales

0

20 000

0

20 000

20 000

4. Balance Comptable Analytique

Cette balance est utilisée pour le suivi analytique des coûts et des centres de profit.

Numéro de Compte

Intitulé du Compte

Centre de Coût/Profit

Solde d’Ouverture (€)

Mouvements Débit (€)

Mouvements Crédit (€)

Solde de Clôture (€)

101

Capital

N/A

100 000

0

0

100 000

211

Immobilisations Corporelles

Centre de coût A

150 000

50 000

0

200 000

281

Amortissements Cumulés

Centre de coût A

50 000

0

20 000

30 000

401

Fournisseurs

Centre de coût B

20 000

100 000

80 000

40 000

411

Clients

Centre de profit C

70 000

150 000

140 000

80 000

512

Banque

N/A

50 000

200 000

180 000

70 000

606

Achats de Marchandises

Centre de coût B

0

100 000

0

100 000

707

Ventes de Produits Finis

Centre de profit C

0

0

200 000

200 000

44566

TVA Déductible

N/A

5 000

20 000

0

25 000

44571

TVA Collectée

N/A

0

0

40 000

40 000

| 641 | Salaires et Traitements | Centre de coût A | 0 | 60 000 | 0 | 60 000 | | 645 | Cotisations Sociales | Centre de coût A | 0 | 20 000 | 0 | 20 000 |

5. Balance Comptable des Soldes Intermédiaires de Gestion (SIG)

Cette balance est utilisée pour préparer les Soldes Intermédiaires de Gestion.

Guide d’Utilisation du Fichier de Balance Comptable

Ce fichier Excel contient plusieurs modèles de balances comptables, chacun conçu pour répondre à des besoins spécifiques en matière de gestion financière et comptable. Chaque feuille de calcul est colorée différemment pour faciliter la navigation et la distinction des différentes présentations de la balance comptable.

Contenu des Feuilles de Calcul

Simple : Balance comptable simple montrant les comptes avec leurs mouvements de débit et crédit, ainsi que les soldes de clôture.

Avant_Apres_Repartition : Balance montrant les soldes avant et après répartition, utile pour visualiser les affectations des résultats.

Gestion : Balance intégrant des colonnes supplémentaires pour le calcul des coûts et l’analyse de la rentabilité.

Analytique : Balance utilisée pour le suivi analytique des coûts et des centres de profit.

SIG : Balance utilisée pour préparer les Soldes Intermédiaires de Gestion.

Guide d’Utilisation

Ouverture du Fichier :

Ouvrez le fichier Excel nommé « Balance_Comptable_Formatted.xlsx ».

Vous verrez plusieurs onglets en bas, chacun représentant un modèle de balance comptable.

Navigation entre les Feuilles :

Chaque feuille est colorée pour une identification facile.

Cliquez sur l’onglet correspondant au modèle de balance comptable que vous souhaitez consulter ou modifier.

Modification des Données :

Entrez les données pertinentes dans les colonnes « Numéro de Compte », « Intitulé du Compte », « Solde d’Ouverture (€) », « Mouvements Débit (€) », et « Mouvements Crédit (€) ».

Les formules pour les soldes de clôture, les affectations de gestion, et les soldes intermédiaires de gestion sont déjà automatisées. Les cellules calculées sont protégées pour éviter des modifications accidentelles.

Affectation de Gestion et Soldes Intermédiaires de Gestion :

Pour les feuilles « Gestion » et « SIG », les colonnes supplémentaires calculent automatiquement les affectations de gestion et les soldes intermédiaires de gestion en fonction des mouvements de débit et crédit.

Analyse et Reporting :

Utilisez les différents modèles pour analyser les résultats financiers, préparer les rapports, et effectuer des suivis analytiques.

Les différents formats vous permettent de choisir celui qui convient le mieux à vos besoins spécifiques de gestion et de reporting.

Remarque

Ce fichier est conçu pour offrir une vue d’ensemble complète des comptes et des mouvements financiers d’une entreprise. Assurez-vous de vérifier les données saisies pour garantir l’exactitude des calculs automatiques.

Cas Avancé : Utilisation de la Balance Comptable pour l’Analyse Financière

Contexte

Vous êtes le comptable junior d’une entreprise industrielle qui clôture ses comptes annuellement au 31 décembre. Au 31 décembre 2024, vous devez préparer la balance comptable pour vérifier l’exactitude des écritures comptables et analyser la situation financière de l’entreprise. Vous devrez également fournir des recommandations pour améliorer la gestion financière de l’entreprise.

Données Comptables

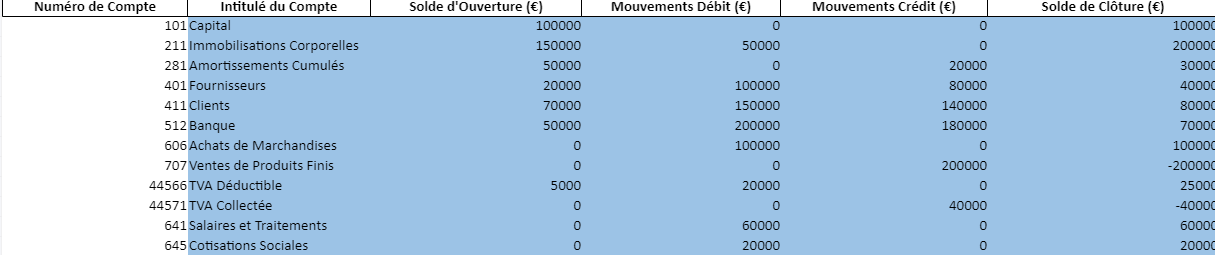

Voici un extrait des écritures comptables pour la période du 1er janvier au 31 décembre 2024 :

Numéro de Compte

Intitulé du Compte

Solde d’Ouverture (€)

Mouvements Débit (€)

Mouvements Crédit (€)

Solde de Clôture (€)

101

Capital

100 000

0

0

100 000

211

Immobilisations Corporelles

150 000

50 000

0

200 000

281

Amortissements Cumulés

50 000

0

20 000

30 000

401

Fournisseurs

20 000

100 000

80 000

40 000

411

Clients

70 000

150 000

140 000

80 000

512

Banque

50 000

200 000

180 000

70 000

606

Achats de Marchandises

0

100 000

0

100 000

707

Ventes de Produits Finis

0

0

200 000

200 000

44566

TVA Déductible

5 000

20 000

0

25 000

44571

TVA Collectée

0

0

40 000

40 000

512

Charges d’Exploitation

0

30 000

0

30 000

641

Salaires et Traitements

0

60 000

0

60 000

645

Cotisations Sociales

0

20 000

0

20 000

Étapes pour l’Analyse

Équilibrer la Balance Comptable

Assurez-vous que le total des débits est égal au total des crédits.

Le résultat net indique une perte de 30 000 €, nécessitant des mesures pour améliorer la rentabilité.

Recommandations

Améliorer la Gestion des Créances : Mettre en place des procédures strictes de recouvrement des créances pour réduire les délais de paiement des clients.

Réduire les Coûts : Analyser les postes de charges pour identifier les opportunités de réduction des coûts, notamment en matière d’achats et de charges d’exploitation.

Optimiser les Stocks : Gérer les stocks de manière plus efficace pour éviter les surcoûts liés au stockage excessif ou aux ruptures de stock.

Renégocier les Conditions Fournisseurs : Renégocier les conditions de paiement avec les fournisseurs pour obtenir des délais de paiement plus favorables ou des remises sur volume.

FAQ sur la balance comptable dans la pratique

Cette FAQ aide à mieux comprendre la balance comptable, son utilité, sa structure, sa lecture et son usage pratique dans le suivi comptable courant.

Qu’est-ce qu’une balance comptable ?

La balance comptable est un document qui regroupe l’ensemble des comptes utilisés par une entreprise sur une période donnée. Elle présente, pour chaque compte, les totaux débit, les totaux crédit et, selon le modèle, le solde final. Elle permet d’avoir une vision synthétique de la comptabilité avant l’établissement des états financiers.

À quoi sert une balance comptable dans la pratique ?

Dans la pratique, la balance comptable sert à vérifier la cohérence des écritures, repérer les anomalies, suivre les mouvements des comptes et préparer les travaux de clôture. Elle aide aussi à mieux lire la situation comptable d’une entreprise, car elle rassemble dans un même document les informations essentielles sur les comptes.

Quelle différence entre balance comptable, grand livre et journal comptable ?

Le journal comptable enregistre les écritures dans l’ordre chronologique. Le grand livre classe ces écritures par compte. La balance comptable, elle, propose une vue récapitulative des comptes avec les totaux débit, crédit et parfois les soldes. Elle constitue donc un document de synthèse très utile pour le contrôle et l’analyse.

Comment lire une balance comptable facilement ?

Pour lire une balance comptable facilement, il faut d’abord identifier les colonnes principales : numéro de compte, intitulé du compte, total débit, total crédit et solde. Ensuite, il convient d’observer les comptes les plus significatifs, de comparer les montants et de vérifier si certains soldes semblent incohérents au regard de l’activité de l’entreprise.

Comment faire une balance comptable sur Excel ?

Pour faire une balance comptable sur Excel, il faut créer un tableau avec les colonnes du plan comptable, saisir ou importer les mouvements, calculer les totaux débit et crédit par compte, puis afficher le solde. Un modèle Excel bien conçu permet de gagner du temps, de limiter les erreurs et de rendre la lecture plus claire.

Pourquoi utiliser un modèle téléchargeable de balance comptable ?

Un modèle téléchargeable de balance comptable permet de partir d’une base déjà structurée. Il facilite la saisie, améliore la présentation des données et aide à mieux organiser les comptes. C’est une solution très utile pour les étudiants, les indépendants, les associations, les petites entreprises ou toute personne qui souhaite travailler sur un support prêt à l’emploi.

Quels comptes figurent dans une balance comptable ?

Une balance comptable reprend en principe tous les comptes mouvementés ou ouverts sur la période : comptes de bilan, comptes de charges et comptes de produits. Selon le niveau de détail choisi, elle peut inclure les comptes de trésorerie, les comptes clients, fournisseurs, immobilisations, achats, ventes, salaires, impôts et autres comptes liés à l’activité.

Quelle est la différence entre balance générale et balance auxiliaire ?

La balance générale rassemble tous les comptes de la comptabilité générale. La balance auxiliaire se concentre sur certains comptes détaillés, par exemple les comptes clients ou fournisseurs. Elle permet d’aller plus loin dans l’analyse lorsqu’un suivi individualisé s’impose.

À quel moment établir une balance comptable ?

Une balance comptable peut être établie chaque mois, chaque trimestre ou à la clôture annuelle, selon les besoins de suivi. En pratique, un suivi périodique aide à détecter plus tôt les écarts, à préparer les déclarations et à garder une vision régulière de la situation comptable.

Comment vérifier si une balance comptable est correcte ?

Pour vérifier si une balance comptable est correcte, il faut d’abord s’assurer que le total débit est égal au total crédit. Ensuite, une lecture attentive des soldes et des montants inhabituels permet de repérer certaines anomalies. Une balance équilibrée n’exclut pas toutes les erreurs, mais elle constitue une première étape de contrôle très importante.

Une balance comptable équilibrée signifie-t-elle qu’il n’y a aucune erreur ?

Non. Une balance comptable équilibrée signifie que le total des débits est égal au total des crédits, ce qui respecte la logique de la comptabilité en partie double. Toutefois, certaines erreurs peuvent subsister, comme une mauvaise imputation de compte, un doublon ou une écriture passée dans le mauvais sens tout en restant équilibrée.

Comment interpréter le solde d’un compte dans une balance comptable ?

Le solde d’un compte correspond à la différence entre le total débit et le total crédit. Son interprétation dépend de la nature du compte. Un solde débiteur peut être normal pour un compte de charges ou de trésorerie, tandis qu’un solde créditeur peut être attendu pour un compte de produits ou de capitaux. L’analyse doit toujours tenir compte du type de compte concerné.

La balance comptable est-elle obligatoire ?

La balance comptable fait partie des documents couramment utilisés dans l’organisation comptable et dans les contrôles internes. Elle n’est pas toujours présentée comme un document autonome obligatoire dans tous les contextes, mais elle reste incontournable en pratique pour vérifier les comptes, préparer les états financiers et justifier certains travaux comptables.

Quelle utilité de la balance comptable pour un étudiant en comptabilité ?

Pour un étudiant, la balance comptable est un excellent support d’apprentissage. Elle aide à comprendre la logique des comptes, le lien entre les écritures et les états financiers, ainsi que le fonctionnement du débit et du crédit. Elle permet aussi de s’exercer à repérer les incohérences et à mieux interpréter les mouvements comptables.

La balance comptable convient-elle à une association ou à une petite entreprise ?

Oui, la balance comptable convient très bien à une association, une petite entreprise ou une structure en démarrage. Elle offre une vue d’ensemble utile pour suivre les comptes, contrôler les mouvements et mieux préparer les justificatifs comptables. Un modèle simple et bien présenté rend cet outil beaucoup plus accessible.

Peut-on automatiser une balance comptable avec un modèle Excel ?

Oui, un modèle Excel peut automatiser une grande partie du travail grâce aux formules, aux tableaux structurés, aux filtres et aux totaux calculés automatiquement. Cette automatisation améliore la rapidité de traitement, réduit les risques d’erreur de calcul et rend la balance plus simple à exploiter pour le contrôle ou la préparation des travaux comptables.

Télécharger un Modèle de Document Unique d’Évaluation des Risques Professionnels (DUERP) Excel 👇 La prévention des risques professionnels relève d’abord