La Balance Comptable : Un Pilier Fondamental de la Gestion Financière

Télécharger un modèle de balance comptable dans Excel

La balance comptable sert de tableau de contrôle central pour vérifier la cohérence des écritures, suivre l’état des comptes et sécuriser une clôture. Cette page met à disposition un modèle Excel prêt à remplir, avec une structure claire, un exemple concret et une méthode pas à pas pour obtenir une balance lisible et exploitable sans hésitation. En quelques minutes, vous transformez une liste de mouvements en vision d’ensemble fiable, utile pour repérer les écarts, préparer vos ajustements et partager des chiffres propres avec votre équipe ou votre expert-comptable.

Balance comptable Excel prêt à remplir avec exemple et méthode pas à pas

La balance comptable est un outil essentiel dans le domaine de la comptabilité. Elle fournit une vue d’ensemble de la situation financière d’une entreprise à un moment donné. En tant que document de synthèse, la balance comptable présente de manière détaillée l’état des actifs, des passifs et des capitaux propres d’une entité. Cet article explorera en profondeur ce que représente la balance comptable, son importance, ainsi que la manière de la lire et de l’interpréter.

Qu’est-ce qu’une Balance Comptable ?

La balance comptable, également appelée bilan comptable, est un document financier qui récapitule l’ensemble des ressources et des dettes d’une entreprise à un moment précis, généralement à la fin d’une période comptable telle qu’un mois, un trimestre ou une année. Elle se présente sous forme de tableau à deux colonnes, où les actifs sont listés d’un côté et les passifs et capitaux propres de l’autre.

Structure de la Balance Comptable

La balance comptable est structurée en deux parties principales :

- Les Actifs : Cette section présente tous les biens et droits détenus par l’entreprise. Les actifs sont classés par ordre de liquidité, c’est-à-dire leur capacité à être convertis en espèces. On distingue généralement les actifs courants (liquidités, créances clients, stocks) des actifs immobilisés (terrains, équipements, immobilisations financières).

- Les Passifs et Capitaux Propres : Cette partie regroupe toutes les obligations financières de l’entreprise envers des tiers (fournisseurs, prêts bancaires, dettes fiscales) ainsi que les capitaux propres, représentant les fonds investis par les actionnaires et les bénéfices accumulés.

L’Importance de la Balance Comptable

La balance comptable revêt une importance capitale pour plusieurs raisons :

- Évaluation de la Situation Financière : Elle permet de comprendre la santé financière de l’entreprise à un moment donné en fournissant une image claire de ses actifs, de ses dettes et de ses capitaux propres.

- Prise de Décision : Les dirigeants et les investisseurs s’appuient sur la balance comptable pour prendre des décisions éclairées, telles que l’octroi de crédit, l’investissement ou la planification financière.

- Obligations Légales et Fiscales : Dans de nombreux pays, les entreprises sont tenues de produire des bilans comptables régulièrement pour se conformer aux exigences légales et fiscales.

- Communication Externe : La balance comptable est un outil de communication essentiel avec les parties prenantes externes telles que les actionnaires, les créanciers et les autorités de régulation.

Lecture et Interprétation de la Balance Comptable

La lecture et l’interprétation de la balance comptable nécessitent une compréhension approfondie des principes comptables et des normes financières. Voici quelques points clés à prendre en compte lors de l’analyse d’une balance comptable :

- Équilibre : La somme des actifs doit toujours être égale à la somme des passifs et des capitaux propres, ce qui reflète le principe fondamental de la comptabilité en partie double.

- Ratio de Liquidité : Il permet d’évaluer la capacité de l’entreprise à faire face à ses obligations à court terme en comparant ses actifs liquides à ses passifs courants.

- Structure du Capital : L’examen de la répartition entre les dettes et les capitaux propres permet d’évaluer le niveau de risque financier de l’entreprise.

- Analyse des Tendances : La comparaison des bilans comptables sur plusieurs périodes permet de repérer les tendances et les évolutions dans la situation financière de l’entreprise.

Balance Générale Comptable

Définition et Objectif

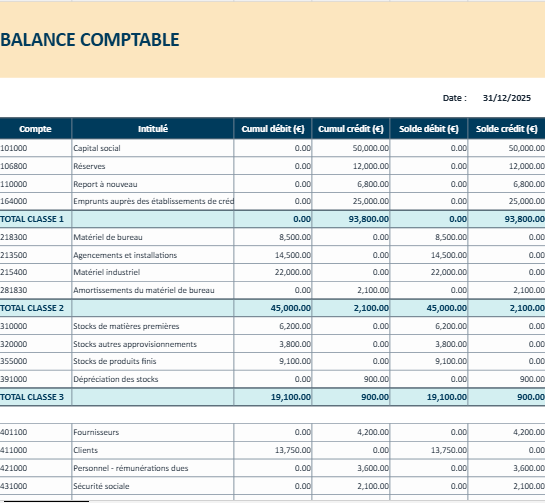

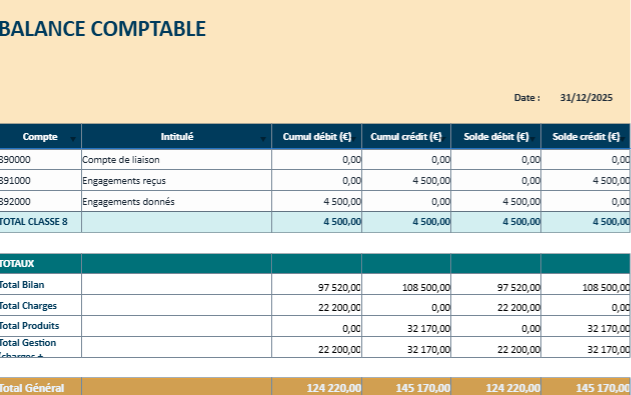

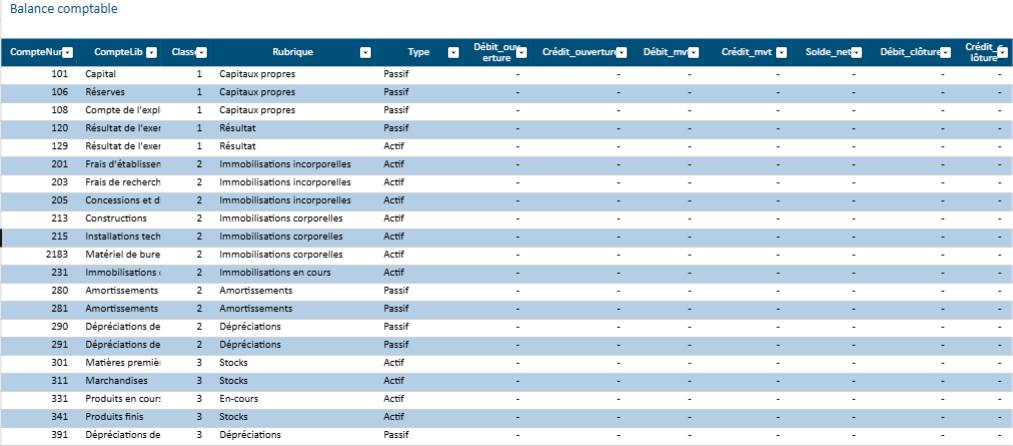

La Balance Générale Comptable est un document synthétique qui répertorie tous les comptes de l’entreprise, en affichant pour chacun d’eux les mouvements au débit et au crédit ainsi que leur solde (débiteur ou créditeur). Ce document n’est pas obligatoire mais s’avère essentiel pour le suivi de la situation financière et la préparation des états financiers annuels (bilan, compte de résultat).

Structure

La balance générale est structurée autour des principaux éléments suivants :

- Numéro du compte : Identifiant unique conformément au Plan Comptable Général (PCG).

- Libellé du compte : Désignation du compte pour une identification aisée.

- Mouvements au débit : Total des opérations débitrices enregistrées sur le compte durant la période.

- Mouvements au crédit : Total des opérations créditrices enregistrées sur le compte durant la période.

- Solde débiteur : Montant résiduel si les opérations débitrices excèdent les créditrices.

- Solde créditeur : Montant résiduel si les opérations créditrices excèdent les débitrices.

Utilité

Elle permet d’avoir une vision globale des flux financiers de l’entreprise et sert de base pour l’analyse financière, la détection d’anomalies et la préparation des documents de clôture des comptes.

Balance Auxiliaire

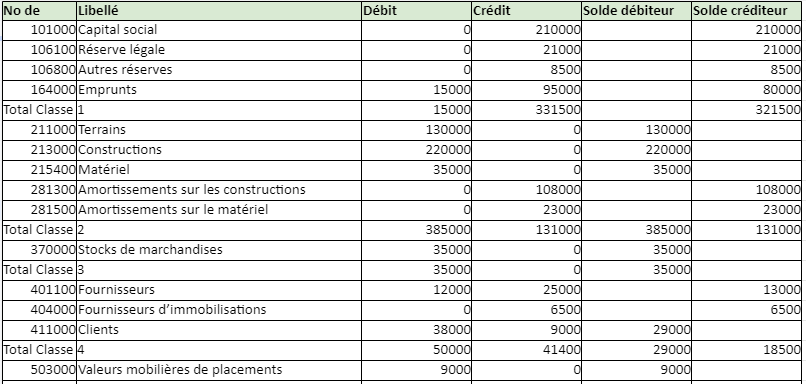

Définition et Objectif

La Balance Auxiliaire vise à détailler les comptes de tiers, notamment les comptes clients et fournisseurs. Elle est particulièrement utile pour les entreprises avec un volume significatif de transactions avec des tiers, permettant un suivi précis des créances et des dettes.

Structure

La balance auxiliaire se présente sous la forme d’un tableau avec les éléments suivants pour chaque compte de tiers :

- Numéro du compte tiers : Identifiant du sous-compte spécifique à chaque client ou fournisseur.

- Libellé du compte : Nom du client ou du fournisseur.

- Solde à l’ouverture : Situation du compte en début de période.

- Total des débits : Somme des montants dus par le tiers au cours de la période.

- Total des crédits : Somme des paiements reçus du tiers au cours de la période.

- Solde de clôture : Situation du compte en fin de période.

Utilité

La balance auxiliaire est essentielle pour le contrôle des comptes clients et fournisseurs, permettant de détecter rapidement toute irrégularité dans les transactions ou dans les soldes des comptes. Elle facilite aussi la gestion des relances et le suivi des impayés.

La balance comptable est un outil indispensable pour évaluer la santé financière d’une entreprise. Sa compréhension et son interprétation sont essentielles pour les dirigeants, les investisseurs et les parties prenantes externes dans le processus de prise de décision et de gestion financière. Une balance comptable précise et transparente fournit une base solide pour assurer la pérennité et la croissance d’une entreprise.

🧾 Modèle premium de balance comptable — version avancée (normes françaises PCG)

Ce modèle a été pensé comme un outil de travail réel, pas comme un simple tableau. L’objectif est de vous permettre de passer de la saisie des écritures à la balance lisible et contrôlée, sans bricolage, sans formules cassées, et avec des repères visuels clairs.

On est dans une logique terrain : saisie → contrôle → lecture → décision.

📘 Une structure logique, proche de la pratique comptable

Le fichier est organisé comme le ferait un cabinet ou un service comptable interne. Chaque feuille a un rôle précis.

Vous ne naviguez pas au hasard. Vous suivez un chemin naturel :

Paramètres → Plan de comptes → Soldes d’ouverture → Journal → Balance → Contrôles → Tableau de bord

⚙️ Feuille Paramètres — le centre de réglage

C’est la feuille de cadrage.

Vous y définissez :

- l’exercice comptable

- la devise

- la tolérance d’écart

- les journaux utilisés

Elle sert de base aux contrôles automatiques.

Une fois réglée, vous n’y revenez presque plus.

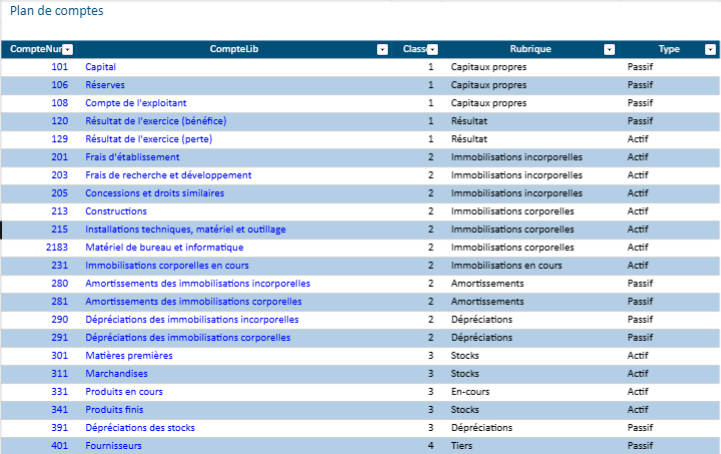

📚 Plan de comptes PCG — prêt à adapter

Un plan de comptes inspiré des normes françaises est déjà présent :

- classes 1 à 7

- comptes courants usuels

- libellés clairs

Vous pouvez :

- ajouter vos comptes spécifiques

- adapter à votre activité

- créer des sous-comptes analytiques

Aucune formule fragile : vous pouvez enrichir sans casser la balance.

🟦 Soldes d’ouverture — démarrage propre

La feuille OUVERTURE vous permet d’entrer :

- les soldes débit

- les soldes crédit

- compte par compte

Le modèle récupère ensuite ces montants dans la balance finale.

Pratique pour reprise d’exercice ou migration d’un ancien fichier.

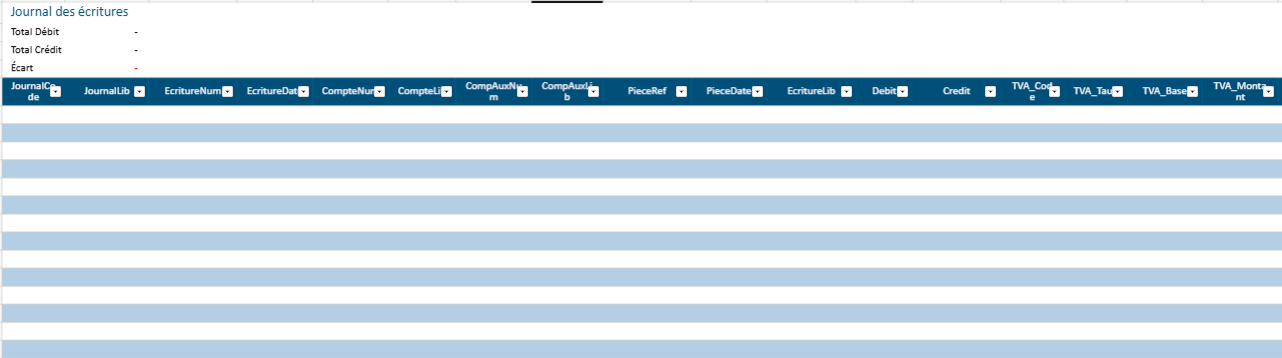

📝 Journal des écritures — saisie sécurisée

C’est la zone de travail principale.

Colonnes prévues :

- Date

- Journal

- Numéro de pièce

- Compte

- Libellé

- Débit

- Crédit

- Code TVA

- Calcul TVA automatique

- Statut d’équilibre

Chaque pièce est contrôlée :

👉 si le débit ≠ crédit → alerte “À équilibrer”

👉 si tout est juste → statut OK

Cela évite les erreurs silencieuses.

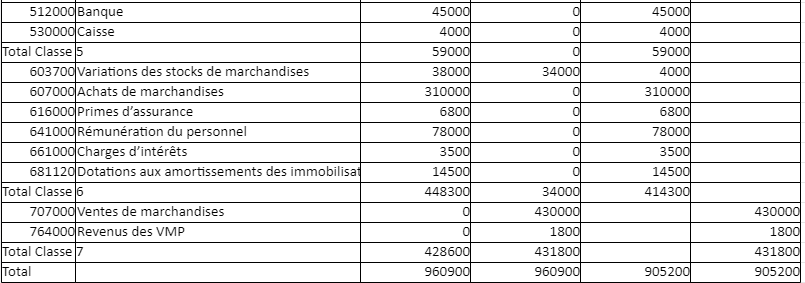

📊 Balance comptable automatique

La balance se calcule toute seule à partir :

- des soldes d’ouverture

- des mouvements du journal

Pour chaque compte :

- total débit période

- total crédit période

- solde débiteur

- solde créditeur

La lecture est directe.

Aucun tri manuel requis.

🧮 TVA intégrée

Une table de taux TVA est incluse :

- taux standards

- modifiables

- extensibles

Le journal applique le calcul automatiquement selon le code choisi.

Vous pouvez ainsi suivre la TVA sans fichier séparé.

🔎 Feuille Contrôles — filet de sécurité

Cette partie agit comme un garde-fou.

Elle met en évidence :

- écarts globaux

- pièces déséquilibrées

- lignes à vérifier

- cohérence des totaux

C’est la feuille que l’on consulte avant clôture ou export.

📈 Tableau de bord — lecture gestion

Un mini tableau de bord synthétise :

- produits

- charges

- résultat

- trésorerie

- répartition par classe de comptes

Ce n’est pas un gadget visuel.

C’est une lecture rapide de la situation.

À qui ce modèle est vraiment utile

Ce modèle est adapté pour :

- indépendants

- TPE / PME

- associations

- étudiants en comptabilité

- formateurs

- responsables administratifs

- contrôleurs de gestion débutants

Il peut servir :

- en suivi mensuel

- en préparation de clôture

- en support pédagogique

- en base de migration vers un logiciel

FAQ

Questions fréquentes sur la balance comptable

Des réponses courtes et actionnables pour comprendre, corriger et exploiter une balance dans un contexte réel.

À quoi sert une balance comptable au quotidien

La balance comptable sert à visualiser l’ensemble des comptes avec leurs totaux Débit et Crédit. Elle aide à repérer les anomalies, à suivre l’évolution des postes et à préparer une clôture plus sûre.

Quelle différence entre grand livre, balance et journal

Le journal enregistre les écritures dans l’ordre chronologique, le grand livre les classe par compte, et la balance résume ces comptes avec leurs totaux. Les trois se complètent pour contrôler la cohérence.

Pourquoi une balance peut afficher des comptes anormaux

Un compte anormal apparaît quand son solde ne correspond pas à sa nature attendue. Cela arrive souvent après une imputation incorrecte, une inversion Débit/Crédit, un lettrage incomplet, ou une écriture de régularisation manquante.

Comment vérifier rapidement la cohérence d’une balance

- Comparer les totaux Débit et Crédit, qui doivent être égaux.

- Identifier les soldes inhabituels sur les comptes sensibles.

- Contrôler les comptes d’attente et les comptes transitoires.

- Vérifier les périodes et les écritures de régularisation.

Quelle période choisir pour sortir une balance

Une balance peut être éditée sur un mois, un trimestre ou l’exercice complet. Pour piloter, une sortie mensuelle suffit souvent, tandis que la clôture nécessite une balance sur l’exercice.

Que contient un modèle Excel de balance comptable prêt à remplir

Un modèle utile comprend au minimum les colonnes Numéro de compte, Intitulé, Débit, Crédit, Solde, ainsi qu’un contrôle automatique des totaux. Une zone de filtres par classe de comptes rend la lecture plus nette.

Quelles erreurs reviennent le plus lors de la correction

- Inversion Débit/Crédit sur une écriture.

- Compte mal choisi ou ventilation incomplète.

- Écritures de TVA ou d’OD manquantes.

- Écarts liés aux arrondis ou aux écritures doublées.

- Comptes d’attente non soldés.

Comment exploiter la balance pour préparer la clôture

La balance sert à cibler les comptes à vérifier en priorité, à pointer les régularisations, et à consolider les postes clés. Une lecture structurée réduit les ajustements tardifs et facilite l’échange avec un expert-comptable.

Peut-on analyser une balance sans logiciel comptable

Oui, si vous disposez d’un export fiable. Un tableau Excel bien structuré permet de filtrer, trier, calculer les soldes et produire des contrôles simples. L’essentiel reste la qualité des données exportées.

💡👇

Parcours guidé

Ressources complémentaires sur la balance comptable

Passez d’une balance “liste de comptes” à une balance réellement exploitable : entraînement, correction, lecture, puis modèle prêt à remplir.

Exercices corrigés sur la balance comptable + fiche méthodologique

Une série d’exercices pour comprendre la structure, vérifier l’équilibre débit/crédit et corriger sans hésitation.

Correction d’une balance comptable : fiche pratique et études de cas

Repérer un compte anormal, une inversion, un total incohérent, puis sécuriser la correction étape par étape.

Analyser une balance comptable : cas corrigés

Lire ce que la balance “dit” réellement : signaux utiles, contrôles rapides, interprétation par famille de comptes.

La balance comptable dans la pratique : modèle téléchargeable

Un modèle prêt à remplir pour construire une balance propre, cohérente et facile à relire (mensuel, trimestriel, annuel).

Balance âgée : définition, méthode et modèle Excel

Pour suivre clients et fournisseurs dans le temps : retards, relances, priorités et lecture “âge des soldes”.

Journal comptable : modèle Excel et méthode

Le socle des écritures : saisie chronologique, traçabilité, et base solide avant de produire grand livre et balance.

La balance comptable : exercices corrigés

Une seconde série d’exercices pour automatiser vos réflexes de contrôle et gagner en rapidité.

Fichier de comptabilité générale automatisé dans Excel

Pour relier la saisie, les comptes et les contrôles : une approche plus “système” quand le volume augmente.