Tableau d’amortissement d’un emprunt : explication et exercices corrigés

Le tableau d’amortissement d’un emprunt est un outil incontournable en finance, gestion et comptabilité. Il permet de visualiser, période par période, la répartition du remboursement entre capital et intérêts. Que vous soyez étudiant, professionnel ou simplement curieux de mieux comprendre les mécanismes d’un prêt, maîtriser ce concept est essentiel. Dans cet article, nous vous proposons une explication claire accompagnée de deux exercices corrigés pour une application concrète en situation réelle.

🔍 Qu’est-ce qu’un tableau d’amortissement ?

Un tableau d’amortissement (ou plan de remboursement) est un document qui détaille la répartition du remboursement d’un emprunt sur sa durée. Il précise pour chaque période :

- La mensualité (ou annuité) à payer,

- La part d’intérêt,

- La part d’amortissement du capital,

- Le capital restant dû après chaque échéance.

🧮 Méthodes d’amortissement

Il existe deux principales méthodes :

- Amortissement constant : la part de capital remboursé est constante, les intérêts diminuent au fil du temps.

- Annuités constantes : la mensualité est constante ; la part des intérêts diminue, celle du capital augmente.

✅ Exemple 1 – Annuités constantes

Données de l’exercice :

- Montant emprunté : 10 000 €

- Durée : 3 ans

- Taux d’intérêt annuel : 5 %

- Remboursements annuels

Formule de l’annuité constante :

avec :

- AA : annuité

- CC : capital emprunté

- tt : taux d’intérêt

- nn : durée de l’emprunt

A= 10000×0,05 / 1−(1+0,05)−3 ≈3675,55€

Tableau d’amortissement :

| Année | Annuité (€) | Intérêt (€) | Amortissement (€) | Capital restant dû (€) |

|---|---|---|---|---|

| 1 | 3 675,55 | 500,00 | 3 175,55 | 6 824,45 |

| 2 | 3 675,55 | 341,22 | 3 334,33 | 3 490,12 |

| 3 | 3 675,55 | 174,51 | 3 501,04 | 0,00 |

✅ Exemple 2 – Amortissement constant

Données de l’exercice :

- Montant emprunté : 12 000 €

- Durée : 4 ans

- Taux d’intérêt annuel : 6 %

- Remboursements annuels

Calcul de l’amortissement annuel :

A= 12000 / 4 =3000€

Tableau d’amortissement :

| Année | Intérêt (€) | Amortissement (€) | Annuité (€) | Capital restant dû (€) |

|---|---|---|---|---|

| 1 | 720,00 | 3 000 | 3 720,00 | 9 000 |

| 2 | 540,00 | 3 000 | 3 540,00 | 6 000 |

| 3 | 360,00 | 3 000 | 3 360,00 | 3 000 |

| 4 | 180,00 | 3 000 | 3 180,00 | 0,00 |

📎Le tableau d’amortissement est un outil indispensable pour la gestion des emprunts, permettant de prévoir les charges d’intérêt et la diminution du capital. La compréhension de ces tableaux aide aussi à comparer différentes offres de prêt.

Voici une série de trois exercices corrigés sur les tableaux d’amortissement d’emprunt, intégrant des cas particuliers utiles pour approfondir la compréhension du sujet.

🧠 Exercice 1 – Différé d’amortissement

🔹 Énoncé :

Une entreprise contracte un emprunt de 20 000 € sur 4 ans au taux annuel de 4 %. Le prêt bénéficie d’un différé d’amortissement de 1 an (pendant lequel seuls les intérêts sont payés). L’emprunt est ensuite remboursé par annuités constantes.

🔹 Solution :

Étape 1 – Calcul de l’annuité (à partir de la 2ᵉ année) :

Tableau d’amortissement :

| Année | Annuité (€) | Intérêt (€) | Amortissement (€) | Capital restant dû (€) |

|---|---|---|---|---|

| 1 | 800,00 | 800,00 | 0,00 | 20 000,00 |

| 2 | 7 221,05 | 800,00 | 6 421,05 | 13 578,95 |

| 3 | 7 221,05 | 543,16 | 6 677,89 | 6 901,06 |

| 4 | 7 221,05 | 276,04 | 6 945,01 | 0,00 |

🧠 Exercice 2 – Taux variable (augmentation annuelle)

🔹 Énoncé :

Un particulier emprunte 10 000 € sur 3 ans avec un taux d’intérêt variable :

- Année 1 : 3 %

- Année 2 : 4 %

- Année 3 : 5 %

L’amortissement est constant chaque année.

🔹 Solution :

- Amortissement annuel : 10 000/3 ≈ 3 333,33€

Tableau d’amortissement :

| Année | Intérêt (€) | Amortissement (€) | Annuité (€) | Capital restant dû (€) |

|---|---|---|---|---|

| 1 | 300,00 | 3 333,33 | 3 633,33 | 6 666,67 |

| 2 | 266,67 | 3 333,33 | 3 600,00 | 3 333,34 |

| 3 | 166,67 | 3 333,33 | 3 500,00 | 0,00 |

🧠 Exercice 3 – Remboursement anticipé partiel

🔹 Énoncé :

Un emprunt de 15 000 € est souscrit sur 5 ans à un taux annuel de 5 %, en annuités constantes. Après 2 ans, un remboursement anticipé de 5 000 € est effectué.

🔹 Étapes :

- Calculez l’annuité pour 5 ans :

- Après 2 ans, recalculer une nouvelle annuité sur le capital restant dû (avec 3 ans restants).

🔹 Tableau d’amortissement (avant remboursement anticipé) :

| Année | Annuité (€) | Intérêt (€) | Amortissement (€) | Capital restant dû (€) |

|---|---|---|---|---|

| 1 | 3 465,11 | 750,00 | 2 715,11 | 12 284,89 |

| 2 | 3 465,11 | 614,24 | 2 850,87 | 9 434,02 |

Remboursement anticipé de 5 000 € → Nouveau capital : 4 434,02 €

Nouvelle annuité sur 3 ans :

🔹 Reprise du tableau après remboursement :

| Année | Annuité (€) | Intérêt (€) | Amortissement (€) | Capital restant dû (€) |

|---|---|---|---|---|

| 3 | 1 602,95 | 221,70 | 1 381,25 | 3 052,77 |

| 4 | 1 602,95 | 152,64 | 1 450,31 | 1 602,46 |

| 5 | 1 602,95 | 80,12 | 1 522,83 | 0,00 |

📘 Tableau d’amortissement d’un emprunt – Fiche méthode

Voici une fiche méthode complète sur le tableau d’amortissement d’un emprunt, claire et structurée pour une compréhension rapide et efficace.

🔹 Définition

Un tableau d’amortissement est un document qui présente, pour chaque échéance d’un prêt, le détail de :

- La mensualité ou annuité versée,

- La part correspondant aux intérêts,

- La part correspondant au remboursement du capital (amortissement),

- Le capital restant dû après chaque paiement.

🔹 Utilité

Ce tableau est utilisé pour :

- Suivre l’évolution d’un prêt,

- Connaître à l’avance les montants à rembourser,

- Évaluer le coût total des intérêts,

- Comparer différentes offres de crédit.

🔹 Les deux méthodes principales

✔️ 1. Annuités constantes (ou mensualités constantes)

- Le montant total à payer chaque année (ou mois) est le même.

- Les intérêts diminuent à chaque période.

- La part de capital amorti augmente.

Formule de l’annuité constante :

où :

- CC = Capital emprunté

- tt = Taux d’intérêt par période

- nn = Nombre de périodes

- AA = Annuité constante

✔️ 2. Amortissement constant

- La part de capital remboursée est fixe à chaque période.

- Les intérêts diminuent puisque calculés sur un capital restant dû décroissant.

- Le montant des annuités diminue au fil du temps.

🔹 Structure du tableau

| Période | Annuité | Intérêts | Amortissement | Capital restant dû |

|---|---|---|---|---|

| 1 | xxxx | xxxx | xxxx | xxxx |

| 2 | xxxx | xxxx | xxxx | xxxx |

| … | … | … | … | … |

| n | xxxx | xxxx | xxxx | 0 |

🔹 Conseils de construction dans Excel

- Utiliser la fonction

PMT()pour calculer l’annuité constante. - Calculer les intérêts :

= Capital restant dû * taux - Calculer l’amortissement :

= Annuité - Intérêt - Mettre à jour le capital restant dû :

= Capital précédent - Amortissement

🔹 Cas particuliers à connaître

- Différé d’amortissement : on paie d’abord les intérêts, le capital est remboursé plus tard.

- Remboursement anticipé : une partie du capital est remboursée plus tôt que prévu.

- Taux variable : les intérêts évoluent dans le temps.

Ci-après une série d’exercices corrigés conçus pour apprendre à utiliser et créer un fichier Excel permettant de suivre l’amortissement d’un emprunt. Ces exercices mettent en pratique des compétences en formules, mise en page, et automatisation avec Excel.

🧩 Exercice 1 : Construire un tableau d’amortissement simple dans Excel

🔹 Objectif :

Créer manuellement un tableau d’amortissement avec annuités constantes.

🔹 Données :

- Montant de l’emprunt : 8 000 €

- Durée : 4 ans

- Taux d’intérêt annuel : 3 %

🔹 Étapes dans Excel :

- Créer les colonnes suivantes :

A: Année B: Annuité C: Intérêt D: Amortissement E: Capital restant dû - Formules à entrer :

- En B2 : calculer l’annuité constante :

=8000*3%/(1-(1+3%)^-4)(ou utiliserPMT(taux; durée; -capital)soit=PMT(3%; 4; -8000)) - En C2 :

=E1*3% - En D2 :

=B2 - C2 - En E2 :

=E1 - D2

- En B2 : calculer l’annuité constante :

- Remplir l’année et étendre les formules sur 4 lignes.

🧩 Exercice 2 : Utiliser une feuille de paramétrage pour automatiser

🔹 Objectif :

Créer une feuille de paramétrage (ex. « Paramètres ») et relier les calculs à celle-ci.

🔹 Instructions :

- Dans la feuille “Paramètres” :

- A1 = “Montant”

- A2 = “Durée”

- A3 = “Taux”

- B1 = 8 000

- B2 = 4

- B3 = 3 %

- Dans la feuille “Amortissement” :

- En B2 :

=PMT(Paramètres!B3; Paramètres!B2; -Paramètres!B1) - En C2 :

=E1 * Paramètres!B3 - En D2 :

=B2 - C2 - En E2 :

=E1 - D2

- En B2 :

Cela permet de changer les données dans la feuille Paramètres et voir tout le tableau recalculé automatiquement.

Exercice 3 : Ajouter une mise en forme conditionnelle

🔹 Objectif :

Améliorer la lisibilité avec mise en forme automatique.

🔹 Étapes :

- Sélectionnez la colonne E (capital restant dû)

- Menu Mise en forme conditionnelle > Barres de données → choisir un dégradé.

- Appliquer gras + bordures sur les entêtes.

- Ajouter une ligne de total en bas (somme des annuités et intérêts).

Exercice 4 : Cas avancé – remboursement anticipé

🔹 Objectif :

Gérer un remboursement anticipé dans le modèle.

🔹 Instructions :

- Ajouter dans « Paramètres » :

- A4 = “Montant remboursé”

- B4 = 2000

- Modifier la formule du capital restant dû à la 3e ligne :

=E2 - D3 - SI(A3=3; Paramètres!B4; 0)Cela déduira 2 000 € la 3e année.

🧩 Résumé des compétences Excel utilisées :

- Fonctions financières :

PMT,IPMT,PPMT - Références croisées entre feuilles

- Formules conditionnelles (

SI) - Mise en forme conditionnelle

- Automatisation avec paramètres

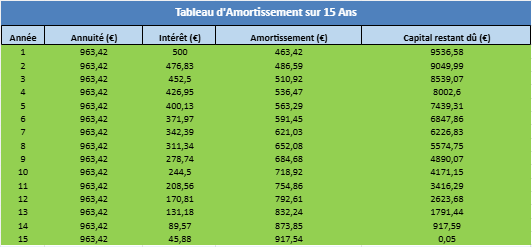

Tableau d’amortissement d’un emprunt de 15 ans

Ce tableau détaillé montre le remboursement d’un prêt de 10 000€ sur 15 ans à 5% d’intérêt fixe, selon la méthode des annuités constantes.

L’annuité reste identique chaque année (environ 963,97€), simplifiant la planification budgétaire. Cependant, la ventilation entre intérêts et principal varie : au début, les intérêts sont plus élevés car calculés sur un capital restant important. Au fil du temps, les intérêts déclinent lentement tandis que le principal augmente, réduisant progressivement le solde dû.

Ce tableau montre également l’échéance finale où le capital est entièrement remboursé. Ce suivi aide à comprendre la logique du remboursement d’un prêt à long terme, et à estimer les coûts financiers et le coût total de l’emprunt (en additionnant les lignes d’intérêts).

Cet outil est précieux pour les particuliers et les entreprises souhaitant suivre de près un emprunt, évaluer un remboursement anticipé ou comparer différents scénarios de financement.

Tableau d’amortissement de prêt Excel automatisé : comprendre réellement son crédit