Tableau remboursement emprunt à amortissement constant : Modèle téléchargeable

Dans ce guide, nous examinerons en détail ce qu’est un tableau de remboursement d’emprunt à amortissement constant, comment il opère et comment il peut être exploité pour une meilleure gestion financière.

💡 Lorsqu’on entreprend de contracter un prêt, que ce soit pour l’acquisition d’une maison, d’une voiture ou tout autre projet nécessitant un financement, la compréhension du processus d’amortissement est d’une importance capitale. Un instrument indispensable dans cette démarche est le tableau de remboursement d’emprunt à amortissement constant. Ce dernier offre une vue minutieuse des remboursements périodiques ainsi que de la répartition entre le capital et les intérêts.

Qu’est-ce qu’un emprunt à amortissement constant ?

Avant de nous plonger dans le tableau de remboursement, il est primordial de saisir la nature même d’un emprunt à amortissement constant. Dans ce type d’engagement financier, la somme empruntée est remboursée périodiquement sur une période déterminée, généralement à travers des versements mensuels ou trimestriels. Ce qui distingue ce type d’emprunt des autres, tels que les prêts à taux d’intérêt variables, c’est que le montant du capital remboursé à chaque échéance demeure constant. Toutefois, la part des intérêts diminue progressivement au fil du temps puisque ces derniers sont calculés sur le solde restant dû.

Un tableau de remboursement d’emprunt à amortissement constant se révèle être un outil essentiel pour comprendre et gérer efficacement un emprunt. Il offre une vue détaillée des paiements futurs, de la répartition entre capital et intérêts, ainsi que du solde restant dû. En utilisant cet outil de manière judicieuse, les emprunteurs peuvent mieux planifier leurs finances et prendre des décisions éclairées en matière d’emprunt.

Structure d’un tableau de remboursement d’emprunt à amortissement constant

Un tableau de remboursement d’emprunt à amortissement constant se structure en colonnes détaillant les différents aspects du remboursement de l’emprunt. Les éléments principaux incluent :

La période de remboursement

Cette colonne répertorie les différentes périodes de remboursement, généralement numérotées de manière séquentielle, telles que les mois ou les trimestres.

Le montant total à rembourser

Cette colonne indique le montant total que l’emprunteur doit payer à chaque période, incluant à la fois le remboursement du capital et les intérêts.

Le remboursement du capital

Cette composante du paiement est allouée au remboursement du montant initial emprunté, réduisant ainsi le solde restant dû.

Les intérêts :

Cette colonne détaille la part du paiement représentant les intérêts sur le solde restant dû. Cette part diminue progressivement à mesure que le solde diminue.

Le solde restant dû

C’est le montant total qui demeure à rembourser après chaque paiement, calculé en soustrayant le remboursement du capital du solde précédent.

Utilité du tableau d’amortissement

Le tableau de remboursement d’emprunt à amortissement constant se révèle être un outil précieux pour plusieurs raisons :

Visualisation des paiements futurs

Il offre une vue d’ensemble des paiements à effectuer à chaque période, permettant ainsi à l’emprunteur de mieux planifier ses finances.

Compréhension de la répartition entre capital et intérêts

Il permet de visualiser clairement comment chaque paiement est réparti entre le remboursement du capital emprunté et les intérêts générés.

Évaluation des coûts totaux

En affichant le montant total à rembourser à chaque période, le tableau permet à l’emprunteur de comprendre les coûts totaux de l’emprunt sur sa durée.

Aide à la prise de décision

En ayant une vue détaillée des paiements futurs, l’emprunteur peut mieux évaluer sa capacité à rembourser le prêt et prendre des décisions éclairées en matière de finances.

Tableau de remboursement d’emprunt à amortissement constant

| Période | Montant total à rembourser | Remboursement du capital | Intérêts | Solde restant dû |

|---|---|---|---|---|

| 1 | XXXX | XXXX | XXXX | XXXX |

| 2 | XXXX | XXXX | XXXX | XXXX |

| 3 | XXXX | XXXX | XXXX | XXXX |

| 4 | XXXX | XXXX | XXXX | XXXX |

| 5 | XXXX | XXXX | XXXX | XXXX |

| 6 | XXXX | XXXX | XXXX | XXXX |

| 7 | XXXX | XXXX | XXXX | XXXX |

| 8 | XXXX | XXXX | XXXX | XXXX |

| 9 | XXXX | XXXX | XXXX | XXXX |

| 10 | XXXX | XXXX | XXXX | XXXX |

| … | … | … | … | … |

| 0000 |

Dans ce tableau :

Période : Numéro de la période de remboursement.

Montant total à rembourser : Le montant total à payer à chaque période, composé du remboursement du capital et des intérêts.

Remboursement du capital : La partie du paiement utilisée pour rembourser le montant initial emprunté.

Intérêts : La part du paiement représentant les intérêts sur le solde restant dû.

Solde restant dû : Le montant total qui reste à rembourser après chaque paiement.

Ce modèle de tableau peut être adapté en fonction des besoins spécifiques de l’emprunt, notamment en ajustant les montants et en ajoutant des colonnes supplémentaires si nécessaire, comme les frais de dossier ou les assurances.

Pour créer un tableau remboursement emprunt à amortissement constant dans Excel, vous devez structurer votre tableau avec les colonnes suivantes : Période, Capital restant dû au début, Amortissement de la période, Intérêts de la période, Annuité de la période (somme des intérêts et de l’amortissement de la période), et Capital restant dû à la fin. Voici les étapes et les formules à utiliser :

Étapes de création

- Définir les paramètres de l’emprunt : montant total emprunté, taux d’intérêt annuel (en pourcentage), et nombre total de périodes (années, mois, selon la fréquence de remboursement).

- Calcul de l’amortissement constant : Le montant emprunté divisé par le nombre total de périodes.

- Calcul des intérêts pour chaque période : Capital restant dû au début de la période multiplié par le taux d’intérêt périodique.

- Calcul de l’annuité de la période : Somme de l’amortissement et des intérêts de la période.

- Mise à jour du capital restant dû : Soustraction de l’amortissement de la période du capital restant dû au début de la période.

Exemple

Supposons un emprunt de 20 000 € sur 4 ans avec un taux d’intérêt annuel de 3%. Voici comment vous pourriez structurer votre tableau :

| Période | Capital début | Amortissement | Intérêts | Annuité | Capital fin |

|---|---|---|---|---|---|

Voici les formules pour la première ligne de données (en supposant que le montant emprunté est dans la cellule B1, le taux d’intérêt dans B2 et le nombre total de périodes dans B3):

- Capital début pour la période 1 est le montant total de l’emprunt.

- Amortissement :

=B1/B3 - Intérêts pour la période 1 :

=(B1 * (B2/100)) / B3 - Annuité :

=Amortissement + Intérêts - Capital fin :

=Capital début - Amortissement

Après avoir calculé pour la première période, vous faites glisser les formules vers le bas pour remplir les autres lignes, en ajustant le capital de départ pour chaque période au capital de fin de la période précédente.

Pour adapter un tableau d’amortissement à ces cas particuliers dans Excel, il est crucial de comprendre comment chaque scénario affecte les calculs. Voici un tableau récapitulatif standard qui prend en compte ces ajustements, suivi des formules ou méthodes pour gérer chaque cas :

Tableau d’Amortissement Standard (Structure)

| Période | Capital début | Amortissement | Intérêts | Annuité | Capital fin |

|---|

Cas particuliers et ajustements

Emprunt partiel des coûts de rénovation

- Ajustez le montant dans la cellule correspondant au « Capital début » de la première période pour qu’il reflète le montant réellement emprunté.

Changement du taux d’intérêt

- Vous devrez recalculer les intérêts pour chaque période après le changement de taux. Cela peut impliquer d’utiliser une formule conditionnelle (par exemple,

=SI(condition; formule_taux1; formule_taux2)) pour appliquer le taux approprié à chaque période.

Périodicité des paiements différente

- Adaptez la formule des intérêts et de l’amortissement pour tenir compte de la fréquence des paiements. Par exemple, pour des paiements mensuels, divisez le taux d’intérêt annuel par 12.

Remboursement anticipé

- Ajustez le « Capital début » de la période suivant le remboursement anticipé pour refléter le nouveau solde. Recalculez ensuite l’amortissement, les intérêts et l’annuité pour les périodes restantes.

Période de remboursement différente

- Si la durée du prêt change, ajustez le nombre total de périodes dans votre tableau. Cela affectera le calcul de l’amortissement (si celui-ci est constant) et peut-être les intérêts, selon si le taux d’intérêt change avec la durée.

Adaptation Dynamique

Pour rendre votre tableau d’amortissement flexible et capable de s’adapter dynamiquement à ces scénarios, vous pouvez intégrer des cellules d’entrée supplémentaires qui permettent de modifier facilement le montant emprunté, le taux d’intérêt, la périodicité des paiements, et la durée du prêt. Utilisez des formules conditionnelles pour ajuster automatiquement les calculs en fonction de ces paramètres.

Il est également judicieux d’ajouter une colonne pour noter toute remarque spécifique à une période, comme un remboursement anticipé ou un changement de taux d’intérêt, pour garder une trace des ajustements apportés au tableau standard.

💡

| Cas particulier | Ajustement dans le tableau |

|---|---|

| Report d’échéance | Modifier la période de remboursement et le solde initial. |

| Remboursement anticipé partiel | Ajuster le remboursement du capital et le solde restant. |

| Modification du taux d’intérêt | Recalculer les intérêts pour chaque période. |

| Restructuration de l’emprunt (nouvelle durée) | Réévaluer la période de remboursement et les paiements. |

| Période de grâce | Ajouter une période sans paiement dans le tableau. |

| Modification du montant emprunté | Ajuster le solde initial et recalculer les paiements. |

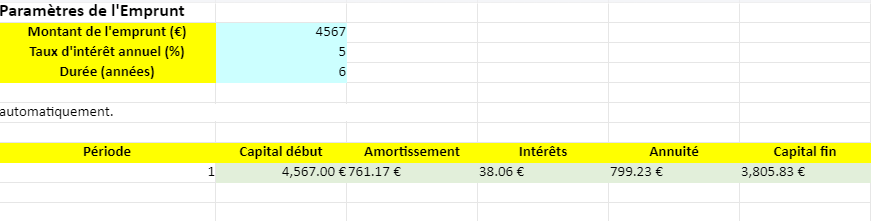

Calculateur remboursement d’emprunt à amortissement constant automatisé

Instructions pour l’Utilisateur :

Entrez les Paramètres de l’Emprunt

- Montant de l’emprunt (€) : Dans la cellule B2, entrez le montant total de l’emprunt que vous souhaitez simuler.

- Taux d’intérêt annuel (%) : Dans la cellule B3, saisissez le taux d’intérêt annuel de votre emprunt, sans le symbole de pourcentage. Par exemple, pour un taux d’intérêt de 3%, entrez simplement

3. - Durée (années) : Dans la cellule B4, indiquez la durée totale de votre emprunt en années.

Consultez le Tableau d’Amortissement

- Le tableau d’amortissement commence à la ligne 9. Il se mettra à jour automatiquement en fonction des valeurs que vous avez entrées pour le montant de l’emprunt, le taux d’intérêt annuel, et la durée.

- Les colonnes affichent la période, le capital au début de la période, l’amortissement, les intérêts, l’annuité (somme de l’amortissement et des intérêts), et le capital à la fin de la période.

FAQ

1. Qu’est-ce qu’un emprunt à amortissement constant ?

Un emprunt où le remboursement du capital est constant.

2. Comment fonctionne un tableau d’amortissement ?

Il détaille les paiements périodiques, capital, intérêts.

3. Quels sont les éléments d’un tableau d’amortissement ?

Période, montant total, capital, intérêts, solde.

4. Les intérêts diminuent-ils avec le temps ?

Oui, car ils sont calculés sur le solde restant.

5. Comment est calculé le solde restant dû ?

En soustrayant le capital remboursé du solde précédent.

6. À quoi sert le tableau d’amortissement ?

Visualiser les paiements, comprendre les coûts totaux.

7. Le remboursement du capital est-il constant ?

Oui, dans un emprunt à amortissement constant.

8. Peut-on modifier un tableau d’amortissement ?

Non, sauf si les conditions du prêt changent.

9. À quelle fréquence sont généralement effectués les paiements ?

Mensuels ou trimestriels, selon les termes du prêt.

10. Pourquoi est-il important de comprendre le tableau d’amortissement ?

Permet de gérer efficacement le prêt, planifier les finances.