Suisse — QR-facture / QR-bill : Modèle Word – guide pratique 2025

La QR-facture est un langage commun entre la facture et le paiement. En un carré, elle empaquette tout ce que la banque doit savoir et tout ce que la comptabilité attend : qui paie, qui encaisse, quel montant, quelle référence, et quel contexte. Résultat : moins d’erreurs de saisie, des rapprochements automatiques, un cycle d’encaissement plus court et des litiges qui s’éteignent faute d’ambiguïté.

Ce qui suit propose une lecture opérationnelle et exigeante de la QR-bill : son anatomie, ses champs, ses règles d’impression, ses pièges, et une feuille de route de déploiement. Le ton est volontairement professionnel, parce que la précision paie.

1) L’essentiel à retenir

- Un standard national : la QR-bill remplace les anciens bulletins de versement. Elle s’appuie sur un code QR suisse contenant des données structurées, compréhensibles par les banques et les logiciels.

- Deux modes de référence :

- QR-Reference (référence structurée spécifique Suisse), adaptée aux IBAN/QR-IBAN.

- Creditor Reference au format ISO 11649 (RF…), universelle, idéale pour harmoniser vos références avec l’international.

- Interopérable : paiement via e-banking, mobile banking ou au guichet ; lecture automatisée par les ERP/comptabilités.

- Lisible humainement : à côté du QR, la facture comporte les mêmes informations en clair ; l’encodage n’est jamais une boîte noire.

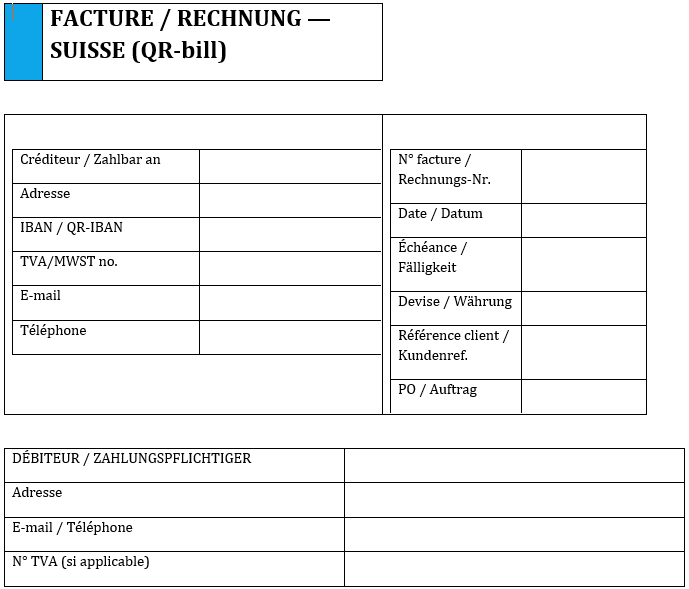

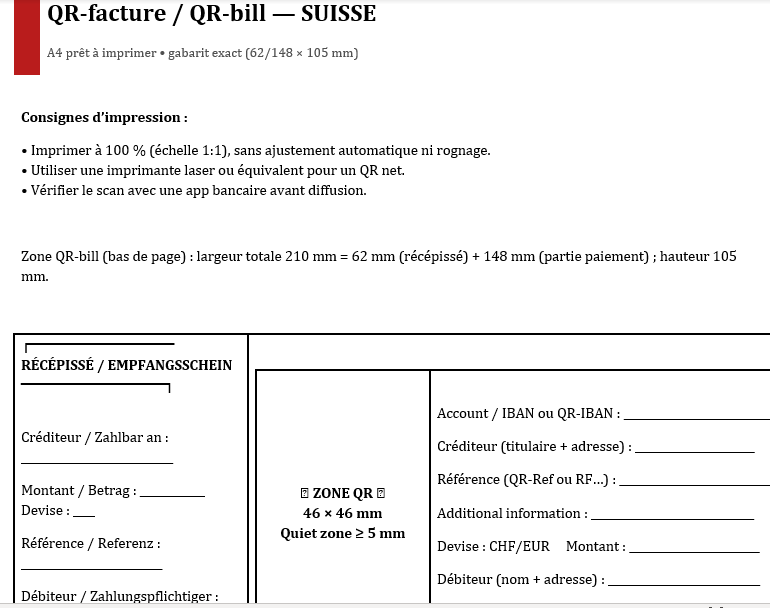

2) Anatomie d’une QR-bill réussie

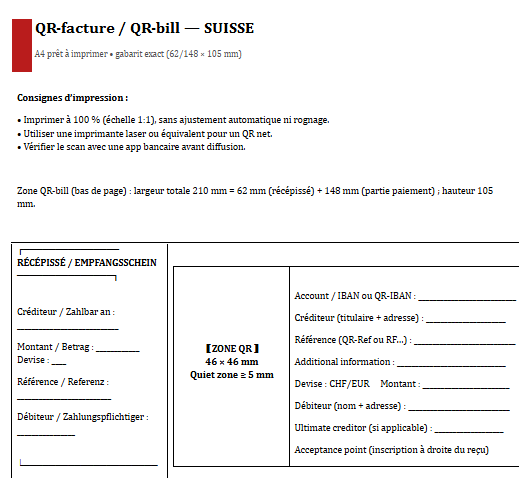

Une QR-facture imprimée comporte deux parties :

- Le récépissé (à gauche)

Sert de preuve de paiement ; il résume le créancier, le débiteur, la référence et le montant. - La partie paiement (à droite)

Contient le code QR suisse et l’intégralité des champs nécessaires au règlement.

On y trouve également les lignes destinées aux compléments manuscrits si certains champs ne sont pas encodés (montant, débiteur).

Point de vigilance impression : respectez la mise en page normalisée (emplacements, blocs, zones vides autour du QR). Le QR doit être net, contrasté et non déformé (pas d’étirement ni de compression). Un QR parfait sur écran mais mal imprimé devient inutilisable au guichet comme au scanner.

3) Les champs structurants (ceux qui font tout)

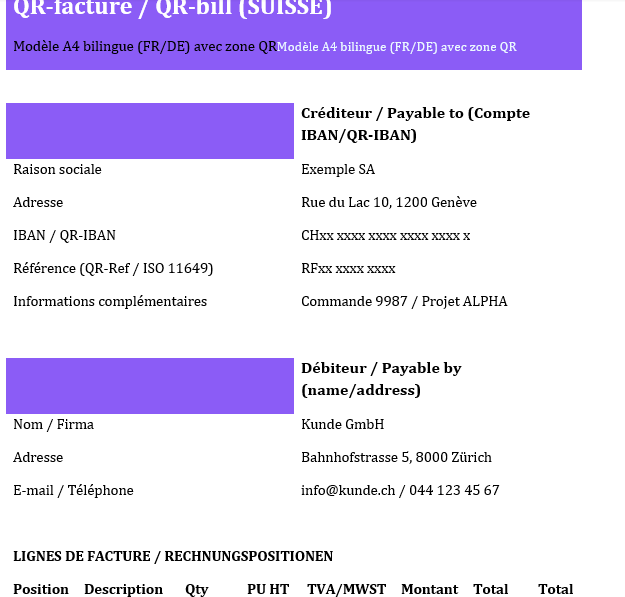

- Account / Payable to

IBAN ou QR-IBAN du compte créditeur + titulaire du compte.

Bon réflexe : alignez strictement ce titulaire avec votre fiche bancaire ; un libellé flottant crée des rejets. - Reference

Au choix :- QR-Reference : structure numérique avec clé de contrôle, très robuste pour le rapprochement automatique.

- Creditor Reference (ISO 11649) : commence par RF, compatible hors Suisse.

Bon réflexe : figez une politique de numérotation (série, clé, suffixe d’exercice) et documentez-la.

- Additional information

Champ “contexte” : n° de commande, de contrat, d’affaire, nom de projet/chantier, voire une courte note comptable.

Bon réflexe : placez vos hooks de rapprochement ici (PO, dossier, lot). - Currency / Amount

Devise (CHF, EUR) et montant à deux décimales.

Bon réflexe : si vous opérez en multi-devises, arrimez vos conditions de vente (incoterms, taux de conversion interne) et conservez la preuve de fixation du prix. - Payable by (débiteur)

Nom/raison sociale + adresse postale.

Bon réflexe : dans les environnements B2B récurrents, encodez systématiquement le débiteur pour éviter les blancs manuscrits. - Ultimate creditor (si différent)

Pour tracer un tiers bénéficiaire final lorsque le compte créditeur n’est pas au nom de l’émetteur.

4) Règles d’impression et lisibilité

- Zone de calme autour du QR : indispensable pour la lecture optique.

- Contraste : fond clair, encre sombre (éviter les couleurs “douce” type pastel sur le QR).

- Police : linéale propre, pas de condensé excessif ; pas de logos ou pictogrammes dans la zone du QR.

- Stabilité : pas de redimensionnement à l’export PDF, pas de rotation “créative”.

- Résolution : conservez une résolution d’impression nette (laser/offset) ; bannissez les compressions d’images agressives.

Astuce production : imprimez des épreuves sur vos imprimantes réelles (bureaux, centres) et testez le scan avec une application bancaire et un lecteur de codes avant diffusion. Une maquette parfaite dans Word peut échouer après passage dans un flux d’impression.

5) Gouvernance des références (le nerf du rapprochement)

Votre référence est la clef de voûte : c’est elle que votre banque remonte dans le relevé, c’est elle que l’ERP attend.

- Choix : décidez une fois pour toutes entre QR-Reference et Creditor Reference (ISO).

- Structure : fixez un format durable : préfixe d’entité/activité, année/mois, séquence, clé (modulo) ; documentez la règle.

- Unicité : jamais de doublon. Une référence = un document ; un avoir annule par nouvelle référence.

- Traçabilité : conservez la table de correspondance “référence ↔ facture ↔ commande ↔ projet”.

6) Cas d’usage et formulations prêtes

- Montant variable (devis/facture pro forma)

Laissez le montant non encodé : la zone manuscrite de la partie paiement permet au débiteur de le compléter, tout en conservant la référence pour le rapprochement. - Référence client obligatoire

Mettez la référence client dans Additional information et en clair au-dessus du QR.

Formulation : « Commande : PO-7845 — Projet : ALPHA ». - Paiement partiel / échelonné

Une référence par échéance. Évitez de recycler la même référence pour plusieurs versements ; vous perdrez la granularité du rapprochement. - Multi-entités / multi-marques

Un IBAN/QR-IBAN par entité ou, à défaut, un segment référence qui encode l’entité de rattachement. Faites simple et stable. - Crédits / avoirs

Émettez une QR-bill d’avoir avec une nouvelle référence et un montant négatif (ou un libellé explicite), puis imputez correctement dans l’ERP.

7) Erreurs à éviter

- QR “joli” mais illisible : couleur trop claire, compression d’image, zone de calme grignotée.

→ Remède : test de lecture systématique, charte d’impression interne. - Mauvaise titularisation du compte : le nom encodé ne correspond pas au titulaire bancaire.

→ Remède : alignez vos masters data (iban + intitulé) et verrouillez dans le modèle. - Références fantaisistes : longueurs aléatoires, caractères non autorisés, absence de clé.

→ Remède : patron de référence unique, contrôlé en génération (validation côté ERP). - Données incohérentes entre QR et texte lisible.

→ Remède : générer le texte depuis l’élément structuré (une seule source), jamais à la main. - Recyclage d’IBAN entre marques/filiales.

→ Remède : 1 IBAN = 1 logique d’encaissement ; si mutualisation, encodez l’entité dans la référence et automatisez le routage comptable.

8) Déploiement en entreprise (feuille de route)

- Cartographier les cas : B2B récurrent, B2C, export, multi-devises, avoirs, acomptes.

- Choisir la référence (QR ou ISO) et figer son patron.

- Aligner les masters : IBAN/QR-IBAN, intitulés, adresses, devises, textes légaux.

- Industrialiser la génération : ERP/outil de facturation produit à la fois le QR et le texte.

- Tester (imprimantes réelles, PDF, flux e-banking) et documenter les critères de non-conformité.

- Former : compta, ADV, recouvrement, service client ; un lexique commun évite les malentendus.

- Surveiller : taux de rejets bancaires, délais d’encaissement, litiges d’identification — ajuster votre patron de référence si besoin.

9) Qualité de données : l’avantage compétitif discret

La QR-bill ne pardonne ni les intitulés approximatifs, ni les adresses bancales. Un jeu de données propre (noms, adresses postales normalisées, IBAN vérifiés, références testées) offre :

- des rapprochements auto quasi 100 %,

- des délai de cash raccourcis,

- moins de tickets de support côté clients,

- une piste d’audit lisible.

10) Mini-checklist « Go/No-Go »

- ☐ IBAN/QR-IBAN et intitulé créditeur alignés sur le relevé bancaire

- ☐ Référence (QR-Ref ou ISO 11649) validée (longueur, clé, caractères)

- ☐ Montant et devise corrects, ou champs manuscrits prévus si variables

- ☐ Débiteur encodé (quand pertinent) et reflété en clair

- ☐ Additional information contient PO/contrat/projet utiles au rapprochement

- ☐ QR net, contrasté, à la bonne taille, avec zone de calme respectée

- ☐ Texte lisible et cohérent avec les données encodées

- ☐ Essais scan réussis (mobile banking + lecteur fixe) avant diffusion

11) Intégration dans vos modèles Word (ce que vous pouvez faire dès aujourd’hui)

- Bloquez les champs “Créditeur”, “IBAN/QR-IBAN”, “Référence” et “Additional information” dans des tableaux verrouillés (éviter la dérive typographique).

- Pré-voyez une zone “notes au débiteur” hors du QR pour les mentions commerciales (escompte, délai, contact).

- Ajoutez un cartouche de contrôle : “Version modèle”, “Date de mise à jour”, “Validé par”.

- Insérez une checklist d’envoi (au verso ou dernière page) : elle devient votre barrière anti-erreurs.

Suisse — A4 “prêt à imprimer” (gabarit exact)

But : respect strict des dimensions officielles.

Contenu : zone QR-bill bas de page 62×105 mm (récépissé) + 148×105 mm (paiement), QR 46×46 mm réservé, traits/repères, checklist “Go/No-Go”.

Atout : maîtrise du rendu final (aucun redimensionnement).

Suisse — Facture compacte A4 + QR-bill (bilingue)

But : réunir facture + QR-bill sur une seule page.

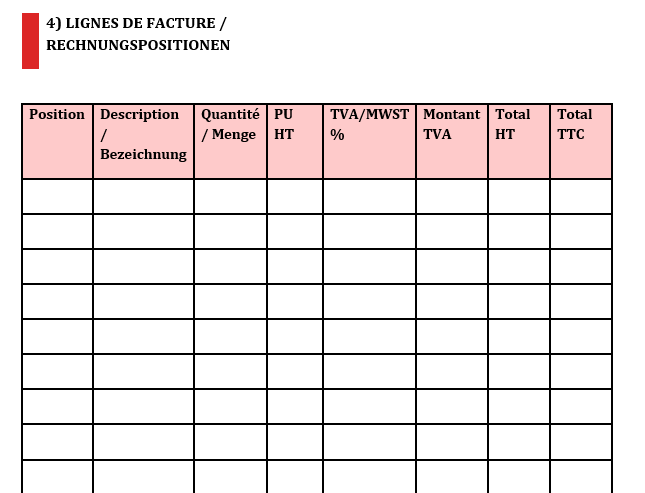

Contenu : en-tête pro, blocs Créancier & Infos facture, Débiteur, lignes (10), totaux, ligne de perforation, QR-bill aux cotes exactes.

Atout : format tout-en-un pour envoi/impression simple.