Finance d’entreprise : Les Prévisions des Flux Financiers de l’Entreprise

Dans cette page, nous nous concentrerons d’abord sur le tableau rétrospectif des flux financiers, avant d’aborder l’étude du tableau prévisionnel.

Contexte : L’introduction progressive des tableaux pluriannuels marque un retour aux modèles traditionnels, caractérisés par leur aspect statique, qui se limite à la simple juxtaposition des éléments patrimoniaux et opérationnels. Cependant, ces modèles ont été critiqués pour leur orientation comptable, sans intégration des considérations stratégiques.

Exemple complet de prévision de trésorerie sur 6 mois

Voici un exemple simplifié de prévision de trésorerie pour une PME. Le principe consiste à comparer, mois par mois, les encaissements prévus avec les décaissements attendus afin d’anticiper le solde disponible.

| Mois | Trésorerie initiale | Encaissements prévus | Décaissements prévus | Flux net | Trésorerie finale | Commentaire |

|---|---|---|---|---|---|---|

| Janvier | 18 000 € | 32 000 € | 27 500 € | +4 500 € | 22 500 € | Situation confortable |

| Février | 22 500 € | 28 000 € | 31 200 € | -3 200 € | 19 300 € | Charges élevées |

| Mars | 19 300 € | 36 500 € | 29 000 € | +7 500 € | 26 800 € | Bon niveau d’encaissement |

| Avril | 26 800 € | 24 000 € | 34 500 € | -10 500 € | 16 300 € | Point de vigilance |

| Mai | 16 300 € | 39 000 € | 30 000 € | +9 000 € | 25 300 € | Redressement du solde |

| Juin | 25 300 € | 35 000 € | 33 000 € | +2 000 € | 27 300 € | Trésorerie stabilisée |

Planifier les flux financiers d’une petite entreprise

Pour une petite entreprise, la planification des flux financiers ne doit pas rester un exercice théorique. Elle consiste à suivre concrètement l’argent qui entre, l’argent qui sort et le solde disponible pour payer les charges, financer l’activité et éviter les tensions de trésorerie.

Un compte professionnel en ligne peut faciliter ce suivi, car il permet de consulter les mouvements bancaires, de catégoriser les dépenses, d’identifier les encaissements clients et de rapprocher plus rapidement les flux prévus avec les opérations réellement constatées.

Les flux financiers à suivre en priorité

| Type de flux | Exemples pour une petite entreprise | Pourquoi les suivre ? |

|---|---|---|

| Encaissements clients | Factures payées, acomptes, abonnements, ventes en ligne | Prévoir les rentrées d’argent réellement disponibles |

| Décaissements fournisseurs | Achats, matières premières, prestations externes, sous-traitance | Anticiper les paiements à venir et éviter les retards |

| Charges fixes | Loyer, assurances, logiciels, téléphone, internet, abonnement bancaire | Connaître le minimum de trésorerie nécessaire chaque mois |

| Charges sociales et fiscales | URSSAF, TVA, impôt, cotisations, taxe professionnelle selon le pays | Éviter les mauvaises surprises lors des échéances |

| Investissements | Matériel, véhicule, équipement informatique, travaux, machines | Mesurer l’impact d’une dépense importante sur la trésorerie |

| Financements | Prêt bancaire, apport personnel, subvention, avance de trésorerie | Évaluer la capacité de remboursement et la marge de sécurité |

Méthode simple pour planifier les flux financiers

| Étape | Action à réaliser | Outil utile |

|---|---|---|

| 1. Relever le solde initial | Noter la trésorerie disponible au début du mois | Compte pro en ligne |

| 2. Lister les encaissements attendus | Ajouter les factures clients, ventes prévues et acomptes | Tableau de trésorerie Excel |

| 3. Lister les décaissements prévus | Inscrire les charges, fournisseurs, salaires, taxes et remboursements | Tableau prévisionnel |

| 4. Comparer prévu et réel | Rapprocher les prévisions avec les mouvements bancaires constatés | Export bancaire CSV ou Excel |

| 5. Identifier les périodes sensibles | Repérer les mois où le solde devient faible ou négatif | Graphique de trésorerie |

| 6. Ajuster les décisions | Reporter une dépense, relancer un client ou négocier un délai fournisseur | Suivi mensuel |

Compte pro en ligne et prévision de trésorerie : ce qu’il faut regarder

| Fonctionnalité | Utilité pour les flux financiers |

|---|---|

| Historique des transactions | Vérifier les mouvements passés pour construire une prévision réaliste |

| Catégorisation des dépenses | Classer les charges par nature : achats, frais bancaires, logiciels, taxes |

| Export Excel ou CSV | Importer les mouvements dans un tableau de trésorerie |

| Notifications de paiement | Suivre les encaissements clients et les sorties importantes |

| Cartes professionnelles | Contrôler les dépenses par collaborateur ou par projet |

| Connexion comptable | Faciliter le rapprochement entre banque, factures et comptabilité |

Le Tableau Rétrospectif des Flux Financiers

Le tableau rétrospectif des flux financiers vise à aller au-delà de la simple description des évolutions en identifiant les facteurs explicatifs des variations de trésorerie. Le solde de trésorerie opérationnelle mesure la capacité de l’entreprise à couvrir ses besoins financiers urgents, en se basant sur le résultat opérationnel initial, principalement l’E.B.E. Ce solde est influencé par les variations du Besoin en Fonds de Roulement (B.F.R.), les remboursements d’emprunts, les charges financières, et les impôts sur les bénéfices.

Le solde des opérations discrétionnaires est principalement composé des investissements et des cessions, ainsi que des dividendes versés. Les dirigeants sont amenés à ajuster leur politique d’investissement et de cession en fonction de la liquidité générée par le solde opérationnel.

Les décisions de distribution de dividendes dépendent de la collecte de capitaux propres. Les contraintes dans ces opérations sont moins immédiates mais restent significatives.

| Période | Solde de Trésorerie Opérationnelle | B.F.R. | Remboursements d’Emprunts | Charges Financières | Impôts sur les Bénéfices |

|---|---|---|---|---|---|

| 2021 | 250,000 € | 120,000 € | 30,000 € | 15,000 € | 10,000 € |

| 2022 | 280,000 € | 140,000 € | 35,000 € | 17,000 € | 12,000 € |

| 2023 | 260,000 € | 130,000 € | 25,000 € | 14,000 € | 11,000 € |

Le Solde des Opérations Financières

Le solde des opérations financières est principalement constitué des capitaux collectés par l’entreprise. Ces capitaux proviennent des augmentations de capital et des emprunts contractés auprès des banques. Le montant total des capitaux collectés dépend des besoins globaux à couvrir, des performances opérationnelles de l’entreprise, notamment l’E.B.E., et des investissements nécessaires à la croissance du chiffre d’affaires.

L’obtention de nouveaux fonds reflète l’efficacité des décisions prises par l’entreprise. Attirer des investisseurs et obtenir des prêts dépend de la confiance des parties prenantes dans les perspectives de rémunération, de plus-values et de capacité de remboursement future.

| Période | Investissements | Cessions | Dividendes Versés |

|---|---|---|---|

| 2021 | 50,000 € | 10,000 € | 20,000 € |

| 2022 | 55,000 € | 12,000 € | 22,000 € |

| 2023 | 60,000 € | 15,000 € | 24,000 € |

Les Variations de Trésorerie

Les évolutions de la trésorerie résultent de la combinaison des performances opérationnelles, des décisions de gestion et des possibilités de mobilisation de fonds. Elles fournissent des indications sur la solvabilité immédiate de l’entreprise, sa capacité à gérer ses besoins financiers tout en poursuivant ses objectifs stratégiques et en préservant sa crédibilité vis-à-vis de ses partenaires financiers.

| Période | Solde de Trésorerie Opérationnelle | Solde des Opérations Discrétionnaires | Solde des Opérations Financières |

|---|---|---|---|

| 2021 | 250,000 € | 20,000 € | 70,000 € |

| 2022 | 280,000 € | 23,000 € | 80,000 € |

| 2023 | 260,000 € | 24,000 € | 90,000 € |

Les Prévisions de Flux

Les tableaux de flux servent à mettre en évidence les évolutions des soldes et à valider les choix opérationnels et financiers. Ils permettent également de contrôler la cohérence des budgets et des stratégies.

| Période | Solde de Trésorerie Opérationnelle (Prévision) | Solde des Opérations Discrétionnaires (Prévision) | Solde des Opérations Financières (Prévision) |

|---|---|---|---|

| 2024 | 300,000 € | 25,000 € | 95,000 € |

| 2025 | 320,000 € | 28,000 € | 100,000 € |

| 2026 | 310,000 € | 30,000 € | 105,000 € |

La Validation des Choix des Dirigeants

La validation des choix des dirigeants s’effectue en appliquant des critères d’évaluation identiques à ceux utilisés pour l’étude rétrospective. Cependant, les prévisions comportent des variations aléatoires. Par exemple, le solde opérationnel est soumis à des incertitudes liées aux charges financières. Une baisse du résultat opérationnel peut augmenter l’endettement, ce qui pèsera sur les charges financières. Une réduction de la charge d’impôts sur les sociétés ne compensera probablement pas ces évolutions. L’ajustement du solde discrétionnaire est limité, et le recours à l’emprunt peut être risqué.

Les Contrôles de Cohérence

Les tableaux de flux sont particulièrement utiles pour les contrôles de cohérence budgétaires et stratégiques. Les cohérences budgétaires sont vérifiées immédiatement, notamment en comparant les soldes issus du bilan prévisionnel et des flux. Tout écart indique une incohérence entre les budgets. Les principales causes d’écart résident dans les éléments constitutifs du Besoin en Fonds de Roulement (B.F.R.).

Les Cohérences Stratégiques

Les déformations structurelles liées aux options stratégiques de l’entreprise se matérialisent dans le tableau prévisionnel des flux. Les tableaux permettent d’anticiper les effets des décisions prises. Par exemple, une stratégie de croissance agressive peut entraîner une dégradation de la trésorerie en raison d’une croissance rapide du B.F.R. et des charges financières. Pour ajuster la situation, l’entreprise devra prendre des mesures rigoureuses sur les opérations discrétionnaires ou lever des capitaux frais auprès des banques ou des associés. Les dirigeants et les partenaires doivent être conscients des limites de telles actions et envisager des partenariats durables en cas de besoin.

Exemple d’Application

Prenons l’exemple d’une entreprise en croissance rapide qui décide d’investir massivement pour conquérir de nouvelles parts de marché. Le chiffre d’affaires de cette entreprise était de 5 millions d’euros en 2022, avec des bénéfices nets de 500 000 euros. Cependant, en 2023, elle a décidé d’investir 2 millions d’euros dans de nouveaux équipements et de recruter du personnel supplémentaire pour soutenir sa croissance. Cette forte augmentation du B.F.R. et des charges financières a entraîné une détérioration du solde de trésorerie opérationnelle.

Pour équilibrer la situation, l’entreprise doit réduire ses opérations discrétionnaires, ce qui représente une économie de 300 000 euros. Néanmoins, les besoins de financement supplémentaires restent à 1,2 million d’euros. L’entreprise envisage donc de réaliser un appel à de nouveaux capitaux pour combler ce besoin.

Cette analyse des flux financiers montre que les décisions de croissance agressive ont un impact significatif sur la trésorerie et la solvabilité de l’entreprise. Cependant, elle a également montré que grâce à une gestion financière prudente, l’entreprise peut continuer à investir dans sa croissance tout en maintenant sa stabilité financière.

En conclusion, l’analyse des flux financiers prévisionnels est essentielle pour anticiper les besoins de financement, valider les choix des dirigeants et assurer la cohérence des budgets et des stratégies. Les flux financiers reflètent la capacité de l’entreprise à atteindre ses objectifs et à maintenir sa crédibilité financière, ce qui est essentiel pour assurer sa pérennité dans un environnement concurrentiel en évolution constante.

| Année | Chiffre d’Affaires (en millions d’euros) | Bénéfices Nets (en millions d’euros) | Investissements (en millions d’euros) | Économies sur les Opérations Discrétionnaires (en millions d’euros) | Besoins de Financement Supplémentaires (en millions d’euros) |

|---|---|---|---|---|---|

| 2022 | 5 | 0,5 | – | – | – |

| 2023 | – | – | 2 | 0,3 | 1,2 |

Prévision de trésorerie pour petite entreprise

La prévision de trésorerie aide une petite entreprise à savoir, à l’avance, si elle disposera de suffisamment d’argent pour payer ses charges, ses fournisseurs, ses salaires, ses impôts et ses projets. Elle ne sert pas seulement à suivre le solde bancaire : elle permet surtout d’anticiper les mois plus fragiles avant qu’ils ne deviennent problématiques.

Pour une TPE, un commerce, un artisan ou un indépendant, le principe reste simple : comparer les encaissements attendus avec les décaissements prévus, puis calculer le solde de trésorerie disponible à la fin de chaque mois.

Les éléments à prévoir

- Trésorerie initiale : argent disponible au début de la période

- Encaissements : ventes, règlements clients, acomptes, subventions

- Décaissements : achats, loyers, salaires, charges, impôts, emprunts

- Flux net : différence entre les entrées et les sorties d’argent

- Solde final : trésorerie estimée à la fin du mois

Exemple simplifié

| Mois | Encaissements prévus | Décaissements prévus | Flux net | Lecture |

|---|---|---|---|---|

| Janvier | 18 000 € | 14 500 € | +3 500 € | Trésorerie confortable |

| Février | 13 000 € | 16 200 € | -3 200 € | Mois à surveiller |

| Mars | 21 500 € | 15 000 € | +6 500 € | Reconstitution du solde |

Dans cet exemple, le mois de février doit être anticipé. L’entreprise peut relancer certains clients, reporter une dépense non urgente ou prévoir une réserve pour éviter une tension de trésorerie.

Plan financier pour petite entreprise

Le plan financier d’une petite entreprise permet de transformer une idée, un projet ou une activité existante en prévisions chiffrées. Il aide à vérifier si l’entreprise peut financer son fonctionnement, couvrir ses charges, investir au bon moment et conserver une trésorerie suffisante.

| Partie du plan financier | Ce qu’il faut prévoir | Utilité pour la petite entreprise |

|---|---|---|

| Chiffre d’affaires prévisionnel | Ventes, prestations, abonnements, commandes attendues | Estimer les revenus futurs et mesurer le potentiel de l’activité |

| Charges fixes | Loyer, assurance, logiciels, téléphone, comptabilité, abonnements | Connaître le minimum à couvrir chaque mois |

| Charges variables | Achats fournisseurs, matières premières, commissions, transport | Calculer les dépenses qui évoluent avec l’activité |

| Investissements | Matériel, véhicule, ordinateur, travaux, équipement professionnel | Prévoir les dépenses importantes avant leur engagement |

| Trésorerie prévisionnelle | Encaissements, décaissements, flux net, solde final | Anticiper les périodes sensibles et éviter les tensions de trésorerie |

| Besoin de financement | Apport personnel, prêt, subvention, avance de trésorerie | Identifier le montant nécessaire pour sécuriser le projet |

Plan financier petite entreprise : modèle simple à compléter

Ce modèle de plan financier aide une petite entreprise à organiser ses prévisions avant de lancer une activité, demander un financement ou suivre son développement. Il regroupe les principales données à prévoir : chiffre d’affaires, charges, investissements, trésorerie et besoin de financement.

| Rubrique | Éléments à renseigner | Montant estimé | Commentaire / hypothèse |

|---|---|---|---|

| 1. Chiffre d’affaires prévisionnel | |||

| Ventes de produits | Nombre de ventes × prix moyen | À compléter | Estimation mensuelle ou annuelle |

| Prestations de services | Nombre de missions × tarif moyen | À compléter | Selon contrats ou commandes attendues |

| Autres revenus | Abonnements, commissions, revenus annexes | À compléter | À préciser selon l’activité |

| Total chiffre d’affaires prévisionnel | À calculer | Somme des revenus prévus | |

| 2. Charges prévisionnelles | |||

| Achats fournisseurs | Marchandises, matières premières, sous-traitance | À compléter | Dépenses variables liées à l’activité |

| Loyer et locaux | Bureau, boutique, atelier, dépôt | À compléter | Charge fixe mensuelle |

| Assurances | Responsabilité civile, local, véhicule | À compléter | Montant annuel ou mensuel |

| Logiciels et abonnements | Comptabilité, caisse, outils numériques | À compléter | Charges récurrentes |

| Marketing et communication | Site web, publicité, impression, réseaux sociaux | À compléter | Budget de lancement ou de croissance |

| Total charges prévisionnelles | À calculer | Somme des dépenses prévues | |

| 3. Investissements de départ | |||

| Matériel professionnel | Machines, mobilier, équipement technique | À compléter | Dépense de lancement |

| Informatique | Ordinateur, imprimante, logiciel, caisse | À compléter | À prévoir avant démarrage |

| Travaux et aménagements | Local, boutique, atelier, signalétique | À compléter | Selon le projet |

| Total investissements | À calculer | Montant nécessaire au démarrage | |

| 4. Trésorerie prévisionnelle | |||

| Trésorerie initiale | Argent disponible au départ | À compléter | Solde bancaire ou apport disponible |

| Encaissements prévus | Ventes encaissées, acomptes, financements | À compléter | Montants réellement encaissés |

| Décaissements prévus | Charges, achats, impôts, salaires, remboursements | À compléter | Montants réellement payés |

| Solde de trésorerie estimé | Trésorerie initiale + encaissements – décaissements | À calculer | Permet d’anticiper les mois sensibles |

| 5. Besoin de financement | |||

| Apport personnel | Somme apportée par le dirigeant ou les associés | À compléter | Ressource déjà disponible |

| Prêt bancaire | Montant demandé à la banque | À compléter | À justifier avec le plan financier |

| Aides ou subventions | Aides publiques, subventions, dispositifs locaux | À compléter | Selon l’éligibilité du projet |

| Besoin de financement total | À calculer | Montant à sécuriser pour lancer ou développer l’activité | |

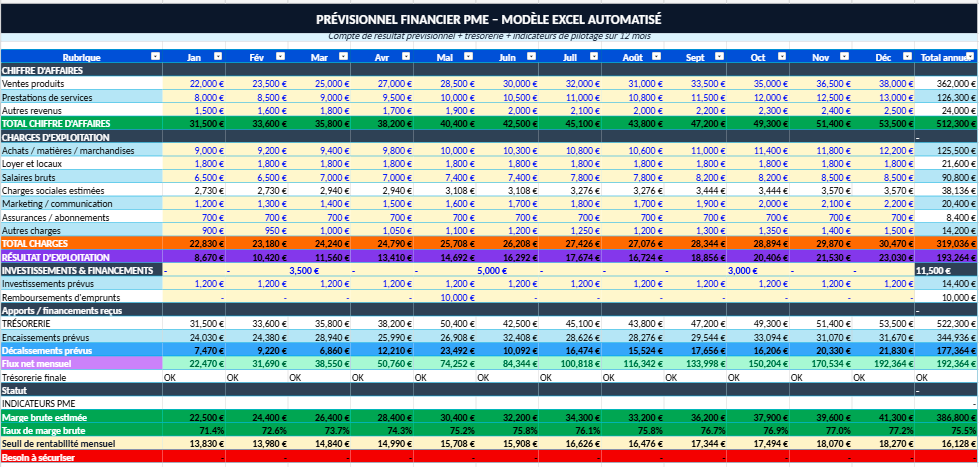

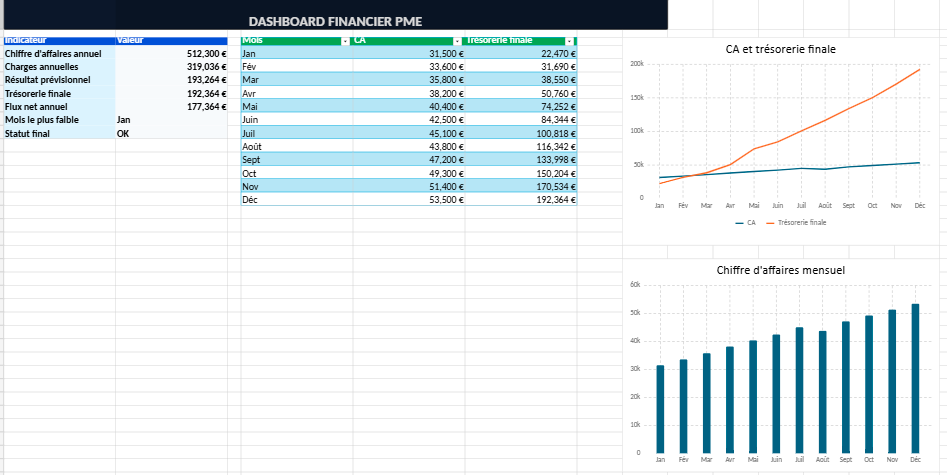

Prévisionnel Financier PME – Modèle Excel Complet

Ce modèle Excel de prévisionnel financier PME permet de construire une vision claire des revenus, charges, résultats et flux de trésorerie sur 12 mois. Il a été conçu pour aider les dirigeants, créateurs d’entreprise et responsables financiers à anticiper l’évolution de leur activité avec un support simple, structuré et automatisé.

Le fichier comprend des hypothèses modifiables, un tableau prévisionnel rempli, des calculs automatiques, des alertes visuelles et un tableau de bord avec graphiques. Il permet d’évaluer rapidement la rentabilité prévisionnelle, le niveau de trésorerie, les charges principales et les périodes nécessitant une attention particulière.

Fonctionnalités du modèle

- Prévisionnel financier sur 12 mois

- Hypothèses de départ modifiables

- Suivi du chiffre d’affaires prévisionnel

- Calcul automatique des charges

- Résultat mensuel et résultat annuel automatisés

- Suivi de la trésorerie et du flux net

- Alertes visuelles en cas de tension financière

- Dashboard avec graphiques de synthèse

- Présentation colorée et prête à l’emploi

Modèles Excel pour prévoir et suivre les flux financiers

Pour passer de la théorie à la pratique, les prévisions des flux financiers peuvent être structurées dans plusieurs modèles Excel complémentaires. Chaque outil répond à un besoin précis : prévoir la trésorerie, construire un plan de trésorerie ou suivre les encaissements et décaissements.

Tableau de trésorerie prévisionnel Excel

Ce modèle permet de suivre les encaissements, les décaissements, le flux net mensuel et le solde de trésorerie prévisionnel sur plusieurs mois. Il convient aux petites entreprises, PME, associations et indépendants qui souhaitent anticiper leurs besoins de trésorerie.

Plan de trésorerie prévisionnel Excel automatisé

Ce fichier aide à construire un véritable plan de trésorerie, avec analyse des flux, diagnostic automatique, alertes de situation et actions recommandées en cas de solde faible ou négatif.

Tableau des encaissements et décaissements dans Excel

Ce modèle sert à distinguer clairement les entrées et sorties d’argent. Il est particulièrement utile pour comprendre la logique des flux financiers et préparer une prévision de trésorerie fiable.

+ carte mentale interactive")