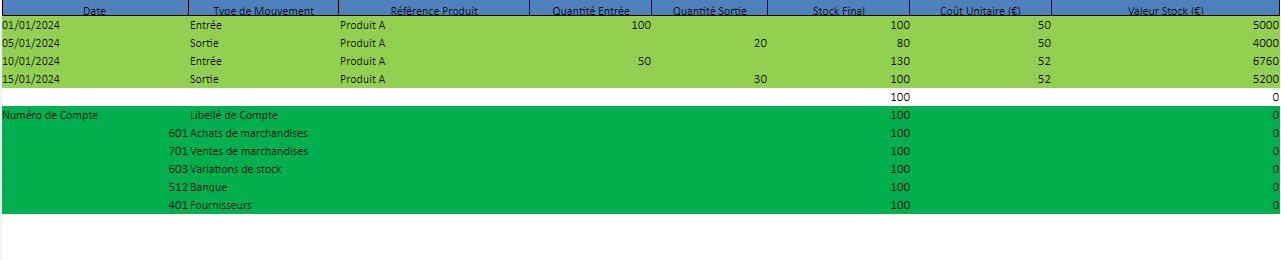

Écritures Comptables – Achats, Encaissements, Paiements et Dotation aux Amortissements

Recommandés

Les écritures comptables liées aux achats, encaissements, paiements et dotations aux amortissements sont essentielles pour assurer le suivi correct des flux financiers dans une entreprise. Ce guide présente les règles de comptabilisation pour ces différentes opérations.

1. Écritures d’Achat

Lors de l’achat de marchandises ou de services, une entreprise enregistre une charge dans ses comptes. Si l’entreprise est assujettie à la TVA, elle peut déduire la TVA sur ses achats.

Exemple : Achat de marchandises avec TVA

Une entreprise achète des marchandises pour 3 000 € HT avec une TVA de 600 €.

écriture_achat:

date: "01/10/2024"

numéro_compte_fournisseur: "401 - Fournisseurs"

numéro_compte_achat: "601 - Achats de marchandises"

numéro_compte_tva_déductible: "44566 - TVA déductible"

libellé: "Achat de marchandises"

montant_ht: 3 000 €

montant_tva: 600 €

débit:

- compte: "601 - Achats de marchandises"

montant: 3 000 € # Montant HT

- compte: "44566 - TVA déductible"

montant: 600 € # TVA déductible

crédit:

compte: "401 - Fournisseurs"

montant: 3 600 € # Montant TTC (HT + TVA)Explication :

- Le compte 601 – Achats de marchandises est débité pour le montant HT.

- La TVA déductible est comptabilisée dans le compte 44566.

- Le compte 401 – Fournisseurs est crédité pour le montant TTC, représentant la dette envers le fournisseur.

2. Écritures d’Encaissement

Lorsqu’une entreprise encaisse un paiement de la part d’un client, elle doit enregistrer l’entrée de trésorerie et réduire la créance client.

Exemple : Encaissement d’un client

Un client règle une facture de 6 000 € (TTC) correspondant à une vente.

écriture_encaissement:

date: "05/10/2024"

numéro_compte_banque: "512 - Banque"

numéro_compte_client: "411 - Clients"

libellé: "Encaissement client"

montant: 6 000 €

débit:

compte: "512 - Banque"

montant: 6 000 € # Encaissement sur le compte bancaire

crédit:

compte: "411 - Clients"

montant: 6 000 € # Créance client réduiteExplication :

- Le compte 512 – Banque est débité pour indiquer que l’entreprise reçoit un paiement.

- Le compte 411 – Clients est crédité pour réduire la créance due par le client.

3. Écritures de Paiement

Les écritures de paiement enregistrent la sortie de trésorerie lorsqu’une entreprise règle une dette envers un fournisseur ou une autre entité.

Exemple : Paiement d’un fournisseur

L’entreprise paie une facture de 3 600 € TTC à un fournisseur.

écriture_paiement_fournisseur:

date: "10/10/2024"

numéro_compte_banque: "512 - Banque"

numéro_compte_fournisseur: "401 - Fournisseurs"

libellé: "Paiement fournisseur"

montant: 3 600 €

débit:

compte: "401 - Fournisseurs"

montant: 3 600 € # Réduction de la dette fournisseur

crédit:

compte: "512 - Banque"

montant: 3 600 € # Sortie d'argent du compte bancaireExplication :

- Le compte 401 – Fournisseurs est débité pour indiquer que la dette envers le fournisseur a été réglée.

- Le compte 512 – Banque est crédité pour signaler la sortie d’argent de la banque.

4. Dotation aux Amortissements

Les amortissements permettent de répartir le coût d’une immobilisation sur sa durée de vie. La dotation aux amortissements est une charge comptable qui traduit la perte de valeur d’un actif au fil du temps.

Exemple : Dotation annuelle aux amortissements

Une entreprise amortit un bien immobilisé d’une valeur de 10 000 € sur une durée de 5 ans, soit 2 000 € par an.

écriture_amortissement:

date: "31/12/2024"

numéro_compte_amortissement: "281 - Amortissement des immobilisations"

numéro_compte_dotation: "6811 - Dotations aux amortissements"

libellé: "Dotation aux amortissements"

montant: 2 000 €

débit:

compte: "6811 - Dotations aux amortissements"

montant: 2 000 € # Charge d'amortissement

crédit:

compte: "281 - Amortissement des immobilisations"

montant: 2 000 € # Diminution de la valeur de l'actifExplication :

- Le compte 6811 – Dotations aux amortissements est débité pour enregistrer la charge d’amortissement.

- Le compte 281 – Amortissement des immobilisations est crédité pour diminuer la valeur de l’immobilisation concernée.

Ces écritures comptables sont essentielles pour la gestion des flux financiers et la dépréciation des actifs dans une entreprise. Chaque opération (achat, encaissement, paiement ou amortissement) doit être correctement enregistrée pour garantir une comptabilité rigoureuse et fiable. Le respect des principes de la comptabilité en partie double permet d’assurer l’équilibre des comptes et une vision claire de la situation financière de l’entreprise.

Cas Particuliers pour les Écritures Comptables – Achats, Encaissements, Paiements, et Dotation aux Amortissements

Les écritures comptables courantes peuvent être influencées par des situations spécifiques nécessitant un traitement particulier. Voici des cas particuliers pour chaque type d’écriture comptable, avec des exemples et des explications sur les ajustements nécessaires.

1. Cas Particulier pour les Écritures d’Achat

A. Achat en devises étrangères

Lorsqu’une entreprise achète des marchandises ou services en devises étrangères, il faut comptabiliser l’achat à la date de la transaction et prévoir une réévaluation si la dette est payée à une date ultérieure avec une variation de change.

Exemple :

Une entreprise achète des marchandises pour 2 000 $ (soit 1 800 € à la date de l’achat) avec une TVA applicable de 20 %. Le paiement est réalisé un mois plus tard, lorsque le taux de change est différent (le montant dû en euros est de 1 850 €).

Écriture d’achat (date de l’achat) :

écriture_achat_devises:

date: "01/09/2024"

numéro_compte_fournisseur: "401 - Fournisseurs"

numéro_compte_achat: "607 - Achats de marchandises"

numéro_compte_tva_déductible: "44566 - TVA déductible"

libellé: "Achat de marchandises en devises"

montant_ht: 1 800 €

montant_tva: 360 €

débit:

- compte: "607 - Achats de marchandises"

montant: 1 800 €

- compte: "44566 - TVA déductible"

montant: 360 €

crédit:

compte: "401 - Fournisseurs"

montant: 2 160 € # Dette initiale en eurosÉcriture de réévaluation (lors du paiement) :

écriture_réévaluation_devises:

date: "01/10/2024"

numéro_compte_fournisseur: "401 - Fournisseurs"

numéro_compte_différence: "666 - Pertes de change"

libellé: "Réévaluation de la dette en devises"

montant: 50 €

débit:

compte: "666 - Pertes de change"

montant: 50 €

crédit:

compte: "401 - Fournisseurs"

montant: 50 €2. Cas Particulier pour les Écritures d’Encaissement

A. Encaissement d’un acompte client

Dans certains cas, une entreprise reçoit un acompte de la part d’un client avant la livraison ou la prestation du service. Cet acompte doit être comptabilisé séparément.

Exemple :

Un client verse un acompte de 1 500 € pour une commande de 5 000 €.

Écriture de l’acompte :

écriture_acompte_encaissement:

date: "10/09/2024"

numéro_compte_client: "411 - Clients"

numéro_compte_avance: "4191 - Avances reçues sur commandes"

libellé: "Acompte reçu du client"

montant: 1 500 €

débit:

compte: "512 - Banque"

montant: 1 500 € # Encaissement d'acompte

crédit:

compte: "4191 - Avances reçues sur commandes"

montant: 1 500 € # Avance reçueÉcriture lors de la livraison :

écriture_encaissement_final:

date: "01/10/2024"

numéro_compte_client: "411 - Clients"

numéro_compte_avance: "4191 - Avances reçues sur commandes"

numéro_compte_ventes: "701 - Ventes de marchandises"

libellé: "Livraison et règlement"

montant_total: 5 000 €

débit:

compte: "411 - Clients"

montant: 5 000 € # Total TTC dû par le client

crédit:

- compte: "701 - Ventes de marchandises"

montant: 4 166,67 € # Montant HT

- compte: "44571 - TVA collectée"

montant: 833,33 € # TVA

- compte: "4191 - Avances reçues sur commandes"

montant: 1 500 € # Déduction de l'acompte3. Cas Particulier pour les Écritures de Paiement

A. Paiement échelonné d’une facture fournisseur

Dans certains cas, une entreprise peut négocier un paiement échelonné avec son fournisseur.

Exemple :

Une facture de 10 000 € TTC est réglée en deux versements de 5 000 € chacun.

Écriture du premier paiement :

écriture_paiement_échelonné_1:

date: "05/09/2024"

numéro_compte_fournisseur: "401 - Fournisseurs"

numéro_compte_banque: "512 - Banque"

libellé: "Premier versement au fournisseur"

montant: 5 000 €

débit:

compte: "401 - Fournisseurs"

montant: 5 000 € # Réduction partielle de la dette

crédit:

compte: "512 - Banque"

montant: 5 000 € # Sortie de trésorerieÉcriture du second paiement :

écriture_paiement_échelonné_2:

date: "05/10/2024"

numéro_compte_fournisseur: "401 - Fournisseurs"

numéro_compte_banque: "512 - Banque"

libellé: "Deuxième versement au fournisseur"

montant: 5 000 €

débit:

compte: "401 - Fournisseurs"

montant: 5 000 € # Règlement de la dette restante

crédit:

compte: "512 - Banque"

montant: 5 000 € # Sortie de trésorerie4. Cas Particulier pour les Dotations aux Amortissements

A. Amortissement dégressif

Le mode d’amortissement dégressif permet de comptabiliser une charge plus importante lors des premières années d’utilisation d’un bien.

Exemple :

Une machine est acquise pour 20 000 € avec une durée d’amortissement de 5 ans. Le taux d’amortissement dégressif est de 40 % la première année, puis se réduit progressivement.

Écriture de la première dotation :

écriture_amortissement_dégressif_1:

date: "31/12/2024"

numéro_compte_amortissement: "281 - Amortissement des immobilisations"

numéro_compte_dotation: "6811 - Dotations aux amortissements"

libellé: "Dotation aux amortissements dégressifs - année 1"

montant: 8 000 € # 40 % de 20 000 €

débit:

compte: "6811 - Dotations aux amortissements"

montant: 8 000 €

crédit:

compte: "281 - Amortissement des immobilisations"

montant: 8 000 €Écriture de la deuxième dotation :

écriture_amortissement_dégressif_2:

date: "31/12/2025"

numéro_compte_amortissement: "281 - Amortissement des immobilisations"

numéro_compte_dotation: "6811 - Dotations aux amortissements"

libellé: "Dotation aux amortissements dégressifs - année 2"

montant: 4 800 € # 40 % de la valeur résiduelle (12 000 €)

débit:

compte: "6811 - Dotations aux amortissements"

montant: 4 800 €

crédit:

compte: "281 - Amortissement des immobilisations"

montant: 4 800 €Ces cas particuliers montrent que les écritures comptables peuvent varier en fonction de la situation. Les achats en devises, les acomptes, les paiements échelonnés, et les amortissements dégressifs nécessitent un traitement spécifique. Une bonne compréhension de ces cas permet de gérer les écritures comptables de manière plus précise et adaptée à la réalité économique de l’entreprise.

Recommandés