Fichier de Comptabilité de Stock Automatisé dans Excel : Principes de la comptabilité de Stock

Télécharger un modèle de Fichier Excel de Comptabilité de Stock Automatisé 👇

La gestion des stocks est une composante essentielle pour assurer une bonne performance financière et opérationnelle d’une entreprise. Elle consiste à suivre, analyser et contrôler les mouvements de stock pour garantir une disponibilité optimale des produits ou matières premières, tout en minimisant les coûts de stockage. Le fichier de comptabilité de stock automatisé offre une solution efficace pour gérer cette fonction critique. Il permet non seulement d’automatiser les calculs complexes, mais également de centraliser et de structurer les informations nécessaires à une gestion précise des stocks.

Dans cet article, nous allons explorer comment un fichier Excel automatisé pour la comptabilité de stock peut aider à améliorer la gestion des stocks de votre entreprise.

1. L’Importance d’une Bonne Gestion des Stocks

Une gestion efficace des stocks est essentielle pour garantir que l’entreprise dispose en permanence des produits nécessaires pour satisfaire les commandes des clients, tout en évitant les surstocks ou ruptures. Cela permet de :

- Optimiser les coûts : Une gestion rigoureuse réduit les coûts liés au stockage, à l’obsolescence des produits, et aux pertes.

- Assurer la continuité des opérations : En anticipant les besoins, l’entreprise peut éviter les interruptions dues à une rupture de stock.

- Améliorer la satisfaction client : La disponibilité constante des produits permet de répondre rapidement aux demandes des clients.

Le fichier de comptabilité de stock automatisé permet de répondre à ces besoins en fournissant un suivi détaillé et en temps réel des mouvements de stock, de leur valorisation, et des écarts éventuels.

2. Les Fonctions Clés du Fichier de Comptabilité de Stock Automatisé

Le fichier de comptabilité de stock est composé de plusieurs tableaux interconnectés, chacun destiné à une fonction spécifique de gestion des stocks. Voici les principales fonctionnalités de ce fichier automatisé.

2.1. Tableau de Suivi des Entrées et Sorties de Stock

Ce tableau permet de suivre tous les mouvements de stock, qu’il s’agisse d’entrées (achats, retours) ou de sorties (ventes, consommations). Il est crucial pour assurer une visibilité continue sur les quantités disponibles.

Fonctionnalités :

- Suivi en temps réel : Chaque mouvement de stock est enregistré avec la date, la quantité, et la valeur correspondante.

- Calcul automatique du stock final : Le fichier calcule automatiquement le stock restant après chaque entrée ou sortie.

- Valorisation des stocks : En fonction des coûts unitaires, la valeur totale du stock est mise à jour automatiquement.

Exemple :

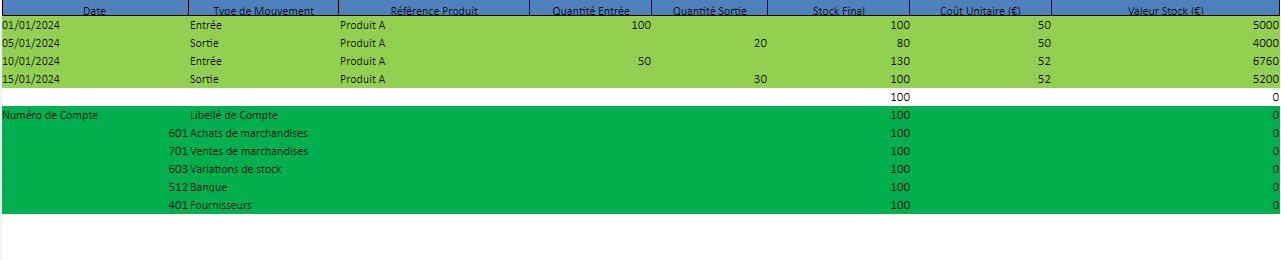

| Date | Type de Mouvement | Référence Produit | Quantité Entrée | Quantité Sortie | Stock Final | Coût Unitaire (€) | Valeur Stock (€) |

|---|---|---|---|---|---|---|---|

| 01/01/2024 | Entrée | Produit A | 100 | 100 | 50 | 5 000 | |

| 05/01/2024 | Sortie | Produit A | 20 | 80 | 50 | 4 000 | |

| 10/01/2024 | Entrée | Produit A | 50 | 130 | 52 | 6 760 |

2.2. Tableau de Valorisation des Stocks (Méthode FIFO ou CUMP)

La valorisation des stocks est essentielle pour calculer la valeur financière des biens en stock. Le fichier de comptabilité de stock propose les deux méthodes les plus courantes :

- Méthode FIFO (First In, First Out) : Les premiers produits entrés en stock sont les premiers sortis.

- Méthode CUMP (Coût Unitaire Moyen Pondéré) : Les sorties sont valorisées au coût moyen pondéré de toutes les entrées précédentes.

Fonctionnalités :

- Valorisation automatique : Le fichier calcule automatiquement la valeur des sorties et des stocks restants selon la méthode choisie.

- Mise à jour dynamique : Chaque nouvelle entrée ou sortie met à jour les valeurs en fonction des coûts et des quantités.

Exemple pour la méthode FIFO :

| Référence Produit | Quantité Totale | Entrée Date | Quantité Entrée | Coût Unitaire (€) | Valeur Totale (€) |

|---|---|---|---|---|---|

| Produit A | 50 | 01/01/2024 | 100 | 50 | 2 500 |

| Produit A | 50 | 10/01/2024 | 50 | 52 | 2 600 |

| Total | 100 | – | – | – | 5 100 |

2.3. Tableau de l’Inventaire Permanent des Stocks

Le tableau d’inventaire permanent permet de connaître à tout moment la quantité exacte de produits en stock, ainsi que leur valorisation.

Fonctionnalités :

- Suivi des quantités et valeurs en continu : Le fichier est mis à jour en temps réel pour refléter les entrées et sorties de stock.

- Calcul automatique des valeurs : La valeur totale des stocks est recalculée en fonction des quantités et du coût unitaire moyen pondéré.

Exemple :

| Référence Produit | Quantité Initiale | Quantité Entrée | Quantité Sortie | Quantité Finale | Coût Moyen Pondéré (€) | Valeur Totale (€) |

|---|---|---|---|---|---|---|

| Produit A | 50 | 100 | 30 | 120 | 50,77 | 6 092 |

| Produit B | 30 | 50 | 10 | 70 | 40,00 | 2 800 |

2.4. Tableau de Contrôle des Pertes et Casse

Ce tableau est indispensable pour identifier et suivre les pertes de stock dues à la casse, l’obsolescence, ou tout autre facteur.

Fonctionnalités :

- Suivi des écarts : Le fichier permet de comparer les quantités théoriques et réelles en stock pour repérer les écarts.

- Valorisation des pertes : Chaque écart est automatiquement valorisé pour calculer l’impact financier des pertes.

Exemple :

| Date | Référence Produit | Quantité Théorique | Quantité Réelle | Différence | Nature de la Perte (Casse, Obsolescence) | Valeur de la Perte (€) |

|---|---|---|---|---|---|---|

| 20/01/2024 | Produit A | 100 | 95 | -5 | Casse | 250 |

| 20/01/2024 | Produit B | 50 | 48 | -2 | Obsolescence | 80 |

5 fiches de stock Excel automatisés

3. Avantages d’un Fichier de Comptabilité de Stock Automatisé

L’utilisation d’un fichier de comptabilité de stock automatisé présente plusieurs avantages :

- Gain de temps : Les calculs automatiques permettent d’éliminer les erreurs humaines et de réduire le temps consacré à la gestion des stocks.

- Suivi en temps réel : Grâce à des mises à jour en continu, vous pouvez connaître à tout moment la quantité et la valeur des stocks.

- Meilleure gestion des pertes : Le tableau de contrôle des pertes permet d’identifier rapidement les écarts et de prendre des mesures correctives.

- Précision accrue : Les méthodes FIFO et CUMP sont automatiquement appliquées pour garantir une valorisation exacte des stocks.

4. Guide d’Utilisation du Fichier

Voici un guide simple pour utiliser efficacement le fichier de comptabilité de stock automatisé :

a. Ouvrir le Fichier

- Ouvrez le fichier dans Excel et accédez aux différentes feuilles pour saisir les informations liées aux mouvements de stock.

b. Saisie des Données

- Entrées et sorties de stock : Renseignez les mouvements de stock (quantités entrées ou sorties) dans le tableau dédié.

- Pertes : Saisissez les quantités théoriques et réelles pour calculer les écarts dus à la casse ou à l’obsolescence.

c. Suivi des Mouvements

- Consultez le tableau des entrées et sorties pour suivre en temps réel les quantités et la valeur des stocks.

- Le solde des stocks et leur valorisation sont automatiquement mis à jour après chaque mouvement.

d. Analyse des Résultats

- Utilisez les tableaux de valorisation pour analyser la performance de vos stocks et identifier les produits à surveiller de près.

👉 Le fichier de comptabilité de stock automatisé est un outil indispensable pour optimiser la gestion des stocks dans une entreprise. Grâce à des fonctionnalités telles que le suivi en temps réel, la valorisation automatique, et la gestion des pertes, ce fichier permet de mieux contrôler les flux de stock, de réduire les coûts, et d’améliorer la rentabilité.

Modèle de Fichier Excel de Comptabilité de Stock Automatisé à Télécharger 👇

Fiche Pratique : Les Principes de la Comptabilité de Stock

La comptabilité de stock est un élément fondamental dans la gestion financière d’une entreprise, notamment dans les secteurs de la production, du commerce et de la distribution. Elle permet de suivre et de contrôler les mouvements de stock, d’évaluer les biens détenus en stock, et de garantir une gestion optimale des ressources. Cette fiche présente les principes clés de la comptabilité de stock, ainsi que les méthodes les plus couramment utilisées pour valoriser les stocks.

1. Définition de la Comptabilité de Stock

La comptabilité de stock consiste à enregistrer et à suivre les mouvements de stock (entrées et sorties) au sein d’une entreprise. Elle permet de calculer la valeur des biens en stock à une date donnée, ainsi que le coût des biens vendus ou consommés.

Les stocks incluent plusieurs types d’actifs :

- Matières premières : biens utilisés dans la fabrication d’autres produits.

- Produits semi-finis : biens qui ont subi une transformation mais qui ne sont pas encore prêts à être vendus.

- Produits finis : biens prêts à être vendus ou livrés aux clients.

- Marchandises : produits achetés pour être revendus en l’état.

2. Objectifs de la Comptabilité de Stock

La comptabilité de stock a plusieurs objectifs principaux :

- Suivi des mouvements de stock : Assurer un suivi rigoureux des entrées (achats, productions) et des sorties (ventes, consommation, pertes).

- Valorisation des stocks : Calculer la valeur des stocks à la fin d’une période comptable pour les intégrer dans les états financiers.

- Gestion des coûts : Analyser les coûts liés aux stocks (achat, stockage, transport, etc.) pour optimiser les ressources et maximiser la rentabilité.

- Prévention des pertes : Identifier les écarts entre les stocks théoriques et physiques pour prévenir les pertes dues à la casse, au vol ou à l’obsolescence.

3. Principes Fondamentaux de la Comptabilité de Stock

a. Principe de L’enregistrement des Mouvements de Stock

Les mouvements de stock doivent être enregistrés en temps réel ou de manière périodique, selon la méthode choisie par l’entreprise. Il est essentiel d’enregistrer :

- Les entrées : L’achat ou la fabrication des produits, avec la quantité et le coût d’acquisition.

- Les sorties : La vente, la consommation interne ou les pertes de stock, avec la quantité et la valeur correspondantes.

b. Principe de la Valorisation des Stocks

La valorisation des stocks consiste à attribuer une valeur financière aux biens en stock, pour les enregistrer dans le bilan comptable et calculer le coût des marchandises vendues dans le compte de résultat.

Il existe plusieurs méthodes pour valoriser les stocks, dont les plus courantes sont :

- La méthode FIFO (First In, First Out) : Les premiers biens entrés en stock sont les premiers à être sortis. Les stocks finaux sont donc évalués sur la base des coûts des biens entrés en dernier.

- La méthode CUMP (Coût Unitaire Moyen Pondéré) : Chaque sortie de stock est valorisée au coût moyen pondéré des entrées précédentes. Cette méthode homogénéise le coût des biens en stock.

- La méthode LIFO (Last In, First Out) : Les derniers biens entrés sont les premiers à être sortis. Cette méthode est rarement utilisée car elle ne reflète pas toujours la réalité des flux physiques.

4. Méthodes de Gestion des Stocks

Les méthodes de gestion des stocks sont des systèmes permettant de déterminer quand et comment réapprovisionner les stocks. Parmi les plus courantes, on retrouve :

a. Inventaire Permanent

L’inventaire permanent consiste à suivre en temps réel les entrées et sorties de stock, en mettant à jour les quantités et la valeur des stocks après chaque transaction. Cette méthode offre une vision précise et en temps réel de l’état des stocks.

Avantages :

- Permet un suivi continu et précis des stocks.

- Facilite la détection rapide des écarts ou des erreurs.

Inconvénients :

- Plus coûteux à mettre en place, notamment en raison de l’investissement nécessaire dans des systèmes informatiques sophistiqués.

b. Inventaire Intermittent ou Périodique

L’inventaire périodique consiste à effectuer un inventaire physique des stocks à intervalles réguliers (généralement en fin d’année ou de trimestre). Ce système ne met à jour les informations de stock qu’à la date de l’inventaire physique.

Avantages :

- Simple à mettre en place.

- Moins coûteux que l’inventaire permanent.

Inconvénients :

- Offre une vision moins précise de l’état des stocks.

- Ne permet pas de suivre les stocks en temps réel.

5. Principales Méthodes de Valorisation des Stocks

a. Méthode FIFO (First In, First Out)

Cette méthode considère que les premières unités entrées en stock sont les premières à sortir. Ainsi, les sorties de stock sont valorisées au coût des premières unités achetées ou produites, et les stocks restants sont valorisés au coût des biens les plus récents.

Avantages :

- Reflète la rotation physique des stocks dans de nombreuses entreprises.

- Les stocks restants sont valorisés à des prix plus récents, ce qui peut être plus proche de la réalité du marché.

Inconvénients :

- En période d’inflation, elle peut entraîner une sous-évaluation des coûts des ventes et une surestimation du bénéfice.

b. Méthode CUMP (Coût Unitaire Moyen Pondéré)

Le coût unitaire moyen pondéré se calcule après chaque entrée de stock. Il correspond à la moyenne pondérée du coût des produits en stock. Chaque sortie est alors valorisée à ce coût moyen.

Avantages :

- Méthode simple et facile à mettre en place.

- Elle lisse les variations de prix.

Inconvénients :

- Moins précise que la méthode FIFO en termes de valorisation proche des réalités du marché.

6. Gestion des Écarts de Stock

Les écarts de stock se produisent lorsque la quantité réelle en stock diffère de la quantité théorique enregistrée dans la comptabilité. Ces écarts peuvent être dus à des erreurs de saisie, des vols, de la casse ou de l’obsolescence. Il est important de mettre en place des contrôles réguliers, tels que des inventaires physiques, pour identifier ces écarts et les corriger.

Principes de gestion des écarts :

- Inventaire physique régulier : Comparer les quantités physiques avec celles enregistrées dans le système comptable.

- Analyse des causes : Identifier les raisons des écarts pour éviter qu’ils ne se reproduisent.

- Correction comptable : Ajuster les comptes pour refléter les quantités et valeurs réelles en stock.

7. Réglementation et Comptabilité des Stocks en France

En France, la comptabilité des stocks est soumise aux règles du Plan Comptable Général (PCG). Les entreprises doivent notamment enregistrer les stocks à leur coût d’acquisition (achat) ou de production (frais de fabrication) et effectuer une évaluation à chaque clôture d’exercice pour les états financiers. L’entreprise doit choisir et appliquer de manière cohérente une méthode de valorisation (FIFO, CUMP, etc.).

La comptabilité de stock joue un rôle central dans la gestion financière et opérationnelle d’une entreprise. Elle permet de suivre les mouvements de stock, de valoriser les biens détenus et d’optimiser les coûts.