Inventaire Comptable : Modèles FIFO, LIFO et CUMP dans Excel

L’inventaire comptable est une étape cruciale dans la gestion financière d’une entreprise, permettant de dresser un état précis des actifs et passifs à une date donnée, généralement à la fin de l’exercice fiscal. Ce guide détaille les étapes clés et l’importance de l’inventaire comptable pour assurer la transparence et la conformité aux obligations légales.

1. Qu’est-ce qu’un inventaire comptable ?

L’inventaire comptable est un processus qui consiste à recenser, classer et évaluer tous les biens, créances, dettes, et autres éléments actifs et passifs de l’entreprise à une date donnée. Il permet de confronter les éléments comptabilisés avec la réalité et d’ajuster les comptes en conséquence.

2. Objectifs de l’inventaire comptable

- Vérifier les actifs et les passifs : Confirmer que les actifs (stocks, créances, immobilisations, etc.) et les passifs (dettes, engagements financiers, etc.) sont correctement enregistrés.

- Régulariser les comptes : Apporter des ajustements pour refléter la réalité économique à la clôture de l’exercice.

- Évaluer la santé financière : Obtenir un instantané précis des ressources et des obligations financières de l’entreprise.

- Préparation aux états financiers : L’inventaire permet de préparer le bilan, le compte de résultat et les annexes en toute conformité.

3. Les étapes de l’inventaire comptable

a) Recensement des éléments

- Inventaire physique : Pour les biens matériels comme les stocks et les immobilisations, il est nécessaire de procéder à un inventaire physique. Chaque bien doit être recensé, mesuré ou compté, afin de vérifier les données en possession.

- Inventaire des créances et des dettes : Il s’agit de recenser l’ensemble des créances clients, des dettes fournisseurs et autres éléments financiers en relation avec les tiers.

b) Évaluation des éléments

- Valorisation des stocks : Les stocks doivent être valorisés au coût d’acquisition ou à la valeur nette de réalisation si cette dernière est inférieure. Plusieurs méthodes d’évaluation existent, comme le FIFO (First In First Out) ou le LIFO (Last In First Out).

- Amortissement des immobilisations : Les immobilisations doivent être réévaluées en prenant en compte leur durée de vie et leur dépréciation. Il est indispensable d’ajuster les amortissements pour chaque catégorie d’immobilisation.

c) Comparaison et ajustement avec la comptabilité

- Réconciliation des comptes : Une fois l’inventaire terminé, il est essentiel de comparer les résultats avec les données comptables pour détecter les écarts. Par exemple, les écarts d’inventaire de stocks peuvent être dus à des pertes, des erreurs d’enregistrement ou des vols.

- Régularisations comptables : Les écarts doivent être régularisés dans la comptabilité par des écritures spécifiques. Par exemple, une différence dans la quantité des stocks nécessitera une écriture pour ajuster le compte des stocks.

d) Rédaction de l’inventaire

Une fois toutes les étapes ci-dessus complétées, un document formel doit être rédigé. Ce document inclut :

- La liste exhaustive des biens et créances recensés.

- Leur valeur à la date de l’inventaire.

- Les ajustements nécessaires.

4. Obligations légales liées à l’inventaire comptable

Selon les règles comptables françaises et internationales, un inventaire doit être réalisé au moins une fois par an à la clôture de l’exercice comptable. Cet inventaire doit être conservé durant 10 ans en tant que justificatif des états financiers. Il doit notamment respecter :

- Le Code de commerce français (Article L123-12), qui impose la tenue d’un inventaire annuel.

- Les normes internationales IFRS (International Financial Reporting Standards), si l’entreprise y est soumise, notamment en ce qui concerne l’évaluation des actifs.

5. Les différents types d’inventaire comptable

- Inventaire permanent : Ce type d’inventaire est mis à jour en continu tout au long de l’année. Il permet d’avoir une vision régulière de l’état des stocks ou des actifs.

- Inventaire intermittent : Réalisé uniquement à la clôture de l’exercice, ce type d’inventaire nécessite un comptage physique à la fin de l’année, sans suivi constant.

6. Outils et logiciels d’aide à l’inventaire comptable

L’utilisation de logiciels de gestion comptable ou de systèmes ERP (Enterprise Resource Planning) peut grandement faciliter la gestion et l’organisation de l’inventaire. Ces outils permettent :

- La saisie automatique des stocks.

- Le suivi des immobilisations.

- La génération de rapports d’inventaire.

Les logiciels tels que Sage, Cegid, ou encore SAP intègrent des modules dédiés à la gestion des stocks et des immobilisations.

7. Conclusion

L’inventaire comptable est un exercice indispensable pour garantir l’exactitude des comptes d’une entreprise. En respectant les étapes de recensement, d’évaluation et de régularisation, il permet d’avoir une vue claire et précise de la situation financière de l’entreprise. Il est également essentiel pour se conformer aux obligations légales et préparer des états financiers fiables.

Cet inventaire, en plus d’être une obligation légale, constitue une bonne pratique pour la gestion proactive de l’entreprise. Une comptabilité rigoureuse basée sur un inventaire précis est la clé d’une gestion saine et d’une anticipation des risques.

Comment choisir la méthode d’évaluation des stocks ?

Le choix de la méthode d’évaluation des stocks est une décision importante dans la gestion comptable d’une entreprise, car il influence directement la valorisation des stocks, le calcul des marges, et les résultats financiers. Voici un guide pour comprendre et choisir la méthode d’évaluation la plus appropriée à votre entreprise.

1. Les principales méthodes d’évaluation des stocks

Il existe plusieurs méthodes courantes pour évaluer les stocks, chacune ayant ses avantages et ses inconvénients. Les trois principales sont :

- FIFO (First In, First Out) : Les premiers articles achetés (ou produits) sont les premiers sortis du stock.

- LIFO (Last In, First Out) : Les derniers articles achetés (ou produits) sont les premiers sortis du stock.

- CUMP (Coût Unitaire Moyen Pondéré) : Les articles sortis du stock sont évalués à un coût moyen pondéré, calculé après chaque entrée de marchandises.

2. Critères de choix de la méthode d’évaluation

a) Nature de l’activité et du produit

La méthode d’évaluation des stocks doit être adaptée à la nature des produits que vous gérez et à votre activité.

- Produits périssables ou obsolètes : Pour les produits avec une durée de vie limitée (ex. : denrées alimentaires, produits pharmaceutiques), la méthode FIFO est souvent la plus appropriée. Elle permet de s’assurer que les stocks les plus anciens sont vendus en premier, minimisant ainsi les pertes liées à la péremption.

- Produits non périssables ou facilement interchangeables : Si les produits ont une durée de vie longue ou sont homogènes (ex. : pièces détachées, matières premières), la méthode CUMP peut être plus pertinente. Elle permet de lisser les variations de prix d’achat et d’évaluer les stocks de manière simple.

b) Évolution des prix des matières premières

La fluctuation des prix des matières premières peut également influencer le choix de la méthode :

- Prix en hausse constante : Si le prix des marchandises ou des matières premières a tendance à augmenter, la méthode LIFO pourrait être avantageuse car elle entraîne une sortie des articles les plus récents (et souvent les plus chers). Cela augmente le coût des marchandises vendues, réduisant ainsi le bénéfice imposable à court terme.

- Prix stables ou en baisse : Dans ce cas, la méthode FIFO est souvent plus simple à appliquer et cohérente avec les attentes financières, car elle permet de refléter plus fidèlement la réalité économique de l’entreprise, surtout si les prix sont relativement stables.

c) Effet sur les résultats financiers

La méthode d’évaluation des stocks a un impact direct sur les états financiers, notamment le compte de résultat et le bilan.

- FIFO : En cas de hausse des prix, la méthode FIFO sous-évalue le coût des marchandises vendues car les premiers stocks (souvent moins chers) sont sortis en premier. Cela augmente le bénéfice brut, mais peut aussi augmenter l’impôt sur les sociétés.

- LIFO : En revanche, la méthode LIFO surévalue le coût des marchandises vendues (en raison de la sortie des derniers achats plus chers), ce qui réduit le bénéfice brut. Cependant, cela peut être fiscalement avantageux à court terme, notamment en période d’inflation, car l’entreprise paye moins d’impôts sur un bénéfice réduit.

- CUMP : Cette méthode lisse les variations de prix et permet une valorisation moyenne, ce qui peut donner un résultat intermédiaire entre FIFO et LIFO en termes de marge bénéficiaire et d’imposition.

d) Réglementations et normes comptables

Les réglementations fiscales et comptables peuvent restreindre le choix de certaines méthodes :

- En France : La méthode LIFO est interdite par le Plan Comptable Général (PCG) pour la comptabilité légale. En revanche, FIFO et CUMP sont autorisées et conformes aux règles françaises.

- Normes internationales (IFRS) : Selon les normes IFRS, la méthode LIFO n’est pas autorisée non plus. Les entreprises doivent donc utiliser soit FIFO, soit CUMP, en fonction de la nature de leurs activités.

e) Simplicité et gestion comptable

- CUMP est souvent choisie pour sa simplicité de mise en œuvre dans les systèmes comptables informatisés, surtout pour les entreprises qui ont des stocks homogènes et des volumes d’achats fréquents.

- FIFO, bien qu’un peu plus complexe, reste intuitive et conforme à la logique économique des produits périssables ou des biens dont la rotation est importante.

3. Avantages et inconvénients des méthodes d’évaluation

| Méthode | Avantages | Inconvénients |

|---|---|---|

| FIFO | – Logique avec les flux physiques des produits. – Permet de valoriser les stocks à leur coût récent, reflétant mieux la réalité économique. | – En période d’inflation, augmente le bénéfice imposable en diminuant le coût des marchandises vendues. |

| LIFO | – Réduction du bénéfice imposable à court terme, avantage fiscal en période d’inflation. | – Non autorisée dans de nombreuses juridictions (France, IFRS). – Peut surévaluer les stocks restants, car les plus anciens restent dans le bilan. |

| CUMP | – Facile à mettre en œuvre. – Permet de lisser les variations de prix des matières premières. | – Peut ne pas refléter précisément la réalité économique, surtout en période de forte variation des prix. |

4. Exemple de choix selon les situations

- Entreprise de distribution alimentaire : L’entreprise vend des produits périssables avec des prix relativement stables. La méthode FIFO est la plus appropriée, car elle permet de gérer le flux de produits en tenant compte de la péremption.

- Entreprise industrielle avec matières premières volatiles : L’entreprise achète des matières premières dont le prix fluctue fortement. CUMP est souvent le meilleur choix, car il permet de lisser les variations de prix d’achat et d’éviter des fluctuations excessives dans les résultats financiers.

- Entreprise dans un contexte inflationniste (pays où LIFO est autorisé) : Si les prix augmentent régulièrement, la méthode LIFO peut être avantageuse sur le plan fiscal en réduisant le bénéfice imposable.

Le choix de la méthode d’évaluation des stocks dépend de plusieurs facteurs, comme la nature des produits, les fluctuations de prix, l’impact sur les états financiers, et les réglementations comptables. Il est essentiel de bien comprendre ces éléments pour choisir la méthode qui reflète le mieux la réalité économique de l’entreprise et optimise sa gestion financière.

Guide d’utilisation des modèles automatisés de calcul FIFO, LIFO et CUMP

Ce fichier Excel comprend trois feuilles de calcul automatisées pour les méthodes d’évaluation des stocks : FIFO, LIFO, et CUMP. Voici un guide rapide pour chaque méthode :

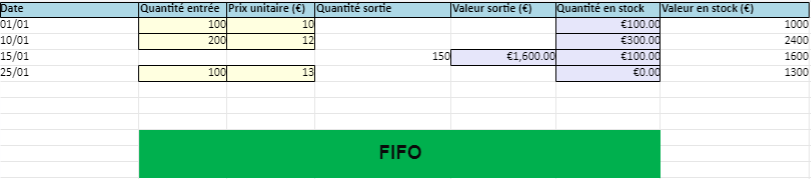

1. Feuille FIFO (First In, First Out)

- Principe : Les premières unités achetées (ou produites) sont les premières vendues.

- Colonnes clés :

- Quantité entrée : Saisissez ici les quantités ajoutées au stock.

- Prix unitaire (€) : Saisissez le prix d’achat pour chaque nouvelle entrée de stock.

- Quantité sortie : Indiquez les quantités vendues ou utilisées.

- Valeur sortie (€) : Calculée automatiquement, en fonction des prix des unités les plus anciennes.

- Quantité en stock / Valeur en stock (€) : Ces colonnes calculent automatiquement la quantité et la valeur restante en stock après chaque transaction.

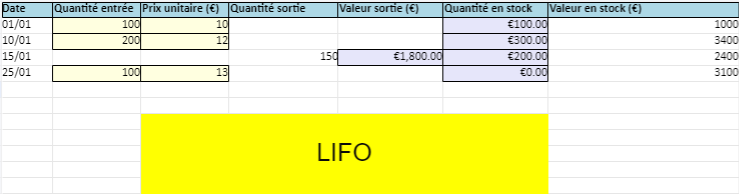

2. Feuille LIFO (Last In, First Out)

- Principe : Les dernières unités achetées sont les premières vendues.

- Colonnes clés :

- Quantité entrée : Indiquez les quantités ajoutées au stock.

- Prix unitaire (€) : Saisissez le prix d’achat pour chaque entrée de stock.

- Quantité sortie : Ajoutez les quantités vendues ou utilisées.

- Valeur sortie (€) : Automatiquement calculée, selon les unités les plus récentes.

- Quantité en stock / Valeur en stock (€) : Calculée automatiquement, montrant la quantité et la valeur des stocks restants.

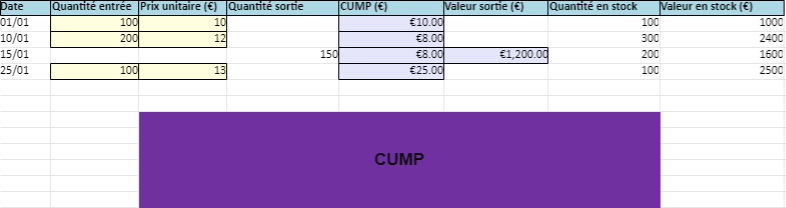

3. Feuille CUMP (Coût Unitaire Moyen Pondéré)

- Principe : Les sorties de stock sont évaluées au coût unitaire moyen pondéré des entrées.

- Colonnes clés :

- Quantité entrée : Entrez les quantités ajoutées au stock.

- Prix unitaire (€) : Ajoutez le prix d’achat pour chaque entrée de stock.

- Quantité sortie : Indiquez les quantités vendues.

- CUMP (€) : Ce champ est calculé automatiquement après chaque entrée, donnant le coût unitaire moyen pondéré.

- Valeur sortie (€) : La valeur des sorties est calculée automatiquement en fonction du CUMP.

- Quantité en stock / Valeur en stock (€) : Calculée automatiquement selon les mouvements de stock.

Instructions générales :

- Saisie des données : Vous pouvez saisir les quantités et les prix dans les colonnes appropriées. Les formules sont déjà intégrées, donc la mise à jour des valeurs est automatique.

- Couleurs : Les cellules de calcul sont colorées pour faciliter la lecture :

- Cellules jaunes : Saisie des quantités et des prix.

- Cellules violettes : Calculs automatiques des valeurs des stocks et sorties.

Modification des dates : Vous pouvez ajuster les dates ou ajouter de nouvelles lignes si nécessaire, en conservant les mêmes formules pour les nouvelles lignes.

Utilisez ces feuilles pour évaluer automatiquement la valeur de vos stocks en fonction de la méthode d’évaluation choisie.

1. Qu’est-ce que la méthode FIFO ?

FIFO signifie « First In, First Out ». Les premières unités achetées sont vendues en premier.

2. Qu’est-ce que la méthode LIFO ?

LIFO signifie « Last In, First Out ». Les dernières unités achetées sont vendues en premier.

3. Comment calcule-t-on le CUMP ?

Le CUMP est calculé en divisant la valeur totale des stocks par la quantité totale en stock.

4. Quelle méthode est préférable pour les produits périssables ?

La méthode FIFO est préférable pour les produits périssables pour éviter les pertes.

5. Quand utiliser la méthode LIFO ?

Utilisez LIFO dans des contextes inflationnistes où les prix augmentent rapidement (si autorisé localement).

6. Pourquoi utiliser le CUMP ?

Le CUMP lisse les fluctuations de prix, offrant une valorisation moyenne des stocks.

7. Est-ce que LIFO est autorisé partout ?

Non, LIFO est interdit dans certaines juridictions, comme en France et dans les normes IFRS.

8. Quelle méthode maximise le bénéfice en période d’inflation ?

La méthode FIFO maximise le bénéfice en période d’inflation, car les premières unités sont moins chères.

9. Quelle méthode réduit l’impôt en période d’inflation ?

La méthode LIFO réduit le bénéfice imposable, donc l’impôt, en période d’inflation.

10. Peut-on changer de méthode d’évaluation des stocks ?

Oui, mais cela nécessite souvent une justification comptable et des ajustements dans les états financiers.

Ressources liées FIFO LIFO CUMP

Pour approfondir l’inventaire et la valorisation du stock, voici des compléments utiles selon la méthode utilisée.

- Méthode FIFO modèles Excel et applications – pour suivre les sorties en premier entré premier sorti.

- Méthode LIFO modèle Excel pour la gestion des stocks – pour illustrer dernier entré premier sorti.

- Méthodes d’évaluation des stocks FIFO LIFO WAC CUMP – comparaison + logique moyenne pondérée.

- Calcul du stock final FIFO LIFO et moyenne pondérée – pratique pour relier méthode et stock final.