Bilan Prévisionnel : Modèle Vierge dans Excel

Avant d’engager des dépenses, de solliciter un financement ou de présenter un business plan, disposer d’un bilan prévisionnel solide change la qualité des décisions. Ce modèle Excel automatisé rassemble les principaux comptes de l’entreprise, effectue les calculs en temps réel et s’accompagne d’un exemple complet afin de faciliter la construction d’un prévisionnel cohérent et professionnel.

Bilan prévisionnel Excel gratuit : modèle automatique + exemples remplis

Télécharger un modèle de bilan prévisionnel dans Excel 👇

Le bilan prévisionnel, véritable boussole financière des entreprises, constitue un outil essentiel pour éclairer les décisions stratégiques et opérationnelles. Il permet d’anticiper les résultats à venir en se basant sur des hypothèses réalistes et objectives. Dans cet article, nous explorerons l’importance du bilan prévisionnel, son processus d’élaboration et ses implications pour la gestion financière des entreprises.

Qu’est-ce qu’un bilan prévisionnel ?

Le bilan prévisionnel est un document financier qui synthétise les prévisions de l’entreprise en termes d’actifs, de passifs et de capitaux propres sur une période future déterminée, généralement d’une année. Il permet de projeter la situation financière de l’entreprise en prenant en compte les évolutions attendues de son activité, de son environnement économique et des décisions stratégiques envisagées.

Processus d’élaboration

La construction d’un bilan prévisionnel repose sur plusieurs étapes clés :

- Collecte des données : Il s’agit de recueillir toutes les informations pertinentes sur l’activité de l’entreprise, ses ventes prévues, ses coûts, ses investissements futurs, etc.

- Identification des hypothèses : Les prévisions reposent sur des hypothèses concernant l’évolution du marché, les tendances économiques, les décisions de gestion, etc. Il est essentiel de les définir de manière réaliste et justifiée.

- Élaboration des états financiers : À partir des données collectées et des hypothèses établies, on élabore les états financiers prévisionnels, notamment le bilan, le compte de résultat et le tableau de flux de trésorerie.

- Analyse et ajustement : Une fois les prévisions établies, il est crucial de les analyser en profondeur afin d’identifier d’éventuels écarts ou incohérences. Des ajustements peuvent alors être réalisés pour rendre les prévisions plus fiables et réalistes.

Implications pour la gestion financière

Le bilan prévisionnel revêt une importance capitale pour la gestion financière des entreprises, notamment pour les raisons suivantes :

- Planification financière : Il permet d’anticiper les besoins de financement à court et à long terme, facilitant ainsi la planification des investissements et des stratégies de croissance.

- Évaluation de la rentabilité : En projetant les résultats financiers futurs, le bilan prévisionnel permet d’évaluer la rentabilité des projets en cours ou à venir, aidant ainsi à prendre des décisions éclairées en matière d’allocation des ressources.

- Gestion des risques : En identifiant les éventuels déséquilibres financiers ou les situations de tension de trésorerie, le bilan prévisionnel permet de prendre des mesures préventives pour atténuer les risques et garantir la stabilité financière de l’entreprise.

Modèle de Bilan Prévisionnel

Le bilan prévisionnel est un outil essentiel pour toute entreprise, qu’elle soit en phase de création ou déjà établie. Il permet de projeter les ressources et les obligations financières sur une période déterminée, généralement sur un exercice fiscal, afin d’évaluer la santé financière future de l’entreprise. Voici un modèle de bilan prévisionnel :

Bilan Prévisionnel de [Nom de l’Entreprise]

Date : [Indiquer la période couverte par le bilan]

| Actif | Montant (en €) | Passif | Montant (en €) |

|---|---|---|---|

| Actif Immobilisé | Capital Social | ||

| – Immobilisations Incorporelles | Réserves | ||

| – Immobilisations Corporelles | Report à nouveau | ||

| – Immobilisations Financières | Subventions d’investissement | ||

| Actif Circulant | Passif Immobilisé | ||

| – Stocks | Emprunts | ||

| – Créances Clients | Dettes Fournisseurs | ||

| – Trésorerie Active | Dettes Fiscales et Sociales | ||

| Autres Dettes | |||

| Total Actif | Total Passif |

Explications :

Actif :

- Actif Immobilisé : Comprend les investissements à long terme tels que les immobilisations corporelles (terrain, bâtiments, équipements), incorporelles (fonds de commerce, brevets) et financières (participations dans d’autres entreprises).

- Actif Circulant : Comprend les éléments à court terme comme les stocks de marchandises, les créances clients et la trésorerie disponible.

Passif :

- Passif Immobilisé : Regroupe les ressources stables de l’entreprise telles que le capital social, les réserves et les emprunts à long terme.

- Passif Circulant : Inclut les dettes à court terme comme les dettes fournisseurs, fiscales et sociales ainsi que d’autres passifs à payer dans un court laps de temps.

Analyse :

- Solidité Financière : Le bilan permet d’évaluer la structure financière de l’entreprise en comparant ses ressources avec ses obligations. Une structure financière équilibrée est généralement caractérisée par un rapport sain entre les actifs et les passifs.

- Besoin en Fonds de Roulement (BFR) : Le BFR représente la différence entre les ressources à court terme (actif circulant) et les dettes à court terme (passif circulant). Un BFR négatif indique une situation où les ressources à court terme dépassent les dettes à court terme, ce qui est généralement favorable.

- Solvabilité : La capacité de l’entreprise à honorer ses engagements à long terme est évaluée en analysant sa capacité à rembourser ses emprunts à long terme grâce à ses ressources stables.

Étude de cas : Utilisation d’un Bilan Prévisionnel

Introduction

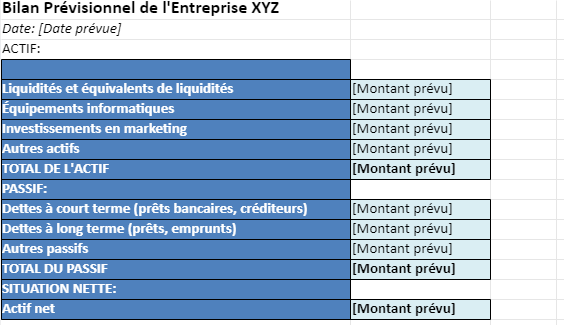

Dans le monde des affaires, la planification financière est essentielle pour assurer la viabilité et la croissance d’une entreprise. Le bilan prévisionnel est un outil crucial dans ce processus, permettant aux entreprises d’estimer leurs actifs, leurs passifs et leur situation nette à une date future. Dans cette étude de cas, nous examinerons comment une entreprise fictive, « Entreprise XYZ », utilise un bilan prévisionnel pour prendre des décisions éclairées.

Contexte de l’Entreprise XYZ

Entreprise XYZ est une start-up technologique spécialisée dans le développement d’applications mobiles. Elle envisage de lancer une nouvelle application révolutionnaire sur le marché au cours des prochains mois. Cependant, pour obtenir un financement auprès d’investisseurs potentiels ou de prêteurs, elle doit présenter un bilan financier prévisionnel solide.

Objectifs de l’Étude de Cas

- Comprendre comment l’Entreprise XYZ utilise le bilan prévisionnel dans sa planification financière.

- Identifier les principaux composants du bilan prévisionnel de l’Entreprise XYZ.

- Analyser l’impact des prévisions sur les décisions financières stratégiques de l’entreprise.

Utilisation du Bilan Prévisionnel par l’Entreprise XYZ

L’Entreprise XYZ commence par estimer ses revenus prévus en fonction des ventes projetées de son application. Elle tient compte des tendances du marché, de la demande anticipée et des stratégies de tarification pour établir des prévisions réalistes. Ensuite, elle évalue ses coûts, y compris les dépenses de développement de l’application, les coûts de marketing et les frais généraux.

Principaux Composants du Bilan Prévisionnel

- Actifs : L’Entreprise XYZ prévoit d’avoir des actifs tels que des liquidités, des équipements informatiques pour le développement de l’application, ainsi que des investissements en marketing pour le lancement.

- Passifs : Les passifs comprennent les dettes prévues, telles que les prêts bancaires pour le financement du développement et les dépenses de fonctionnement à crédit.

- Situation Nette : En soustrayant les passifs des actifs, l’Entreprise XYZ calcule sa situation nette prévue, reflétant sa valeur nette estimée à une date future.

Impact sur les Décisions Financières Stratégiques

Grâce à son bilan prévisionnel, l’Entreprise XYZ peut prendre plusieurs décisions stratégiques cruciales :

- Financement : Sur la base de ses prévisions financières, l’entreprise peut déterminer le montant de financement nécessaire et choisir entre différentes options de financement, telles que les investissements en capital-risque, les prêts bancaires ou le financement participatif.

- Allocation des Ressources : En identifiant les zones où les ressources sont nécessaires, comme le développement de l’application ou le marketing, l’entreprise peut allouer ses ressources de manière efficace pour maximiser son rendement.

- Évaluation des Risques : En évaluant les projections de son bilan prévisionnel, l’Entreprise XYZ peut identifier les risques potentiels et mettre en place des stratégies d’atténuation pour assurer sa stabilité financière à long terme.

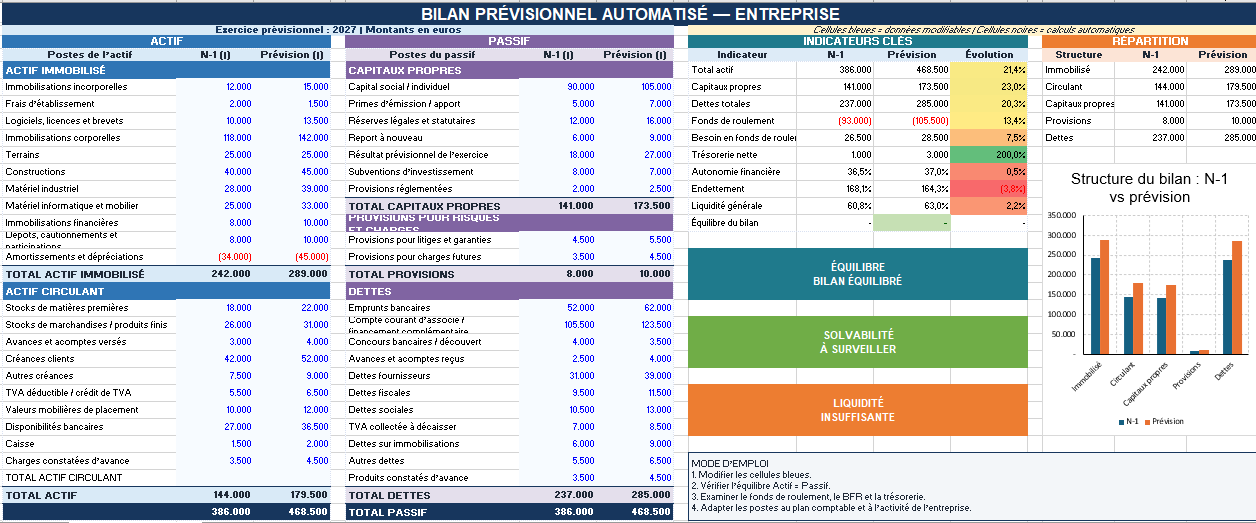

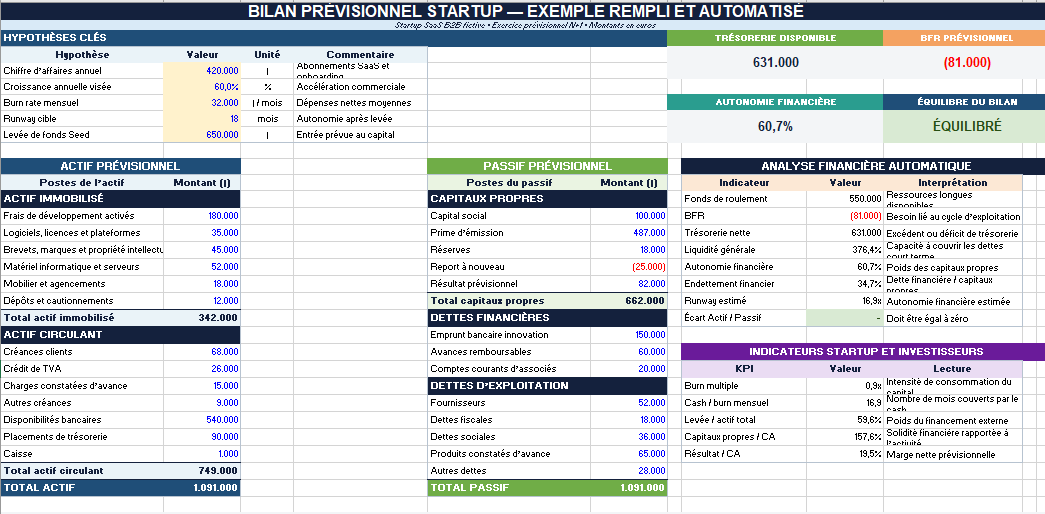

Bilan prévisionnel d’entreprise exhaustif dans Excel

Ce modèle Excel permet de construire un bilan prévisionnel complet à partir des principaux comptes d’une entreprise. Entièrement prérempli et automatisé, il regroupe l’actif immobilisé, les stocks, les créances, la trésorerie, les capitaux propres, les emprunts, les dettes fournisseurs, les charges sociales, la fiscalité et les autres postes financiers nécessaires à une projection fiable.

Grâce à sa présentation one-page, à ses indicateurs visuels et à ses cellules facilement modifiables, ce fichier convient à la préparation d’un business plan, à une demande de financement bancaire, à la création d’une entreprise ou au pilotage financier d’une PME.

Les comptes comptables paraissent souvent abstraits tant qu’ils restent réduits à une suite de numéros. Ce générateur rend leur lecture beaucoup plus concrète en réunissant 250 comptes d’entreprise expliqués, classés par famille et accompagnés d’un usage pratique. Une recherche par numéro, mot-clé ou classe permet d’identifier rapidement le compte adapté à une opération, qu’il s’agisse d’un achat, d’une vente, d’une immobilisation, d’une dette, d’une taxe, d’un salaire ou d’un mouvement de trésorerie.

Les 250 comptes d’entreprise expliqués

Recherchez un numéro de compte, filtrez le Plan comptable par classe et ouvrez une fiche pour comprendre son rôle, son utilisation pratique et un exemple d’opération.

Construire un prévisionnel financier complet

Le bilan prévisionnel présente la situation patrimoniale future de l’entreprise. Il s’intègre toutefois dans un ensemble plus large comprenant le budget, le compte de résultat, le plan de financement et le tableau de trésorerie. Notre guide central rassemble ces différents documents, leur méthode de construction et plusieurs modèles Excel gratuits.

PDF / Excel - Guide Complet")