14 Exercices Corrigés sur le Calcul de la Rentabilité d’une Entreprise

Ces exercices vont vous aider à maîtriser le calcul de la rentabilité d’une entreprise, à travers plusieurs indicateurs essentiels :

Rentabilité financière (ROE – Return on Equity)

Rentabilité économique (ROA – Return on Assets)

Marge nette et brute

ROI (Retour sur Investissement) EVA (Valeur Économique Ajoutée)

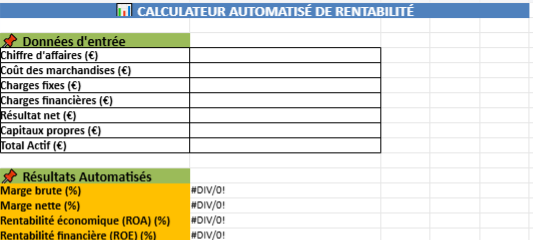

Télécharger un modèle Excel automatisé ⬇︎

📌 Exercice 1 : Calcul de la rentabilité économique (ROA)

Énoncé :

L’entreprise XYZ dispose des éléments suivants :

- Résultat d’exploitation : 120 000 €

- Total Actif : 800 000 €

Travail demandé :

- Calculez la rentabilité économique (ROA).

- Interprétez le résultat.

Correction :

- ROA = (Résultat d’exploitation / Total Actif) × 100

= (120 000 / 800 000) × 100 = 15 % ✅ - Interprétation :

- Un ROA de 15 % signifie que l’entreprise génère 15 € de bénéfice d’exploitation pour chaque 100 € investis en actifs.

- Plus le ROA est élevé, meilleure est l’efficacité de l’utilisation des actifs.

📌 Exercice 2 : Calcul de la rentabilité financière (ROE)

Énoncé :

L’entreprise DEF affiche les résultats suivants :

- Résultat net : 90 000 €

- Capitaux propres : 300 000 €

Travail demandé :

- Calculez le ROE (Rentabilité financière).

- Analysez la performance de l’entreprise.

Correction :

- ROE = (Résultat net / Capitaux propres) × 100

= (90 000 / 300 000) × 100 = 30 % ✅ - Analyse :

- Un ROE de 30 % signifie que l’entreprise génère 30 € de bénéfice pour chaque 100 € investis par les actionnaires.

- Ce chiffre est très bon, indiquant que l’entreprise est rentable pour ses investisseurs.

📌 Exercice 3 : Marge brute et marge nette

Énoncé :

L’entreprise GHI réalise un chiffre d’affaires de 500 000 €, avec :

- Coût des marchandises vendues : 200 000 €

- Charges d’exploitation : 100 000 €

- Impôts et autres charges financières : 50 000 €

Travail demandé :

- Calculez la marge brute.

- Déterminez la marge nette.

Correction :

- Marge brute = (CA – Coût des marchandises) / CA × 100

= (500 000 – 200 000) / 500 000 × 100 = 60 % ✅ - Marge nette = (Résultat net / CA) × 100

- Résultat net = 500 000 – (200 000 + 100 000 + 50 000) = 150 000 €

- Marge nette = (150 000 / 500 000) × 100 = 30 % ✅

📊 Interprétation :

- Une marge brute de 60 % est excellente, indiquant une forte capacité à vendre à un prix élevé par rapport aux coûts d’achat.

- Une marge nette de 30 % montre que l’entreprise garde 30 % de chaque euro de chiffre d’affaires après toutes les charges.

📌 Exercice 4 : Retour sur Investissement (ROI)

Énoncé :

L’entreprise MNO investit 100 000 € dans un projet qui lui rapporte un bénéfice annuel de 25 000 € pendant 5 ans.

Travail demandé :

- Calculez le ROI du projet.

Correction :

- ROI = (Gain total – Investissement initial) / Investissement initial × 100

- Gain total = 25 000 × 5 = 125 000 €

- ROI = (125 000 – 100 000) / 100 000 × 100 = 25 % ✅

Interprétation :

- Un ROI de 25 % signifie que le projet rapporte un bénéfice de 25 % par rapport à l’investissement initial.

📌 Exercice 5 : Effet de levier financier

Énoncé :

L’entreprise PQR a les données suivantes :

- Résultat net : 50 000 €

- Capitaux propres : 250 000 €

- Dettes financières : 100 000 €

- Taux d’intérêt moyen sur les dettes : 5 %

Travail demandé :

- Calculez l’effet de levier financier.

Correction :

- Effet de levier = Rentabilité financière – (Taux d’intérêt × (Dettes financières / Capitaux propres))

- Rentabilité financière = (50 000 / 250 000) × 100 = 20 %

- Charge d’intérêt = 100 000 × 5 % = 5 000 €

- Effet de levier = 20 % – (5 000 / 250 000 × 100) = 20 % – 2 % = 18 % ✅

🚀 Interprétation :

- Effet de levier positif (18 %) → L’entreprise utilise bien ses dettes pour améliorer sa rentabilité.

Nous allons maintenant compléter et détailler les exercices 6 à 14, en approfondissant les cas particuliers qui impactent la rentabilité d’une entreprise.

📌 Exercice 6 : Impact d’une Réduction des Coûts Fixes sur la Rentabilité Nette

Énoncé :

L’entreprise ABC a les résultats suivants avant optimisation :

- Chiffre d’affaires : 800 000 €

- Coût des marchandises vendues : 300 000 €

- Charges fixes (loyer, salaires, frais divers) : 200 000 €

- Autres charges (financières, fiscales, etc.) : 50 000 €

L’entreprise décide de réduire ses charges fixes de 30 000 €.

Travail demandé :

- Calculez la rentabilité nette avant et après optimisation.

- Analysez l’effet de cette réduction des coûts.

Correction :

- Rentabilité nette avant réduction des coûts :

- Résultat net = CA – Coût marchandises – Charges fixes – Autres charges

- = 800 000 – 300 000 – 200 000 – 50 000 = 250 000 €

= (250 000 / 800 000) × 100 = 31,25 % ✅ - Après réduction des coûts fixes de 30 000 € :

- Nouvelle rentabilité nette = 250 000 + 30 000 = 280 000 €

- Nouvelle marge nette = (280 000 / 800 000) × 100 = 35 % ✅

📊 Analyse :

- Une simple réduction de 30 000 € de charges fixes améliore la marge nette de 31,25 % à 35 %.

- Réduire les coûts fixes sans affecter la production est une excellente stratégie d’amélioration de la rentabilité.

📌 Exercice 7 : Comparaison de la Rentabilité Financière sur Deux Années

Énoncé :

L’entreprise DEF présente les bilans suivants sur deux années :

| Poste | Année N-1 (€) | Année N (€) |

|---|---|---|

| Capitaux propres | 500 000 | 600 000 |

| Résultat net | 80 000 | 120 000 |

Travail demandé :

- Calculez la rentabilité financière (ROE) pour chaque année.

- Analysez les tendances et leurs implications.

Correction :

- ROE Année N-1

= (Résultat net / Capitaux propres) × 100

= (80 000 / 500 000) × 100 = 16 % ✅ ROE Année N

= (120 000 / 600 000) × 100 = 20 % ✅ - Analyse :

- La rentabilité financière a augmenté de 16 % à 20 %, indiquant une meilleure utilisation des capitaux propres.

- L’entreprise a soit réduit ses coûts, soit augmenté son chiffre d’affaires, ce qui est positif pour les actionnaires.

📌 Exercice 8 : Effet d’une Augmentation des Prix de Vente sur la Rentabilité

Énoncé :

L’entreprise GHI vend 10 000 unités d’un produit à 50 € l’unité, avec :

- Coût unitaire : 30 €

- Charges fixes : 100 000 €

L’entreprise décide d’augmenter le prix de vente à 55 € l’unité.

Travail demandé :

- Calculez la rentabilité avant et après l’augmentation du prix.

Correction :

- Avant augmentation :

- Résultat = (Prix – Coût unitaire) × Quantité – Charges fixes

- = (50 – 30) × 10 000 – 100 000 = 100 000 €

- Marge nette avant = (100 000 / 500 000) × 100 = 20 % ✅

- Après augmentation :

- Résultat = (55 – 30) × 10 000 – 100 000 = 150 000 €

- Marge nette après = (150 000 / 550 000) × 100 = 27,3 % ✅

Ci-après, nous allons compléter et détailler les exercices 6 à 14, en approfondissant les cas particuliers qui impactent la rentabilité d’une entreprise.

📌 Exercice 6 : Impact d’une Réduction des Coûts Fixes sur la Rentabilité Nette

Énoncé :

L’entreprise ABC a les résultats suivants avant optimisation :

- Chiffre d’affaires : 800 000 €

- Coût des marchandises vendues : 300 000 €

- Charges fixes (loyer, salaires, frais divers) : 200 000 €

- Autres charges (financières, fiscales, etc.) : 50 000 €

L’entreprise décide de réduire ses charges fixes de 30 000 €.

Travail demandé :

- Calculez la rentabilité nette avant et après optimisation.

- Analysez l’effet de cette réduction des coûts.

Correction :

- Rentabilité nette avant réduction des coûts :

- Résultat net = CA – Coût marchandises – Charges fixes – Autres charges

- = 800 000 – 300 000 – 200 000 – 50 000 = 250 000 €

= (250 000 / 800 000) × 100 = 31,25 % ✅ - Après réduction des coûts fixes de 30 000 € :

- Nouvelle rentabilité nette = 250 000 + 30 000 = 280 000 €

- Nouvelle marge nette = (280 000 / 800 000) × 100 = 35 % ✅

📊 Analyse :

- Une simple réduction de 30 000 € de charges fixes améliore la marge nette de 31,25 % à 35 %.

- Réduire les coûts fixes sans affecter la production est une excellente stratégie d’amélioration de la rentabilité.

📌 Exercice 7 : Comparaison de la Rentabilité Financière sur Deux Années

Énoncé :

L’entreprise DEF présente les bilans suivants sur deux années :

| Poste | Année N-1 (€) | Année N (€) |

|---|---|---|

| Capitaux propres | 500 000 | 600 000 |

| Résultat net | 80 000 | 120 000 |

Travail demandé :

- Calculez la rentabilité financière (ROE) pour chaque année.

- Analysez les tendances et leurs implications.

Correction :

- ROE Année N-1

= (Résultat net / Capitaux propres) × 100

= (80 000 / 500 000) × 100 = 16 % ✅ ROE Année N

= (120 000 / 600 000) × 100 = 20 % ✅ - Analyse :

- La rentabilité financière a augmenté de 16 % à 20 %, indiquant une meilleure utilisation des capitaux propres.

- L’entreprise a soit réduit ses coûts, soit augmenté son chiffre d’affaires, ce qui est positif pour les actionnaires.

📌 Exercice 8 : Effet d’une Augmentation des Prix de Vente sur la Rentabilité

Énoncé :

L’entreprise GHI vend 10 000 unités d’un produit à 50 € l’unité, avec :

- Coût unitaire : 30 €

- Charges fixes : 100 000 €

L’entreprise décide d’augmenter le prix de vente à 55 € l’unité.

Travail demandé :

- Calculez la rentabilité avant et après l’augmentation du prix.

Correction :

- Avant augmentation :

- Résultat = (Prix – Coût unitaire) × Quantité – Charges fixes

- = (50 – 30) × 10 000 – 100 000 = 100 000 €

- Marge nette avant = (100 000 / 500 000) × 100 = 20 % ✅

- Après augmentation :

- Résultat = (55 – 30) × 10 000 – 100 000 = 150 000 €

- Marge nette après = (150 000 / 550 000) × 100 = 27,3 % ✅

📊 Conclusion : L’augmentation du prix améliore considérablement la rentabilité.

Complétion des Exercices 9 à 14 : Calcul de Rentabilité d’une Entreprise avec Cas Particuliers

Nous allons maintenant compléter et détailler les exercices 9 à 14, en intégrant des cas complexes et leurs solutions analytiques.

📌 Exercice 9 : Rentabilité d’un Projet avec Variation des Charges

Énoncé :

L’entreprise JKL veut lancer un nouveau produit et prévoit les éléments suivants :

- Investissement initial : 200 000 €

- Prix de vente unitaire : 40 €

- Coût variable unitaire : 25 €

- Charges fixes annuelles : 50 000 €

- Volume de vente prévu : 15 000 unités/an

Travail demandé :

- Calculez le résultat annuel.

- Déterminez la rentabilité de l’investissement sur 5 ans (ROI).

Correction :

- Résultat annuel

- Marge sur coût variable = Prix – Coût unitaire

- = 40 – 25 = 15 € / unité

- Résultat annuel = (Marge × Volume) – Charges fixes

- = (15 × 15 000) – 50 000 = 225 000 – 50 000 = 175 000 € ✅

- ROI sur 5 ans

- ROI = [(Gain total – Investissement) / Investissement] × 100

- Gain total sur 5 ans = 175 000 × 5 = 875 000 €

- ROI = [(875 000 – 200 000) / 200 000] × 100 = 337,5 % ✅

📊 Conclusion :

- Très bon ROI → l’investissement est largement rentable.

- L’entreprise peut envisager d’augmenter son volume de production pour maximiser le profit.

📌 Exercice 10 : Impact d’une Forte Dette sur la Rentabilité Financière

Énoncé :

L’entreprise MNO a une dette élevée et souhaite analyser son impact sur la rentabilité financière :

- Capitaux propres : 300 000 €

- Dettes financières : 500 000 €

- Résultat net avant intérêts et impôts (EBIT) : 120 000 €

- Taux d’intérêt moyen des dettes : 7 %

- Impôt sur les bénéfices : 25 %

Travail demandé :

- Calculez le coût annuel de la dette.

- Déterminez le résultat net après impôt.

- Calculez la rentabilité financière (ROE) et analysez l’effet de la dette.

Correction :

- Coût annuel de la dette

- = 500 000 × 7 % = 35 000 € ✅

- Résultat net après impôt

- Résultat imposable = EBIT – Charges d’intérêts

- = 120 000 – 35 000 = 85 000 €

- Impôt = 85 000 × 25 % = 21 250 €

- Résultat net = 85 000 – 21 250 = 63 750 € ✅

- ROE = (Résultat net / Capitaux propres) × 100

- = (63 750 / 300 000) × 100 = 21,25 % ✅

📊 Analyse :

- Un ROE de 21,25 % est bon, mais la dette augmente les risques financiers.

- L’entreprise doit surveiller son niveau d’endettement pour éviter une situation à risque.

📌 Exercice 11 : Analyse d’un ROI Négatif – Quand un Projet Détruit de la Valeur

Énoncé :

L’entreprise XYZ investit 150 000 € dans un projet qui génère :

- Revenus annuels : 40 000 €

- Charges d’exploitation : 35 000 €

- Durée de vie estimée du projet : 5 ans

Travail demandé :

- Calculez le résultat annuel.

- Déterminez le ROI et analysez si cet investissement est rentable.

Correction :

- Résultat annuel

- Revenus – Charges d’exploitation = 40 000 – 35 000 = 5 000 € ✅

- ROI sur 5 ans

- Gain total = 5 000 × 5 = 25 000 €

- ROI = [(25 000 – 150 000) / 150 000] × 100 = -83,3 % ❌

📊 Conclusion :

- 🚨 ROI négatif → Le projet est une perte pour l’entreprise.

- L’investissement doit être abandonné ou repensé.

📌 Exercice 12 : Impact de la Productivité des Employés sur la Rentabilité

Énoncé :

L’entreprise XYZ veut analyser l’impact de la productivité des employés sur la rentabilité de son activité. Voici les données de deux années successives :

| Indicateur | Année N-1 | Année N |

|---|---|---|

| Chiffre d’affaires (€) | 1 500 000 | 1 800 000 |

| Nombre d’employés | 50 | 55 |

| Coût salarial total (€) | 750 000 | 880 000 |

| Résultat net (€) | 120 000 | 150 000 |

| Capitaux propres (€) | 600 000 | 700 000 |

L’entreprise a embauché 5 employés supplémentaires et souhaite savoir si cela a réellement amélioré sa rentabilité.

Travail demandé :

- Calculez la productivité par employé pour chaque année.

- Déterminez l’évolution du coût salarial par employé.

- Calculez la rentabilité financière (ROE) pour chaque année.

- Analysez si l’embauche a été bénéfique pour la rentabilité de l’entreprise.

Correction :

1. Calcul de la Productivité par Employé

📌 Formule :

Productivité par employé = Chiffre d’affaires / Nombre d’employés

- Année N-1 : 1 500 000 / 50 = 30 000 € / employé ✅

- Année N : 1 800 000 / 55 = 32 727 € / employé ✅

📊 Interprétation :

- La productivité par employé a augmenté (de 30 000 € à 32 727 €).

- Cela signifie que chaque employé contribue davantage au chiffre d’affaires.

2. Évolution du Coût Salarial par Employé

📌 Formule :

Coût salarial moyen = Coût salarial total / Nombre d’employés

- Année N-1 : 750 000 / 50 = 15 000 € / employé ✅

- Année N : 880 000 / 55 = 16 000 € / employé ✅

📊 Interprétation :

- Le coût salarial moyen par employé a augmenté (+1 000 €).

- Cela peut être justifié si la productivité suit la même tendance.

3. Calcul de la Rentabilité Financière (ROE)

📌 Formule :

ROE = (Résultat net / Capitaux propres) × 100

- Année N-1 : (120 000 / 600 000) × 100 = 20 % ✅

- Année N : (150 000 / 700 000) × 100 = 21,4 % ✅

📊 Interprétation :

- La rentabilité financière a légèrement augmenté (+1,4 points).

- Cela signifie que l’augmentation du nombre d’employés a permis une amélioration du résultat net.

4. Analyse de l’Impact des Embauches sur la Rentabilité

🔍 Synthèse des résultats :

Hausse de la productivité par employé (30 000 € → 32 727 €)

Augmentation des coûts salariaux par employé (+1 000 €)

Amélioration du ROE (20 % → 21,4 %)

Conclusion :

- L’embauche de 5 employés supplémentaires a permis d’augmenter la production et le chiffre d’affaires.

- Malgré la hausse des coûts salariaux, l’impact est positif sur la rentabilité financière.

- L’entreprise peut envisager d’embaucher davantage si la tendance se poursuit, tout en contrôlant l’augmentation des salaires pour optimiser le bénéfice net.

Synthèse

L’embauche de nouveaux employés peut être une bonne décision si elle s’accompagne d’une hausse de la productivité et d’un contrôle des coûts salariaux. Cet exercice met en évidence l’importance d’une analyse précise avant de recruter pour assurer une rentabilité financière optimale. 🚀📈

📌 Exercice 13 : Cas d’une Entreprise avec une Marge Brute Élevée mais une Rentabilité Faible

Énoncé :

L’entreprise PQR réalise un chiffre d’affaires de 500 000 € avec :

- Coût des marchandises vendues : 150 000 €

- Charges fixes élevées : 300 000 €

Travail demandé :

- Calculez la marge brute et la marge nette.

Correction :

- Marge brute = (CA – Coût des marchandises) / CA × 100

- = (500 000 – 150 000) / 500 000 × 100 = 70 % ✅

- Marge nette = [(Résultat net) / CA] × 100

- Résultat net = 500 000 – 150 000 – 300 000 = 50 000 €

- Marge nette = (50 000 / 500 000) × 100 = 10 % ✅

📊 Conclusion :

- Marge brute excellente (70 %), mais charges fixes trop élevées.

- Solution : Réduire les charges fixes pour améliorer la rentabilité nette.

📌 Exercice 14 : Étude d’un Cas d’Entreprise en Baisse de Rentabilité et Solutions

Énoncé :

L’entreprise RST voit sa rentabilité baisser sur les deux dernières années. Voici les indicateurs financiers de l’entreprise :

| Poste | Année N-1 (€) | Année N (€) |

|---|---|---|

| Chiffre d’affaires | 1 000 000 | 950 000 |

| Coût des marchandises | 400 000 | 420 000 |

| Charges fixes | 300 000 | 320 000 |

| Charges financières | 50 000 | 60 000 |

| Résultat net | 150 000 | 100 000 |

| Capitaux propres | 500 000 | 500 000 |

L’entreprise constate :

- Une baisse du chiffre d’affaires (-5%)

- Une hausse des coûts des marchandises et des charges fixes

- Une augmentation des charges financières due à un nouvel emprunt

Travail demandé :

- Calculez la marge brute et la marge nette pour chaque année.

- Calculez la rentabilité financière (ROE) pour chaque année.

- Analysez les causes de la baisse de rentabilité.

- Proposez trois solutions pour améliorer la rentabilité.

Correction :

- Calcul de la Marge Brute et de la Marge NetteMarge brute = (Chiffre d’affaires – Coût des marchandises) / Chiffre d’affaires × 100

- Année N-1 : (1 000 000 – 400 000) / 1 000 000 × 100 = 60 % ✅

- Année N : (950 000 – 420 000) / 950 000 × 100 = 55,8 % ❌

- Année N-1 : (150 000 / 1 000 000) × 100 = 15 % ✅

- Année N : (100 000 / 950 000) × 100 = 10,5 % ❌

- Baisse de la marge brute (-4,2 points) → Augmentation des coûts des marchandises.

- Baisse de la marge nette (-4,5 points) → Augmentation des charges fixes et financières.

- Calcul de la Rentabilité Financière (ROE – Return on Equity)ROE = (Résultat net / Capitaux propres) × 100

- Année N-1 : (150 000 / 500 000) × 100 = 30 % ✅

- Année N : (100 000 / 500 000) × 100 = 20 % ❌

- Forte baisse du ROE de 30 % à 20 % → Les actionnaires voient leur rendement diminuer.

- Une baisse du chiffre d’affaires combinée à une augmentation des charges affecte négativement la rentabilité financière.

- Analyse des Causes de la Baisse de Rentabilité

📉 Causes identifiées :

- Baisse du chiffre d’affaires (-5 %) → Réduction du volume des ventes.

- Augmentation du coût des marchandises (+5 %) → Moindre contrôle des achats.

- Hausse des charges fixes (+6,7 %) → Augmentation des coûts de fonctionnement.

- Charges financières en hausse (+20 %) → Nouvel emprunt impactant la rentabilité nette.

🚨 Conclusion :

L’entreprise subit une détérioration progressive de sa rentabilité, liée à une hausse des coûts et une gestion sous-optimale des dépenses fixes et financières.

- Solutions pour Améliorer la Rentabilité

Solution 1 : Réduction des coûts des marchandises

- Négocier avec les fournisseurs pour réduire le prix d’achat.

- Optimiser les stocks pour éviter le gaspillage et réduire le BFR.

La Solution 2 : Diminution des charges fixes et financières

- Revoir les coûts de fonctionnement (énergie, salaires non essentiels, location).

- Renégocier les conditions de l’emprunt pour réduire les charges d’intérêt.

Solution 3 : Relance du chiffre d’affaires

- Miser sur des actions marketing pour regagner des parts de marché.

- Augmenter légèrement les prix de vente pour compenser la hausse des coûts.

Synthèse Finale

L’entreprise doit rapidement agir pour réduire ses coûts et stimuler ses ventes.

Une meilleure gestion des fournisseurs, des charges fixes et des dettes est essentielle pour retrouver une rentabilité optimale.

Ces actions permettront d’améliorer le ROE et de redonner confiance aux investisseurs.