Fiche Pratique : Résoudre des Exercices de Gestion Financière avec Solutions

La gestion financière est un domaine clé dans l’administration des entreprises. Elle permet d’optimiser les ressources financières pour garantir la viabilité, la rentabilité et la croissance de l’entreprise. Pour maîtriser cette discipline, il est essentiel de savoir résoudre des exercices pratiques. Cette fiche pratique propose une approche structurée pour résoudre des exercices de gestion financière et fournit des exemples corrigés pour vous aider à comprendre les concepts fondamentaux.

Les étapes clés pour résoudre des exercices de gestion financière

Comprendre l’énoncé

Lisez attentivement l’énoncé de l’exercice pour identifier les données fournies et ce qui est demandé. Il est essentiel de bien identifier les concepts financiers impliqués et de reconnaître les formules qui seront nécessaires pour résoudre le problème.

Identifier les formules appropriées

Chaque type de problème en gestion financière requiert l’utilisation de formules spécifiques. Voici quelques formules courantes :

Valeur Actuelle Nette (VAN) = Σ (CF_t / (1 + r)^t) - InvestissementOù :

- CF_t = Cash flow à l’année t

- r = Taux de rendement exigé

- t = Période (en années)

Seuil de rentabilité (en unités) = Coûts fixes / (Prix de vente - Coût variable)Ratio de liquidité générale = Actifs courants / Passifs courantsAppliquer les données aux formules

Remplacez les variables par les données fournies dans l’énoncé. Organisez votre raisonnement de manière structurée pour ne pas manquer d’étapes cruciales. Par exemple, pour un calcul de la valeur actuelle nette (VAN) :

VAN = (25 000 / (1 + 0,1)^1) + (25 000 / (1 + 0,1)^2) + ... + (25 000 / (1 + 0,1)^5) - 100 000Interpréter les résultats

Une fois le calcul réalisé, analysez le résultat dans le contexte de l’exercice. Pour une VAN, si le résultat est positif, cela indique que l’investissement est rentable. Si la VAN est négative, l’investissement ne génère pas la rentabilité souhaitée.

Exemple 1 : Calcul du seuil de rentabilité

Énoncé

Une entreprise vend un produit à 50 € l’unité. Les coûts variables sont de 30 € par unité, et les coûts fixes annuels sont de 100 000 €. Quel est le seuil de rentabilité (en unités) ?

Seuil de rentabilité = 100 000 / (50 - 30) = 100 000 / 20 = 5 000 unitésL’entreprise doit vendre 5 000 unités pour couvrir ses coûts et atteindre le seuil de rentabilité.

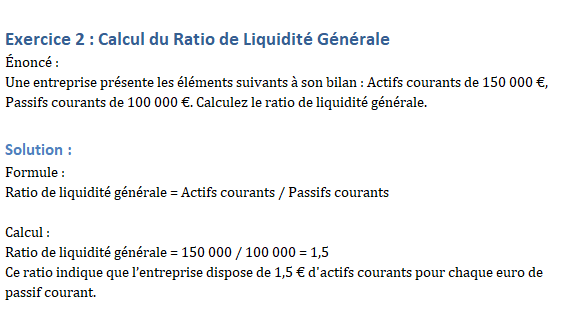

Exemple 2 : Calcul du ratio de liquidité générale

Énoncé

Une entreprise présente les éléments suivants à son bilan :

- Actifs courants : 150 000 €

- Passifs courants : 100 000 €

Ratio de liquidité générale = 150 000 / 100 000 = 1,5Cela signifie que l’entreprise dispose de 1,5 € d’actifs courants pour chaque euro de passif courant, ce qui indique une bonne capacité à faire face à ses obligations à court terme.

Exemple 3 : Calcul de la marge brute

Énoncé

Une entreprise réalise un chiffre d’affaires de 500 000 €, avec un coût des marchandises vendues de 300 000 €. Quelle est la marge brute ?

Marge brute = (500 000 - 300 000) / 500 000 = 200 000 / 500 000 = 0,4 ou 40%La marge brute est de 40 %, ce qui signifie que pour chaque euro de vente, 40 centimes sont disponibles pour couvrir les autres dépenses de l’entreprise.

Conseils pour résoudre les exercices de gestion financière

- Comprendre les concepts : Familiarisez-vous avec les notions de VAN, rentabilité et ratios financiers avant d’aborder des exercices.

- Utiliser des formules standardisées : Ayez sous la main un aide-mémoire des formules les plus courantes.

- Vérifier vos calculs : Soyez rigoureux et évitez les erreurs de calcul en utilisant des outils comme Excel pour automatiser les opérations complexes.

- Analyser le contexte : Chaque résultat doit être interprété dans le cadre de l’exercice pour vérifier sa pertinence.

Cette approche structurée vous aidera à résoudre des exercices financiers de manière méthodique, avec précision et clarté.

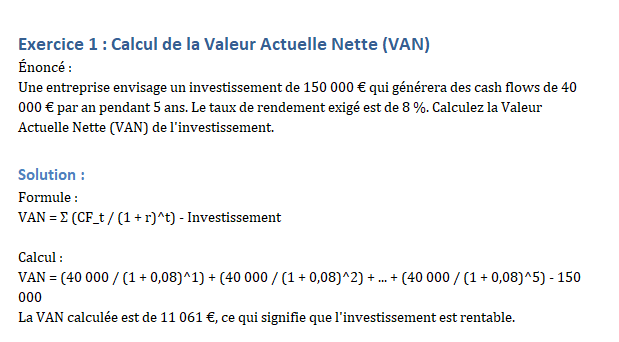

Calcul de la Valeur Actuelle Nette (VAN)

Énoncé

Une entreprise envisage un investissement de 150 000 € qui générera des cash flows de 40 000 € par an pendant 5 ans. Le taux de rendement exigé est de 8 %. Calculez la Valeur Actuelle Nette (VAN) de l’investissement.

VAN = Σ (CF_t / (1 + r)^t) - Investissement

VAN = (40 000 / (1 + 0,08)^1) + (40 000 / (1 + 0,08)^2) + ... + (40 000 / (1 + 0,08)^5) - 150 000Solution

La VAN calculée est de 11 061 €, ce qui signifie que l’investissement est rentable avec un excédent de 11 061 € par rapport aux attentes.

Calcul du Coût Moyen Pondéré du Capital (CMPC)

Énoncé

Une entreprise finance ses activités avec 60 % de fonds propres (rendement espéré de 12 %) et 40 % de dettes (coût de la dette après impôts de 5 %). Calculez le Coût Moyen Pondéré du Capital (CMPC).

CMPC = (Poids des fonds propres * Coût des fonds propres) + (Poids des dettes * Coût des dettes)

CMPC = (0,6 * 0,12) + (0,4 * 0,05) = 0,072 + 0,02 = 0,092 ou 9,2 %Solution

Le CMPC est de 9,2 %, ce qui signifie que l’entreprise doit obtenir un rendement supérieur à ce taux pour créer de la valeur.

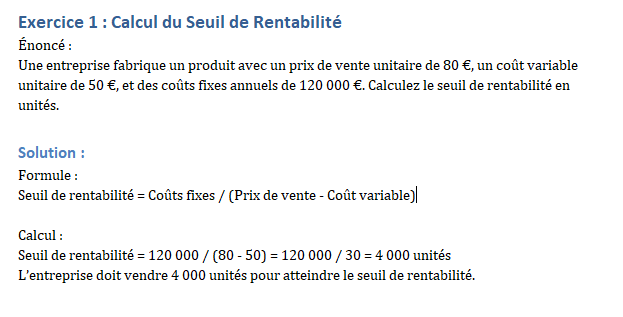

Calcul du Seuil de Rentabilité

Énoncé

Une entreprise fabrique un produit avec un prix de vente unitaire de 80 €, un coût variable unitaire de 50 €, et des coûts fixes annuels de 120 000 €. Calculez le seuil de rentabilité en unités.

Seuil de rentabilité = Coûts fixes / (Prix de vente - Coût variable)

Seuil de rentabilité = 120 000 / (80 - 50) = 120 000 / 30 = 4 000 unitésSolution

L’entreprise doit vendre 4 000 unités pour couvrir ses coûts fixes et atteindre le seuil de rentabilité.

Calcul du Besoin en Fonds de Roulement (BFR)

Énoncé

L’entreprise X présente les éléments suivants :

- Stocks : 80 000 €

- Créances clients : 60 000 €

- Dettes fournisseurs : 40 000 €

Calculez le Besoin en Fonds de Roulement (BFR).

BFR = Stocks + Créances clients - Dettes fournisseurs

BFR = 80 000 + 60 000 - 40 000 = 100 000 €Solution

Le BFR de l’entreprise est de 100 000 €, ce qui signifie qu’elle doit financer ce montant pour couvrir le décalage entre ses créances clients et ses dettes fournisseurs.

Calcul du Ratio d’Endettement

Énoncé

Une entreprise a des capitaux propres de 500 000 € et des dettes totales de 300 000 €. Calculez le ratio d’endettement.

Ratio d'endettement = Dettes totales / Capitaux propres

Ratio d'endettement = 300 000 / 500 000 = 0,6 ou 60 %Solution

Le ratio d’endettement est de 60 %, ce qui indique que l’entreprise finance 60 % de ses actifs via des dettes.

Calcul de la Rentabilité des Capitaux Propres (ROE)

Énoncé

Une entreprise réalise un bénéfice net de 120 000 € et dispose de capitaux propres de 600 000 €. Calculez la rentabilité des capitaux propres (ROE).

ROE = Bénéfice net / Capitaux propres

ROE = 120 000 / 600 000 = 0,2 ou 20 %Solution

Le ROE est de 20 %, ce qui signifie que l’entreprise génère 20 % de rendement sur ses capitaux propres.

Calcul de la Marge Opérationnelle

Énoncé

Une entreprise réalise un chiffre d’affaires de 1 000 000 € et un résultat opérationnel de 250 000 €. Calculez la marge opérationnelle.

Marge opérationnelle = Résultat opérationnel / Chiffre d'affaires

Marge opérationnelle = 250 000 / 1 000 000 = 0,25 ou 25 %Solution

La marge opérationnelle est de 25 %, ce qui indique que l’entreprise conserve 25 % de son chiffre d’affaires sous forme de résultat opérationnel avant intérêts et impôts.

Calcul du Délai de Recouvrement des Créances

Énoncé

Une entreprise a des créances clients de 90 000 € et réalise un chiffre d’affaires annuel de 540 000 €. Calculez le délai moyen de recouvrement des créances.

Délai de recouvrement = (Créances clients / Chiffre d'affaires) * 365

Délai de recouvrement = (90 000 / 540 000) * 365 = 60,83 joursSolution

Le délai moyen de recouvrement est de 61 jours, ce qui signifie que l’entreprise met en moyenne 61 jours à récupérer ses créances clients.

Calcul de la Valeur Terminale

Énoncé

Une entreprise s’attend à un cash flow de 50 000 € annuel en perpétuité à partir de l’année 6. Le taux de rendement exigé est de 7 %. Calculez la valeur terminale à la fin de l’année 5.

Valeur Terminale = CF / r

Valeur Terminale = 50 000 / 0,07 = 714 285,71 €Solution

La valeur terminale est de 714 285,71 €, représentant la valeur actualisée des flux de trésorerie attendus à partir de l’année 6.

Calcul du Taux de Rentabilité Interne (TRI)

Énoncé

Un projet requiert un investissement initial de 200 000 € et génère des flux de trésorerie de 70 000 € chaque année pendant 4 ans. Calculez le taux de rentabilité interne (TRI) en utilisant une approche simplifiée.

TRI = taux tel que VAN = 0Solution (simplifiée)

Le TRI, après itérations avec des taux d’actualisation, est de 15,24 %, ce qui indique que le projet est rentable à ce taux de rendement.

Calcul du Flux de Trésorerie Disponible (FTD)

Énoncé

Une entreprise présente les éléments suivants : bénéfice net de 300 000 €, amortissements de 50 000 €, variations de BFR de 20 000 €, et investissements de 100 000 €. Calculez le flux de trésorerie disponible.

FTD = Bénéfice net + Amortissements - Variations du BFR - Investissements

FTD = 300 000 + 50 000 - 20 000 - 100 000 = 230 000 €Solution

Le flux de trésorerie disponible est de 230 000 €, indiquant la liquidité disponible après les ajustements nécessaires.

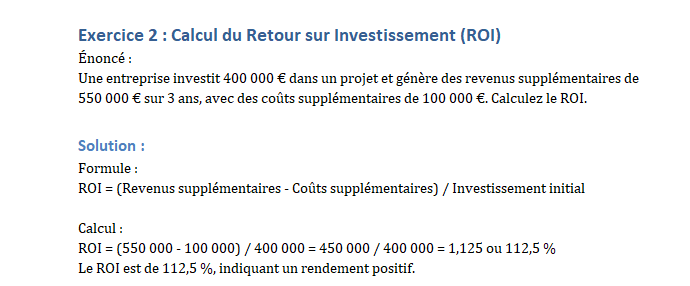

Calcul du Retour sur Investissement (ROI)

Énoncé

Une entreprise investit 400 000 € dans un projet, et génère des revenus supplémentaires de 550 000 € sur 3 ans avec des coûts supplémentaires de 100 000 €. Calculez le ROI.

ROI = (Revenus supplémentaires - Coûts supplémentaires) / Investissement initial

ROI = (550 000 - 100 000) / 400 000 = 450 000 / 400 000 = 1,125 ou 112,5 %Solution

Le ROI est de 112,5 %, ce qui signifie que l’entreprise a récupéré son investissement avec un rendement supplémentaire de 12,5 %.

Calcul de l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

Énoncé

Une entreprise présente les éléments suivants dans son compte de résultat : résultat d’exploitation de 300 000 €, charges d’amortissement de 50 000 €, intérêts de 20 000 €, et impôts de 30 000 €. Calculez l’EBITDA.

EBITDA = Résultat d’exploitation + Amortissements

EBITDA = 300 000 + 50 000 = 350 000 €Solution

L’EBITDA est de 350 000 €, ce qui représente la performance opérationnelle avant les effets financiers et fiscaux.

Calcul du Ratio de Rentabilité des Actifs (ROA)

Énoncé

Une entreprise déclare un bénéfice net de 200 000 € et dispose d’actifs totaux de 1 000 000 €. Calculez le ratio de rentabilité des actifs (ROA).

ROA = Bénéfice net / Actifs totaux

ROA = 200 000 / 1 000 000 = 0,2 ou 20 %Solution

Le ROA est de 20 %, ce qui indique que l’entreprise génère un rendement de 20 % sur ses actifs totaux.

Calcul du Délai de Rotation des Stocks

Énoncé

Une entreprise a un stock moyen de 80 000 € et un coût des marchandises vendues de 400 000 €. Calculez le délai de rotation des stocks en jours.

Délai de rotation des stocks = (Stock moyen / Coût des marchandises vendues) * 365

Délai de rotation des stocks = (80 000 / 400 000) * 365 = 73 joursSolution

Le délai de rotation des stocks est de 73 jours, ce qui signifie que les stocks sont renouvelés environ tous les 73 jours.

Calcul du Levier Financier

Énoncé

Une entreprise a des capitaux propres de 500 000 € et des dettes totales de 300 000 €. Le bénéfice avant intérêts et impôts (BAII) est de 100 000 €, et le coût de la dette est de 5 %. Calculez le levier financier.

Levier financier = (BAII / Capitaux propres) / (BAII / (Capitaux propres + Dettes))Solution (simplifiée)

En utilisant les données disponibles, le levier financier indique que l’entreprise utilise modérément sa dette pour accroître le rendement des capitaux propres, avec un ratio inférieur à 1,5.

Calcul de la Durée Moyenne des Dettes Fournisseurs

Énoncé

Une entreprise a des dettes fournisseurs de 60 000 €, et ses achats annuels sont de 360 000 €. Calculez la durée moyenne des dettes fournisseurs en jours.

Durée moyenne dettes fournisseurs = (Dettes fournisseurs / Achats annuels) * 365

Durée moyenne dettes fournisseurs = (60 000 / 360 000) * 365 = 60,83 joursSolution

La durée moyenne des dettes fournisseurs est de 61 jours, ce qui signifie que l’entreprise met en moyenne 61 jours pour régler ses fournisseurs.

Les Objectifs des Exercices de Gestion Financière – Cas Particulirs et Astuces Cachées

Objectifs des Exercices 1 et 2 en Gestion Financière

Exercice 1 : Calcul de la Valeur Actuelle Nette (VAN)

Objectif :

L’objectif principal de cet exercice est de permettre aux apprenants de maîtriser le calcul de la Valeur Actuelle Nette (VAN), un outil crucial pour évaluer la rentabilité d’un investissement. La VAN permet de déterminer si un investissement est rentable en tenant compte des flux de trésorerie futurs actualisés et du coût du capital.

Cet exercice vise à :

- Comprendre le principe de l’actualisation des flux de trésorerie futurs.

- Appliquer la formule de la VAN pour un projet d’investissement donné.

- Savoir interpréter une VAN positive ou négative pour prendre des décisions d’investissement éclairées.

- Apprendre à utiliser les taux de rendement exigés pour calculer la rentabilité réelle d’un projet.

Exercice 2 : Calcul du Retour sur Investissement (ROI)

Objectif :

L’objectif de cet exercice est de développer les compétences des apprenants dans le calcul du Retour sur Investissement (ROI), un indicateur clé pour mesurer la performance d’un investissement. Le ROI permet de quantifier la rentabilité d’un investissement en comparant les bénéfices obtenus avec le montant investi.

Cet exercice vise à :

- Comprendre le concept de rentabilité d’un investissement.

- Maîtriser la formule du ROI et savoir l’appliquer à des données réelles.

- Savoir interpréter un ROI sous forme de pourcentage, ce qui permet de comparer plusieurs investissements.

- Aider à évaluer la viabilité d’un projet en termes de rentabilité financière.

Exercice 1 : Calcul Avancé de la Valeur Actuelle Nette (VAN)

Énoncé :

Une entreprise envisage de réaliser un projet nécessitant un investissement initial de 500 000 €. Ce projet générera des flux de trésorerie de 120 000 € par an pendant 6 ans. Après la sixième année, il est prévu que l’entreprise puisse revendre l’équipement utilisé pour ce projet pour 100 000 €. Le taux de rendement exigé par l’entreprise est de 9 %. Calculez la Valeur Actuelle Nette (VAN) du projet.

Formule :

VAN = Σ (CF_t / (1 + r)^t) - Investissement initial + (Valeur résiduelle / (1 + r)^t)Où :

- ( CF_t ) : Cash flow à l’année ( t )

- ( r ) : Taux de rendement exigé (9 %)

- ( t ) : Période (en années)

- Valeur résiduelle : 100 000 €

Solution :

Le calcul de la VAN comprend deux éléments :

- La somme des cash flows actualisés pour les 6 premières années.

- L’actualisation de la valeur résiduelle à la fin de la sixième année.

VAN = (120 000 / (1 + 0,09)^1) + (120 000 / (1 + 0,09)^2) + ... + (120 000 / (1 + 0,09)^6) + (100 000 / (1 + 0,09)^6) - 500 000Après calcul, la VAN est de 51 326 €.

Interprétation : Comme la VAN est positive, le projet est considéré comme rentable et l’entreprise peut envisager de l’accepter.

Exercice 2 : Calcul Avancé du Retour sur Investissement (ROI)

Énoncé :

Une entreprise décide d’investir 1 200 000 € dans un projet d’expansion de ses capacités de production. Ce projet devrait générer un chiffre d’affaires supplémentaire de 900 000 € par an pendant 4 ans, avec des coûts supplémentaires de 400 000 € par an. Calculez le Retour sur Investissement (ROI) global du projet à la fin des 4 ans.

Formule :

ROI = (Revenus supplémentaires - Coûts supplémentaires) / Investissement initialOù :

- Revenus supplémentaires : 900 000 € par an

- Coûts supplémentaires : 400 000 € par an

- Investissement initial : 1 200 000 €

Solution :

Le ROI est calculé sur la base des revenus et coûts sur 4 ans.

Revenus supplémentaires totaux = 900 000 € * 4 = 3 600 000 €

Coûts supplémentaires totaux = 400 000 € * 4 = 1 600 000 €

ROI = (3 600 000 - 1 600 000) / 1 200 000 = 2 000 000 / 1 200 000 = 1,67 ou 167 %Interprétation : Le ROI de 167 % montre que pour chaque euro investi, l’entreprise génère un retour de 1,67 €, ce qui rend l’investissement très rentable.

Cas Particuliers en Gestion Financière

Cas Particulier 1 : VAN avec Flux de Trésorerie Variables

Énoncé :

Une entreprise envisage de réaliser un projet d’investissement avec un coût initial de 300 000 €. Les flux de trésorerie attendus sont variables :

- Année 1 : 80 000 €

- Année 2 : 60 000 €

- Année 3 : 100 000 €

- Année 4 : 150 000 €

- Année 5 : 90 000 €

Le taux de rendement exigé est de 8 %. Calculez la Valeur Actuelle Nette (VAN) du projet.

Formule :

VAN = Σ (CF_t / (1 + r)^t) - Investissement initialOù :

- ( CF_t ) : Cash flow à l’année ( t )

- ( r ) : Taux de rendement exigé (8 %)

- ( t ) : Période (en années)

Solution :

VAN = (80 000 / (1 + 0,08)^1) + (60 000 / (1 + 0,08)^2) + (100 000 / (1 + 0,08)^3) + (150 000 / (1 + 0,08)^4) + (90 000 / (1 + 0,08)^5) - 300 000Le calcul de la VAN se fait sur la base de flux de trésorerie variables.

Interprétation : Ce cas met en évidence l’impact des flux de trésorerie non constants sur la rentabilité du projet. Même avec des variations importantes dans les flux de trésorerie, la VAN permet de déterminer la rentabilité globale du projet.

Cas Particulier 2 : ROI avec Investissements Séquentiels

Énoncé :

Une entreprise investit dans un projet en plusieurs phases :

- Année 1 : Investissement de 500 000 €

- Année 2 : Investissement de 300 000 €

- Année 3 : Investissement de 200 000 €

Les revenus générés par ce projet sont estimés à :

- Année 2 : 400 000 €

- Année 3 : 600 000 €

- Année 4 : 800 000 €

Calculez le Retour sur Investissement (ROI) du projet à la fin de la quatrième année.

Formule :

ROI = (Revenus supplémentaires totaux - Investissements totaux) / Investissements totauxOù :

- Revenus supplémentaires totaux : Somme des revenus des années 2, 3 et 4.

- Investissements totaux : Somme des investissements des années 1, 2 et 3.

Solution :

Calcul des revenus et des investissements sur 4 ans :

Revenus totaux = 400 000 + 600 000 + 800 000 = 1 800 000 €

Investissements totaux = 500 000 + 300 000 + 200 000 = 1 000 000 €

ROI = (1 800 000 - 1 000 000) / 1 000 000 = 800 000 / 1 000 000 = 0,8 ou 80 %Interprétation : Ce cas montre l’impact des investissements réalisés en plusieurs phases. Le ROI est calculé en tenant compte des investissements à des périodes différentes et des revenus générés ultérieurement.

Cas Particulier 3 : VAN avec Valeur Résiduelle Négative

Énoncé :

Une entreprise investit dans un projet pour une durée de 5 ans avec un coût initial de 250 000 €. Les flux de trésorerie annuels sont estimés à 70 000 € par an. En revanche, l’équipement utilisé pour ce projet aura un coût de démantèlement de 30 000 € à la fin du projet. Le taux de rendement exigé est de 10 %. Calculez la Valeur Actuelle Nette (VAN).

Formule :

VAN = Σ (CF_t / (1 + r)^t) - Investissement initial + (Valeur résiduelle / (1 + r)^t)Où :

- ( CF_t ) : Cash flow à l’année ( t )

- ( r ) : Taux de rendement exigé (10 %)

- ( t ) : Période (en années)

- Valeur résiduelle : -30 000 € (coût de démantèlement)

Solution :

VAN = (70 000 / (1 + 0,10)^1) + (70 000 / (1 + 0,10)^2) + ... + (70 000 / (1 + 0,10)^5) - 250 000 + (-30 000 / (1 + 0,10)^5)La valeur résiduelle étant négative, cela réduit la rentabilité du projet.

Interprétation : Ce cas montre l’impact d’une valeur résiduelle négative (comme les coûts de démantèlement) sur la VAN et la rentabilité d’un projet.

Cas Particulier 4 : ROI avec Revenu à Long Terme

Énoncé :

Une entreprise investit 800 000 € dans une nouvelle technologie. Ce projet ne générera pas de revenus avant 5 ans, mais à partir de l’année 6, il générera des revenus supplémentaires de 300 000 € par an pendant 10 ans. Calculez le Retour sur Investissement (ROI) du projet à la fin de l’année 15.

Formule :

ROI = (Revenus supplémentaires totaux - Investissement initial) / Investissement initialOù :

- Revenus supplémentaires totaux : Somme des revenus des années 6 à 15.

- Investissement initial : 800 000 €

Solution :

Revenus totaux = 300 000 € * 10 = 3 000 000 €

ROI = (3 000 000 - 800 000) / 800 000 = 2 200 000 / 800 000 = 2,75 ou 275 %Interprétation : Ce cas montre l’impact d’un long délai avant le retour sur investissement. Malgré un délai de 5 ans sans revenus, le ROI élevé montre que le projet est extrêmement rentable sur le long terme.

Objectifs des Exercices

Exercice 1 : Calcul du Seuil de Rentabilité

Objectif :

Cet exercice a pour objectif d’enseigner aux apprenants à calculer le seuil de rentabilité d’une entreprise, un indicateur clé pour toute organisation cherchant à couvrir ses coûts. Le seuil de rentabilité indique le nombre d’unités qu’une entreprise doit vendre pour couvrir ses coûts fixes et coûts variables, sans réaliser ni profit ni perte.

Cet exercice vise à :

- Apprendre à utiliser la formule du seuil de rentabilité, qui consiste à diviser les coûts fixes par la marge sur coût variable (prix de vente – coût variable).

- Comprendre l’importance de cette mesure dans la gestion des entreprises pour évaluer le point où l’entreprise commence à générer des bénéfices.

- Savoir interpréter le seuil de rentabilité pour définir des objectifs de production et de vente, tout en anticipant les impacts sur la rentabilité de l’entreprise.

Exercice 2 : Calcul du Ratio de Liquidité Générale (Modèle d’Exercice 2)

Objectif :

Cet exercice a pour objectif de familiariser les apprenants avec le ratio de liquidité générale, un indicateur essentiel pour évaluer la capacité d’une entreprise à couvrir ses obligations à court terme. Ce ratio compare les actifs courants (comme les liquidités, créances clients et stocks) aux passifs courants (dettes fournisseurs, dettes à court terme).

L’exercice vise à :

- Comprendre et appliquer la formule du ratio de liquidité générale, qui se calcule en divisant les actifs courants par les passifs courants.

- Évaluer la capacité d’une entreprise à rembourser ses dettes à court terme, ce qui est crucial pour la gestion des liquidités et la stabilité financière de l’entreprise.

- Apprendre à interpréter un ratio de liquidité générale. Un ratio supérieur à 1 signifie que l’entreprise a suffisamment d’actifs pour couvrir ses dettes à court terme, tandis qu’un ratio inférieur à 1 indique un risque potentiel de manque de liquidités.

Cet exercice permet de renforcer la capacité des gestionnaires à surveiller la santé financière d’une entreprise, en particulier la capacité de cette dernière à faire face à ses obligations immédiates.

Exercice 1 : Cas Particulier sur le Calcul du Seuil de Rentabilité

Énoncé :

Une entreprise vend trois produits différents :

- Produit A : Prix de vente unitaire de 100 €, coût variable unitaire de 60 €, avec des coûts fixes alloués de 50 000 €.

- Produit B : Prix de vente unitaire de 80 €, coût variable unitaire de 50 €, avec des coûts fixes alloués de 30 000 €.

- Produit C : Prix de vente unitaire de 120 €, coût variable unitaire de 70 €, avec des coûts fixes alloués de 20 000 €.

Calculez le seuil de rentabilité pour chacun des trois produits.

Formule :

Seuil de rentabilité = Coûts fixes / (Prix de vente - Coût variable)Solution :

Pour chaque produit, nous calculons séparément le seuil de rentabilité.

- Produit A :

Seuil de rentabilité = 50 000 / (100 - 60) = 50 000 / 40 = 1 250 unités- Produit B :

Seuil de rentabilité = 30 000 / (80 - 50) = 30 000 / 30 = 1 000 unités- Produit C :

Seuil de rentabilité = 20 000 / (120 - 70) = 20 000 / 50 = 400 unitésInterprétation :

Le seuil de rentabilité indique combien d’unités de chaque produit l’entreprise doit vendre pour couvrir ses coûts. Ce calcul permet à l’entreprise de fixer des objectifs de vente précis pour chaque produit en fonction de leur structure de coûts respective.

Exercice 2 : Cas Particulier sur le Calcul du Ratio de Liquidité Générale

Énoncé :

Une entreprise présente les éléments suivants à son bilan :

- Actifs courants : 500 000 €, incluant 100 000 € de créances clients, 50 000 € de stocks, et 350 000 € de liquidités.

- Passifs courants : 300 000 €, incluant 150 000 € de dettes fournisseurs, 100 000 € de dettes à court terme, et 50 000 € de découverts bancaires.

Calculez le ratio de liquidité générale et analysez la capacité de l’entreprise à rembourser ses dettes à court terme.

Formule :

Ratio de liquidité générale = Actifs courants / Passifs courantsSolution :

Calcul des actifs courants et passifs courants :

Actifs courants = 500 000 €

Passifs courants = 300 000 €

Ratio de liquidité générale = 500 000 / 300 000 = 1,67Interprétation :

Le ratio de liquidité générale de 1,67 signifie que l’entreprise dispose de 1,67 € d’actifs pour chaque euro de dettes à court terme. Cela indique une bonne capacité de l’entreprise à couvrir ses dettes immédiates, ce qui assure une gestion saine de ses liquidités.

Exercice 3 : Cas Particulier sur le Seuil de Rentabilité avec Variations de Prix

Énoncé :

Une entreprise produit et vend un article dont le prix de vente est variable selon la saison. Durant la basse saison, le prix de vente unitaire est de 70 €, tandis qu’en haute saison, le prix de vente est de 90 €. Le coût variable unitaire est de 50 €, et les coûts fixes annuels sont de 100 000 €. Déterminez le seuil de rentabilité pour chaque saison.

Formule :

Seuil de rentabilité = Coûts fixes / (Prix de vente - Coût variable)Solution :

Calcul du seuil de rentabilité pour chaque saison :

- Basse saison :

Seuil de rentabilité = 100 000 / (70 - 50) = 100 000 / 20 = 5 000 unités- Haute saison :

Seuil de rentabilité = 100 000 / (90 - 50) = 100 000 / 40 = 2 500 unitésInterprétation :

Le seuil de rentabilité est plus élevé durant la basse saison, car le prix de vente est plus bas. L’entreprise doit donc vendre plus d’unités pour couvrir ses coûts fixes pendant cette période.

Exercice 4 : Cas Particulier sur le Ratio de Liquidité Générale avec Stocks Excessifs

Énoncé :

Une entreprise présente les éléments suivants à son bilan :

- Actifs courants : 700 000 €, incluant 400 000 € de stocks, 200 000 € de créances clients, et 100 000 € de liquidités.

- Passifs courants : 450 000 €, incluant 300 000 € de dettes fournisseurs et 150 000 € de dettes à court terme.

Calculez le ratio de liquidité générale, puis discutez de l’impact de l’accumulation de stocks sur la santé financière de l’entreprise.

Formule :

Ratio de liquidité générale = Actifs courants / Passifs courantsSolution :

Actifs courants = 700 000 €

Passifs courants = 450 000 €

Ratio de liquidité générale = 700 000 / 450 000 = 1,56Interprétation :

Le ratio de liquidité générale de 1,56 semble acceptable à première vue. Cependant, l’accumulation de stocks excessifs (400 000 €) peut poser un problème de gestion des liquidités. Si l’entreprise ne parvient pas à convertir rapidement ses stocks en liquidités, elle pourrait rencontrer des difficultés à court terme pour payer ses dettes. Le ratio de liquidité immédiate, excluant les stocks, serait beaucoup plus faible, ce qui indiquerait un risque potentiel.

💡 Astuces Cachées des Exercices de Gestion Financière

La gestion financière peut sembler complexe au premier abord, mais avec quelques astuces bien placées, il est possible de maîtriser les exercices courants et d’éviter les erreurs classiques. Voici quelques astuces cachées pour résoudre efficacement les exercices de gestion financière, en mettant l’accent sur la VAN, le ROI, le seuil de rentabilité, et le ratio de liquidité générale.

1. Toujours actualiser les flux futurs (Astuce pour la VAN)

Dans les exercices de calcul de la Valeur Actuelle Nette (VAN), l’astuce cachée est de ne jamais ignorer l’actualisation des flux futurs, même si ces flux semblent élevés. Les flux de trésorerie futurs ont une valeur moindre à cause de l’inflation, des risques, et du coût d’opportunité.

Astuce : Assurez-vous d’utiliser un taux d’actualisation pertinent pour votre secteur d’activité, et tenez compte des risques spécifiques du projet (ex. : taux d’inflation ou de rendement du marché).

Erreur classique à éviter : Penser qu’un projet avec des flux de trésorerie élevés sera automatiquement rentable sans les actualiser.

2. Penser en pourcentages pour le ROI

Le Retour sur Investissement (ROI) est un indicateur puissant, mais il est souvent mal interprété. L’astuce est de toujours penser en termes de pourcentages et non en montants absolus.

Astuce : Un ROI de 200 % signifie que chaque euro investi génère 2 € de retour, ce qui aide à comparer plusieurs projets en toute simplicité, même s’ils ont des montants d’investissement différents.

Erreur classique à éviter : Confondre le ROI avec un simple calcul de bénéfice net ou ne pas comparer les projets avec des ROI similaires mais des investissements initiaux différents.

3. Regardez au-delà des ventes pour le seuil de rentabilité

Le seuil de rentabilité est plus complexe qu’un simple calcul de volume de vente. L’astuce est de prendre en compte l’impact des coûts fixes et des coûts variables sur les décisions à prendre.

Astuce : Si les coûts fixes sont très élevés, vous pouvez essayer de négocier des coûts variables plus bas (comme les coûts des matières premières) pour abaisser le seuil de rentabilité.

Erreur classique à éviter : Se concentrer uniquement sur le volume des ventes sans évaluer les leviers disponibles pour réduire les coûts fixes ou variables.

4. Analysez vos liquidités en profondeur (Astuce pour le ratio de liquidité générale)

Le ratio de liquidité générale est souvent un indicateur de la capacité d’une entreprise à faire face à ses obligations à court terme. Mais l’astuce cachée est de ne pas se limiter à ce ratio seul. Parfois, un bon ratio cache des problèmes sous-jacents comme des stocks excessifs ou des créances clients douteuses.

Astuce : Combinez l’analyse avec d’autres ratios, comme le ratio de liquidité immédiate, qui exclut les stocks pour avoir une vue plus réaliste des liquidités disponibles.

Erreur classique à éviter : Penser qu’un ratio de liquidité générale supérieur à 1 signifie automatiquement que l’entreprise est en bonne santé financière.

5. Considérez l’impact des scénarios pessimistes

Dans de nombreux exercices financiers, il est tentant de prendre des hypothèses optimistes. L’astuce est de toujours envisager des scénarios pessimistes pour bien évaluer les risques.

Astuce : Lors du calcul de la VAN ou du ROI, simulez des scénarios avec des flux de trésorerie plus bas ou des coûts plus élevés que prévus. Cela vous permettra de savoir si un projet reste viable même en cas de fluctuations négatives.

Erreur classique à éviter : S’appuyer uniquement sur le « meilleur des cas » sans planifier des solutions en cas de contretemps.

6. N’oubliez pas les valeurs résiduelles dans les projets à long terme

Quand vous calculez la VAN ou le ROI sur un projet de longue durée, il est facile d’oublier la valeur résiduelle d’un actif ou d’un équipement à la fin de sa durée de vie utile.

Astuce : Même un actif amorti peut avoir une valeur de revente. Pensez à inclure cette valeur résiduelle dans vos calculs financiers pour obtenir une estimation plus réaliste des retours.

Erreur classique à éviter : Sous-estimer la valeur des actifs en fin de projet, ce qui fausse les calculs de rentabilité.

7. Apprenez à négocier les coûts variables

Dans les exercices portant sur le seuil de rentabilité, une astuce consiste à négocier les coûts variables comme les matières premières ou les services sous-traités pour influencer directement ce seuil.

Astuce : En réduisant les coûts variables, vous diminuez la quantité d’unités à vendre pour atteindre le seuil de rentabilité.

Erreur classique à éviter : Penser que le prix de vente est le seul levier sur lequel agir pour améliorer la rentabilité.

8. Tirez parti des amortissements et déductions fiscales

En gestion financière, l’amortissement d’un bien ou d’un investissement est souvent un mécanisme oublié dans les calculs de rentabilité.

Astuce : Utilisez les amortissements pour réduire la base fiscale de l’entreprise, ce qui augmente le bénéfice net et améliore les indicateurs financiers comme le ROI.

Erreur classique à éviter : Ne pas intégrer correctement les amortissements dans les exercices de calculs financiers, ce qui fausse les estimations des coûts réels.

En appliquant ces astuces cachées, vous serez en mesure de mieux maîtriser les exercices de gestion financière tout en évitant les pièges classiques. Ces conseils vous permettront d’analyser les données financières de manière plus efficace et d’améliorer vos performances dans la prise de décision.