Procédure de Gestion de la Caisse : Un Guide Complet

La gestion de la caisse repose sur un cadre clair, partagé et appliqué avec constance. Une procédure de gestion de la caisse bien définie organise les flux d’espèces, sécurise les manipulations quotidiennes et installe des contrôles efficaces qui réduisent les erreurs et limitent les irrégularités. En structurant les rôles, les étapes et les vérifications, cette démarche renforce la fiabilité du suivi financier et protège durablement l’activité.

Procédure de gestion de la caisse – règles, contrôles et bonnes pratiques

La gestion de la caisse est une tâche cruciale pour toutes les entreprises, s’assurant que les transactions des encaissements et décaissements sont correctement enregistrées et que les fonds sont conservés en sécurité. Une bonne administration de la caisse permet de maintenir un strict contrôle sur les flux monétaires, d’éviter les erreurs et de garantir une transparence financière. Cet article décrit en détail les étapes clés du processus de gestion de caisse, du début à la fin de la journée. Certaines étapes peuvent sembler simples, mais leur exécution précise est indispensable pour assurer l’exactitude des dossiers financiers et protéger l’entreprise contre les irrégularités. Bien que la tâche puisse paraître redondante, son importance pour la réussite des opérations commerciales ne peut être surestimée.

1. Ouverture de la Caisse

Objectif :

Vérifier que la caisse soit prête à l’emploi avec un solde d’ouverture cohérent avant le début des transactions journalières.

Étapes :

- Vérification du solde initial : Avant toute transaction, le gestionnaire de caisse doit s’assurer que le solde d’ouverture correspond au solde de clôture de la veille.

- Fond de caisse : Si l’entreprise utilise un fond de caisse, il doit être réapprovisionné au début de la journée afin de garantir la disponibilité des liquidités nécessaires pour les transactions.

- Enregistrement du solde initial : Noter ou saisir le solde initial dans le journal de caisse.

Outils recommandés :

- Journal de caisse : Un outil, manuel ou numérique, pour enregistrer le solde d’ouverture et toutes les transactions ultérieures.

- Signature de vérification : Le responsable de la caisse doit signer pour attester de la vérification de l’ouverture.

2. Enregistrement des Encaissements et Décaissements

Objectif :

Assurer une traçabilité précise de chaque transaction pour éviter les erreurs, les pertes ou les fraudes.

Étapes :

- Encaissements : Chaque entrée d’argent (vente, remboursement de créances, etc.) doit être enregistrée immédiatement dans le journal de caisse. Un reçu ou une facture doit être délivré au client pour chaque encaissement.

- Décaissements : Toutes les sorties d’argent (paiement de fournisseurs, salaires, avances, etc.) doivent être immédiatement consignées dans le journal. Des justificatifs comme des factures doivent accompagner chaque décaissement.

- Justification : Chaque transaction doit être justifiée par un document correspondant (facture, reçu, bon de commande).

- Mise à jour du solde : Après chaque transaction, le solde de la caisse doit être mis à jour.

Outils recommandés :

- Tableau des encaissements et décaissements : Un tableau Excel ou un logiciel de gestion permettant de suivre et d’automatiser les transactions.

- Formulaire de justificatifs : Pour documenter chaque transaction effectuée, que ce soit en entrée ou en sortie.

3. Réconciliation de la Caisse

Objectif :

Comparer le solde théorique (calculé à partir des transactions) avec le solde réel en caisse pour identifier les éventuelles anomalies.

Étapes :

- Réconciliation journalière : À la fin de la journée, le solde théorique, calculé en fonction des transactions enregistrées, doit être comparé au solde réel en caisse (argent liquide, chèques, etc.).

- Identification des écarts :

- Manquants de caisse : Si le solde réel est inférieur au solde théorique, il peut s’agir d’une erreur d’enregistrement ou d’un manque de fonds.

- Excédents de caisse : Si le solde réel est supérieur au solde théorique, cela peut signaler un enregistrement manquant ou un excédent de fonds non comptabilisé.

- Correction des erreurs : En cas d’écart, il est important de rechercher l’origine de l’erreur et d’effectuer les corrections nécessaires.

Outils recommandés :

- Journal de réconciliation : Un tableau pour consigner le solde théorique, le solde réel et les éventuels écarts.

- Formulaire de correction des écarts : Pour documenter les écarts constatés et les actions correctives entreprises.

4. Clôture de la Caisse

Objectif :

Sécuriser les fonds de la journée et préparer la caisse pour le jour suivant.

Étapes :

- Clôture quotidienne :

- Compter tous les fonds (espèces, chèques, etc.) à la fin de la journée pour vérifier leur correspondance avec le solde final théorique.

- Si des fonds excédentaires sont présents dans la caisse, les déposer à la banque ou dans un coffre sécurisé.

- Préparer un fond de caisse pour la journée suivante, si nécessaire.

- Sécurisation des fonds : Les fonds doivent être protégés contre les risques de vol ou de perte, en les déposant dans un coffre-fort ou en les transférant à la banque.

- Documentation : Documenter la clôture de la caisse dans un registre ou un système comptable.

Outils recommandés :

- Coffre-fort sécurisé : Pour garder en sécurité l’argent en caisse.

- Feuille de clôture de caisse : Un formulaire ou une feuille de calcul permettant d’enregistrer le solde final de la caisse ainsi que les éventuels dépôts bancaires.

5. Audit de la Caisse

Objectif :

Assurer la transparence et la rigueur de la gestion de la caisse à travers des contrôles périodiques ou aléatoires.

Étapes :

- Vérification périodique : Organiser des audits réguliers de la caisse pour vérifier que toutes les transactions sont correctement enregistrées et que les fonds sont bien gérés.

- Révision des justificatifs : Contrôler les justificatifs des transactions (reçus, factures, etc.) pour garantir leur conformité.

- Rapport d’audit : À la fin de l’audit, un rapport doit être rédigé pour identifier les éventuels manquements et proposer des recommandations.

Outils recommandés :

- Liste de contrôle pour l’audit : Un document avec les points à vérifier lors de l’audit.

- Rapport d’audit : Un document qui synthétise les résultats de l’audit et émet des recommandations pour améliorer la gestion de la caisse.

6. Gestion des Excédents de Trésorerie

Objectif :

Optimiser l’utilisation des excédents de trésorerie en les investissant ou en les plaçant dans des produits financiers à court terme.

Étapes :

- Analyse des besoins en liquidités : Avant d’investir, il est essentiel de s’assurer que l’entreprise dispose de suffisamment de liquidités pour ses besoins immédiats.

- Placement des excédents : Les fonds excédentaires peuvent être déposés sur des comptes d’épargne ou placés dans des instruments financiers à court terme.

- Suivi des placements : Assurez-vous de suivre régulièrement les placements pour vérifier leur rendement et leur disponibilité.

Outils recommandés :

- Tableau de gestion de trésorerie : Pour suivre les excédents de trésorerie et les placements effectués.

- Compte d’épargne ou produit financier à court terme : Un compte séparé pour placer les excédents.

- La gestion de la caisse nécessite une rigueur et une discipline strictes pour garantir la sécurité des fonds et la transparence des transactions.

- L’utilisation d’outils adaptés, comme des tableaux de suivi automatisés ou des logiciels comptables, permet également d’améliorer l’efficacité et la précision de la gestion de caisse au quotidien.

Cas Pratique : Gestion de la Caisse dans une Petite Entreprise

Contexte :

Une entreprise de vente de produits électroniques possède une petite caisse pour les transactions quotidiennes en espèces. Chaque jour, elle effectue plusieurs ventes et achète des fournitures en liquide. À la fin de chaque journée, la caisse doit être réconciliée et clôturée. L’entreprise utilise un fond de caisse fixe de 200 €, et les excédents sont déposés en banque une fois par semaine. Voici comment la gestion de la caisse se déroule sur une journée typique.

Jour 1 : Ouverture et Suivi des Transactions

1. Ouverture de la Caisse

- Solde d’ouverture : 200 € (fond de caisse fixe).

- Préparation de la caisse : Le caissier s’assure que le fond de caisse est complet et consigne ce montant dans le journal de caisse. Il signe pour valider l’ouverture de la caisse.

2. Enregistrement des Transactions

Au cours de la journée, les transactions suivantes ont lieu :

| Heure | Description | Montant (€) | Type | Compte de Trésorerie |

|---|---|---|---|---|

| 10h30 | Vente d’un ordinateur | 500 € | Encaissement | 530 – Caisse |

| 11h00 | Paiement d’une facture de fournitures | 100 € | Décaissement | 530 – Caisse |

| 14h15 | Vente d’un clavier | 50 € | Encaissement | 530 – Caisse |

| 16h45 | Paiement en espèces d’un service | 60 € | Décaissement | 530 – Caisse |

- Enregistrement : Le caissier note chaque transaction immédiatement après qu’elle a lieu, en précisant s’il s’agit d’un encaissement (vente) ou d’un décaissement (achat de fournitures).

- Justificatifs : Pour chaque vente, un reçu est émis au client, et pour chaque paiement de facture, un justificatif (facture) est conservé.

Réconciliation et Clôture de la Caisse

3. Réconciliation de la Caisse en fin de journée

À 18h00, le caissier réconcilie la caisse. Il suit ces étapes :

Solde théorique :

- Solde d’ouverture : 200 €

- Total des encaissements : 500 € + 50 € = 550 €

- Total des décaissements : 100 € + 60 € = 160 €

- Solde théorique : 200 € (solde d’ouverture) + 550 € (encaissements) – 160 € (décaissements) = 590 €

Solde réel :

- Le caissier compte l’argent en espèces dans la caisse. Il trouve 590 €, ce qui correspond au solde théorique.

- Il note que la caisse est en équilibre, sans manquants ni excédents.

4. Clôture de la Caisse

- Préparation pour le lendemain : Le caissier laisse 200 € dans la caisse pour le fond de caisse du lendemain.

- Dépôt bancaire : Comme le solde dépasse le fond de caisse de 200 €, il prépare un dépôt de 390 € (590 € – 200 €) qui sera effectué en banque le lendemain.

- Documentation : Il remplit le journal de caisse et note les transactions du jour, le solde de clôture, et le montant à déposer en banque.

| Date | Solde d’ouverture | Encaissements (€) | Décaissements (€) | Solde théorique (€) | Solde réel (€) | Écart |

|---|---|---|---|---|---|---|

| 01/10/2024 | 200 € | 550 € | 160 € | 590 € | 590 € | 0 |

Audit de la Caisse

5. Audit Mensuel de la Caisse

Le responsable financier effectue un audit de la caisse à la fin du mois d’octobre. Il vérifie les éléments suivants :

- Solde initial : Il vérifie que chaque journée a commencé avec le fond de caisse de 200 €.

- Encaissements et décaissements : Chaque transaction est vérifiée avec son justificatif (reçus pour les ventes et factures pour les paiements).

- Écarts : Aucun écart n’a été détecté dans les enregistrements quotidiens.

Le responsable conclut que la gestion de la caisse a été correcte et sans irrégularité pour ce mois.

Conclusion du Cas Pratique

Dans cet exemple concret, l’entreprise avait adopté une démarche rigoureuse et minutieuse pour la gestion quotidienne de sa caisse. Chaque opération était enregistrée sans délai, les soldes étaient vérifiés avec soin chaque jour, et les excédents étaient aussitôt déposés en banque. Ce suivi méticuleux permettait d’assurer la traçabilité de la trésorerie avec précision, écartant ainsi les erreurs et les fraudes.

Ce processus pouvait être optimisé davantage en tirant parti d’outils numériques tels que des tableurs ou des logiciels de gestion, lesquels automatisaient les calculs de soldes et facilitaient grandement la conciliation quotidienne.

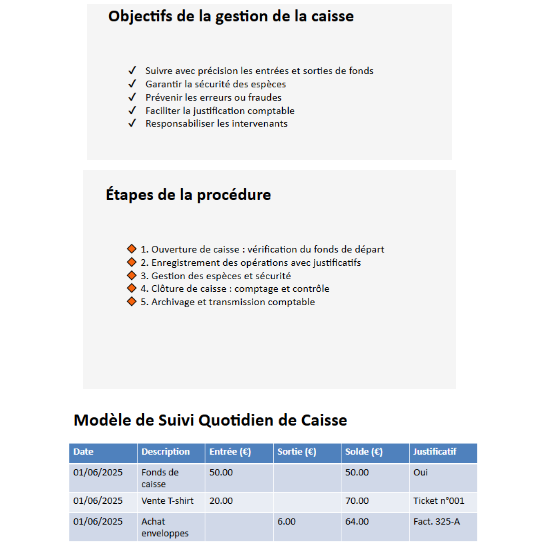

Procédure de gestion de la caisse PPT ⬇️

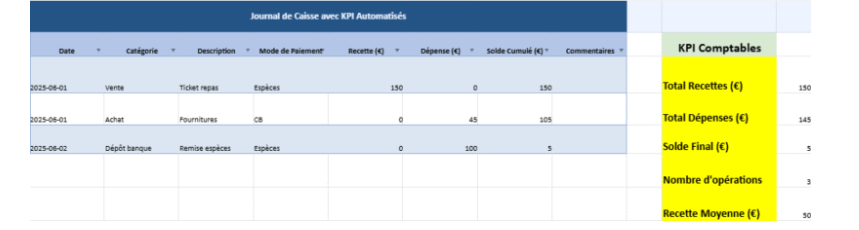

Gestion des caisses en espèces – Modèle Excel Automatisé de Journal de Caisse ⬇️

Contrôle de caisse et traitement des écarts – Le guide et la méthode

Définitions et périmètre

La gestion de la caisse regroupe l’ensemble des règles et des documents qui permettent de suivre, justifier et sécuriser les mouvements d’espèces. Une caisse propre n’est pas seulement exacte : elle est traçable, signée, et expliquée.

À connaître

- Fonds de caisse : montant fixe conservé pour rendre la monnaie.

- Solde théorique : résultat des mouvements enregistrés (ouverture + entrées − sorties).

- Solde réel : espèces réellement comptées en fin de journée.

- Écart : différence entre solde réel et solde théorique, à documenter.

- Pièces justificatives : tickets, factures, reçus, bons de sortie, bordereaux.

Cette procédure s’applique aussi bien à un commerce qu’à une association : la rigueur reste la même, seules la fréquence des contrôles et la formalisation des seuils varient.

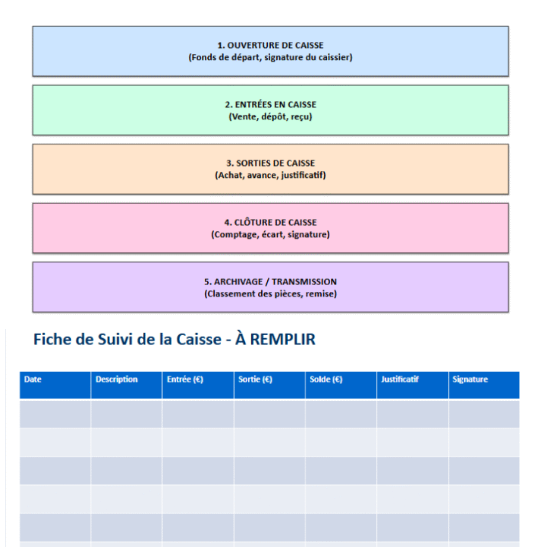

Procédure complète pas à pas

Une procédure de caisse efficace suit une logique simple : ouvrir, enregistrer, justifier, vérifier, clôturer, archiver. Chaque étape produit une preuve, et chaque preuve évite les litiges.

-

Ouverture : vérifier le fonds de caisse, noter le solde d’ouverture, signer l’état d’ouverture.Preuves : état d’ouverture + signature | Point de contrôle : fonds de caisse conforme.

-

Encaissements : enregistrer chaque entrée, classer la pièce justificative.Preuves : journal de caisse + tickets | Point de contrôle : aucune entrée sans trace.

-

Décaissements : documenter chaque sortie (motif, montant, bénéficiaire, validation).Preuves : bon de sortie + justificatif | Point de contrôle : seuils et autorisations respectés.

-

Réconciliation : calculer le solde théorique, compter le solde réel, constater l’écart.Preuves : feuille de réconciliation | Point de contrôle : écart expliqué et tracé.

-

Clôture : dépôt/coffre, signature, archivage.Preuves : état de caisse signé | Point de contrôle : archivage complet.

-

Audit périodique : contrôle surprise, revue des justificatifs, vérification des seuils.Preuves : check-list audit + anomalies | Point de contrôle : actions correctives suivies.

Simulateur d’écart de caisse

Cet outil permet de vérifier instantanément la cohérence d’une caisse en fin de journée. Il compare le solde théorique (calculé) au solde réel (compté) et indique l’écart ainsi que l’action à tracer.

Checklist clôture

- Comptage espèces et justificatifs classés

- Solde théorique calculé et comparé au solde réel

- Écart documenté et signé si nécessaire

- Excédent préparé pour dépôt banque ou coffre

- État de caisse archivé et transmis

Ressources utiles à télécharger

Ces ressources permettent d’appliquer la procédure sans improvisation : modèles, feuilles Excel et supports visuels. Chaque lien ci-dessous mène vers un article existant du site.

Contrôle interne et preuves

Une caisse sécurisée repose sur deux principes : des preuves systématiques et des règles stables. Le but est de rendre chaque mouvement explicable et vérifiable.

- Séparation des tâches : la personne qui encaisse n’est pas celle qui valide les sorties sensibles.

- Signatures : ouverture et clôture signées (caissier + responsable si possible).

- Seuils : au-delà d’un montant défini, sortie uniquement avec justificatif + validation.

- Archivage : journal + justificatifs classés par date, accessibles pour contrôle.

Traitement des écarts

L’écart n’est pas un verdict : c’est un signal. Un traitement propre distingue l’erreur de saisie, l’oubli de justificatif et l’incident réel.

Vérifier une sortie non enregistrée, une erreur de rendu monnaie, un justificatif absent. Documenter l’écart et faire valider.

Vérifier une entrée non enregistrée, un doublon de sortie ou un ticket mal classé. Documenter l’écart et corriger le journal.

Exemple chiffré complet

Exemple sur une journée : les montants sont volontairement lisibles pour montrer la logique du calcul.

| Élément | Montant |

|---|---|

| Solde d’ouverture | 200,00 |

| Total encaissements | 850,00 |

| Total décaissements | 300,00 |

| Solde théorique | 750,00 |

| Solde réel compté | 740,00 |

| Écart | -10,00 |

Ici, l’écart est un manquant. L’action correcte consiste à vérifier une sortie non enregistrée, un rendu monnaie, puis à consigner l’écart sur la feuille de réconciliation avec signature.

FAQ

À quelle fréquence faut-il faire la réconciliation de caisse ?

À chaque clôture de journée. C’est le moment le plus fiable : les justificatifs sont frais et complets.

Que faire si un justificatif manque ?

Noter l’incident, identifier le mouvement concerné, demander la preuve manquante et archiver la régularisation.

Quel écart est acceptable ?

Définir un seuil interne et exiger une explication au-delà, avec validation et traçabilité.

Qui doit signer la clôture ?

Le caissier, et idéalement un responsable selon votre organisation.

Simulateur d’écart de caisse

Cet outil de simulation permet de vérifier instantanément la cohérence d’une caisse en fin de journée.

En comparant le solde théorique issu des mouvements enregistrés au solde réel compté, il met en évidence les écarts, en précise la nature et suggère l’action à documenter. Utilisé à chaque clôture, il sécurise la gestion de caisse et facilite le contrôle interne.

Simulateur écart de caisse

Checklist clôture

- Comptage espèces et pièces justificatives classées

- Solde théorique calculé et comparé au solde réel

- Écart documenté et signé si nécessaire

- Excédent préparé pour remise en banque ou coffre

- État de caisse archivé et transmis