Bilan comptable pour auto-entrepreneur : obligations, utilité et mise en pratique

On pense souvent que le bilan comptable, c’est réservé aux grandes entreprises, aux cabinets d’experts-comptables ou aux patrons de PME bien installés. Pourtant, même pour un auto-entrepreneur, ce document peut devenir un véritable outil de pilotage.

En tant qu’indépendant, vous n’avez pas l’obligation légale d’établir un bilan. Votre régime repose sur une comptabilité simplifiée, sans amortissements ni comptes annuels. Mais dans les faits, si vous souhaitez comprendre la structure financière de votre activité, anticiper vos besoins ou simplement savoir si vous gagnez réellement de l’argent… un bilan bien pensé peut tout changer.

Ce document vous permet de faire le point sur ce que vous possédez, ce que vous avez investi, ce que vous devez, et ce que vous avez gagné. En d’autres termes : une photographie financière complète de votre micro-entreprise à un instant donné. Il vous aide à prendre du recul, à décider avec plus de lucidité, et à démontrer votre sérieux à un partenaire ou un banquier.

1. Faut-il faire un bilan comptable quand on est auto-entrepreneur ?

C’est LA question que se posent beaucoup de freelances, artisans et indépendants sous le régime micro-entreprise. Et la réponse est simple :

👉 Non, le bilan comptable n’est pas obligatoire.

Le régime de l’auto-entrepreneur prévoit une comptabilité ultra simplifiée :

Un livre des recettes (obligatoire),

Un registre des achats (si activité de vente de marchandises),

Et aucune obligation de produire un bilan, compte de résultat ou liasse fiscale.

Est-ce utile d’en faire un quand même ? Oh que oui.

2. Pourquoi établir un bilan volontairement ?

Même sans obligation légale, produire un bilan simplifié vous permet de :

Connaître votre patrimoine pro : ce que vous possédez, ce que vous devez.

Suivre vos investissements : matériels, logiciels, équipements…

Évaluer votre rentabilité : savoir si votre activité est viable ou non.

Préparer une évolution de statut : vers entreprise individuelle au réel ou création d’EURL/SASU.

Convaincre un banquier ou investisseur : rien ne parle plus qu’un bilan bien tenu.

Un bilan, c’est la carte d’identité financière de votre activité. Et même en micro, c’est précieux.

3. De quoi se compose le bilan d’un auto-entrepreneur ?

Le bilan reste structuré comme pour n’importe quelle entreprise, même s’il est plus léger.

ACTIF (ce que vous possédez) :

Poste

Exemple

Immobilisations (équipements)

Ordinateur, outils, véhicule pro

Créances clients

Factures non encore encaissées

Trésorerie

Solde du compte bancaire pro

PASSIF (ce que vous devez ou ce qui finance) :

Poste

Exemple

Apport personnel

Capital investi au départ

Résultat de l’exercice

Vos bénéfices nets

Dettes

Éventuels prêts, cotisations dues

👉 Dans 80 % des cas, les dettes sont faibles voire inexistantes chez les micro-entrepreneurs.

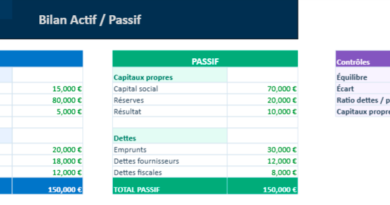

4. Exemple de mini-bilan pour un auto-entrepreneur

ACTIF

€

PASSIF

€

Ordinateur portable (2183)

1 200

Apport personnel

1 500

Compte bancaire (512)

2 300

Résultat de l’exercice

2 000

Factures en attente (411)

500

Total Actif

4 000

Total Passif

4 000

5. Comment le construire concrètement ?

Étapes :

Listez tous vos équipements pro (valeur d’achat, date).

Notez les sommes dues (à vous ou par vous).

Ajoutez vos fonds disponibles sur le compte pro.

Calculez votre résultat net (recettes – charges réelles, même si vous êtes en micro).

Présentez le tout dans un tableau à deux colonnes : Actif / Passif.

Outil conseillé :

Un modèle Excel automatisé, avec formules pour totaliser chaque colonne et vérifier que l’actif = passif. Simple, lisible, réutilisable.

6. Peut-on amortir ses achats en auto-entreprise ?

Non, et c’est un point souvent mal compris. En régime micro, vous êtes imposé sur le chiffre d’affaires, avec un abattement forfaitaire (71 %, 50 %, ou 34 % selon l’activité).

👉 Vous ne pouvez pas déduire ou amortir un ordinateur, un véhicule ou un téléphone comme au régime réel.

Faire un suivi de vos investissements vous permet quand même de :

Piloter vos dépenses,

Préparer un passage au régime réel si vous dépassez les plafonds,

Évaluer vos besoins en trésorerie.

7. Quand faire un bilan en micro-entreprise ?

En fin d’année, pour voir si vous vous êtes enrichi… ou appauvri.

Avant un changement de statut, pour évaluer votre capital de départ.

Avant une demande de crédit, pour justifier de votre activité.

Même un bilan simplifié de deux pages peut faire toute la différence devant un conseiller bancaire ou un investisseur.

En tant qu’auto-entrepreneur, vous n’êtes pas obligé de faire un bilan comptable.

Guide express : Établir un bilan comptable quand on est auto-entrepreneur

1. Recensez vos biens professionnels (ACTIF)

Listez tout ce que vous utilisez dans le cadre de votre activité, même si vous ne pouvez pas les amortir fiscalement :

Matériel informatique, véhicule, outillage

Solde du compte bancaire professionnel

Factures clients non encore encaissées

Stocks éventuels si activité de vente

👉 Notez la valeur d’achat (HT si TVA récupérable, TTC sinon) ou une estimation réaliste.

2. Évaluez vos ressources (PASSIF)

Déterminez comment ces biens ont été financés :

Apport personnel (argent investi au départ)

Résultat net estimé de votre activité (chiffre d’affaires – charges réelles si suivies)

Dettes éventuelles : cotisations URSSAF à payer, micro-crédit, etc.

3. Classez dans un tableau clair

Créez deux colonnes :

Actif : ce que vous possédez

Passif : ce que vous devez ou avez généré

Vérifiez que le total de l’actif = total du passif. Si ce n’est pas le cas, ajustez les apports ou résultats.

4. Analysez votre situation

Un bilan vous permet de répondre à des questions simples :

Avez-vous gagné en valeur depuis l’an dernier ?

Vos équipements sont-ils suffisants pour travailler efficacement ?

Votre trésorerie vous permet-elle d’anticiper les prochains mois ?

5. Mettez à jour chaque année

Même en micro-entreprise, un bilan annuel (même simplifié) est un outil de pilotage personnel, utile pour évoluer, emprunter ou simplement prendre du recul sur votre activité.

Comment interpréter le bilan fonctionnel auto-entrepreneur

Ce bilan va au-delà d’un simple tableau de chiffres. Il vous donne une vision fonctionnelle de votre activité : quels sont vos moyens, comment ils sont financés, et dans quelle mesure vous êtes autonome ou dépendant.

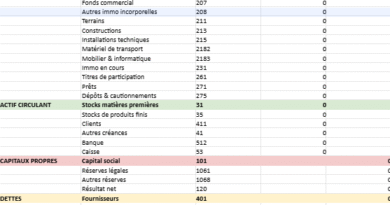

1. Actif immobilisé

Ce sont les ressources durables dont vous avez besoin pour exercer : ordinateur, outillage, véhicule… 💡 Conseil : même si vous ne pouvez pas les amortir fiscalement, suivez-les pour anticiper leur renouvellement.

2. Actif circulant d’exploitation

Ici, on retrouve vos liquidités et créances (ce qu’on vous doit) : compte bancaire, espèces, clients en attente de paiement. 🧮 Utilité : évaluer votre capacité à tenir à court terme (liquidité).

3. Capitaux propres

C’est ce que vous avez investi personnellement (apports) et ce que vous avez gagné (résultat net). 💬 Interprétation : plus ce montant est élevé, plus vous êtes autonome financièrement.

4. Dettes d’exploitation

Vos engagements à court terme : factures fournisseurs, cotisations sociales, TVA à reverser. 🚨 Surveillance : ces montants doivent rester gérables par rapport à votre trésorerie.

5. Résultat de l’exercice

La performance brute de votre activité. Attention : ce n’est pas votre chiffre d’affaires, mais ce qu’il vous reste après les charges. 📊 Astuce : un bon résultat, stable et croissant, peut justifier une demande de crédit ou un changement de statut.

Lecture rapide des équilibres

Si TOTAL ACTIF = TOTAL PASSIF, tout va bien comptablement.

Si l’actif circulant > dettes, vous êtes en excédent de trésorerie.

Si vos capitaux propres augmentent chaque année, votre activité est saine.

Analyse du bilan comptable pour un auto-entrepreneur

Ci-après une analyse complète du bilan comptable adapté au contexte d’un auto-entrepreneur, avec une lecture claire et concrète de ce qu’il révèle sur la santé de l’activité.

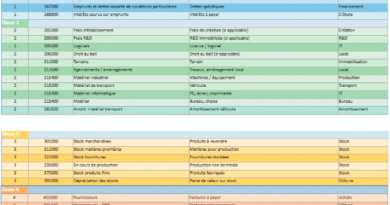

1. Structure simple, mais révélatrice

Même simplifié, un bilan comptable met en lumière trois axes essentiels :

Élément

Rôle

Actif

Ce que possède l’auto-entrepreneur (équipements, créances, banque)

Passif

Ce qui finance cette activité (apport personnel, dettes éventuelles)

Résultat net

Le fruit du travail : bénéfice ou perte sur l’année

💡 Chez l’auto-entrepreneur, la structure est souvent légère, mais elle dit beaucoup :

A-t-il du matériel conséquent ou travaille-t-il “à flux tendu” ?

Sa trésorerie couvre-t-elle ses dettes ?

Le résultat montre-t-il un vrai bénéfice, ou une activité à peine rentable ?

2. Ce que dit l’actif

Un actif immobilisé élevé (ex. : véhicule, matériel) montre un investissement initial important.

Un actif circulant bien fourni (trésorerie, créances clients) est bon signe : cela signifie que l’activité génère du cash et a des rentrées à venir.

Un actif faible et figé peut signaler une sous-capitalisation ou une stagnation.

👉 À surveiller : si les clients tardent à payer (411), cela augmente le besoin en trésorerie.

3. Ce que dit le passif

Si l’auto-entrepreneur n’a que des capitaux propres, il est autonome : pas d’emprunts, pas de dettes sociales en retard.

La présence de dettes d’exploitation (fournisseurs, charges sociales, TVA) est normale, mais elles ne doivent pas dépasser la trésorerie disponible.

Un résultat net positif prouve que l’activité est rentable.

👉 Si le passif est déséquilibré (ex. : trop de dettes, pas assez d’apport), cela peut poser problème pour un prêt ou un changement de statut.

4. Ratios utiles à calculer

Même sans obligations fiscales, quelques ratios simples peuvent éclairer :

Ratio

Formule

Interprétation

Autonomie financière

Apport / Total Passif

Plus il est élevé, plus l’activité est solide

Liquidité immédiate

Trésorerie / Dettes court terme

Doit idéalement être > 1

Rentabilité brute

Résultat / Total Actif

Mesure l’efficacité du capital utilisé

5. Lecture rapide : 3 scénarios types

🟢 Bilan sain :

Trésorerie supérieure aux dettes

Résultat net positif

Faible endettement ✅ L’activité est stable, et l’auto-entrepreneur peut envisager un passage en entreprise individuelle classique ou société.

🟡 Bilan fragile :

Peu ou pas de trésorerie

Résultat très faible voire nul

Dépendance à quelques clients ⚠️ Activité à surveiller, surtout si les charges augmentent.

🔴 Bilan en danger :

Résultat négatif

Dettes > trésorerie

Actif quasi inexistant 🚨 Nécessité de réagir vite : réajuster l’offre, les tarifs, ou revoir la structure.

Centralisez toute votre comptabilité

Livre des recettes, suivi bancaire, facturation, relances clients, tableau de trésorerie, prévisionnel financier et tableau de bord : retrouvez tous ces outils dans notre

classeur Excel de comptabilité pour micro-entrepreneur

,

pensé pour automatiser les calculs et gagner un temps précieux.