Méthode Avalanche pour la Réduction de la Dette au Canada : Modèle Excel

La méthode avalanche de réduction de la dette est une stratégie financière efficace pour rembourser des dettes rapidement et économiser de l’argent sur les intérêts. Elle consiste à prioriser le remboursement des dettes avec les taux d’intérêt les plus élevés, indépendamment des soldes, afin de minimiser le coût global des intérêts. Ce guide vous explique en détail comment appliquer cette méthode au Canada.

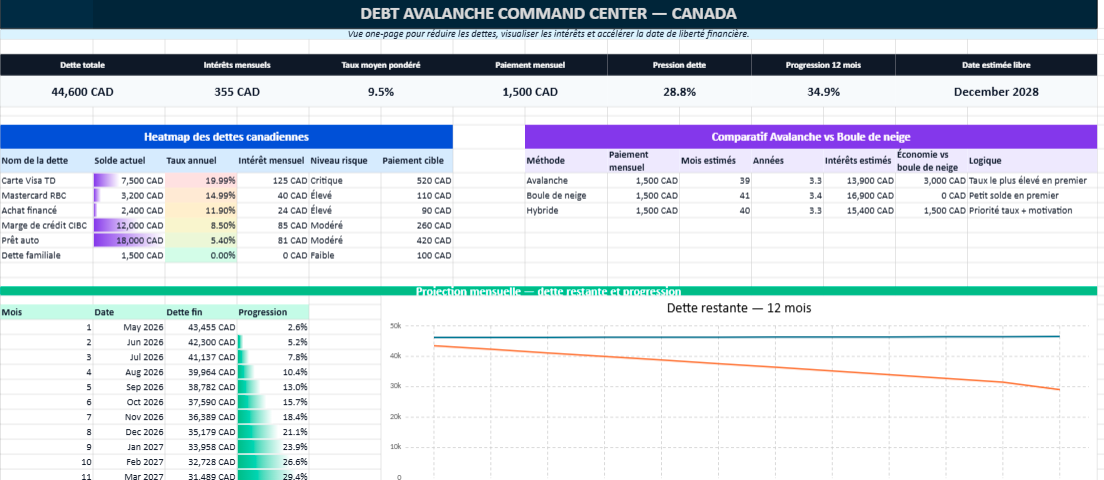

Debt Avalanche Command Center Canada : tableau Excel pour reprendre le contrôle de ses dettes

Ce modèle Excel transforme la méthode avalanche en véritable tableau de bord financier. Il permet de visualiser les dettes, les taux d’intérêt, les mensualités, la pression financière et la date estimée de désendettement. L’objectif consiste à donner une lecture claire, motivante et concrète de chaque effort de remboursement, avec une approche adaptée au contexte canadien et aux montants en CAD.

Mode d’emploi

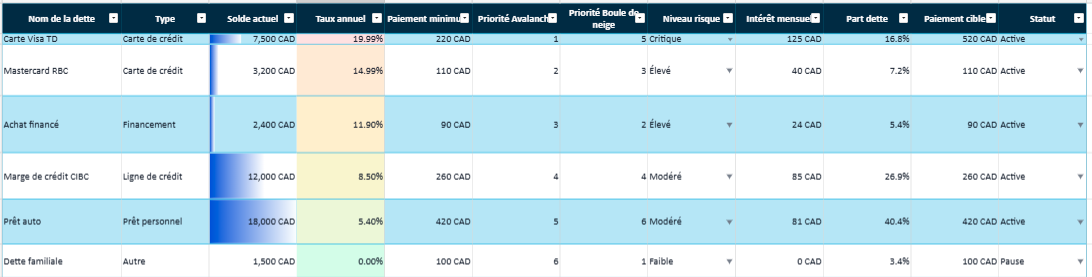

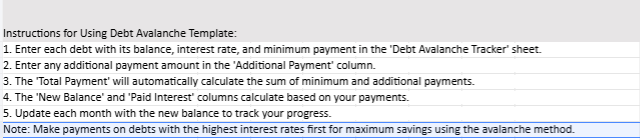

Ouvrez l’onglet Debts, renseignez chaque dette avec son solde, son taux d’intérêt et son paiement minimum. Le fichier calcule automatiquement la dette totale, le coût des intérêts, la priorité de remboursement et la progression globale. L’onglet Dashboard affiche ensuite une vue synthétique avec les indicateurs clés, les graphiques, la heatmap des dettes et la projection de remboursement. Pour tester une stratégie plus rapide, modifiez la mensualité disponible dans les scénarios et observez l’impact sur le temps gagné.

Le tableau convient aux cartes de crédit, marges de crédit, prêts personnels, prêts auto et dettes familiales. Il aide à comparer les méthodes Avalanche, Boule de neige et Hybride, afin de choisir une stratégie rationnelle, lisible et soutenable dans le temps.

1. Comprendre la Méthode Avalanche

La méthode avalanche consiste à organiser vos dettes par ordre décroissant des taux d’intérêt, en remboursant d’abord celles qui ont les taux les plus élevés. Une fois la dette avec le taux le plus élevé remboursée, vous passez à la suivante dans l’ordre, jusqu’à ce que toutes les dettes soient soldées. Voici les étapes spécifiques :

- Lister toutes vos dettes : Notez le solde, le taux d’intérêt, et le paiement minimum de chaque dette.

- Organiser les dettes par taux d’intérêt : Classez-les du taux d’intérêt le plus élevé au plus bas.

- Faire les paiements minimums sur toutes les dettes : Assurez-vous de respecter les paiements minimums pour éviter des pénalités.

- Affecter un montant supplémentaire à la dette avec le taux le plus élevé : Si vous avez des fonds supplémentaires, dirigez-les vers cette dette.

- Répéter jusqu’à l’élimination totale de la dette : Une fois la première dette remboursée, passez à la suivante dans l’ordre de priorité.

2. Avantages de la Méthode Avalanche

- Économie sur les intérêts : En ciblant les dettes les plus coûteuses en premier, vous économisez potentiellement beaucoup d’argent en intérêts.

- Gain en rapidité pour le remboursement total : En réduisant le montant global des intérêts, vous pouvez réduire le temps nécessaire pour être sans dette.

- Optimisation des ressources financières : Vous allouez efficacement votre budget en maximisant l’impact de chaque paiement supplémentaire.

3. Application de la Méthode Avalanche au Canada

a. Les Types de Dettes Communes au Canada

Les Canadiens peuvent être confrontés à différents types de dettes, notamment :

- Cartes de crédit : Généralement avec des taux d’intérêt élevés (entre 19 % et 29 %).

- Prêts étudiants : Souvent avec des taux d’intérêt plus faibles que les cartes de crédit.

- Marges de crédit : Les taux varient, mais sont souvent plus bas que ceux des cartes de crédit.

- Hypothèques : Les taux hypothécaires sont généralement les plus bas et sont souvent remboursés sur une plus longue période.

b. Remboursement de la Dette et Impôts au Canada

Les intérêts de certaines dettes peuvent être déductibles d’impôt au Canada, mais cela dépend du type de dette. Par exemple :

- Les intérêts sur les prêts utilisés pour investir (comme dans un portefeuille non enregistré) peuvent être déductibles d’impôt.

- Les intérêts hypothécaires ne sont généralement pas déductibles, sauf pour les propriétés de location.

En fonction de votre situation, vous pouvez prioriser différemment vos dettes pour optimiser votre fardeau fiscal.

4. Astuces pour Maximiser la Méthode Avalanche au Canada

- Automatisez les paiements : Configurez des paiements automatiques pour assurer que les paiements minimums sont faits sur toutes les dettes et que les paiements supplémentaires sont dirigés vers la dette la plus coûteuse.

- Utilisez les remboursements d’impôt : Considérez l’utilisation des remboursements d’impôt ou des bonus annuels pour faire des paiements supplémentaires.

- Surveillez les offres de transfert de solde : Certaines cartes de crédit au Canada offrent des taux réduits pour les transferts de solde, ce qui peut réduire temporairement vos taux d’intérêt.

5. Exemples de la Méthode Avalanche en Action

Exemple : Vous avez trois dettes :

- Carte de crédit avec 5 000 $ de solde et 19 % d’intérêt

- Prêt étudiant avec 15 000 $ de solde et 5 % d’intérêt

- Prêt auto avec 10 000 $ de solde et 7 % d’intérêt

En suivant la méthode avalanche, vous feriez des paiements minimums sur le prêt étudiant et le prêt auto, tout en dirigeant tout montant supplémentaire vers la carte de crédit. Une fois celle-ci remboursée, vous passeriez au prêt auto, et enfin au prêt étudiant.

6. Considérations Importantes

- Disciplines et Engagement : La méthode avalanche peut prendre du temps, surtout si les dettes avec les taux d’intérêt les plus élevés ont de gros soldes.

- Recalculez périodiquement : Vos taux d’intérêt et vos soldes peuvent évoluer avec le temps. Réévaluez régulièrement pour maximiser l’efficacité de votre plan.

Comment calculer le paiement supplémentaire ?

Calculer le montant d’un paiement supplémentaire dépend de vos revenus disponibles et de vos objectifs financiers. Voici les étapes pour déterminer combien vous pouvez allouer à un paiement supplémentaire pour maximiser la méthode avalanche :

Étapes pour Calculer un Paiement Supplémentaire

Évaluez vos revenus et dépenses mensuels :

- Dressez une liste de tous vos revenus (salaire, revenus passifs, etc.).

- Identifiez toutes vos dépenses essentielles (logement, alimentation, transport, etc.) et non essentielles.

- Déterminez combien il vous reste après avoir couvert toutes vos dépenses mensuelles.

Fixez un budget de base pour vos dépenses essentielles :

- Assurez-vous de ne pas compromettre les fonds nécessaires pour les dépenses de base.

- En réduisant les dépenses non essentielles (loisirs, abonnements non utilisés, etc.), vous pouvez dégager des fonds supplémentaires.

Calculez le montant disponible pour le paiement supplémentaire :

- Soustrayez le total des dépenses de votre revenu mensuel.

- Ce qui reste peut être affecté au paiement supplémentaire sur vos dettes.

Ajustez selon vos priorités financières :

- Si vous avez d’autres objectifs (comme l’épargne), vous pouvez allouer une partie du montant restant pour cela, et le reste pour le paiement supplémentaire.

Exemple de Calcul

Supposons que votre budget mensuel soit le suivant :

| Catégorie | Montant |

|---|---|

| Revenu mensuel | 3 500 $ |

| Dépenses essentielles | 2 000 $ |

| Épargne | 200 $ |

| Autres dépenses | 500 $ |

| Reste disponible | 800 $ |

Dans cet exemple, il vous reste 800 $ après avoir couvert toutes vos dépenses et votre épargne. Vous pouvez affecter tout ou une partie de ce montant en tant que paiement supplémentaire sur la dette avec le taux d’intérêt le plus élevé.

Autres Conseils pour Optimiser le Paiement Supplémentaire

- Définissez un objectif de paiement : Par exemple, si vous voulez rembourser une carte de crédit en 6 mois, calculez combien vous devriez ajouter chaque mois pour atteindre cet objectif.

- Recherchez des revenus supplémentaires : Un emploi temporaire ou la vente d’objets inutilisés peuvent également contribuer au paiement supplémentaire.

💡 How do I avoid debt burnout?

Avoiding debt burnout is essential to staying motivated and consistent in your journey to becoming debt-free. Here are some practical strategies to help you avoid burnout while reducing your debt:

1. Set Small, Achievable Milestones

- Break Down Large Goals: Instead of focusing on the total debt amount, set smaller goals (like reducing your debt by $500 or $1,000 at a time).

- Celebrate Small Wins: Each time you reach a milestone, reward yourself with something affordable but enjoyable. This keeps you motivated and provides a sense of progress.

2. Create a Realistic Budget

- Account for Enjoyment: If you cut all discretionary spending, you may feel deprived. Set aside a small budget for things you enjoy, like a coffee outing or a movie night at home.

- Be Flexible: Life happens. If unexpected expenses arise, adjust your plan instead of abandoning it.

3. Use a Balanced Repayment Strategy

- Mix Avalanche and Snowball Methods: While the avalanche method saves on interest, combining it with the snowball method (paying off smaller debts first) can offer quick wins, boosting motivation.

- Allocate Funds Comfortably: Don’t drain all your resources into debt payments—leave some flexibility in your budget for personal needs.

4. Track Your Progress Visually

- Use a Debt Tracker: Charting your debt payoff visually, such as with a graph or tracker, can help you see progress over time.

- Celebrate Percentage Goals: Reward yourself when you’ve paid off certain percentages (e.g., 25%, 50%).

5. Find a Support System

- Share Your Goals with a Friend or Family Member: Having someone supportive can keep you accountable and motivated.

- Join Debt-Free Communities: Online forums or support groups can be encouraging as you see others achieving their goals and share tips.

6. Prioritize Self-Care

- Maintain a Balanced Lifestyle: Don’t sacrifice your physical or mental health for debt repayment. Make time for exercise, social activities, and relaxation.

- Practice Stress-Relieving Techniques: Activities like meditation, journaling, or spending time in nature can help manage stress and prevent burnout.

7. Reassess Regularly

- Review Your Progress Monthly: Adjust your strategy if you’re feeling overwhelmed or if your financial situation changes.

- Stay Adaptable: Financial strategies aren’t one-size-fits-all. If a different debt repayment strategy or pace would better suit your lifestyle, don’t hesitate to make changes.

8. Visualize Life After Debt

- Imagine Your Debt-Free Life: Think about what you’ll be able to achieve or enjoy once your debt is paid off—financial freedom, savings, travel, or other goals.

- Focus on the Benefits: Acknowledge the hard work you’re doing now and how it contributes to a stable, debt-free future.

Remember, debt repayment is a marathon, not a sprint. By pacing yourself and staying balanced, you can avoid burnout and stay motivated to reach financial freedom.

Calculer les économies d’intérêts avec la méthode avalanche peut vous aider à visualiser l’impact positif de cette stratégie. Voici comment procéder :

Étapes pour Calculer les Économies d’Intérêts

Calcul des Intérêts Totaux Sans Paiements Supplémentaires :

- Montant total d’intérêt : Si vous payiez uniquement les montants minimums, calculez les intérêts payés pour chaque dette sur toute la durée du remboursement.

- Pour chaque dette, utilisez la formule des intérêts pour chaque période :

- Additionnez les intérêts pour chaque mois jusqu’au remboursement complet de chaque dette.

Calcul des Intérêts avec Paiements Supplémentaires (Méthode Avalanche) :

- En appliquant un paiement supplémentaire à la dette avec le taux d’intérêt le plus élevé, vous réduisez le solde principal plus rapidement, ce qui diminue le montant des intérêts futurs.

- Calculez les intérêts payés chaque mois avec les paiements supplémentaires, en recalculant le solde restant.

Comparer les Deux Scénarios pour Calculer les Économies :

- Soustrayez le total des intérêts payés avec les paiements supplémentaires du total des intérêts payés sans paiements supplémentaires.

- Économie d’intérêts :

Exemple

- Sans paiement supplémentaire : Une carte de crédit de 5 000 $ avec un taux de 19 % pourrait coûter environ 2 500 $ en intérêts sur plusieurs années si vous ne payez que le minimum.

- Avec paiement supplémentaire : En ajoutant 100 $ par mois en plus du minimum, vous pourriez réduire les intérêts totaux à environ 1 500 $, réalisant une économie de 1 000 $.

Comparatif complet des méthodes de remboursement de dettes

Ce tableau aide à choisir une stratégie de remboursement selon le coût des intérêts, la motivation personnelle, le niveau de discipline et la situation financière. Il complète le modèle Excel en donnant une lecture claire des grandes méthodes utilisées pour réduire une dette au Canada.

La méthode avalanche reste la plus rationnelle lorsque les taux d’intérêt sont élevés.

La boule de neige aide à créer des victoires rapides, surtout au début du parcours.

La méthode hybride convient aux personnes qui veulent combiner clarté financière et motivation.