Le Tableau de Rapprochement Bancaire : Modèle Vierge

Télécharger un modèle de tableau de rapporchement bancaire dans Excel : Modèle Vierge 👇

Le tableau de rapprochement bancaire est un outil essentiel dans la gestion financière des entreprises. Il permet de comparer et de concilier les enregistrements de la comptabilité d’une entreprise avec les relevés de compte fournis par la banque. Ce processus est crucial pour assurer l’exactitude des enregistrements financiers et pour identifier toute anomalie, erreur ou fraude potentielle.

Pourquoi est-il important ?

- Détection des erreurs : Le rapprochement bancaire aide à identifier et corriger les erreurs dans les enregistrements comptables ou les relevés bancaires.

- Prévention des fraudes : Il permet de détecter rapidement les transactions non autorisées ou frauduleuses.

- Suivi des liquidités : Le rapprochement bancaire offre une vue précise des liquidités disponibles.

- Conformité : Il est souvent exigé par les auditeurs externes et les régulateurs financiers.

Les étapes du rapprochement bancaire

1. Collecte des documents

- Relevés bancaires : Obtenez les relevés bancaires pour la période concernée.

- Enregistrements comptables : Rassemblez les registres comptables, y compris les journaux de caisse et les livres de comptes.

2. Comparer les soldes de début

Commencez par comparer le solde d’ouverture du relevé bancaire avec le solde de la trésorerie dans les livres comptables. Tout écart doit être noté et expliqué.

3. Lister les transactions non encore enregistrées par la banque

Identifiez toutes les transactions enregistrées dans les livres comptables mais non encore apparues sur le relevé bancaire. Cela inclut :

- Chèques émis mais non encaissés

- Dépôts en transit

4. Lister les transactions enregistrées par la banque mais non encore enregistrées dans les livres comptables

Notez toutes les transactions apparaissant sur le relevé bancaire mais non encore enregistrées dans la comptabilité, telles que :

- Frais bancaires

- Intérêts créditeurs ou débiteurs

- Encaissements de chèques ou virements automatiques

5. Réconciliation des transactions

Pour chaque transaction, assurez-vous qu’elle est enregistrée dans les deux systèmes (comptabilité et relevé bancaire). Les étapes spécifiques incluent :

- Vérification des dépôts et paiements : Assurez-vous que tous les dépôts et paiements sont correctement enregistrés et apparaissent sur les relevés bancaires.

- Correction des erreurs : Si des erreurs sont identifiées, elles doivent être corrigées immédiatement dans les registres comptables.

6. Calcul du solde ajusté

Calculez le solde ajusté des livres comptables en tenant compte des transactions en suspens. Ensuite, comparez ce solde au solde ajusté du relevé bancaire.

7. Préparation du tableau de rapprochement

Préparez un tableau détaillant :

- Le solde de départ de la banque

- Les ajouts et les déductions pour les transactions en suspens

- Le solde ajusté de la banque

- Les ajouts et les déductions pour les transactions en suspens dans les livres comptables

- Le solde ajusté des livres comptables

Exemple de tableau de rapprochement bancaire

| Description | Montant (€) |

|---|---|

| Solde bancaire initial | 10,000.00 |

| Dépôts en transit | +2,000.00 |

| Chèques en circulation | -1,500.00 |

| Solde ajusté de la banque | 10,500.00 |

| Frais bancaires non enregistrés | -50.00 |

| Intérêts créditeurs | +100.00 |

| Solde ajusté des livres | 10,550.00 |

Comment faire un rapprochement bancaire étape par étape ?

Le rapprochement bancaire consiste à comparer les opérations enregistrées dans la comptabilité avec celles figurant sur le relevé transmis par la banque. L’objectif est d’expliquer chaque différence jusqu’à obtenir deux soldes concordants.

| Opération | Relevé bancaire | Compte 512 | Traitement |

|---|---|---|---|

| Virement d’un client | 1 250 € | 1 250 € | Opération pointée |

| Frais bancaires | −18 € | Absents | Écriture à comptabiliser |

| Chèque fournisseur | Absent | −640 € | Chèque émis non encore débité |

| Remise de chèques | Absente | 850 € | Encaissement en cours de traitement |

Compte 512 Banque : fonctionnement et rôle dans le rapprochement

Le compte 512 Banque enregistre les mouvements affectant le compte bancaire de l’entreprise. Il sert de référence comptable lors du rapprochement avec le relevé bancaire, mais sa présentation est inversée par rapport à celle utilisée par la banque.

Débit du compte 512

Le compte 512 est débité lorsque l’entreprise reçoit de l’argent : règlement d’un client, apport, remboursement, intérêts créditeurs ou encaissement bancaire.

Crédit du compte 512

Le compte 512 est crédité lorsque l’entreprise paie une dépense : règlement fournisseur, prélèvement, frais bancaire, salaire, remboursement d’emprunt ou virement sortant.

Solde débiteur

Un solde débiteur indique généralement que l’entreprise dispose d’une trésorerie positive sur son compte bancaire.

Solde créditeur

Un solde créditeur peut traduire un découvert bancaire ou une situation dans laquelle les sorties d’argent dépassent les disponibilités enregistrées.

| Situation | Compte 512 | Relevé bancaire | Conséquence |

|---|---|---|---|

| Encaissement client | Débit | Crédit | Augmentation de la trésorerie |

| Paiement fournisseur | Crédit | Débit | Diminution de la trésorerie |

| Frais bancaires | Crédit | Débit | Écriture à enregistrer si elle est absente |

| Virement reçu | Débit | Crédit | Produit ou règlement à identifier |

Modèle Standard d’un Tableau de Rapprochement Bancaire

Un tableau de rapprochement bancaire standard inclut les éléments essentiels pour comparer les enregistrements bancaires et comptables. Voici un modèle que vous pouvez utiliser :

Nom de l’entreprise : [Nom de l’entreprise]

Période : [Mois/Année]

Date du rapprochement : [Date]

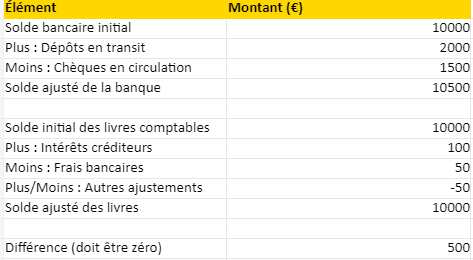

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | [Solde initial] |

| Plus : Dépôts en transit | + [Montant] |

| Moins : Chèques en circulation | – [Montant] |

| Solde ajusté de la banque | [Solde ajusté] |

| Solde initial des livres comptables | [Solde initial] |

| Plus : Intérêts créditeurs | + [Montant] |

| Moins : Frais bancaires | – [Montant] |

| Plus/Moins : Autres ajustements | ± [Montant] |

| Solde ajusté des livres | [Solde ajusté] |

| Différence (doit être zéro) | [Différence] |

Détails des Dépôts en Transit

| Date | Description | Montant (€) |

|---|---|---|

| [Date] | [Description] | [Montant] |

| [Date] | [Description] | [Montant] |

Détails des Chèques en Circulation

| Date | Numéro du Chèque | Montant (€) |

|---|---|---|

| [Date] | [Numéro] | [Montant] |

| [Date] | [Numéro] | [Montant] |

Détails des Intérêts Créditeurs

| Date | Description | Montant (€) |

|---|---|---|

| [Date] | [Description] | [Montant] |

Détails des Frais Bancaires

| Date | Description | Montant (€) |

|---|---|---|

| [Date] | [Description] | [Montant] |

Autres Ajustements

| Date | Description | Montant (€) |

|---|---|---|

| [Date] | [Description] | [Montant] |

Instructions pour l’utilisation du Modèle

- Solde bancaire initial : Insérez le solde d’ouverture figurant sur le relevé bancaire.

- Dépôts en transit : Notez tous les dépôts effectués mais non encore enregistrés par la banque.

- Chèques en circulation : Listez tous les chèques émis mais non encore encaissés.

- Solde ajusté de la banque : Calculez le solde après ajustements (solde bancaire initial + dépôts en transit – chèques en circulation).

- Solde initial des livres comptables : Insérez le solde d’ouverture de la comptabilité.

- Intérêts créditeurs : Inscrivez les intérêts créditeurs non encore enregistrés dans la comptabilité.

- Frais bancaires : Inscrivez les frais bancaires non encore enregistrés dans la comptabilité.

- Autres ajustements : Ajoutez ou soustrayez tout autre ajustement nécessaire.

- Solde ajusté des livres : Calculez le solde après ajustements (solde initial des livres + intérêts créditeurs – frais bancaires ± autres ajustements).

- Différence : La différence entre le solde ajusté de la banque et le solde ajusté des livres doit être zéro. Si ce n’est pas le cas, vérifiez les étapes précédentes pour trouver et corriger les erreurs.

Ce modèle standard peut être adapté en fonction des besoins spécifiques de votre entreprise ou de vos régulateurs financiers.

Fichier de Rapprochement Bancaire dans Excel

Ce fichier Excel est un modèle standard de tableau de rapprochement bancaire. Il inclut les éléments essentiels pour comparer les enregistrements bancaires et comptables pour une entreprise. Le fichier contient plusieurs feuilles pour organiser les informations de manière claire et détaillée.

Contenu du fichier :

Rapprochement Bancaire :

- Solde bancaire initial : Le solde d’ouverture figurant sur le relevé bancaire.

- Plus : Dépôts en transit : Dépôts effectués mais non encore enregistrés par la banque.

- Moins : Chèques en circulation : Chèques émis mais non encore encaissés.

- Solde ajusté de la banque : Solde après ajustements.

- Solde initial des livres comptables : Le solde d’ouverture de la comptabilité.

- Plus : Intérêts créditeurs : Intérêts créditeurs non encore enregistrés dans la comptabilité.

- Moins : Frais bancaires : Frais bancaires non encore enregistrés dans la comptabilité.

- Plus/Moins : Autres ajustements : Tout autre ajustement nécessaire.

- Solde ajusté des livres : Solde après ajustements.

- Différence (doit être zéro) : La différence entre le solde ajusté de la banque et le solde ajusté des livres.

Détails des Dépôts en Transit :

- Contient les dates, descriptions et montants des dépôts en transit.

Détails des Chèques en Circulation :

- Contient les dates, numéros des chèques et montants des chèques en circulation.

Détails des Intérêts Créditeurs :

- Contient les dates, descriptions et montants des intérêts créditeurs.

Détails des Frais Bancaires :

- Contient les dates, descriptions et montants des frais bancaires.

Autres Ajustements :

- Contient les dates, descriptions et montants des autres ajustements nécessaires.

Chaque feuille est structurée avec des en-têtes colorés en or pour une meilleure lisibilité. Ce modèle peut être personnalisé selon les besoins spécifiques de l’entreprise pour assurer un rapprochement bancaire précis et fiable.

Cas Particuliers dans un Tableau de Rapprochement Bancaire

1. Chèques Post-Datés

Les chèques post-datés sont ceux qui ont été émis, mais ne peuvent être encaissés qu’à une date future. Ils ne sont pas considérés comme des chèques en circulation jusqu’à la date indiquée sur le chèque.

Exemple :

- Situation : Le 25 juin, l’entreprise a émis un chèque de 500 € post-daté au 30 juin.

- Action : Ce chèque ne doit pas être inclus dans les chèques en circulation du rapprochement du 25 juin.

2. Erreurs de Comptabilisation

Des erreurs peuvent survenir lorsque des transactions sont mal enregistrées, que ce soit dans les livres comptables de l’entreprise ou sur le relevé bancaire.

Exemple :

- Situation : Un dépôt de 1000 € est enregistré par erreur comme 100 € dans les livres comptables.

- Action : Corrigez l’erreur dans les livres comptables et ajustez le solde en conséquence.

3. Transactions Doubles

Parfois, des transactions peuvent être enregistrées deux fois par erreur.

Exemple :

- Situation : Un dépôt de 2000 € est enregistré deux fois dans les livres comptables.

- Action : Identifiez et supprimez l’enregistrement en double pour ajuster le solde correctement.

4. Frais Bancaires Non Enregistrés

Les banques peuvent appliquer des frais divers qui ne sont pas immédiatement enregistrés dans les livres comptables de l’entreprise.

Exemple :

- Situation : La banque prélève des frais de 50 € pour des services bancaires non enregistrés dans la comptabilité.

- Action : Ajoutez ces frais dans les livres comptables et ajustez le solde.

5. Intérêts Créditeurs Non Enregistrés

Des intérêts créditeurs peuvent être ajoutés par la banque sans être enregistrés dans les livres comptables de l’entreprise.

Exemple :

- Situation : La banque crédite des intérêts de 20 € sur le compte de l’entreprise.

- Action : Enregistrez ces intérêts dans les livres comptables et ajustez le solde.

6. Chèques Émis mais Non Enregistrés

Des chèques peuvent être émis par l’entreprise sans être enregistrés dans les livres comptables.

Exemple :

- Situation : Un chèque de 300 € est émis mais non enregistré dans les livres comptables.

- Action : Enregistrez ce chèque dans les livres comptables et ajustez le solde.

7. Dépôts en Transit Perdus ou Non Reconnaissables

Les dépôts en transit peuvent ne pas apparaître sur le relevé bancaire en raison de délais de traitement ou d’erreurs de dépôt.

Exemple :

- Situation : Un dépôt de 500 € fait le dernier jour du mois n’apparaît pas sur le relevé bancaire de ce mois-ci.

- Action : Assurez-vous que le dépôt a été correctement effectué et apparaîtra sur le relevé bancaire du mois suivant. Ajoutez-le comme dépôt en transit dans le rapprochement.

Modèle d’Exemple Intégrant les Cas Particuliers

Nom de l’entreprise : ABC Ltd

Période : Juin 2024

Date du rapprochement : 30 Juin 2024

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | 12,000.00 |

| Plus : Dépôts en transit | + 1,500.00 |

| Moins : Chèques en circulation | – 800.00 |

| Solde ajusté de la banque | 12,700.00 |

| Solde initial des livres comptables | 12,000.00 |

| Plus : Intérêts créditeurs | + 20.00 |

| Moins : Frais bancaires | – 50.00 |

| Moins : Chèque non enregistré | – 300.00 |

| Plus : Correction d’erreur | + 900.00 |

| Solde ajusté des livres | 12,570.00 |

| Différence (doit être zéro) | 130.00 |

Détails des Dépôts en Transit

| Date | Description | Montant (€) |

|---|---|---|

| 29/06/2024 | Dépôt non traité | 1,500.00 |

Détails des Chèques en Circulation

| Date | Numéro du Chèque | Montant (€) |

|---|---|---|

| 25/06/2024 | 12345 | 500.00 |

| 28/06/2024 | 12346 | 300.00 |

Détails des Intérêts Créditeurs

| Date | Description | Montant (€) |

|---|---|---|

| 30/06/2024 | Intérêts créditeurs | 20.00 |

Détails des Frais Bancaires

| Date | Description | Montant (€) |

|---|---|---|

| 30/06/2024 | Frais de service | 50.00 |

Autres Ajustements

| Date | Description | Montant (€) |

|---|---|---|

| 30/06/2024 | Chèque non enregistré | 300.00 |

| 30/06/2024 | Correction d’erreur | 900.00 |

Cas Pratiques de Rapprochement Bancaire

Voici quelques exemples concrets de situations où le rapprochement bancaire est nécessaire et comment les résoudre.

Cas Pratique 1 : Dépôts en Transit

Situation : L’entreprise XYZ a fait un dépôt de 2 000 € le 30 juin, mais ce dépôt n’apparaît pas sur le relevé bancaire de juin.

Action :

- Identifiez le dépôt dans les livres comptables.

- Ajoutez 2 000 € en tant que dépôt en transit dans le tableau de rapprochement bancaire.

Tableau de Rapprochement :

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | 10,000.00 |

| Plus : Dépôts en transit | + 2,000.00 |

| Moins : Chèques en circulation | – 1,500.00 |

| Solde ajusté de la banque | 10,500.00 |

| Solde initial des livres comptables | 10,500.00 |

Cas Pratique 2 : Chèques en Circulation

Situation : L’entreprise ABC a émis un chèque de 500 € le 25 juin qui n’a pas encore été encaissé par le bénéficiaire au 30 juin.

Action :

- Identifiez le chèque dans les livres comptables.

- Ajoutez 500 € en tant que chèque en circulation dans le tableau de rapprochement bancaire.

Tableau de Rapprochement :

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | 12,000.00 |

| Plus : Dépôts en transit | + 1,500.00 |

| Moins : Chèques en circulation | – 500.00 |

| Solde ajusté de la banque | 13,000.00 |

| Solde initial des livres comptables | 13,000.00 |

Situation : La banque prélève des frais de 50 € pour des services bancaires le 29 juin qui ne sont pas encore enregistrés dans les livres comptables.

Cas Pratique 3 : Frais Bancaires Non Enregistrés

Action :

- Identifiez les frais sur le relevé bancaire.

- Ajoutez 50 € en tant que frais bancaires non enregistrés dans les livres comptables.

Tableau de Rapprochement :

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | 15,000.00 |

| Plus : Dépôts en transit | + 1,000.00 |

| Moins : Chèques en circulation | – 1,200.00 |

| Solde ajusté de la banque | 14,800.00 |

| Solde initial des livres comptables | 15,000.00 |

| Moins : Frais bancaires | – 50.00 |

| Solde ajusté des livres | 14,950.00 |

Cas Pratique 4 : Intérêts Créditeurs Non Enregistrés

Situation : La banque crédite des intérêts de 100 € sur le compte de l’entreprise le 30 juin qui ne sont pas encore enregistrés dans les livres comptables.

Action :

- Identifiez les intérêts sur le relevé bancaire.

- Ajoutez 100 € en tant qu’intérêts créditeurs non enregistrés dans les livres comptables.

Tableau de Rapprochement :

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | 20,000.00 |

| Plus : Dépôts en transit | + 2,000.00 |

| Moins : Chèques en circulation | – 500.00 |

| Solde ajusté de la banque | 21,500.00 |

| Solde initial des livres comptables | 21,000.00 |

| Plus : Intérêts créditeurs | + 100.00 |

| Solde ajusté des livres | 21,100.00 |

| Différence | 400.00 |

Cas Pratique 5 : Erreurs de Comptabilisation

Situation : Un dépôt de 1 000 € a été enregistré par erreur comme 100 € dans les livres comptables le 28 juin.

Action :

- Identifiez l’erreur dans les livres comptables.

- Corrigez l’erreur en ajoutant 900 € dans les livres comptables.

Tableau de Rapprochement :

| Élément | Montant (€) |

|---|---|

| Solde bancaire initial | 18,000.00 |

| Plus : Dépôts en transit | + 2,500.00 |

| Moins : Chèques en circulation | – 1,000.00 |

| Solde ajusté de la banque | 19,500.00 |

| Solde initial des livres comptables | 19,000.00 |

| Plus : Correction d’erreur | + 900.00 |

| Solde ajusté des livres | 19,900.00 |

| Différence | 400.00 |

Ces cas pratiques montrent comment identifier et corriger diverses anomalies courantes lors du rapprochement bancaire, garantissant ainsi que les enregistrements comptables et bancaires sont en harmonie.

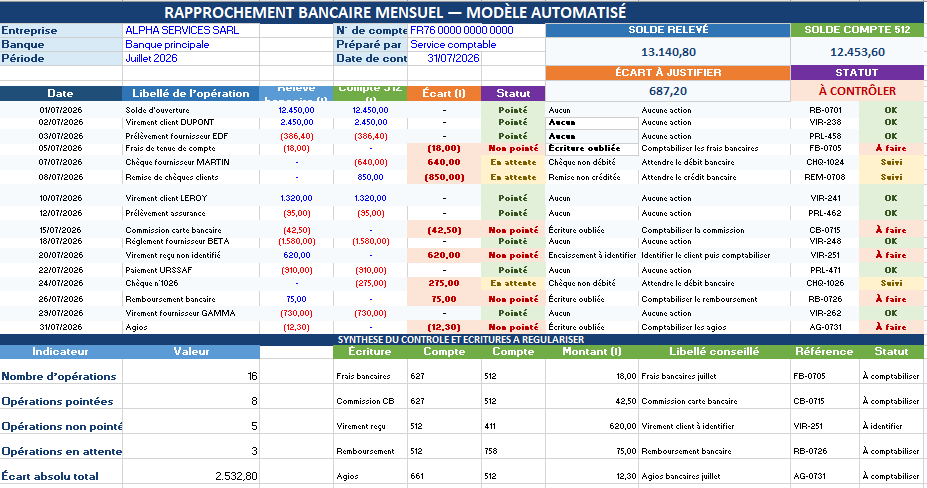

Modèle Excel de rapprochement bancaire automatisé

Ce modèle Excel one page permet de comparer le relevé bancaire avec le compte 512, de repérer immédiatement les écarts et de suivre les opérations restant à comptabiliser. Il intègre des exemples remplis, des calculs automatiques, des statuts de contrôle et une synthèse des écritures à régulariser.

Résoudre les principaux problèmes de rapprochement bancaire

Un rapprochement bancaire incorrect provient généralement d’un décalage de date, d’une opération absente de la comptabilité ou d’une erreur de saisie. Les trois diagnostics suivants permettent d’identifier rapidement l’origine du problème et l’action à réaliser.

Écart inexpliqué dans le rapprochement bancaire

Un écart inexpliqué apparaît lorsque le solde bancaire corrigé ne correspond toujours pas au solde du compte 512 corrigé. Il faut alors reprendre le contrôle ligne par ligne sans modifier artificiellement les montants.

| Forme de l’écart | Cause probable | Contrôle à effectuer |

|---|---|---|

| Écart égal à une opération précise | Écriture oubliée ou doublon | Rechercher le même montant dans le relevé et le compte 512 |

| Écart divisible par 9 | Inversion de chiffres | Comparer les montants proches et les références |

| Écart égal au double d’un montant | Débit et crédit inversés | Vérifier le sens de l’écriture comptable |

| Petit écart récurrent | Frais, commission ou arrondi | Contrôler les frais bancaires et paiements par carte |

Solde bancaire différent du compte 512

Le solde du relevé bancaire et celui du compte 512 peuvent être différents sans qu’une erreur comptable existe. Cette situation provient souvent du décalage entre la date d’enregistrement dans la comptabilité et la date de traitement réel par la banque.

| Opération | Présente sur le relevé | Présente dans le compte 512 | Traitement |

|---|---|---|---|

| Chèque émis non débité | Non | Oui | Conserver dans les opérations en circulation |

| Remise de chèques en attente | Non | Oui | Ajouter au solde bancaire corrigé |

| Frais bancaires | Oui | Non | Passer une écriture de régularisation |

| Virement reçu non comptabilisé | Oui | Non | Identifier l’origine puis comptabiliser |

- Contrôler les deux soldes d’ouverture.

- Pointer toutes les opérations communes.

- Isoler les opérations présentes d’un seul côté.

- Distinguer les décalages normaux des écritures réellement manquantes.

- Calculer les deux soldes corrigés.

Écritures comptables manquantes

Une écriture est considérée comme manquante lorsqu’une opération apparaît sur le relevé bancaire, mais n’a pas encore été enregistrée dans la comptabilité. Elle doit être identifiée, justifiée puis comptabilisée dans le journal de banque.

| Opération manquante | Compte débité | Compte crédité | Action |

|---|---|---|---|

| Frais bancaires | 627 – Services bancaires | 512 – Banque | Comptabiliser le montant prélevé |

| Agios bancaires | 661 – Charges d’intérêts | 512 – Banque | Enregistrer les intérêts débiteurs |

| Virement client reçu | 512 – Banque | 411 – Clients | Identifier la facture réglée |

| Remboursement fournisseur | 512 – Banque | 401 – Fournisseurs | Rattacher le remboursement au fournisseur |

| Intérêts créditeurs | 512 – Banque | 768 – Autres produits financiers | Comptabiliser le produit financier |

Quelle solution choisir pour le rapprochement bancaire ?

Le bon outil dépend du nombre d’opérations, du niveau d’automatisation recherché et de l’organisation comptable de l’entreprise. Excel convient aux besoins simples, tandis qu’un logiciel comptable, une banque professionnelle ou une plateforme automatisée devient plus pertinente lorsque les flux se multiplient.

Rapprochement bancaire sur Excel

Excel permet de construire un tableau de rapprochement bancaire personnalisable, économique et facile à adapter. Il convient surtout aux indépendants, associations et petites entreprises qui traitent un volume limité d’opérations chaque mois.

Rapprochement dans un logiciel comptable

Un logiciel comptable centralise les écritures, importe les relevés bancaires et propose souvent un pointage semi-automatique. Il réduit le temps de traitement tout en améliorant la traçabilité et la préparation de la clôture comptable.

Banque professionnelle avec outils comptables

Certaines banques professionnelles intègrent des fonctions de catégorisation, d’export comptable, de gestion des justificatifs et de suivi de trésorerie. Elles simplifient la transmission des opérations sans remplacer systématiquement un logiciel comptable complet.

Automatisation du rapprochement bancaire

L’automatisation rapproche les transactions bancaires avec les factures, paiements et écritures comptables à partir de règles prédéfinies. L’utilisateur intervient principalement sur les exceptions, les écarts inhabituels et les opérations non identifiées.

| Critère | Excel | Logiciel comptable | Banque professionnelle | Automatisation avancée |

|---|---|---|---|---|

| Import des opérations | Manuel | Semi-automatique | Automatique | Automatique |

| Pointage | Manuel | Assisté | Catégorisé | Automatisé |

| Gestion multi-comptes | Possible mais complexe | Oui | Selon l’offre | Oui, avec centralisation |

| Pièces justificatives | À organiser | Intégrées | Souvent intégrées | Intégrées et rapprochées |

| Profil adapté | Indépendant ou petite structure | TPE et PME | Entreprise souhaitant simplifier ses flux | PME, groupe ou cabinet comptable |