Emprunter 250 000 euros sur 25 ans : Une étude de cas approfondie

Emprunter une somme aussi importante que 250 000 euros sur une 25 ans est une décision financière majeure qui nécessite une analyse minutieuse. Cette étude de cas examinera les différents aspects à considérer lors de l’emprunt d’une telle somme sur une période aussi longue, en mettant en lumière les éléments tels que les taux d’intérêt, les mensualités, l’assurance emprunteur et l’impact financier à long terme.

Déterminer le coût total du prêt

Calcul du montant total remboursé : En utilisant un outil de simulation de prêt, nous pouvons estimer le montant total remboursé sur 25 ans en tenant compte du taux d’intérêt annuel.

Frais de dossier et autres frais associés : En plus du montant emprunté, les emprunteurs doivent également prendre en compte les frais de dossier et éventuellement d’autres frais liés à l’obtention du prêt.

Analyse des mensualités

Calcul des mensualités : À l’aide d’un calculateur de prêt hypothécaire, nous pouvons déterminer le montant des mensualités à rembourser chaque mois.

Impact sur le budget : Il est essentiel pour les emprunteurs de s’assurer que le montant des mensualités est compatible avec leur budget mensuel, en tenant compte de leurs revenus et de leurs autres dépenses.

Sélection du type de taux d’intérêt

Taux fixe vs taux variable : Les emprunteurs doivent choisir entre un taux d’intérêt fixe, qui reste constant tout au long de la durée du prêt, et un taux variable, qui peut fluctuer en fonction des conditions du marché.

Évaluation du risque : Opter pour un taux fixe offre une stabilité financière, tandis qu’un taux variable peut entraîner des variations dans les mensualités en fonction des fluctuations du marché.

Assurance emprunteur

Importance de l’assurance emprunteur : Souscrire une assurance emprunteur est souvent une condition requise par les prêteurs pour protéger l’emprunteur et sa famille en cas de décès, d’invalidité ou de perte d’emploi.

Coût de l’assurance : Les emprunteurs doivent évaluer le coût de l’assurance emprunteur et déterminer s’il est avantageux de l’inclure dans leur prêt ou de souscrire une assurance séparée.

Évaluation de l’impact financier à long terme

Calcul du coût total des intérêts : En additionnant les intérêts sur 25 ans, les emprunteurs peuvent comprendre l’ampleur du coût financier total du prêt.

Comparaison avec d’autres options de financement : Les emprunteurs doivent évaluer si emprunter 250 000 euros sur 25 ans est la meilleure option financière par rapport à d’autres possibilités telles que l’emprunt sur une durée plus courte ou le recours à d’autres formes de financement.

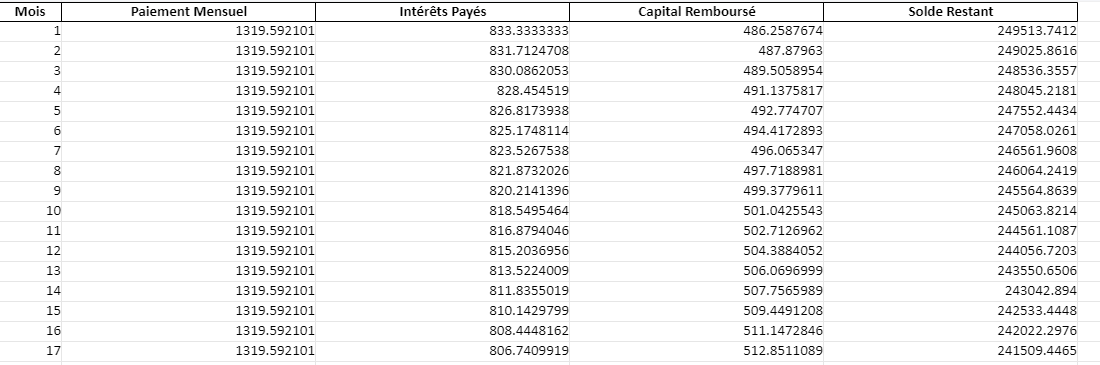

Tableau d’amortissement d’un prêt de 250 000 euros sur 25 ans à un taux d’intérêt de 2%

Voici un exemple simplifié d’un tableau d’amortissement pour un prêt de 250 000 euros sur 25 ans, avec un taux d’intérêt fixe de 2% :

Mois

Solde Initial

Mensualité

Intérêts

Capital

Solde Restant

1

250,000.00€

1,054.23€

416.67€

637.56€

249,362.44€

2

249,362.44€

1,054.23€

415.61€

638.62€

248,723.82€

3

248,723.82€

1,054.23€

414.54€

639.69€

248,084.13€

…

…

…

…

…

…

299

11,352.29€

1,054.23€

47.30€

1,006.93€

10,345.36€

300

10,345.36€

1,054.23€

43.22€

1,011.01€

9,334.35€

301

9,334.35€

1,054.23€

39.12€

1,015.11€

8,319.24€

…

…

…

…

…

…

300

0.00€

1,054.23€

0.00€

1,054.23€

0.00€

Dans ce tableau d’amortissement, chaque ligne représente un mois de remboursement du prêt. Les colonnes présentent les informations suivantes :

Mois : Le numéro du mois depuis le début du prêt.

Solde Initial : Le montant restant à rembourser au début du mois.

Mensualité : Le montant total à rembourser chaque mois, composé des intérêts et du capital.

Intérêts : Le montant des intérêts payés ce mois-ci, calculé en fonction du solde initial et du taux d’intérêt.

Capital : La partie du remboursement qui va directement au capital restant dû.

Solde Restant : Le solde restant à rembourser après avoir effectué le paiement mensuel.

Ce tableau permet de visualiser comment le prêt est progressivement remboursé au fil du temps, avec une part croissante du paiement mensuel allant au capital et une diminution correspondante du solde restant.

L’OEE (Overall Equipment Effectiveness) mesure l’efficacité d’une ligne via Disponibilité × Performance × Qualité. L’OAE (Overall Asset Effectiveness) ajoute la

Une fiche méthodologique est un outil structuré et synthétique qui facilite l’organisation et la communication des informations essentielles pour mener