Le Ratio de Liquidité Général : Calculateur et Cas Particuliers

Le ratio de liquidité général, également connu sous le nom de ratio de liquidité immédiate ou ratio courant, est un indicateur financier clé utilisé pour évaluer la capacité d’une entreprise à couvrir ses obligations à court terme avec ses actifs courants. Ce ratio est crucial pour les analystes financiers, les investisseurs et les gestionnaires, car il fournit une vision claire de la santé financière à court terme de l’entreprise.

Calcul du Ratio de Liquidité Général

Le ratio de liquidité général se calcule comme suit :

Actifs courants : Les actifs courants incluent les liquidités, les comptes clients, les stocks et d’autres actifs qui peuvent être convertis en liquidités dans un délai d’un an.

Passifs courants : Les passifs courants comprennent les dettes fournisseurs, les emprunts à court terme, les salaires à payer et d’autres obligations financières à régler dans l’année.

Interprétation du Ratio de Liquidité Général

- Ratio supérieur à 1 : L’entreprise dispose de suffisamment d’actifs courants pour couvrir ses passifs courants. Un ratio supérieur à 1 est généralement considéré comme sain.

- Ratio égal à 1 : Les actifs courants de l’entreprise sont équivalents à ses passifs courants, ce qui indique qu’elle peut tout juste couvrir ses obligations à court terme.

- Ratio inférieur à 1 : L’entreprise n’a pas suffisamment d’actifs courants pour couvrir ses passifs courants, ce qui peut être un signe de difficultés financières potentielles.

Cas Particuliers

Industrie de la distribution :

- Les entreprises de distribution peuvent avoir des ratios de liquidité différents en raison de la nature de leur stock et de leurs cycles de vente rapides. Un ratio de liquidité général légèrement inférieur à 1 peut être acceptable si l’entreprise a des flux de trésorerie rapides.

La technologique :

- Les entreprises technologiques, souvent riches en liquidités et en investissements à court terme, peuvent afficher des ratios de liquidité très élevés. Cependant, un ratio excessivement élevé peut indiquer que l’entreprise n’utilise pas efficacement ses ressources pour investir dans sa croissance.

Industrie manufacturière :

- Les entreprises manufacturières doivent maintenir des stocks importants, ce qui peut influencer leur ratio de liquidité. Un ratio plus bas peut être acceptable si l’entreprise a des cycles de production bien gérés et des prévisions de vente précises.

Exemple de Calcul

Prenons l’exemple de la société XYZ :

Actifs courants :

- Liquidités : 50 000 €

- Comptes clients : 30 000 €

- Stocks : 20 000 €

- Total des actifs courants : 100 000 €

Passifs courants :

- Dettes fournisseurs : 40 000 €

- Emprunts à court terme : 20 000 €

- Salaires à payer : 10 000 €

- Total des passifs courants : 70 000 €

Un ratio de 1,43 indique que la société XYZ dispose d’un bon niveau de liquidité pour couvrir ses obligations à court terme.

Utilisation d’un Calculateur de Ratio de Liquidité Général

Pour simplifier le processus de calcul, un calculateur de ratio de liquidité général peut être utilisé. Voici un exemple simple de calculateur que vous pouvez utiliser dans un tableur comme Excel :

- Entrez les valeurs des actifs courants et des passifs courants dans les cellules appropriées.

- Utilisez la formule suivante pour calculer le ratio :

=Actifs_Courants/Passifs_Courants.

Ce calculateur peut être intégré dans les outils financiers des entreprises pour une surveillance régulière de la liquidité.

Conclusion

Le ratio de liquidité général est un indicateur essentiel pour évaluer la capacité d’une entreprise à répondre à ses obligations à court terme. Bien que des ratios élevés soient généralement positifs, il est crucial de les interpréter dans le contexte de l’industrie et du modèle d’affaires spécifique de l’entreprise. Utiliser un calculateur de ratio de liquidité général peut faciliter cette évaluation et aider à prendre des décisions financières éclairées.

Annexes

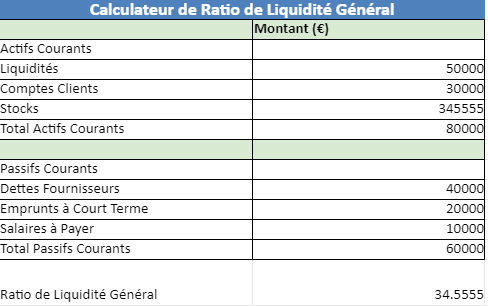

Modèle de Calculateur de Ratio de Liquidité Général (Excel)

| Actifs Courants | Montant (€) |

|---|---|

| Liquidités | 50 000 |

| Comptes Clients | 30 000 |

| Stocks | 20 000 |

| Total | 100 000 |

| Passifs Courants | Montant (€) |

|---|---|

| Dettes Fournisseurs | 40 000 |

| Emprunts à Court Terme | 20 000 |

| Salaires à Payer | 10 000 |

| Total | 70 000 |

| Ratio de Liquidité Général | = 100 000 / 70 000 = 1,43 |

Ce modèle de calcul peut être personnalisé en fonction des besoins spécifiques de chaque entreprise et utilisé régulièrement pour surveiller la santé financière.

Cas Pratiques du Calculateur de Ratio de Liquidité Général

Voici quelques exemples de cas pratiques qui illustrent comment utiliser le calculateur de ratio de liquidité général dans différents contextes industriels. Ces exemples montrent comment les entreprises peuvent évaluer leur capacité à couvrir leurs obligations à court terme.

Cas Pratique 1 : Entreprise de Distribution

Contexte : Une entreprise de distribution de produits alimentaires dispose de flux de trésorerie rapides en raison de la rotation élevée des stocks.

- Liquidités : 30 000 €

- Comptes Clients : 50 000 €

- Stocks : 70 000 €

- Dettes Fournisseurs : 60 000 €

- Emprunts à Court Terme : 20 000 €

- Salaires à Payer : 10 000 €

Calculs :

- Total des Actifs Courants = 30 000 + 50 000 + 70 000 = 150 000 €

- Total des Passifs Courants = 60 000 + 20 000 + 10 000 = 90 000 €

- Ratio de Liquidité Général = 150 000 / 90 000 ≈ 1,67

Interprétation :

Avec un ratio de 1,67, l’entreprise de distribution dispose d’une marge de sécurité confortable pour couvrir ses passifs à court terme. Cela indique une bonne santé financière à court terme.

Cas Pratique 2 : Entreprise Technologique

Contexte : Une entreprise de développement de logiciels a des liquidités importantes et peu de dettes à court terme.

- Liquidités : 100 000 €

- Comptes Clients : 20 000 €

- Stocks : 10 000 € (composants matériels pour le développement)

- Dettes Fournisseurs : 15 000 €

- Emprunts à Court Terme : 5 000 €

- Salaires à Payer : 25 000 €

Calculs :

- Total des Actifs Courants = 100 000 + 20 000 + 10 000 = 130 000 €

- Total des Passifs Courants = 15 000 + 5 000 + 25 000 = 45 000 €

- Ratio de Liquidité Général = 130 000 / 45 000 ≈ 2,89

Interprétation :

Avec un ratio de 2,89, l’entreprise technologique est très liquide. Cela pourrait indiquer qu’elle pourrait investir davantage dans sa croissance ou d’autres opportunités, plutôt que de laisser trop de liquidités inutilisées.

Cas Pratique 3 : Entreprise Manufacturière

Contexte : Une entreprise manufacturière avec des stocks importants et un cycle de production long.

- Liquidités : 20 000 €

- Comptes Clients : 40 000 €

- Stocks : 90 000 €

- Dettes Fournisseurs : 50 000 €

- Emprunts à Court Terme : 30 000 €

- Salaires à Payer : 20 000 €

Calculs :

- Total des Actifs Courants = 20 000 + 40 000 + 90 000 = 150 000 €

- Total des Passifs Courants = 50 000 + 30 000 + 20 000 = 100 000 €

- Ratio de Liquidité Général = 150 000 / 100 000 = 1,5

Interprétation :

Avec un ratio de 1,5, l’entreprise manufacturière peut couvrir ses obligations à court terme. Cependant, elle doit surveiller ses niveaux de stocks pour s’assurer qu’ils ne deviennent pas excessifs, ce qui pourrait immobiliser trop de capital.

Cas Pratique 4 : Entreprise en Détresse Financière

Contexte : Une entreprise de services en difficulté financière avec des dettes élevées à court terme.

- Liquidités : 5 000 €

- Comptes Clients : 10 000 €

- Stocks : 2 000 €

- Dettes Fournisseurs : 20 000 €

- Emprunts à Court Terme : 10 000 €

- Salaires à Payer : 8 000 €

Calculs :

- Total des Actifs Courants = 5 000 + 10 000 + 2 000 = 17 000 €

- Total des Passifs Courants = 20 000 + 10 000 + 8 000 = 38 000 €

- Ratio de Liquidité Général = 17 000 / 38 000 ≈ 0,45

Interprétation :

Avec un ratio de 0,45, l’entreprise ne peut pas couvrir ses obligations à court terme. Cela indique une situation financière critique nécessitant des mesures correctives immédiates, comme la réduction des coûts, la renégociation des dettes ou l’injection de capital.

Conclusion

Ces cas pratiques montrent comment le ratio de liquidité général peut varier en fonction de la nature et de la situation financière de l’entreprise. Utiliser le calculateur dans des scénarios réels aide à mieux comprendre les forces et les faiblesses financières à court terme et à prendre des décisions éclairées pour améliorer la santé financière.

💡 Télécharger un modèle Excel automatisé

Calculateur du ratio de liquidité générale

Le ratio de liquidité générale mesure la capacité d’une entreprise à couvrir ses dettes à court terme grâce à ses actifs circulants. Plus le ratio est élevé, plus l’entreprise dispose théoriquement d’une marge de sécurité financière à court terme.

Données à saisir

Résultat

Saisissez les actifs circulants et les passifs courants pour obtenir l’interprétation.

Ratio de liquidité générale = Actifs circulants / Passifs courants