Taux de Profitabilité : Calcul, Modèles et Méthodes

Le taux de profitabilité, également connu sous le nom de marge bénéficiaire nette, est une mesure financière clé qui permet d’évaluer la rentabilité d’une entreprise. Il indique le pourcentage de revenu restant après déduction de tous les coûts opérationnels, les intérêts, les impôts et autres dépenses. Cet article explore les différents modèles et méthodes pour calculer et analyser le taux de profitabilité.

Définition et Importance du Taux de Profitabilité

Le taux de profitabilité est défini comme le ratio du bénéfice net au chiffre d’affaires total. Il est exprimé en pourcentage et reflète l’efficacité avec laquelle une entreprise convertit ses revenus en bénéfices nets.

Formule :

L’importance du taux de profitabilité réside dans sa capacité à fournir une vue d’ensemble de la santé financière d’une entreprise. Il aide à :

- Évaluer la performance financière.

- Comparer la rentabilité avec des concurrents.

- Prendre des décisions stratégiques.

- Attirer des investisseurs.

Méthodes de Calcul du Taux de Profitabilité

1. Méthode de Base

La méthode de base consiste à utiliser les états financiers d’une entreprise pour extraire les valeurs nécessaires au calcul.

Étapes :

- Identifier le bénéfice net dans le compte de résultat.

- Identifier le chiffre d’affaires total.

- Appliquer la formule de base.

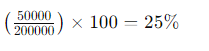

Exemple :

Si une entreprise a un bénéfice net de 50 000 € et un chiffre d’affaires de 200 000 €, le taux de profitabilité serait :

2. Méthode Ajustée

Cette méthode ajuste les chiffres pour tenir compte des éléments exceptionnels ou non récurrents qui pourraient fausser l’analyse.

Étapes :

- Exclure les éléments exceptionnels du bénéfice net.

- Calculer le chiffre d’affaires ajusté.

- Appliquer la formule avec les valeurs ajustées.

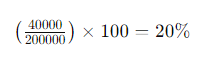

Exemple :

Supposons que l’entreprise précédente ait eu un gain exceptionnel de 10 000 €. Le bénéfice net ajusté serait 40 000 €.

Modèles d’Analyse du Taux de Profitabilité

1. Analyse des Ratios Financiers

Les ratios financiers permettent de comparer le taux de profitabilité avec d’autres mesures de performance financière telles que la marge brute, la marge opérationnelle, et le retour sur investissement (ROI).

Formules :

Marge brute :

Marge opérationnelle

ROI

2. Analyse Comparative (Benchmarking)

L’analyse comparative implique la comparaison du taux de profitabilité d’une entreprise avec celui de ses concurrents ou avec les moyennes sectorielles. Cette méthode aide à identifier les forces et faiblesses relatives de l’entreprise.

Étapes :

- Recueillir les taux de profitabilité des entreprises comparables.

- Calculer la moyenne sectorielle.

- Comparer les résultats.

Facteurs Affectant le Taux de Profitabilité

Plusieurs facteurs peuvent influencer le taux de profitabilité d’une entreprise :

- Coûts de production : Réduction des coûts peut améliorer la profitabilité.

- Prix de vente : Augmenter les prix sans perdre de clients peut augmenter les marges bénéficiaires.

- Efficacité opérationnelle : Amélioration des processus opérationnels réduit les dépenses.

- Stratégies de marketing : Une bonne stratégie de marketing peut augmenter le chiffre d’affaires.

Synthèse

Le taux de profitabilité est un indicateur essentiel de la santé financière et de l’efficacité d’une entreprise. En utilisant différentes méthodes de calcul et modèles d’analyse, les entreprises peuvent obtenir une image claire de leur rentabilité et prendre des décisions informées pour améliorer leur performance. L’analyse comparative et l’ajustement des chiffres pour les éléments exceptionnels sont des pratiques courantes pour obtenir une mesure plus précise et utile du taux de profitabilité.

Tableaux de Taux de Profitabilité

Pour illustrer l’analyse du taux de profitabilité, nous allons utiliser des exemples de données fictives pour plusieurs entreprises au cours de différentes années. Ces tableaux permettent de comparer la performance des entreprises entre elles et d’observer l’évolution de leur rentabilité dans le temps.

Tableau 1 : Taux de Profitabilité par Entreprise

| Année | Entreprise A | Entreprise B | Entreprise C | Entreprise D |

|---|---|---|---|---|

| 2020 | 15% | 12% | 18% | 10% |

| 2021 | 17% | 14% | 20% | 12% |

| 2022 | 19% | 16% | 22% | 15% |

| 2023 | 21% | 18% | 25% | 17% |

Analyse :

- Entreprise A : Le taux de profitabilité a augmenté de manière constante de 15% en 2020 à 21% en 2023.

- L’Entreprise B : Une augmentation similaire est observée, passant de 12% à 18%.

- Entreprise C : Présente la plus forte marge de profitabilité, passant de 18% à 25%.

- Entreprise D : A le taux de profitabilité le plus bas, mais montre également une amélioration significative.

Tableau 2 : Taux de Profitabilité Ajusté pour les Éléments Exceptionnels

| Année | Entreprise A | Entreprise B | Entreprise C | Entreprise D |

|---|---|---|---|---|

| 2020 | 14% | 11% | 17% | 9% |

| 2021 | 16% | 13% | 19% | 11% |

| 2022 | 18% | 15% | 21% | 14% |

| 2023 | 20% | 17% | 24% | 16% |

Analyse :

- Les ajustements des éléments exceptionnels montrent une légère baisse des taux de profitabilité, indiquant que certains bénéfices non récurrents ont été pris en compte dans les chiffres initiaux.

Tableau 3 : Comparaison avec les Moyennes Sectorielles

| Année | Entreprise A | Entreprise B | Entreprise C | Entreprise D | Moyenne Sectorielle |

|---|---|---|---|---|---|

| 2020 | 15% | 12% | 18% | 10% | 14% |

| 2021 | 17% | 14% | 20% | 12% | 16% |

| 2022 | 19% | 16% | 22% | 15% | 18% |

| 2023 | 21% | 18% | 25% | 17% | 20% |

Analyse :

- Entreprise A : Se situe au-dessus de la moyenne sectorielle chaque année, montrant une performance supérieure.

- L’Entreprise B : A une rentabilité légèrement inférieure mais proche de la moyenne sectorielle.

- Entreprise C : Surpasse largement la moyenne sectorielle, indiquant une forte compétitivité.

- Entreprise D : Est en dessous de la moyenne sectorielle mais montre une tendance à la hausse.

Ces tableaux montrent comment les données sur le taux de profitabilité peuvent être organisées et analysées pour fournir des informations précieuses sur la performance financière des entreprises. Ils permettent également de comparer les entreprises entre elles et avec les moyennes sectorielles pour identifier les forces et les faiblesses relatives.

Tableau Comparatif de Rentabilité des Entreprises Automatisé

Le tableau comparatif de rentabilité des entreprises est conçu pour analyser et comparer la performance financière de plusieurs entreprises sur la base de leurs revenus, coûts, et divers indicateurs de rentabilité. Ce tableau fournit une vue d’ensemble claire et structurée des différents aspects financiers de chaque entreprise, permettant ainsi une comparaison efficace.

Colonnes du Tableau

Entreprise :

- Cette colonne contient le nom de chaque entreprise incluse dans la comparaison.

Revenus :

- Représente le total des revenus générés par chaque entreprise au cours de la période considérée.

Coûts :

- Indique les coûts totaux encourus par chaque entreprise pour générer les revenus. Cela inclut les coûts des produits vendus et autres dépenses directes.

Marge Brute :

- Calculée comme la différence entre les revenus et les coûts (Revenus – Coûts). La marge brute mesure la rentabilité de base avant déduction des frais d’exploitation.

Frais d’Exploitation :

- Comprend toutes les dépenses opérationnelles telles que les salaires, le loyer, le marketing, et autres frais généraux.

Résultat Opérationnel :

- Calculé comme la différence entre la marge brute et les frais d’exploitation (Marge Brute – Frais d’Exploitation). Ce résultat indique la performance opérationnelle de l’entreprise.

Éléments Exceptionnels :

- Cette colonne inclut les revenus et coûts exceptionnels qui ne font pas partie des opérations régulières de l’entreprise.

Résultat Ajusté :

- Calculé en ajustant le résultat opérationnel avec les éléments exceptionnels (Résultat Opérationnel + Revenus Exceptionnels – Coûts Exceptionnels). Cela donne une vue plus précise de la rentabilité après avoir pris en compte des événements exceptionnels.

Taux de Profitabilité Ajusté :

- Exprimé en pourcentage, ce taux est calculé comme le ratio du résultat ajusté sur les revenus totaux ((Résultat Ajusté / Revenus) * 100). Il indique la rentabilité nette ajustée de l’entreprise.

Exemples de Données

Entreprise A :

- Revenus : 100,000

- Coûts : 60,000

- Marge Brute : 40,000

- Frais d’Exploitation : 15,000

- Résultat Opérationnel : 25,000

- Éléments Exceptionnels : 2,000

- Résultat Ajusté : 23,000

- Taux de Profitabilité Ajusté : 23%

L’Entreprise B :

- Revenus : 150,000

- Coûts : 90,000

- Marge Brute : 60,000

- Frais d’Exploitation : 20,000

- Résultat Opérationnel : 40,000

- Éléments Exceptionnels : 3,000

- Résultat Ajusté : 37,000

- Taux de Profitabilité Ajusté : 24.67%

Entreprise C :

- Revenus : 200,000

- Coûts : 130,000

- Marge Brute : 70,000

- Frais d’Exploitation : 25,000

- Résultat Opérationnel : 45,000

- Éléments Exceptionnels : 5,000

- Résultat Ajusté : 40,000

- Taux de Profitabilité Ajusté : 20%

Utilisation du Tableau

Ce tableau est utile pour les analystes financiers, les investisseurs et les gestionnaires qui souhaitent comparer la performance financière de différentes entreprises. Il permet de voir rapidement quelle entreprise est la plus rentable après avoir pris en compte les coûts opérationnels et les éléments exceptionnels. Les données peuvent être utilisées pour identifier des tendances, prendre des décisions d’investissement, ou améliorer la gestion financière interne.

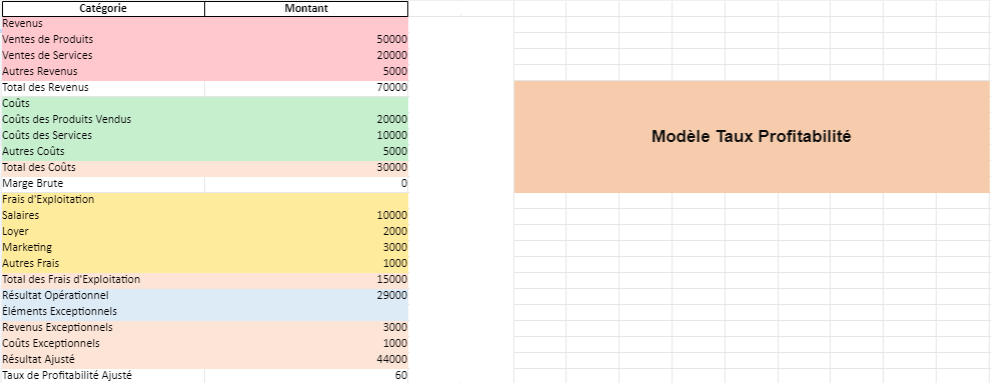

Fichier Excel : Modèle de Taux de Profitabilité Ajusté

Structure du Fichier

Le fichier Excel est structuré pour faciliter l’analyse des performances financières de plusieurs entreprises, en intégrant des éléments exceptionnels dans le calcul de la profitabilité. Il contient plusieurs sections clés, chacune ayant des calculs spécifiques pour fournir une vue détaillée de la rentabilité.

Colonnes du Tableau

Entreprise :

- Cette colonne liste les noms des entreprises incluses dans l’analyse comparative.

Revenus :

- Total des revenus générés par chaque entreprise sur la période analysée.

Coûts :

- Total des coûts encourus pour générer les revenus, incluant les coûts directs tels que les coûts des produits vendus.

Marge Brute :

- Calculée comme la différence entre les revenus et les coûts (Revenus – Coûts). Cette valeur mesure la rentabilité brute avant déduction des frais d’exploitation.

Frais d’Exploitation :

- Inclut toutes les dépenses opérationnelles telles que les salaires, le loyer, le marketing, et autres frais généraux.

Résultat Opérationnel :

- Calculé comme la différence entre la marge brute et les frais d’exploitation (Marge Brute – Frais d’Exploitation). Ce résultat indique la performance opérationnelle de l’entreprise avant ajustements exceptionnels.

Éléments Exceptionnels :

- Revenus Exceptionnels : Montants inhabituels ou non récurrents de revenus.

- Coûts Exceptionnels : Dépenses inhabituelles ou non récurrentes.

Résultat Ajusté :

- Calculé en ajustant le résultat opérationnel avec les éléments exceptionnels (Résultat Opérationnel + Revenus Exceptionnels – Coûts Exceptionnels). Cela donne une image plus précise de la rentabilité après prise en compte des événements exceptionnels.

Taux de Profitabilité Ajusté :

- Exprimé en pourcentage, ce taux est calculé comme le ratio du résultat ajusté sur les revenus totaux ((Résultat Ajusté / Revenus) * 100). Il indique la rentabilité nette ajustée de chaque entreprise.

Exemples de Données

Entreprise A :

- Revenus : 100,000

- Coûts : 60,000

- Marge Brute : 40,000

- Frais d’Exploitation : 15,000

- Résultat Opérationnel : 25,000

- Revenus Exceptionnels : 2,000

- Coûts Exceptionnels : 1,000

- Résultat Ajusté : 26,000

- Taux de Profitabilité Ajusté : 26%

L’Entreprise B :

- Revenus : 150,000

- Coûts : 90,000

- Marge Brute : 60,000

- Frais d’Exploitation : 20,000

- Résultat Opérationnel : 40,000

- Revenus Exceptionnels : 3,000

- Coûts Exceptionnels : 2,000

- Résultat Ajusté : 41,000

- Taux de Profitabilité Ajusté : 27.33%

Entreprise C :

- Revenus : 200,000

- Coûts : 130,000

- Marge Brute : 70,000

- Frais d’Exploitation : 25,000

- Résultat Opérationnel : 45,000

- Revenus Exceptionnels : 5,000

- Coûts Exceptionnels : 4,000

- Résultat Ajusté : 46,000

- Taux de Profitabilité Ajusté : 23%

Utilisation du Fichier

Le fichier est utile pour les gestionnaires financiers, les investisseurs et les analystes qui souhaitent comparer la performance financière de plusieurs entreprises en tenant compte des événements exceptionnels. Il permet de :

- Visualiser les revenus, coûts et marges brutes de chaque entreprise.

- Comparer les frais d’exploitation et les résultats opérationnels.

- Ajuster les résultats opérationnels en incluant les revenus et coûts exceptionnels.

- Calculer et comparer le taux de profitabilité ajusté de chaque entreprise.

Les données peuvent être utilisées pour prendre des décisions d’investissement, améliorer la gestion financière interne ou identifier des tendances dans la rentabilité des entreprises.

, Coût de revient, Marge bénéficiaire")