Guide Complet : Gestion de la Petite Caisse – Modèle Excel

Ce guide complet présente les étapes et les meilleures pratiques pour la gestion de la petite caisse de manière rigoureuse.

La gestion de la petite caisse est un élément crucial pour la gestion financière quotidienne des entreprises, en particulier pour les petites et moyennes entreprises (PME) ou les commerces. Elle permet de couvrir les petites dépenses courantes (fournitures, frais de déplacement, petits achats), tout en évitant d’avoir à utiliser des chèques ou virements bancaires pour chaque transaction.

1. Définition de la Petite Caisse

La petite caisse est une somme d’argent liquide mise à disposition dans l’entreprise pour couvrir les dépenses courantes et de faible montant. Elle permet de faciliter les achats qui nécessitent un paiement immédiat, sans passer par les processus de paiement classiques tels que les chèques ou virements.

Montant

Le montant de la petite caisse varie selon les besoins de l’entreprise et est généralement fixé par la direction. Ce montant doit être suffisant pour couvrir les dépenses prévues, sans être trop élevé pour éviter les risques de perte ou de vol.

Utilisation

La petite caisse est utilisée pour des dépenses mineures, telles que l’achat de fournitures de bureau, les frais de déplacement ou les petites réparations.

2. Mise en Place et Ouverture de la Petite Caisse

2.1 Définir le montant initial

Le montant de la petite caisse doit être défini en fonction des besoins opérationnels. Par exemple, une somme initiale de 200 € peut être appropriée pour les petites entreprises. Ce montant sera réapprovisionné régulièrement en fonction des dépenses.

2.2 Nommer un responsable de la caisse

La gestion de la petite caisse doit être confiée à une personne de confiance, généralement un comptable, un caissier ou un gestionnaire financier. Cette personne sera responsable de toutes les transactions de la petite caisse et de la sécurité des fonds.

2.3 Ouvrir la caisse

La somme initiale de la petite caisse doit être remise au gestionnaire de caisse, qui enregistre cette somme dans un journal de caisse. Le montant initial est la base à partir de laquelle les transactions seront enregistrées.

3. Enregistrement des Transactions

Chaque mouvement de la petite caisse (encaissement ou décaissement) doit être enregistré pour garantir une gestion transparente et sécurisée.

3.1 Encaissements

Bien que les encaissements soient rares dans le cadre d’une petite caisse, il peut arriver que l’entreprise reçoive un remboursement ou qu’un salarié rende un surplus d’argent après un achat. Ces encaissements doivent être consignés dans le journal de caisse.

3.2 Décaissements

Les décaissements sont les transactions les plus fréquentes. Pour chaque décaissement, il est essentiel d’enregistrer :

La date de la transaction.

La description de la dépense (ex. : achat de fournitures de bureau).

Le montant exact retiré de la caisse.

Le justificatif associé (facture, ticket de caisse, etc.), qui doit être conservé pour prouver la dépense.

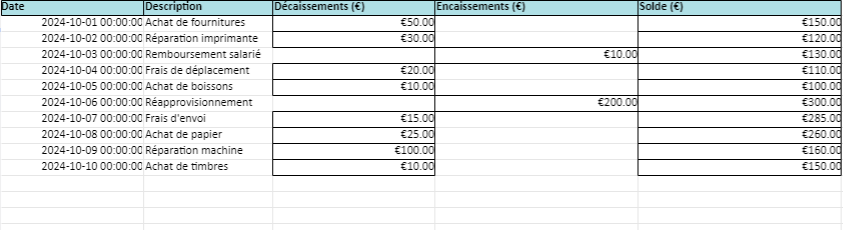

Un tableau de suivi ou un journal de caisse permet de consigner tous les mouvements d’argent. Voici un exemple de tableau :

Date

Description

Décaissements (€)

Encaissements (€)

Solde (€)

01/10/2024

Achat de fournitures

50 €

150 €

03/10/2024

Réparation imprimante

30 €

120 €

05/10/2024

Remboursement salarié

10 €

130 €

4. Réapprovisionnement de la Petite Caisse

Lorsque le solde de la petite caisse devient faible, un réapprovisionnement est nécessaire. Voici comment procéder :

4.1 Demande de réapprovisionnement

Lorsque le solde de la petite caisse descend sous un seuil minimum (par exemple, 50 €), le gestionnaire de caisse doit demander un réapprovisionnement.

4.2 Versement de fonds

La direction ou le service comptabilité effectue un versement en espèces ou par chèque, qui sera consigné dans le journal de caisse. Le montant doit correspondre à la somme initiale allouée pour la petite caisse (par exemple, remettre le solde à 200 €).

4.3 Enregistrement du réapprovisionnement

Le réapprovisionnement doit être enregistré dans le journal de caisse comme un encaissement.

5. Réconciliation et Clôture de la Petite Caisse

5.1 Réconciliation périodique

À la fin de chaque semaine ou de chaque mois, il est important de réconcilier la petite caisse. Le solde réel de la caisse doit correspondre au solde théorique calculé en fonction des entrées et des sorties enregistrées.

Calcul du solde théorique :

Solde initial + encaissements – décaissements.

Comptage du solde réel : Le gestionnaire de la caisse compte physiquement l’argent restant dans la caisse.

5.2 Identification des écarts

Écarts positifs (excédents) : Si le solde réel est supérieur au solde théorique, il est probable qu’une transaction n’a pas été enregistrée.

Écarts négatifs (manquants) : Si le solde réel est inférieur au solde théorique, cela peut indiquer une perte ou une erreur d’enregistrement.

Dans tous les cas, les écarts doivent être investigués, justifiés et documentés.

6. Clôture de la Petite Caisse

6.1 Clôture temporaire (fin de journée)

À la fin de chaque journée, la petite caisse peut être clôturée en consignant le solde et en stockant l’argent dans un coffre sécurisé. Cette clôture journalière permet de sécuriser les fonds jusqu’au lendemain.

6.2 Clôture définitive

Si l’entreprise décide de ne plus utiliser la petite caisse, une clôture définitive doit être effectuée. Le solde restant est restitué à la comptabilité et l’ensemble des transactions est revu pour garantir qu’aucune erreur n’a été commise.

7. Audit et Contrôle de la Petite Caisse

7.1 Audit régulier

Un audit de la petite caisse doit être réalisé régulièrement (mensuellement, trimestriellement). Cet audit permet de vérifier la conformité des transactions, la présence des justificatifs et la correspondance entre le solde théorique et le solde réel.

7.2 Contrôle interne

Des procédures de contrôle interne doivent être mises en place pour s’assurer que la petite caisse est utilisée de manière appropriée. Cela inclut la révision des justificatifs pour chaque transaction et l’examen des écarts détectés.

7.3 Justificatifs

Les justificatifs de toutes les dépenses doivent être conservés pendant une durée légale (généralement 10 ans) pour être consultables lors des audits ou des contrôles fiscaux.

8. Meilleures Pratiques pour la Gestion de la Petite Caisse

Responsable unique : Désigner un responsable unique pour gérer la petite caisse permet d’éviter les confusions et les erreurs.

Enregistrement systématique : Chaque transaction, aussi petite soit-elle, doit être enregistrée avec son justificatif correspondant.

Réconciliation régulière : Une réconciliation fréquente permet de détecter rapidement les écarts et d’éviter les pertes importantes.

Limitation du montant des décaissements : Définir un seuil maximal pour les décaissements (par exemple, 100 € par transaction) pour éviter les abus.

La gestion de la petite caisse, bien qu’impliquant de petites sommes, nécessite une rigueur et une organisation constante. Ce processus garantit une transparence totale dans la gestion des dépenses courantes et améliore la confiance dans la gestion financière de l’entreprise.

Pour enregistrer les recettes, les sorties d’espèces, le fonds initial et les écarts constatés en fin de journée, consultez notre

modèle de feuille de caisse journalière sur Excel et Word

.

Vous y trouverez plusieurs versions prêtes à imprimer ainsi qu’un fichier automatisé pour calculer le solde théorique et rapprocher la caisse réelle.

L’amortissement dégressif est une méthode comptable utilisée pour déprécier les immobilisations d’une entreprise à un rythme plus rapide que l’amortissement