Seuil de Rentabilité : Définition, méthodes, optimisation et calcul

Le seuil de rentabilité est le point où une entreprise ne réalise ni perte ni bénéfice. C’est le moment où les revenus couvrent exactement les coûts totaux, et toute vente supplémentaire au-delà de ce seuil génère du profit. Il est essentiel pour une entreprise de connaître ce seuil afin de pouvoir planifier ses opérations et s’assurer de la viabilité de son activité.

Calcul du Seuil de Rentabilité

Le calcul du seuil de rentabilité repose sur la distinction entre les charges fixes et les charges variables. Il existe plusieurs méthodes pour calculer le seuil de rentabilité, mais la formule la plus courante est basée sur la marge sur coût variable.

Formule du seuil de rentabilité (en unités)

Seuil de rentabilité (en unités) = Charges fixes / (Prix de vente unitaire - Coût variable unitaire)Formule du seuil de rentabilité (en valeur monétaire)

Seuil de rentabilité (en valeur) = Charges fixes / Taux de marge sur coût variableDétails des Composants

Charges fixes

Les charges fixes sont des coûts qui ne varient pas avec le niveau de production ou de ventes. Ce sont par exemple les loyers, les salaires du personnel administratif, les assurances, etc. Ces coûts restent constants, que l’entreprise vende ou non ses produits.

Charges variables

Les charges variables dépendent directement du niveau de production ou de ventes. Par exemple, le coût des matières premières, la main-d’œuvre directement impliquée dans la production, les frais d’expédition, etc. Elles augmentent proportionnellement au volume d’activité.

Marge sur coût variable

La marge sur coût variable représente la part du prix de vente qui contribue à la couverture des charges fixes une fois les charges variables couvertes.

Marge sur coût variable = Prix de vente unitaire - Coût variable unitaireTaux de marge sur coût variable

Le taux de marge sur coût variable est le pourcentage du chiffre d’affaires qui contribue à la couverture des charges fixes.

Taux de marge sur coût variable = (Marge sur coût variable / Prix de vente unitaire) * 100Exemples de Calculs

Exemple 1 : Seuil de rentabilité en unités

Imaginons une entreprise qui vend un produit à 50 € l’unité. Les charges fixes sont de 20 000 € par an, et le coût variable par unité est de 30 €.

- Calcul de la marge sur coût variable :

Marge sur coût variable = 50 € - 30 € = 20 €- Calcul du seuil de rentabilité (en unités) :

Seuil de rentabilité (en unités) = 20 000 € / 20 € = 1 000 unitésExemple 2 : Seuil de rentabilité en valeur

Prenons les mêmes chiffres que dans l’exemple précédent.

- Calcul du taux de marge sur coût variable :

Taux de marge sur coût variable = (20 € / 50 €) * 100 = 40 %- Calcul du seuil de rentabilité (en valeur) :

Seuil de rentabilité (en valeur) = 20 000 € / 0,40 = 50 000 €Interprétation du Seuil de Rentabilité

Une fois que le seuil de rentabilité est atteint, toute unité supplémentaire vendue génère du bénéfice, car les charges fixes ont été entièrement couvertes. Connaître ce seuil permet à l’entreprise de :

- Fixer des objectifs de vente réalistes.

- Mesurer la performance financière.

- Prendre des décisions stratégiques concernant les investissements, les prix ou la gestion des coûts.

Limites du Seuil de Rentabilité

Bien que le calcul du seuil de rentabilité soit un outil utile pour la gestion d’entreprise, il a des limites :

- Hypothèse de linéarité : Le calcul présume que les charges variables et les prix de vente sont constants, ce qui n’est pas toujours le cas.

- Dépendance aux hypothèses : Si les estimations des charges fixes ou variables sont incorrectes, le seuil de rentabilité sera erroné.

- Absence de prise en compte du risque : Le seuil de rentabilité ne tient pas compte des risques associés à la baisse des ventes, aux variations des coûts ou à la concurrence.

Connaître et comprendre le seuil de rentabilité reste néanmoins une étape essentielle pour garantir la viabilité et la rentabilité d’une entreprise à long terme.

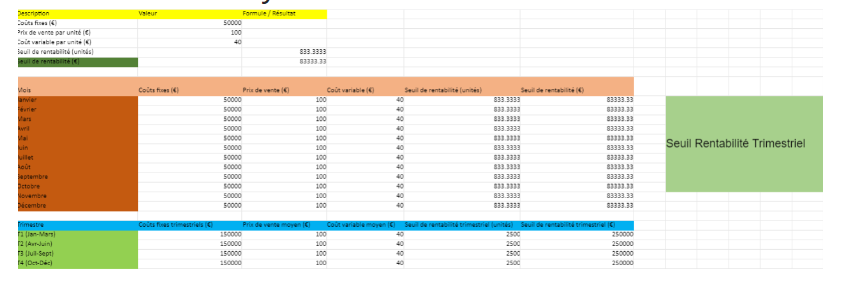

💡 Calcul de Seuil de Rentabilité – Simulateur Automatisé avec Analyse Mensuelle et Trimestrielle💡

Optimisation des Charges Fixes : Stratégies avec Exemples Chiffrés

👉 La réduction des charges fixes est une stratégie clé pour améliorer la rentabilité d’une entreprise. Pour illustrer cela de manière plus concrète, nous allons utiliser des exemples chiffrés accompagnés de tableaux pour visualiser les gains potentiels.

Renégociation des Contrats Locatifs et des Fournisseurs

Imaginons une entreprise qui paye un loyer annuel de 60 000 € et qui parvient à renégocier son bail en réduisant le loyer de 10%.

| Poste de dépense | Avant Renégociation | Après Renégociation | Économies Réalisées |

|---|---|---|---|

| Loyer Annuel | 60 000 € | 54 000 € | 6 000 € |

La renégociation du bail permet à l’entreprise d’économiser 6 000 € par an.

Externalisation de Services

L’externalisation d’une fonction comme le service informatique peut transformer des charges fixes en charges variables. Imaginons que l’entreprise avait un service informatique interne avec un coût annuel de 40 000 €. En externalisant, le coût devient variable et s’élève à 25 000 € par an selon l’utilisation.

| Poste de dépense | Coût interne (Fixe) | Coût externalisé (Variable) | Économies Réalisées |

|---|---|---|---|

| Service Informatique | 40 000 € | 25 000 € | 15 000 € |

L’externalisation permet ici d’économiser 15 000 € par an.

Optimisation de l’Espace de Travail

L’entreprise utilise un bureau de 300 m² pour un coût de 200 €/m²/an, soit un coût total de 60 000 € par an. Après optimisation et réaménagement, elle parvient à réduire sa surface à 200 m², tout en maintenant le même loyer par m².

| Surface de bureaux (m²) | Coût/m²/an | Coût Total Avant | Coût Total Après | Économies Réalisées |

|---|---|---|---|---|

| 300 m² | 200 €/m² | 60 000 € | 40 000 € | 20 000 € |

L’optimisation de l’espace permet donc une économie de 20 000 € par an.

Numérisation et Automatisation des Processus

Une entreprise dépense 20 000 € par an en archivage papier et traitements manuels. Après avoir numérisé ses documents et automatisé ses processus via un logiciel à 5 000 € par an, elle réduit les coûts de manière significative.

| Poste de dépense | Avant Numérisation | Après Numérisation | Économies Réalisées |

|---|---|---|---|

| Archivage & Manuels | 20 000 € | 5 000 € | 15 000 € |

L’automatisation permet de réaliser une économie de 15 000 € par an.

Télétravail et Mobilité

Si l’entreprise passe 50% de ses employés en télétravail, elle peut réduire de moitié ses frais liés aux bureaux (électricité, fournitures, entretien). Prenons un exemple avec des frais de bureau s’élevant à 30 000 € par an.

| Poste de dépense | Avant Télétravail | Après Télétravail | Économies Réalisées |

|---|---|---|---|

| Frais de Bureau | 30 000 € | 15 000 € | 15 000 € |

En instaurant le télétravail, l’entreprise économise 15 000 € par an.

Réduction des Frais Généraux

Prenons un exemple où l’entreprise dépense 25 000 € en électricité et autres frais généraux. En adoptant des équipements plus économes en énergie, elle réduit ses frais de 20%.

| Poste de dépense | Avant Optimisation | Après Optimisation | Économies Réalisées |

|---|---|---|---|

| Électricité & Divers | 25 000 € | 20 000 € | 5 000 € |

Une réduction de 20% sur ces frais permet une économie annuelle de 5 000 €.

Optimisation de la Masse Salariale

Une entreprise avec 5 employés à 40 000 € par an chacun génère un coût salarial annuel de 200 000 €. En réduisant un poste redondant ou en réorganisant les fonctions, elle économise ce salaire.

| Nombre d’employés | Coût par Employé | Coût Total Avant | Coût Total Après | Économies Réalisées |

|---|---|---|---|---|

| 5 employés | 40 000 € | 200 000 € | 160 000 € | 40 000 € |

La réduction d’un poste permet une économie de 40 000 €.

Négociation de Meilleurs Contrats d’Assurance

Prenons une entreprise qui paye 15 000 € par an en assurances. Après avoir renégocié ses contrats, elle obtient une réduction de 10%.

| Poste de dépense | Avant Négociation | Après Négociation | Économies Réalisées |

|---|---|---|---|

| Assurances | 15 000 € | 13 500 € | 1 500 € |

Cette renégociation permet une économie annuelle de 1 500 €.

Rationalisation des Stocks

Si l’entreprise réduit ses stocks, elle peut économiser sur les frais d’entreposage. Supposons qu’elle dépense 12 000 € par an en entrepôt et réduit son stock de 30%.

| Poste de dépense | Avant Réduction | Après Réduction | Économies Réalisées |

|---|---|---|---|

| Entreposage | 12 000 € | 8 400 € | 3 600 € |

La réduction des stocks permet une économie de 3 600 €.

Optimisation des Logiciels et Abonnements

Une entreprise utilise plusieurs logiciels pour un total de 10 000 € par an. Après un audit, elle consolide ses besoins et réduit ses abonnements de 40%.

| Poste de dépense | Avant Optimisation | Après Optimisation | Économies Réalisées |

|---|---|---|---|

| Logiciels & Abonnements | 10 000 € | 6 000 € | 4 000 € |

L’optimisation des abonnements permet une économie de 4 000 € par an.

👉 La mise en œuvre de ces stratégies de réduction des charges fixes peut générer des économies significatives, comme le montrent les exemples chiffrés ci-dessus. Chaque ajustement, bien que parfois minime, contribue à la santé financière de l’entreprise à long terme.

Charges Fixes Courantes

Les charges fixes sont des coûts récurrents qui ne varient pas en fonction du niveau de production ou du chiffre d’affaires. Elles restent constantes indépendamment des ventes ou de l’activité de l’entreprise. Voici les principales charges fixes courantes pour la plupart des entreprises :

Loyer des Locaux

Le loyer des bureaux, des magasins ou des usines constitue une charge fixe majeure. Il est généralement payé de manière mensuelle ou annuelle, et le montant reste constant sur la durée du contrat de location.

Salaires et Charges Sociales du Personnel Administratif

Les salaires des employés non directement liés à la production, tels que les administratifs, les commerciaux, les comptables et les gestionnaires, représentent une charge fixe. À cela s’ajoutent les charges sociales (cotisations de retraite, assurances, etc.).

Assurances

Les assurances, comme l’assurance responsabilité civile, l’assurance des locaux ou des équipements, sont des coûts fixes, car elles doivent être payées régulièrement, quelle que soit l’activité de l’entreprise.

Dépenses de Maintenance et de Sécurité

Les contrats de maintenance pour les équipements, systèmes informatiques, ainsi que les services de sécurité (surveillance, alarme, etc.) représentent des charges fixes. Ces coûts sont souvent établis sur des contrats annuels ou pluriannuels.

Frais Généraux de Bureau

Les frais généraux comprennent :

- Électricité

- Eau

- Chauffage

- Internet

- Téléphone

Ces coûts sont constants, bien qu’ils puissent varier légèrement avec l’usage, ils restent globalement prévisibles et récurrents.

Amortissement des Équipements et Immobilisations

L’amortissement est un processus comptable qui répartit le coût des équipements, des véhicules ou des bâtiments sur leur durée de vie utile. Bien que non payé directement en espèces, c’est une charge fixe enregistrée régulièrement dans les comptes de l’entreprise.

Contrats de Services

Certains services sous contrat, tels que la comptabilité, le conseil juridique, la gestion de paie, ou encore le nettoyage, sont des charges fixes. Ils sont souvent fixés par des accords annuels ou mensuels.

Impôts et Taxes

Les impôts locaux, les taxes foncières, les licences commerciales et autres taxes sur les entreprises sont des charges fixes. Elles doivent être payées indépendamment de l’activité ou des ventes de l’entreprise.

Intérêts sur les Emprunts

Si l’entreprise a des emprunts bancaires ou des crédits à rembourser, les intérêts constituent une charge fixe. Ces paiements sont constants sur la durée du prêt.

Logiciels et Abonnements

Les abonnements à des logiciels, plateformes cloud ou autres services en ligne (comptabilité, gestion de projet, CRM) représentent des charges fixes. Ces services sont généralement payés mensuellement ou annuellement.

Véhicules de Fonction

Les véhicules de fonction, y compris les coûts d’assurance, de leasing ou de maintenance, sont également des charges fixes dans certaines entreprises.

Résumé des Charges Fixes Courantes

| Charge Fixe | Description |

|---|---|

| Loyer des locaux | Paiement régulier pour les bureaux, magasins, etc. |

| Salaires administratifs | Rémunération du personnel non lié à la production |

| Assurances | Assurance responsabilité, locaux, équipements |

| Maintenance et sécurité | Services réguliers pour équipements et sécurité |

| Frais généraux de bureau | Électricité, eau, chauffage, téléphone, internet |

| Amortissement | Répartition du coût des immobilisations |

| Contrats de services | Comptabilité, nettoyage, gestion de paie |

| Impôts et taxes | Taxes locales, licences, impôts fonciers |

| Intérêts sur emprunts | Intérêts à rembourser sur les crédits |

| Logiciels et abonnements | Abonnements à des logiciels et plateformes |

| Véhicules de fonction | Assurance, leasing et entretien des véhicules |

Ces charges fixes peuvent varier selon la taille et le secteur d’activité de l’entreprise, mais elles constituent généralement une part importante des coûts à gérer.

Stratégies pour Réduire les Frais Généraux

Les frais généraux représentent un ensemble de coûts liés aux opérations courantes d’une entreprise. Bien qu’ils ne soient pas directement associés à la production, ils pèsent sur la rentabilité. Voici des stratégies pour réduire efficacement ces frais tout en maintenant l’efficacité opérationnelle.

1. Optimisation de l’Efficacité Énergétique

L’un des frais généraux les plus courants est lié à l’électricité, le chauffage et l’eau. Voici des moyens pour réduire ces coûts :

- Remplacer les équipements énergivores : Installer des éclairages LED et des appareils à haute efficacité énergétique pour réduire la consommation.

- Automatisation : Utiliser des minuteries ou des capteurs pour contrôler l’éclairage et le chauffage, réduisant ainsi l’utilisation inutile.

- Isolation des locaux : Investir dans une meilleure isolation des locaux pour réduire les coûts de chauffage et de climatisation.

Exemple d’économies potentielles :

| Poste de dépense | Avant Optimisation | Après Optimisation | Économies Réalisées |

|---|---|---|---|

| Frais énergétiques | 20 000 € | 15 000 € | 5 000 € |

2. Renégociation des Fournisseurs

Réduire les coûts de services réguliers comme l’internet, le téléphone, et autres services externes (entretien, nettoyage, etc.) peut se faire en renégociant les contrats avec les fournisseurs ou en recherchant des alternatives moins coûteuses.

- Comparer les offres : Rechercher de nouveaux fournisseurs proposant de meilleures conditions ou des réductions pour des contrats à long terme.

- Regrouper les services : Si possible, regrouper plusieurs services chez un même fournisseur pour bénéficier de réductions.

Exemple d’économies potentielles :

| Poste de dépense | Avant Renégociation | Après Renégociation | Économies Réalisées |

|---|---|---|---|

| Services externes | 10 000 € | 8 000 € | 2 000 € |

3. Digitalisation et Réduction de la Consommation de Papier

La numérisation des documents, l’automatisation des processus et la réduction de la consommation de papier peuvent contribuer à diminuer les frais généraux.

- Passer au zéro papier : Utiliser des solutions cloud pour archiver les documents et éliminer l’impression non nécessaire.

- Automatisation des processus : Utiliser des logiciels de gestion (CRM, comptabilité, etc.) pour automatiser les tâches répétitives et réduire la paperasse.

Exemple d’économies potentielles :

| Poste de dépense | Avant Digitalisation | Après Digitalisation | Économies Réalisées |

|---|---|---|---|

| Papier, impression, encre | 5 000 € | 2 000 € | 3 000 € |

4. Réduction des Déplacements et Adopter le Télétravail

Les coûts de déplacement peuvent être réduits en encourageant le télétravail et l’utilisation d’outils de visioconférence.

- Télétravail : Permettre aux employés de travailler à domicile réduit les besoins en espace de bureau, en électricité, et en fournitures.

- Réunions en ligne : Limiter les déplacements professionnels en utilisant des outils de visioconférence (Zoom, Teams, etc.) pour les réunions.

Exemple d’économies potentielles :

| Poste de dépense | Avant Télétravail | Après Télétravail | Économies Réalisées |

|---|---|---|---|

| Déplacements d’affaires | 10 000 € | 6 000 € | 4 000 € |

5. Optimisation des Abonnements et Licences

Les entreprises souscrivent souvent à de nombreux logiciels ou abonnements qu’elles n’utilisent pas pleinement. Un audit des abonnements peut aider à identifier les coûts superflus.

- Réduire les abonnements inutiles : Identifier les logiciels et services peu utilisés et les annuler ou les remplacer par des solutions gratuites ou moins coûteuses.

- Centraliser les achats : Regrouper les achats de licences logicielles pour obtenir des remises de volume.

Exemple d’économies potentielles :

| Poste de dépense | Avant Optimisation | Après Optimisation | Économies Réalisées |

|---|---|---|---|

| Abonnements logiciels | 8 000 € | 5 000 € | 3 000 € |

6. Sous-traitance ou Externalisation

Externaliser certains services non essentiels comme l’entretien, la gestion des ressources humaines, ou l’informatique permet de réduire les coûts fixes et de transformer ces charges en coûts variables.

- Externaliser les services secondaires : Par exemple, externaliser la maintenance informatique ou le service de nettoyage permet de payer uniquement selon les besoins, plutôt que d’embaucher du personnel permanent.

Exemple d’économies potentielles :

| Poste de dépense | Coût interne (fixe) | Coût externalisé (variable) | Économies Réalisées |

|---|---|---|---|

| Maintenance informatique | 20 000 € | 12 000 € | 8 000 € |

7. Utilisation d’Espaces Partagés ou Flexibles

Si l’entreprise n’a pas besoin d’un espace de bureau permanent, opter pour des espaces de coworking ou des bureaux partagés peut être une solution plus économique.

- Espaces de coworking : Louer des bureaux à l’heure ou à la journée permet de payer uniquement pour l’utilisation effective, au lieu d’un loyer fixe pour un bureau permanent.

Exemple d’économies potentielles :

| Poste de dépense | Loyer bureau permanent | Loyer espace flexible | Économies Réalisées |

|---|---|---|---|

| Location bureau annuel | 50 000 € | 30 000 € | 20 000 € |

Conclusion

Réduire les frais généraux nécessite une analyse détaillée des dépenses actuelles et une approche proactive pour optimiser les coûts sans compromettre l’efficacité. Voici un résumé des différentes stratégies avec des exemples concrets :

| Stratégie | Économies Potentielles |

|---|---|

| Optimisation de l’efficacité énergétique | 5 000 € |

| Renégociation des fournisseurs | 2 000 € |

| Digitalisation des processus | 3 000 € |

| Réduction des déplacements et télétravail | 4 000 € |

| Optimisation des abonnements et licences | 3 000 € |

| Externalisation des services | 8 000 € |

| Utilisation d’espaces partagés | 20 000 € |

En mettant en œuvre plusieurs de ces stratégies, une entreprise peut réduire ses frais généraux de manière significative et améliorer sa rentabilité globale.

Stratégies pour Optimiser les Charges Variables (avec Chiffres et Tableaux)

L’optimisation des charges variables est essentielle pour maximiser la rentabilité d’une entreprise. Ces charges fluctuent en fonction du volume de production ou des ventes, et il existe plusieurs moyens de les réduire tout en maintenant la qualité des produits ou services. Voici des stratégies concrètes avec des exemples chiffrés et des tableaux pour illustrer les économies potentielles.

1. Négocier avec les Fournisseurs

Renégocier les prix ou les conditions de paiement avec les fournisseurs peut entraîner des économies significatives sur les matières premières ou les composants.

Exemple :

- Actuellement, une entreprise achète des matières premières à 10 € l’unité pour un volume annuel de 1 000 unités.

- Après négociation, elle obtient une réduction de 5%.

| Quantité achetée (unités) | Coût par unité (€) | Coût total avant (€) | Coût total après (€) | Économies (€) |

|---|---|---|---|---|

| 1 000 | 10 | 10 000 | 9 500 | 500 |

L’entreprise économise 500 € par an.

2. Réduction des Déchets et du Gaspillage

Réduire le gaspillage des matières premières ou les défauts de production permet de baisser les charges variables. Une entreprise peut optimiser ses processus de production pour minimiser ces pertes.

Exemple :

- Une entreprise a un taux de gaspillage de 10% sur un coût de matières premières de 50 000 €.

- En réduisant ce gaspillage à 5%, elle réalise des économies.

| Coût matières premières (€) | Taux de gaspillage avant (%) | Gaspillage (€) avant | Taux de gaspillage après (%) | Gaspillage (€) après | Économies (€) |

|---|---|---|---|---|---|

| 50 000 | 10% | 5 000 | 5% | 2 500 | 2 500 |

L’entreprise économise 2 500 € sur le gaspillage de matières premières.

3. Automatiser les Processus

L’automatisation des tâches manuelles peut réduire le coût de la main-d’œuvre directe, un poste souvent variable dans la production.

Exemple :

- Actuellement, une entreprise consacre 100 000 € par an à la main-d’œuvre directe.

- En automatisant certaines tâches, elle réduit ces coûts de 15%.

| Coût de la main-d’œuvre (€) | Réduction grâce à l’automatisation (%) | Coût après automatisation (€) | Économies (€) |

|---|---|---|---|

| 100 000 | 15% | 85 000 | 15 000 |

L’automatisation permet d’économiser 15 000 € par an sur les coûts de main-d’œuvre.

4. Améliorer la Gestion des Stocks

Une gestion efficace des stocks permet de réduire les coûts d’entreposage et les risques d’obsolescence.

Exemple :

- Actuellement, les coûts d’entreposage annuels s’élèvent à 20 000 €.

- En optimisant la gestion des stocks (méthode juste-à-temps, par exemple), l’entreprise réduit ces coûts de 20%.

| Coût d’entreposage (€) | Réduction des coûts (%) | Coût après optimisation (€) | Économies (€) |

|---|---|---|---|

| 20 000 | 20% | 16 000 | 4 000 |

L’entreprise économise 4 000 € sur les coûts d’entreposage.

5. Optimiser les Coûts de Transport et de Livraison

Optimiser la logistique et les itinéraires de livraison peut réduire les coûts variables liés au transport.

Exemple :

- Les frais de transport actuels s’élèvent à 50 000 € par an.

- En optimisant les itinéraires et en regroupant les expéditions, l’entreprise réduit ces frais de 5%.

| Coût de transport (€) | Réduction des coûts (%) | Coût après optimisation (€) | Économies (€) |

|---|---|---|---|

| 50 000 | 5% | 47 500 | 2 500 |

L’optimisation des frais de transport permet d’économiser 2 500 €.

6. Réduire les Commissions sur les Ventes

Les commissions versées aux commerciaux sont des charges variables directement liées aux ventes. Ajuster les taux de commission peut optimiser ces coûts.

Exemple :

- Les commissions annuelles versées aux commerciaux s’élèvent à 30 000 €.

- En révisant le modèle de rémunération et en réduisant les commissions de 5%, l’entreprise réalise des économies.

| Commissions annuelles (€) | Réduction des commissions (%) | Commissions après réduction (€) | Économies (€) |

|---|---|---|---|

| 30 000 | 5% | 28 500 | 1 500 |

La réduction des commissions permet d’économiser 1 500 €.

7. Économies d’Échelle

En augmentant les volumes d’achat ou de production, une entreprise peut réduire les coûts unitaires des matières premières ou des composants, bénéficiant ainsi d’économies d’échelle.

Exemple :

- Actuellement, une entreprise paie 5 € par unité pour un volume de 10 000 unités.

- En augmentant le volume à 20 000 unités, le coût par unité baisse à 4,50 €.

| Volume acheté (unités) | Coût unitaire avant (€) | Coût unitaire après (€) | Coût total avant (€) | Coût total après (€) | Économies (€) |

|---|---|---|---|---|---|

| 10 000 | 5 | 4,50 | 50 000 | 90 000 | 10 000 |

L’augmentation des volumes d’achat permet d’économiser 10 000 €.

8. Optimiser l’Utilisation des Matières Premières

Remplacer certains matériaux coûteux par des alternatives moins chères ou optimiser l’utilisation des matières premières permet de réduire les coûts de production.

Exemple :

- Actuellement, une entreprise utilise un matériau qui coûte 20 € par unité pour un volume de 1 000 unités.

- En trouvant une alternative moins chère à 18 € par unité, elle réduit ses coûts.

| Volume de production (unités) | Coût unitaire avant (€) | Coût unitaire après (€) | Coût total avant (€) | Coût total après (€) | Économies (€) |

|---|---|---|---|---|---|

| 1 000 | 20 | 18 | 20 000 | 18 000 | 2 000 |

Le remplacement des matériaux permet d’économiser 2 000 €.

Résumé des Stratégies d’Optimisation

| Stratégie | Coût avant optimisation (€) | Coût après optimisation (€) | Économies (€) |

|---|---|---|---|

| Négociation avec les fournisseurs | 10 000 | 9 500 | 500 |

| Réduction des déchets et gaspillage | 5 000 | 2 500 | 2 500 |

| Automatisation des processus | 100 000 | 85 000 | 15 000 |

| Amélioration de la gestion des stocks | 20 000 | 16 000 | 4 000 |

| Optimisation des coûts de transport | 50 000 | 47 500 | 2 500 |

| Réduction des commissions | 30 000 | 28 500 | 1 500 |

| Économies d’échelle | 100 000 | 90 000 | 10 000 |

| Optimisation des matières premières | 20 000 | 18 000 | 2 000 |

👉 L’optimisation des charges variables, illustrée avec ces chiffres et tableaux, permet à l’entreprise de réaliser des économies substantielles sur ses coûts de production. En appliquant des stratégies comme la négociation avec les fournisseurs, la réduction des déchets, l’automatisation, ou encore l’optimisation des stocks, une entreprise peut améliorer sa rentabilité tout en restant compétitive sur le marché.

Charges Variables Courantes

Les charges variables sont des coûts qui fluctuent en fonction du niveau d’activité ou du volume de production d’une entreprise. Elles augmentent ou diminuent proportionnellement au nombre de produits fabriqués ou de services fournis. Voici les principales charges variables courantes pour la plupart des entreprises.

1. Coût des Matières Premières

Les matières premières représentent le coût des matériaux nécessaires pour produire un bien ou fournir un service. Ces coûts varient directement en fonction du volume de production.

Exemple :

- Si une entreprise fabrique des meubles, le coût du bois, des vis, du tissu, etc., sera une charge variable.

| Volume de Production (unités) | Coût des Matières Premières (€) |

|---|---|

| 100 unités | 10 000 € |

| 200 unités | 20 000 € |

| 500 unités | 50 000 € |

2. Coût de la Main-d’œuvre Directe

La main-d’œuvre directe est composée des salariés qui sont directement impliqués dans la production. Contrairement aux salaires des employés administratifs (charges fixes), les salaires des ouvriers de production varient selon le nombre d’heures travaillées ou d’unités produites.

Exemple :

- Une entreprise de textile emploie des ouvriers pour coudre des vêtements. Plus l’entreprise fabrique de vêtements, plus le coût de la main-d’œuvre directe augmente.

| Volume de Production (unités) | Coût de la Main-d’œuvre Directe (€) |

|---|---|

| 100 unités | 5 000 € |

| 200 unités | 10 000 € |

| 500 unités | 25 000 € |

3. Coût de Transport et de Livraison

Le coût de transport et de livraison varie selon le nombre de produits expédiés ou le volume des marchandises transportées. Plus une entreprise vend ou produit, plus les frais de livraison ou d’expédition augmentent.

Exemple :

- Une entreprise qui vend des produits en ligne verra ses frais de livraison augmenter avec le nombre de commandes.

| Nombre de Commandes | Coût de Livraison (€) |

|---|---|

| 100 commandes | 1 000 € |

| 200 commandes | 2 000 € |

| 500 commandes | 5 000 € |

4. Commissions sur les Ventes

Les commissions versées aux commerciaux ou aux partenaires externes sont des charges variables, car elles dépendent directement du montant des ventes réalisées. Plus les ventes augmentent, plus les commissions à verser sont élevées.

Exemple :

- Si une entreprise accorde une commission de 5% sur chaque vente réalisée par un commercial.

| Montant des Ventes (€) | Commissions (€) (5%) |

|---|---|

| 100 000 € | 5 000 € |

| 200 000 € | 10 000 € |

| 500 000 € | 25 000 € |

5. Coût des Emballages

Les coûts d’emballage sont également des charges variables. Chaque produit nécessite un certain type d’emballage, que ce soit des boîtes, du plastique, ou des matériaux spécifiques, et ces coûts augmentent avec le volume de production.

Exemple :

- Si chaque produit nécessite un emballage à 2 € par unité.

| Volume de Production (unités) | Coût des Emballages (€) |

|---|---|

| 100 unités | 200 € |

| 200 unités | 400 € |

| 500 unités | 1 000 € |

6. Royalties ou Droits d’Auteur

Si l’entreprise utilise des produits sous licence, elle devra verser des royalties ou des droits d’auteur proportionnellement aux ventes. Par exemple, dans l’industrie de la musique ou du cinéma, les entreprises doivent payer des droits pour chaque unité vendue ou diffusée.

Exemple :

- Une entreprise paie une redevance de 3 € pour chaque produit vendu sous licence.

| Nombre de Produits Vendus | Royalties (€) |

|---|---|

| 100 unités | 300 € |

| 200 unités | 600 € |

| 500 unités | 1 500 € |

7. Frais de Carte de Crédit

Pour les entreprises qui acceptent les paiements par carte bancaire, les frais de traitement des cartes sont des charges variables, car ils dépendent du montant total des transactions. Les frais de carte de crédit sont généralement un pourcentage de la vente.

Exemple :

- Si les frais de traitement des cartes de crédit sont de 2% par transaction.

| Montant des Ventes (€) | Frais de Carte de Crédit (€) (2%) |

|---|---|

| 100 000 € | 2 000 € |

| 200 000 € | 4 000 € |

| 500 000 € | 10 000 € |

8. Publicité au Coût par Clic (CPC)

Si l’entreprise utilise des campagnes de publicité en ligne basées sur le coût par clic (CPC), ces frais augmentent avec le nombre de clics générés par la publicité. Ces coûts sont donc directement liés aux performances des campagnes marketing.

Exemple :

- Si une entreprise paie 1 € par clic sur une publicité.

| Nombre de Clics | Coût de la Publicité CPC (€) |

|---|---|

| 1 000 clics | 1 000 € |

| 2 000 clics | 2 000 € |

| 5 000 clics | 5 000 € |

9. Coût des Services Utilisés à la Demande

Certaines entreprises utilisent des services basés sur l’utilisation, comme les services de stockage cloud, les logiciels SaaS, ou des services d’impression à la demande. Ces services sont souvent facturés en fonction de l’utilisation réelle, et donc varient avec l’activité.

Exemple :

- Si une entreprise paie 0,10 € par gigaoctet (Go) de stockage cloud.

| Volume de Stockage Utilisé (Go) | Coût du Stockage (€) |

|---|---|

| 1 000 Go | 100 € |

| 2 000 Go | 200 € |

| 5 000 Go | 500 € |

10. Entretien et Réparations Liés à la Production

Dans certaines industries, les coûts de maintenance et de réparation des équipements de production peuvent être considérés comme variables, surtout s’ils augmentent avec l’utilisation des machines. Plus les machines fonctionnent, plus elles nécessitent d’entretien.

Exemple :

- Si l’entretien des machines coûte 50 € pour chaque 100 heures d’utilisation.

| Heures de Production (heures) | Coût d’Entretien (€) |

|---|---|

| 1 000 heures | 500 € |

| 2 000 heures | 1 000 € |

| 5 000 heures | 2 500 € |

Résumé des Charges Variables Courantes

| Charge Variable | Exemple de Coût |

|---|---|

| Matières premières | Dépend du volume de production |

| Main-d’œuvre directe | Salaires des ouvriers liés à la production |

| Transport et livraison | Dépend du nombre de commandes ou de produits |

| Commissions sur les ventes | Pourcentage des ventes |

| Coût des emballages | Lié au nombre de produits fabriqués |

| Royalties ou droits d’auteur | Pourcentage des ventes sous licence |

| Frais de carte de crédit | Pourcentage des transactions |

| Publicité au CPC | Dépend du nombre de clics générés |

| Services à la demande | Coûts facturés selon l’utilisation réelle |

| Entretien et réparations | Dépend de l’utilisation des machines |

Ces charges variables fluctuent directement avec les ventes, la production, ou d’autres indicateurs d’activité, ce qui permet de les ajuster plus facilement en cas de hausse ou de baisse de la demande.

Stratégies pour Optimiser le Taux de Marge Brute

Optimiser le taux de marge brute consiste à augmenter la différence entre le chiffre d’affaires et le coût des biens vendus (COGS) tout en maintenant ou améliorant la qualité des produits ou services. Voici plusieurs stratégies pour y parvenir.

1. Augmenter les Prix de Vente

L’une des méthodes les plus directes pour augmenter la marge brute est de réviser les prix à la hausse. Cependant, cette stratégie doit être utilisée avec précaution pour ne pas affecter la demande.

- Analyser le marché : Assurez-vous que vos prix restent compétitifs tout en offrant une valeur perçue supérieure.

- Segmenter la clientèle : Proposer des versions premium de produits ou services à des prix plus élevés pour les clients qui sont prêts à payer plus.

Exemple :

- Si vous vendez un produit à 100 € avec un coût de production de 60 €, la marge brute est de 40 € (soit 40 %). En augmentant le prix de vente à 110 €, tout en maintenant le coût de production à 60 €, la nouvelle marge brute devient 50 € (soit 45,5 %).

2. Réduire les Coûts de Production (COGS)

Réduire les coûts de production est une autre méthode clé pour optimiser la marge brute. Il est crucial de réaliser ces économies sans compromettre la qualité du produit.

- Négocier avec les fournisseurs : Renégociez les contrats pour obtenir de meilleurs tarifs sur les matières premières ou services.

- Acheter en gros : Augmenter les volumes d’achat pour bénéficier de réductions importantes.

- Externaliser la production : Externaliser certaines tâches ou processus de production vers des régions ou des fournisseurs à moindre coût.

Exemple :

- Si le coût de production est réduit de 60 € à 50 € par produit, et que vous maintenez le prix de vente à 100 €, la marge brute passe de 40 € (40 %) à 50 € (50 %).

3. Améliorer l’Efficacité Opérationnelle

L’efficacité opérationnelle concerne la manière dont l’entreprise gère ses processus internes pour produire à moindre coût et plus rapidement. Cela inclut l’automatisation et l’optimisation des flux de travail.

- Automatisation : Utilisez des outils et logiciels pour automatiser des tâches répétitives, ce qui réduit la main-d’œuvre nécessaire et les erreurs.

- Réduction des gaspillages : Appliquez des principes comme le Lean Manufacturing pour éliminer les gaspillages dans la production.

- Formation des employés : Investissez dans la formation des employés pour améliorer leur productivité.

Exemple :

- Supposons que vous réduisez le coût de la main-d’œuvre directe de 15 % grâce à l’automatisation. Cela peut considérablement augmenter la marge brute, car les coûts de production sont réduits.

4. Revoir la Composition des Produits

L’optimisation des matériaux utilisés dans la fabrication peut aider à réduire les coûts tout en maintenant la qualité du produit. Il peut s’agir de choisir des matières premières moins coûteuses ou de repenser le design pour utiliser moins de matériaux.

- Substitution des matériaux : Remplacez certains composants coûteux par des alternatives moins chères mais tout aussi efficaces.

- Réduction du gaspillage : Améliorez la gestion des matières premières pour éviter le gaspillage pendant la production.

Exemple :

- Si vous réduisez le coût des matières premières de 5 € par unité en trouvant un fournisseur moins cher, cela se traduira directement par une amélioration de la marge brute.

5. Diversifier l’Offre avec des Produits à Marge Élevée

Introduire de nouveaux produits ou services avec une marge brute plus élevée est une stratégie efficace pour améliorer le taux de marge global.

- Proposer des produits premium : Offrir une gamme de produits ou services à plus forte valeur ajoutée, avec des marges plus importantes.

- Produits complémentaires : Vendre des accessoires ou des services associés à des prix plus élevés tout en maintenant des coûts de production bas.

Exemple :

- Si vous vendez un produit complémentaire avec un coût de production de 10 € et un prix de vente de 30 €, vous obtenez une marge de 20 € (66,7 %). En augmentant la vente de ces produits, vous améliorez globalement votre marge brute.

6. Améliorer la Gestion des Stocks

Un stock mal géré peut entraîner des pertes importantes. Les produits non vendus ou obsolètes sont souvent vendus à des prix réduits, affectant ainsi la marge brute.

- Adopter le Juste-à-temps : Réduisez les niveaux de stock en ne produisant que ce qui est nécessaire. Cela diminue les coûts de stockage et les risques d’obsolescence.

- Analyse des ventes : Utilisez des outils de prévision pour ajuster les stocks en fonction de la demande réelle.

Exemple :

- Si vous diminuez de 10 % les coûts liés au stockage et aux invendus grâce à une gestion efficace des stocks, cela augmentera directement la marge brute.

7. Optimiser les Frais de Distribution

Les coûts liés à la distribution des produits (transport, logistique) peuvent représenter une charge importante et affecter la marge brute.

- Optimisation des itinéraires : Planifiez mieux les livraisons pour réduire les coûts de transport.

- Regrouper les expéditions : Envoyer plusieurs commandes ensemble permet de réduire les frais de livraison unitaires.

Exemple :

- Si les frais de distribution représentent 5 € par unité et que vous parvenez à les réduire à 3 € en optimisant la logistique, cela améliorera directement la marge brute.

8. Réduire les Remises et Promotions Excessives

Les promotions et les remises fréquentes réduisent la marge brute en diminuant les prix de vente sans nécessairement compenser les coûts de production.

- Optimiser les promotions : Limitez les remises aux moments stratégiques et assurez-vous que les promotions génèrent suffisamment de volume de ventes pour compenser la baisse de prix.

- Augmenter la valeur perçue : Plutôt que de réduire les prix, offrez des services additionnels (livraison gratuite, extensions de garantie) pour maintenir les prix de vente.

Exemple :

- Si vous réduisez le nombre de promotions annuelles, en maintenant un prix de vente stable à 100 € au lieu de le réduire à 90 € durant les promotions, la marge brute sera maintenue à un niveau plus élevé.

Résumé des Stratégies d’Optimisation

| Stratégie | Impact sur la Marge Brute |

|---|---|

| Augmentation des prix de vente | Améliore la marge directe |

| Réduction des coûts de production | Réduit les coûts, augmente la marge |

| Efficacité opérationnelle | Réduit les coûts de main-d’œuvre et de production |

| Optimisation des matériaux | Réduit les coûts de matières premières |

| Introduction de produits à forte marge | Augmente la marge globale |

| Meilleure gestion des stocks | Réduit les coûts liés aux invendus |

| Optimisation des frais de distribution | Réduit les coûts logistiques |

| Réduction des promotions excessives | Maintient des prix plus élevés |

👉Optimiser le taux de marge brute implique à la fois d’augmenter les revenus et de réduire les coûts associés à la production. Chaque entreprise peut appliquer ces stratégies de manière ciblée pour améliorer sa rentabilité tout en restant compétitive. L’objectif est de maximiser la valeur offerte tout en minimisant les coûts et en assurant une gestion efficace des ressources.