Élaboration Budgétaire – Tableaux Excel Automatisés

L’élaboration budgétaire est un processus fondamental pour la gestion financière d’une entreprise. Elle consiste à prévoir et à planifier les ressources financières nécessaires pour atteindre les objectifs stratégiques. Ce guide pratique est conçu pour vous fournir une compréhension approfondie des étapes clés, des méthodes et des outils utilisés par les experts métiers dans l’élaboration d’un budget.

1. Définition des Objectifs Budgétaires

La première étape de l’élaboration budgétaire est de définir les objectifs financiers en alignement avec la stratégie globale de l’entreprise. Ces objectifs peuvent inclure des cibles de revenus, de rentabilité, de coûts ou d’investissement.

Actions clés :

- Analyser les performances passées pour identifier les tendances.

- Consulter les responsables de chaque département pour comprendre leurs besoins et priorités.

- Définir des objectifs clairs, mesurables, réalisables, pertinents et temporels (SMART).

2. Collecte et Analyse des Données

La collecte de données précises et pertinentes est essentielle pour établir un budget réaliste. Cela inclut l’analyse des données financières historiques, des prévisions de ventes, des coûts fixes et variables, ainsi que des projets futurs.

Actions clés :

- Recueillir les rapports financiers des périodes précédentes.

- Effectuer une analyse comparative (benchmarking) avec d’autres entreprises du secteur.

- Estimer les dépenses futures en tenant compte des projets de développement.

3. Élaboration des Hypothèses Budgétaires

Les hypothèses budgétaires constituent la base de la planification financière. Elles doivent être réalistes et fondées sur des données fiables pour éviter les écarts significatifs entre le budget prévisionnel et la réalité.

Actions clés :

- Identifier les facteurs économiques, sociaux et politiques susceptibles d’influencer les résultats financiers.

- Définir des hypothèses pour les principales lignes budgétaires (ventes, coûts, investissements).

- Évaluer les risques et élaborer des scénarios alternatifs.

4. Construction du Budget

Une fois les hypothèses définies, il est temps de construire le budget en répartissant les ressources entre les différentes catégories : revenus, coûts directs et indirects, investissements, etc.

Actions clés :

- Utiliser des outils de gestion budgétaire tels qu’Excel ou des logiciels spécialisés (SAP, Oracle).

- Impliquer les différents départements pour s’assurer que le budget reflète bien leurs besoins et contraintes.

- Équilibrer le budget en assurant que les dépenses prévues ne dépassent pas les revenus estimés.

5. Validation et Communication du Budget

Une fois le budget élaboré, il doit être validé par la direction et communiqué à l’ensemble des parties prenantes pour assurer une bonne compréhension et un engagement dans sa mise en œuvre.

Actions clés :

- Présenter le budget à la direction pour approbation.

- Ajuster le budget en fonction des retours de la direction.

- Communiquer le budget final à tous les départements et s’assurer de sa compréhension.

6. Suivi et Ajustements

Le suivi régulier des performances réelles par rapport au budget est essentiel pour identifier les écarts et ajuster le budget si nécessaire. Cela permet de rester aligné sur les objectifs financiers de l’entreprise.

Actions clés :

- Mettre en place un tableau de bord financier pour le suivi des performances.

- Analyser les écarts entre les prévisions et les résultats réels.

- Réviser le budget périodiquement pour tenir compte des nouvelles informations ou des changements dans l’environnement économique.

Exemple Détaillé et Concret : Élaboration Budgétaire pour une PME

Contexte de l’Entreprise

Imaginons une PME spécialisée dans la production et la vente de produits alimentaires biologiques. L’entreprise souhaite élaborer un budget pour l’année prochaine afin de soutenir son plan de croissance, qui inclut l’ouverture de deux nouvelles boutiques et le lancement de nouvelles gammes de produits.

1. Définition des Objectifs Budgétaires

Objectifs stratégiques pour l’année :

- Augmenter le chiffre d’affaires de 20 % par rapport à l’année précédente.

- Lancer deux nouvelles boutiques dans des quartiers stratégiques.

- Introduire une nouvelle gamme de produits bio pour capter de nouveaux segments de marché.

Objectifs financiers spécifiques :

- Atteindre un chiffre d’affaires de 5 millions d’euros.

- Maintenir une marge brute de 40 %.

- Limiter l’augmentation des coûts fixes à 10 %.

2. Collecte et Analyse des Données

Données historiques :

- Chiffre d’affaires de l’année précédente : 4,2 millions d’euros.

- Marge brute : 38 %.

- Coûts fixes totaux : 1,2 million d’euros.

- Ventes mensuelles moyennes : 350 000 euros.

Données prévisionnelles :

- Croissance prévue des ventes en raison de l’ouverture des nouvelles boutiques : +15 %.

- Augmentation des coûts fixes due aux nouvelles boutiques : +200 000 euros par an.

- Coût de lancement de la nouvelle gamme de produits : 100 000 euros.

3. Élaboration des Hypothèses Budgétaires

Hypothèses de revenus :

- Les deux nouvelles boutiques devraient générer chacune 50 000 euros de chiffre d’affaires mensuel.

- La nouvelle gamme de produits devrait représenter 10 % du chiffre d’affaires total.

Hypothèses de coûts :

- Coût des matières premières en hausse de 5 % en raison de l’inflation.

- Augmentation des coûts salariaux de 3 %.

- Coûts marketing pour le lancement des nouveaux produits : 50 000 euros.

Hypothèses économiques :

- Stabilité des taux d’intérêt.

- Maintien des subventions gouvernementales pour les produits biologiques.

4. Construction du Budget

Budget des revenus :

- Ventes actuelles : 4,2 millions d’euros x 1,10 (croissance) = 4,62 millions d’euros.

- Revenus des nouvelles boutiques : 50 000 euros x 2 boutiques x 12 mois = 1,2 million d’euros.

- Revenus de la nouvelle gamme : 10 % de 5,82 millions d’euros = 582 000 euros.

- Total prévisionnel du chiffre d’affaires : 4,62 M€ + 1,2 M€ + 582 000 € = 6,4 M€.

Budget des coûts :

- Coût des matières premières : 2,6 M€ x 1,05 = 2,73 M€.

- Coûts salariaux : 1,2 M€ x 1,03 = 1,236 M€.

- Coûts fixes supplémentaires (nouvelles boutiques) : 200 000 €.

- Coûts marketing pour le lancement : 50 000 €.

- Total des coûts prévisionnels : 2,73 M€ + 1,236 M€ + 200 000 € + 50 000 € = 4,216 M€.

Marge brute prévisionnelle :

- Chiffre d’affaires : 6,4 M€.

- Coûts variables (matières premières) : 2,73 M€.

- Marge brute : 6,4 M€ – 2,73 M€ = 3,67 M€.

- Marge brute en pourcentage : (3,67 M€ / 6,4 M€) x 100 = 57,34 %.

5. Validation et Communication du Budget

Validation :

- Le budget est présenté à la direction avec des scénarios alternatifs (croissance plus lente, coûts fixes plus élevés).

- Après discussion, le budget est ajusté pour prévoir une réserve de 100 000 euros pour imprévus.

Communication :

- Le budget final est partagé avec les responsables des boutiques, du marketing, et des achats pour alignement.

- Un tableau de bord est mis en place pour suivre les indicateurs clés de performance (KPI) chaque mois.

6. Suivi et Ajustements

Suivi mensuel :

- Les ventes sont suivies chaque mois par rapport aux prévisions.

- Les coûts sont comparés aux attentes, avec un focus particulier sur les nouveaux magasins.

Ajustements :

- Si les ventes de la nouvelle gamme sont inférieures aux attentes, des actions promotionnelles supplémentaires sont envisagées.

- En cas de hausse imprévue des coûts fixes, un plan d’économie est activé pour préserver la marge.

Conclusion

Cet exemple illustre le processus d’élaboration budgétaire pour une PME en pleine expansion. Chaque étape, de la définition des objectifs à la validation et au suivi, est essentielle pour assurer la réalisation des objectifs financiers de l’entreprise tout en minimisant les risques.

Voici des exemples de tableaux et outils qui peuvent être utilisés dans le cadre de l’élaboration budgétaire :

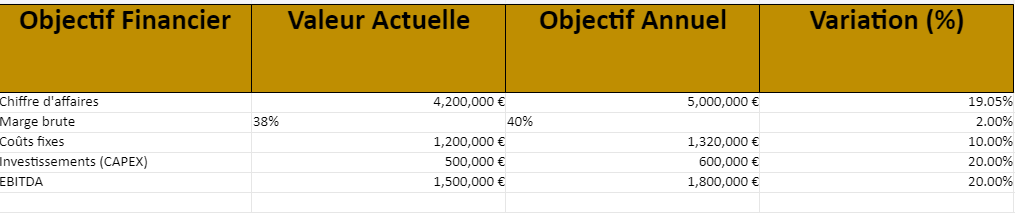

1. Tableau de Synthèse des Objectifs Financiers

| Objectif Financier | Valeur Actuelle | Objectif Annuel | Variation (%) |

|---|---|---|---|

| Chiffre d’affaires | 4,2 M€ | 5 M€ | +20% |

| Marge brute | 38% | 40% | +2 pts |

| Coûts fixes | 1,2 M€ | 1,32 M€ | +10% |

| Investissements (CAPEX) | 0,5 M€ | 0,6 M€ | +20% |

| EBITDA | 1,5 M€ | 1,8 M€ | +20% |

2. Tableau des Hypothèses Budgétaires

| Hypothèse | Valeur actuelle | Hypothèse 2024 | Commentaire |

|---|---|---|---|

| Croissance des ventes | 10% | 15% | Basé sur l’ouverture de nouvelles boutiques |

| Inflation des coûts de matières | 5% | 5% | Tendance historique |

| Augmentation des salaires | 3% | 3% | Négocié avec les syndicats |

| Taux d’imposition | 25% | 25% | Stable |

| Subventions publiques | 100 000 € | 100 000 € | Aucune modification attendue |

3. Tableau de Construction du Budget

| Poste Budgétaire | Montant 2023 | Prévision 2024 | Variation (€) | Variation (%) |

|---|---|---|---|---|

| Chiffre d’affaires | 4,2 M€ | 6,4 M€ | +2,2 M€ | +52% |

| Coût des matières premières | 2,6 M€ | 2,73 M€ | +130 000 € | +5% |

| Coûts salariaux | 1,2 M€ | 1,236 M€ | +36 000 € | +3% |

| Coûts marketing | 200 000 € | 250 000 € | +50 000 € | +25% |

| Investissements (nouvelles boutiques) | 0,2 M€ | 0,4 M€ | +200 000 € | +100% |

| Résultat net | 1,0 M€ | 1,5 M€ | +500 000 € | +50% |

4. Tableau de Suivi Mensuel des Performances

| Mois | Chiffre d’affaires Réel | Chiffre d’affaires Prévisionnel | Écart (€) | Écart (%) | Coûts Réels | Coûts Prévisionnels | Écart (€) | Écart (%) |

|---|---|---|---|---|---|---|---|---|

| Janvier | 400 000 € | 420 000 € | -20 000 € | -4,76% | 320 000 € | 315 000 € | +5 000 € | +1,59% |

| Février | 450 000 € | 440 000 € | +10 000 € | +2,27% | 325 000 € | 320 000 € | +5 000 € | +1,56% |

| Mars | 430 000 € | 460 000 € | -30 000 € | -6,52% | 335 000 € | 330 000 € | +5 000 € | +1,52% |

| Avril | 480 000 € | 470 000 € | +10 000 € | +2,13% | 340 000 € | 335 000 € | +5 000 € | +1,49% |

| Mai | 460 000 € | 450 000 € | +10 000 € | +2,22% | 330 000 € | 325 000 € | +5 000 € | +1,54% |

| … | … | … | … | … | … | … | … | … |

5. Tableau de Bord des KPI Financiers

| Indicateur | Objectif 2024 | Réalisation Actuelle | Écart | Statut |

|---|---|---|---|---|

| Chiffre d’affaires | 6,4 M€ | 3,2 M€ (à mi-année) | -100 000 € | En retard |

| Marge brute | 40% | 39% | -1 pt | Surveiller |

| Coûts fixes | 1,32 M€ | 1,1 M€ (à mi-année) | +20 000 € | En ligne |

| Résultat net | 1,8 M€ | 900 000 € (à mi-année) | -50 000 € | En ligne |

6. Plan d’Actions Correctives

| Problème Identifié | Action Corrective | Responsable | Date d’Échéance | Statut |

|---|---|---|---|---|

| Ventes inférieures aux attentes | Augmenter les campagnes publicitaires | Directeur Marketing | 15/06/2024 | En cours |

| Coûts salariaux supérieurs au budget | Réduire les heures supplémentaires | Responsable RH | 01/07/2024 | Planifié |

| Retard dans l’ouverture des boutiques | Accélérer les travaux de construction | Responsable Projet | 30/09/2024 | À risque |

Ces tableaux permettent une gestion budgétaire précise et un suivi efficace, facilitant ainsi la prise de décision et l’ajustement des stratégies en cours d’année.

Guide d’Utilisation et Descriptif du Fichier Excel Automatisé

Le fichier Excel que vous avez téléchargé est un outil d’élaboration budgétaire automatisé. Il contient plusieurs feuilles de calcul conçues pour vous aider à gérer et à suivre les objectifs financiers, les hypothèses budgétaires, la construction du budget, le suivi des performances mensuelles, les indicateurs clés de performance (KPI), et les actions correctives.

1. Feuille « Objectifs Financiers »

Descriptif :

Cette feuille présente un tableau de synthèse des objectifs financiers de l’entreprise pour l’année en cours. Il compare les valeurs actuelles avec les objectifs annuels et calcule automatiquement la variation en pourcentage.

Guide d’utilisation :

- Entrée des données : Remplissez les colonnes « Valeur Actuelle » et « Objectif Annuel » avec les données financières de votre entreprise.

- Automatisation : La colonne « Variation (%) » est calculée automatiquement à l’aide de formules Excel pour vous montrer l’évolution en pourcentage par rapport à l’année précédente.

2. Feuille « Hypothèses Budgétaires »

Descriptif :

Cette feuille contient les principales hypothèses budgétaires utilisées pour la planification financière. Elle inclut des informations sur les variations prévues des ventes, des coûts, et des autres facteurs économiques pertinents.

Guide d’utilisation :

- Entrée des données : Mettez à jour les colonnes « Valeur actuelle » et « Hypothèse 2024 » avec les données spécifiques à votre contexte.

- Commentaires : Ajoutez des explications dans la colonne « Commentaire » pour préciser les bases de vos hypothèses.

3. Feuille « Construction du Budget »

Descriptif :

Cette feuille sert à la construction du budget annuel en comparant les montants de l’année précédente avec les prévisions de l’année en cours. Elle calcule automatiquement les variations en valeur absolue et en pourcentage.

Guide d’utilisation :

- Entrée des données : Remplissez les colonnes « Montant 2023 » et « Prévision 2024 » avec les données pertinentes.

- Automatisation : Les colonnes « Variation (€) » et « Variation (%) » se calculent automatiquement, facilitant ainsi l’analyse des différences entre les périodes.

4. Feuille « Suivi Mensuel »

Descriptif :

Cette feuille permet de suivre les performances mensuelles de l’entreprise en termes de chiffre d’affaires et de coûts. Elle compare les résultats réels avec les prévisions et calcule les écarts en valeur absolue et en pourcentage.

Guide d’utilisation :

- Entrée des données : Saisissez les résultats réels dans les colonnes « Chiffre d’affaires Réel » et « Coûts Réels » pour chaque mois.

- Automatisation : Les écarts en euros et en pourcentage sont calculés automatiquement pour vous aider à suivre les performances par rapport aux objectifs.

5. Feuille « KPI Financiers »

Descriptif :

Cette feuille compile les indicateurs clés de performance (KPI) financiers de l’entreprise. Elle compare les objectifs annuels avec les réalisations actuelles et fournit un statut automatisé indiquant si les résultats sont en ligne, en retard, ou à surveiller.

Guide d’utilisation :

- Entrée des données : Mettez à jour les colonnes « Objectif 2024 » et « Réalisation Actuelle » avec les données appropriées.

- Automatisation : Le statut est automatiquement généré en fonction des écarts, avec une mise en forme conditionnelle (rouge pour « En retard », jaune pour « Surveiller », vert pour « En ligne »).

6. Feuille « Actions Correctives »

Descriptif :

Cette feuille est conçue pour suivre les actions correctives mises en place pour remédier aux écarts ou problèmes identifiés. Elle liste les problèmes, les actions prévues, les responsables, les échéances, et le statut de chaque action.

Guide d’utilisation :

- Entrée des données : Décrivez chaque problème identifié, l’action corrective prévue, le responsable, et la date d’échéance.

- Automatisation : Le statut est coloré automatiquement en fonction de son état (vert pour « En cours », jaune pour « Planifié », rouge pour « À risque »).

Ce fichier Excel automatisé est un outil puissant pour gérer l’élaboration budgétaire de manière structurée et efficace. Il vous permet de suivre les performances financières en temps réel et de prendre des décisions éclairées basées sur des données précises.