Calcul des coûts de transport & Incoterms — guide pratique + modèle Excel

Le coût total ne se limite pas au fret. Il agrège toutes les lignes qui permettent d’acheminer la marchandise du point A au point B, avec la bonne responsabilité selon l’Incoterm choisi :

pré-acheminement, manutentions d’origine, formalités export, fret principal, surcharges, assurance, manutentions à destination, dédouanement import, droits & taxes, post-acheminement, frais de dossier, immobilisations (demurrage/detention), stockage, etc.

Les fondamentaux à connaître

Les grandes familles de charges

- Pré-acheminement : enlèvement, groupage, prise de rendez-vous, contrôles sûreté.

- Origine (port/aéroport/terminal) : manutentions, THC (Terminal Handling Charges), BL/AWB fee, sûreté.

- Fret principal : maritime (FCL/LCL), aérien, route/rail, surcharges (BAF carburant, CAF change, PSS/GRI peak season, LSS low-sulfur, war risk).

- Assurance : prime en % d’une base assurée (souvent 110 % de la valeur « marchandise + fret »).

- Destination : THC destination, frais de débarquement/dégroupage, DO/Delivery Order, stockage.

- Dédouanement & fiscalité : déclaration, droits de douane (taux sur base CIF en général), TVA à l’import, autres contributions.

- Post-acheminement : livraison finale, prise de rendez-vous, hayon/prise de RDV spécifique.

Incoterms 2020 — repères express

- EXW (tout à la charge de l’acheteur dès les locaux du vendeur).

- FCA (le vendeur remet la marchandise dédouanée export, point convenu).

- FOB / CFR / CIF (maritime uniquement : passage du risque au chargement à bord).

- CPT / CIP (multimodal : vendeur paie le transport principal ; sous CIP, assurance « étendue »).

- DAP / DPU / DDP (livré à destination ; DPU inclut le déchargement ; DDP inclut droits & taxes import).

Astuce : EXW est peu adapté à l’export (douanes export à la charge de l’acheteur). FCA est souvent plus fluide opérationnellement.

Comment déterminer le « poids taxable »

- Maritime LCL : W/M = unités facturées =

max(tonnes, m³). - Aérien : kg taxables =

max(kg réel, kg volumétrique)aveckg vol. = (L×l×H en cm) / 6 000. - Routier groupage : densité de référence (ex. 1 LDM ≈ 1 750 kg selon transporteur) ou seuils de m³/tonne.

Méthode pas à pas de chiffrage

Étape 1 — Lister les lignes selon l’Incoterm

Pour chaque Incoterm, cochez les lignes à la charge du vendeur et celles à la charge de l’acheteur (responsabilités/risk). Utilisez une petite matrice « LIGNE × INCOTERM » pour éviter les oublis (THC, DO, dégroupage, etc.).

Étape 2 — Calculer le fret et les surcharges

- Base de fret (au W/M ou par conteneur/tonne/palette).

- Surcharges proportionnelles (BAF, CAF, PSS…) appliquées sur la base de fret.

- Minimums de facturation (minimum W/M, minimum de dossier).

Étape 3 — Ajouter l’assurance (si pertinente)

- Base assurable usuelle : 110 % × (valeur marchandise + fret).

- Taux : p. ex. 0,30–0,50 % selon garantie et zone.

Étape 4 — Calculer droits & taxes (import)

- Droit de douane ≈

taux × valeur CIF(valeur marchandise + fret + assurance). - TVA :

taux TVA × (CIF + droit + éventuels frais jusqu’au premier lieu de destination)selon pays. - Préciser la récupérabilité de la TVA pour l’importateur.

Étape 5 — Consolider par scénario d’Incoterm

Additionnez uniquement les lignes à la charge de la partie concernée pour comparer EXW / FCA / CIF / DAP / DDP sur une même base.

Exemple chiffré (maritime LCL, chiffres pédagogiques)

Hypothèses

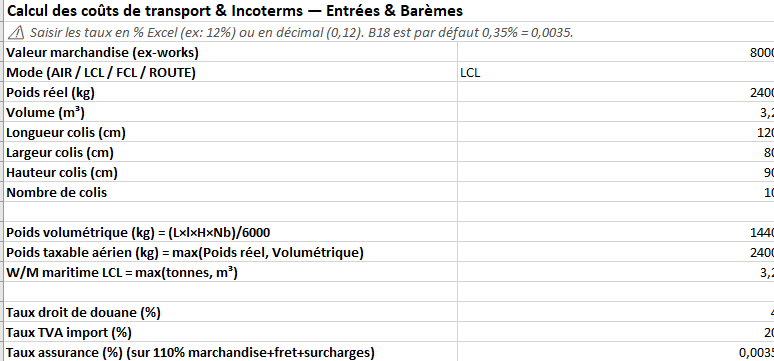

Marchandise : 8 000 € (valeur départ usine) • Poids 2,4 t • Volume 3,2 m³ → W/M = 3,2

Origine : enlèvement + formalités export + manutentions = 205 € (45 + 160)

Fret LCL : 38 €/W/M → 121,60 € (3,2×38)

Surcharges : BAF 12 % + CAF 5 % sur 121,60 → 14,59 € et 6,08 €

Assurance : 0,35 % sur 110 %×(marchandise + fret) = 110 % × (8 000 + 121,60 + 14,59 + 6,08) = 110 % × 8 142,?

Détail :

- Fret + surcharges = 121,60 + 14,59 + 6,08 = 142,27 €

- Base 110 % = 1,10 × (8 000 + 142,27) = 1,10 × 8 142,27 = 8 956,50 €

- Assurance = 0,35 % × 8 956,50 = 31,35 €

Destination : THC 70 €, dégroupage/dossier/dédouanement 60 €, livraison locale 220 €

Droit de douane : 4 % sur CIF = 4 % × (8 000 + 142,27 + 31,35) = 4 % × 8 173,62 = 326,94 €

TVA import (ex. 20 %) : 20 % × (CIF + droit) = 20 % × (8 173,62 + 326,94) = 20 % × 8 500,56 = 1 700,11 €

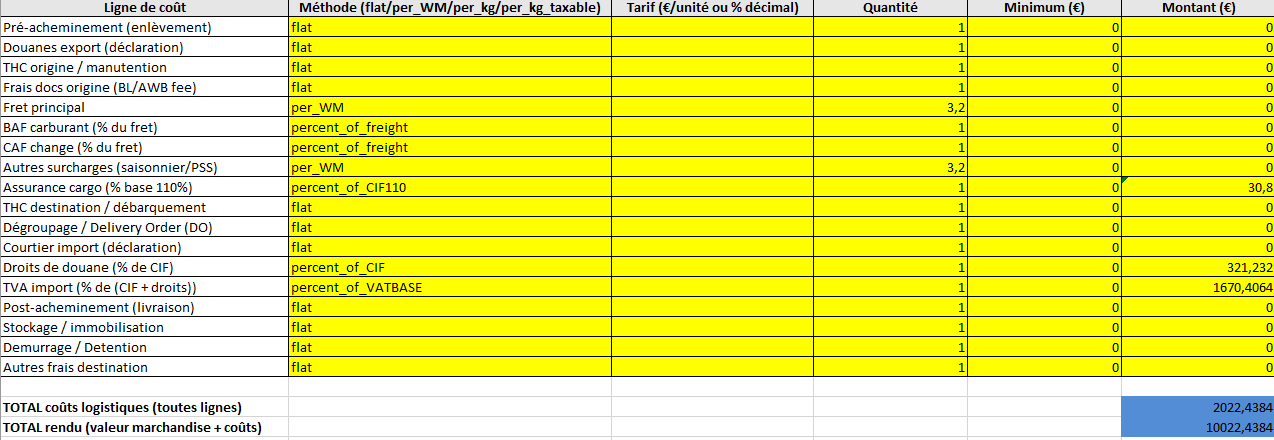

Lecture par Incoterm (qui paie quoi)

- CIF port d’arrivée (vendeur) : export 205 + fret 121,60 + surcharges 20,67 + assurance 31,35 = 378,62 €

→ Prix CIF proposé = 8 000 + 378,62 = 8 378,62 €

Acheteur paie ensuite : THC 70 + livraison 220 + dédouanement 60 + droit 326,94 + TVA 1 700,11 = 2 377,05 €

Coût rendu (acheteur) = 8 378,62 + 2 377,05 = 10 755,67 € (TVA récupérable si éligible). - DDP adresse finale (vendeur) : le vendeur assume tout jusqu’au lieu convenu :

378,62 (amont+CIF) + 350 (THC+livraison+dédouanement) + 326,94 (droit) + 1 700,11 (TVA) = 2 755,67 € de frais logistiques/fiscaux,

coût total vendeur = 8 000 + 2 755,67 = 10 755,67 €.

Résultat : le coût total « rendu » est identique ; seule la répartition des coûts/risques change. La TVA import peut être récupérable par l’acheteur (selon statut), ce qui influence la préférence entre DDP et DAP/CIF.

Mini-matrice responsabilités (extraits)

| Ligne de coût | EXW | FCA | FOB | CFR | CIF | CPT | CIP | DAP | DPU | DDP |

|---|---|---|---|---|---|---|---|---|---|---|

| Pré-acheminement | Acheteur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur |

| Export douanes | Acheteur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur |

| Fret principal | Acheteur | Acheteur | Acheteur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur | Vendeur |

| Assurance | Acheteur | Acheteur | Acheteur | Acheteur | Vendeur | Acheteur | Vendeur (étendue) | Acheteur | Acheteur | Acheteur |

| THC destination | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Vendeur | Vendeur | Vendeur |

| Droits & taxes import | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Acheteur | Vendeur |

Rappel : FOB/CFR/CIF s’emploient uniquement en maritime. Pour aérien/multimodal, privilégier FCA/CPT/CIP.

Formules utiles (pour vos tableurs)

- Maritime LCL — W/M :

=MAX(POIDS_KG/1000 ; VOLUME_M3) - Aérien — kg taxables :

=MAX(POIDS_KG ; (LONG_cm*LARG_cm*HAUT_cm*NB_COLIS)/6000) - Assurance (CIF/CIP) :

=TAUX * 1,10 * (VALEUR_MARCHANDISE + FRET_TOTAL) - Droit de douane :

=TAUX_DROIT * (VALEUR + FRET + ASSURANCE) - TVA import (simplifiée) :

=TAUX_TVA * (CIF + DROIT + ÉVENTUELS FRAIS JUSQU’AU PREMIER LIEU DE DESTINATION)

(la base exacte varie selon pays ; en UE, inclut souvent les coûts jusqu’au 1er lieu de destination mentionné sur le transport).

Points d’attention & « coûts cachés »

- Demurrage/Detention : immobilisation conteneur ou dépassement de franchise terminal.

- Sûreté & documentation : ENS/AMS, screening aérien, certificats d’origine, inspections.

- Saisonnalité : GRI/PSS en haute saison, congestion ports, risques géopolitiques.

- Monnaie : surcharges CAF si cotation fret en USD ; sécuriser un taux de change.

- DDP : obligations fiscales locales (immatriculation, représentant fiscal).

- EXW export hors UE**/**union douanière : blocage possible si l’acheteur ne peut pas traiter l’export ; préférer FCA.

Choisir son Incoterm — méthode rapide

- Qui maîtrise le transport international ? Si vous avez un contrat cadre avec transitaires : prenez le contrôle (FCA/CPT/CIP).

- Qui gère l’import ? Si l’acheteur veut récupérer la TVA et piloter les droits : DAP/DPU plutôt que DDP.

- Maritime pur : n’utilisez FOB/CFR/CIF que pour l’océan ; sinon basculez vers FCA/CPT/CIP.

- Assurance : si la valeur est sensible, CIP (couverture plus large) apporte un meilleur niveau que CIF par défaut.

Check-list express avant de coter

- Poids, dimensions, volume m³ et kg taxables vérifiés.

- Incoterm 2020 + lieu précis (ex. CIP Paris CDG / DAP Montréal, QC).

- Détails ligne à ligne : origine, fret, surcharges, assurance, destination, douanes.

- Hypothèses de droits/TVA documentées (code tarifaire).

- Délais/validité de cotation, risque change, pénalités d’immobilisation.

- Matrice responsabilités partagée au devis.

Guide express — Matrice Incoterms & Coûts (Excel)

Comparer, en 1 clic, le prix par Incoterm et le coût rendu total, avec un détail ligne par ligne.

Mode d’emploi (60 s)

1) Inputs — vos données & barèmes

- Renseignez : valeur marchandise, mode (AIR/LCL/FCL/ROUTE), poids, volume (ou dimensions + nb colis), taux (droit, TVA, assurance).

- Dans le tableau « Lignes de coût » :

- Méthode :

flat(forfait) ·per_WM(× W/M LCL) ·per_kg(× kg) ·per_kg_taxable(× kg taxables). - Tarif : saisissez le prix unitaire ou le % (ex.

12%ou0,12). - Minimum (optionnel). Montant se calcule tout seul.

- Méthode :

2) Matrix — qui paie quoi

- 1 = vendeur paie · 0 = acheteur paie.

- Ajustez au besoin (règles internes, contrat).

- Repères : FOB/CFR/CIF = maritime ; FCA/CPT/CIP = multi ; DPU inclut déchargement ; DDP inclut droits/TVA import.

3) Quote — comparatif instantané

- E : coûts inclus côté vendeur.

- F : Prix par Incoterm (= valeur + coûts vendeur).

- G : reste à charge acheteur.

- H : Coût rendu total (constant, utile pour comparer la répartition).

4) StepByStep — détail par Incoterm

- Choisissez l’Incoterm en B2.

- Suivez « Inclus vendeur » vs « Reste acheteur » ligne par ligne + totaux.

Astuces rapides

- W/M (LCL) et kg taxables (air) sont calculés automatiquement.

- Assurance : base par défaut 110 % × (marchandise + fret + surcharges).

- Pour les %, tapez

12%ou0,12(les deux marchent). - Le coût rendu total reste identique d’un Incoterm à l’autre ; seule la répartition change.

Contrôles éclair

- W/M logique ?

=MAX(tonnes ; m³) - Kg taxables air ?

=MAX(kg réel ; (L×l×H×Nb)/6000) - CIF = valeur + fret + surcharges + assurance (sert à calculer droit).

- Base TVA import = CIF + droit (selon pays).

Mini-glossaire

- THC : manutentions terminal (port/aéroport).

- DO : Delivery Order / frais de mise à dispo.

- BAF / CAF : surcharges carburant / change.

- Demurrage/Detention : immobilisation conteneur/équipement.