Calcul de l’amortissement des immobilisations : Exercices Corrigés

Voici une série d’exercices sur le calcul de l’amortissement des immobilisations. Chaque exercice est accompagné d’une explication et des formules correspondantes.

Exercice 1 : Calcul de l’amortissement linéaire d’une machine

Situation : L’entreprise achète une machine pour un montant de 100 000 €. La durée d’utilisation prévue est de 10 ans et la valeur résiduelle est de 10 000 €. L’amortissement est calculé en méthode linéaire.

Question : Calculez l’amortissement annuel de la machine.

Conclusion : L’amortissement annuel de la machine est de 9 000 €.

Exercice 2 : Amortissement dégressif d’un véhicule

Situation : L’entreprise acquiert un véhicule pour 50 000 €, amorti sur 5 ans. Elle utilise la méthode d’amortissement dégressif avec un taux de 40 % la première année.

Question : Calculez l’amortissement de la première année en méthode dégressive.

Conclusion : L’amortissement pour la première année est de 20 000 €.

Exercice 3 : Amortissement linéaire avec réévaluation

Situation : Un bâtiment a été acquis pour 200 000 € et sa durée d’utilisation prévue est de 20 ans. Après 5 ans, le bâtiment est réévalué à 240 000 €. L’amortissement est calculé en méthode linéaire. La valeur résiduelle est nulle.

Question : Calculez l’amortissement annuel après la réévaluation.

Exercice 4 : Amortissement linéaire avec subvention d’investissement

Situation : Une entreprise acquiert une machine pour 120 000 € et reçoit une subvention d’investissement de 20 000 €. La durée d’amortissement est de 10 ans en méthode linéaire. La valeur résiduelle est nulle.

Question : Calculez l’amortissement annuel en tenant compte de la subvention.

Conclusion : L’amortissement annuel, après déduction de la subvention, est de 10 000 €.

Exercice 5 : Amortissement dérogatoire avec amortissement linéaire

Situation : Une entreprise achète un équipement pour 80 000 €, amortissable sur 8 ans. Pour des raisons fiscales, elle applique un amortissement accéléré sur 5 ans, mais enregistre un amortissement linéaire en comptabilité. La valeur résiduelle est nulle.

Questions :

Calculez l’amortissement annuel selon la méthode linéaire.

Calculez l’amortissement dérogatoire pour la première année si l’amortissement fiscal est de 16 000 €.

Conclusion : L’amortissement linéaire est de 10 000 € par an, et l’amortissement dérogatoire pour la première année est de 6 000 €.

Ces exercices sur le calcul de l’amortissement des immobilisations couvrent à la fois les méthodes linéaire et dégressive, les cas de réévaluation, de subvention, et d’amortissement dérogatoire. .

Le calcul des amortissements prorata temporis consiste à ajuster l’amortissement en fonction de la durée d’utilisation réelle d’une immobilisation au cours de l’année, en prenant en compte la date d’acquisition de l’immobilisation. Ce calcul est couramment utilisé lorsque l’immobilisation est acquise ou cédée au cours de l’année.

Étapes pour le calcul de l’amortissement prorata temporis :

Déterminer l’amortissement annuel : Calculez l’amortissement annuel normalement en utilisant la méthode d’amortissement choisie (linéaire ou dégressif).

Calculer la fraction de l’année où l’immobilisation a été utilisée : Déterminez le nombre de mois d’utilisation de l’immobilisation au cours de l’année en fonction de sa date d’acquisition.

Appliquer le prorata temporis : Multipliez l’amortissement annuel par la fraction de l’année où l’immobilisation a été utilisée.

Formule de l’amortissement prorata temporis :

Exemple :

Situation :

Une entreprise achète un véhicule pour 30 000 € le 1er avril. La durée d’amortissement est de 5 ans, et la méthode utilisée est l’amortissement linéaire. La valeur résiduelle est zéro.

Question :

Calculez l’amortissement prorata temporis pour la première année.

Étapes de calcul :

Calcul de l’amortissement annuel (méthode linéaire) :

6 000 €

Déterminer la fraction de l’année : L’immobilisation a été utilisée à partir du 1er avril, soit 9 mois sur l’année (d’avril à décembre).

Calcul de l’amortissement prorata temporis :

4 500 €

Conclusion :

L’amortissement prorata temporis pour la première année est de 4 500 €.

Cas particulier : Immobilisation acquise en milieu d’année

Situation :

Une machine est achetée le 15 septembre pour 100 000 €. Sa durée d’amortissement est de 10 ans, et l’entreprise utilise la méthode d’amortissement linéaire. La valeur résiduelle est de 0 €.

Question :

Calculez l’amortissement prorata temporis pour la première année.

Étapes de calcul :

Amortissement annuel (linéaire) :

10 000 €

Nombre de mois d’utilisation : L’immobilisation a été utilisée à partir du 15 septembre. Donc, pour la première année, elle a été utilisée pour 3 mois et demi (mi-septembre à décembre).

Calcul de l’amortissement prorata temporis : 2 917 €

L’amortissement prorata temporis pour la première année est de 2 917 €.

Cas pratique : Formule pour l’amortissement prorata temporis

Voici une formule pour calculer l’amortissement prorata temporis.

L’amortissement prorata temporis pour 9 mois est de 4 500 €.

Le calcul des amortissements prorata temporis permet d’ajuster l’amortissement en fonction du nombre de mois où une immobilisation est utilisée au cours d’une année. Cette méthode est couramment utilisée lors de l’acquisition ou de la cession d’une immobilisation en cours d’année.

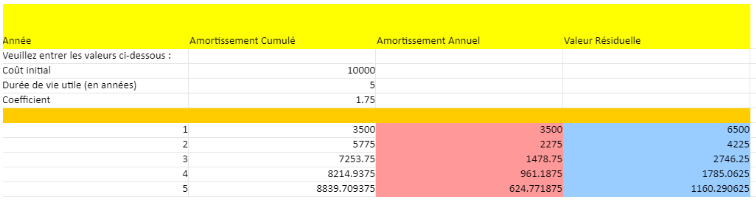

l’Amortissement Dégressif – Calculateur Automatisé dans Excel 👇