Calcul de l’Amortissement Fiscal – Exercices Corrigés

L’amortissement fiscal est une méthode comptable utilisée pour répartir le coût d’un bien ou d’une immobilisation sur sa durée de vie utile à des fins fiscales. Voici les différentes méthodes et leurs calculs :

1. Amortissement Linéaire

L’amortissement linéaire répartit de manière égale le coût d’un bien sur sa durée de vie utile.

Situation : L’entreprise « Alpha » achète une machine pour 50 000 € le 1er janvier 2023. La durée de vie utile de cette machine est estimée à 5 ans, et la valeur résiduelle est nulle.

exemple_amortissement_lineaire:

valeur_acquisition: 50000

valeur_residuelle: 0

duree_vie_utile: 5

amortissement_annuel: (50000 - 0) / 5

resultat: 10000 € par an

Chaque année, l’entreprise pourra déduire 10 000 € comme charge d’amortissement dans ses comptes fiscaux pendant 5 ans.

2. Amortissement Dégressif

L’amortissement dégressif permet d’amortir un bien de manière accélérée dans les premières années. Le coefficient dépend de la durée de vie de l’actif.

Formule de l’amortissement dégressif (première année) :

Situation : L’entreprise « Beta » achète une machine pour 100 000 € le 1er janvier 2023. La durée de vie utile de cette machine est estimée à 5 ans. Le coefficient applicable est de 1,75.

Les entreprises peuvent optimiser leur fiscalité en utilisant différentes méthodes d’amortissement, chacune ayant ses avantages.

Bénéfices de chaque méthode :

avantages_amortissement_fiscal:

lineaire:

- Regularité dans les charges déductibles chaque année

- Simple à calculer

degressif:

- Déduction fiscale plus élevée dans les premières années

- Incitation au renouvellement d'actifs

prorata_temporis:

- Ajustement du montant d’amortissement en fonction de la date d’acquisition

Le calcul de l’amortissement fiscal se fait via différentes méthodes : linéaire, dégressif, et prorata temporis. Chaque méthode offre des avantages fiscaux et comptables selon les besoins de l’entreprise et la législation fiscale applicable. Le choix de la méthode d’amortissement peut avoir un impact significatif sur la gestion des résultats imposables et la planification fiscale d’une entreprise.

Série d’Exercices Corrigés : Amortissement Fiscal

Voici une série d’exercices corrigés sur l’amortissement fiscal, incluant les différentes méthodes : linéaire, dégressif, et prorata temporis. Chaque exercice traite un cas pratique pour illustrer les principes de calcul.

Exercice 1 : Amortissement Linéaire d’une Machine

Situation :

L’entreprise « Alpha » achète une machine pour 120 000 € le 1er janvier 2023. La durée de vie utile de la machine est de 6 ans, et la valeur résiduelle est nulle.

Questions :

Calculez l’amortissement annuel linéaire de la machine.

Enregistrez l’écriture comptable correspondante pour l’année 2023.

ecriture_comptable_amortissement_lineaire:

débit:

compte_681: 20000 # Dotation aux amortissements

crédit:

compte_281: 20000 # Amortissement cumulé sur immobilisations

Exercice 2 : Amortissement Dégressif d’un Véhicule

Situation :

L’entreprise « Beta » achète un véhicule pour 80 000 € le 1er janvier 2023. La durée de vie utile du véhicule est de 5 ans et le coefficient d’amortissement dégressif applicable est de 1,75.

Questions :

Calculez l’amortissement dégressif pour la première année.

Calculez la valeur nette comptable après la première année.

Enregistrez l’écriture comptable pour l’année 2023.

Solution :

Calcul de l’amortissement dégressif pour la première année :

La valeur nette comptable après la première année est de 52 000 €.

Écriture comptable :

ecriture_comptable_amortissement_degressif:

débit:

compte_681: 28000 # Dotation aux amortissements

crédit:

compte_281: 28000 # Amortissement cumulé sur immobilisations

Exercice 3 : Amortissement Prorata Temporis d’une Immobilisation

Situation :

L’entreprise « Gamma » achète un équipement pour 100 000 € le 1er juillet 2023. La durée de vie utile est de 10 ans. L’amortissement est calculé au prorata temporis pour la première année.

Questions :

Calculez l’amortissement annuel.

Calculez l’amortissement prorata temporis pour l’année 2023.

Enregistrez l’écriture comptable pour l’année 2023.

ecriture_comptable_amortissement_prorata:

débit:

compte_681: 5000 # Dotation aux amortissements

crédit:

compte_281: 5000 # Amortissement cumulé sur immobilisations

Exercice 4 : Amortissement Dégressif d’un Matériel de Production

Situation :

L’entreprise « Delta » achète un matériel de production pour 150 000 € en janvier 2023. La durée de vie utile du matériel est de 7 ans, et le coefficient applicable pour l’amortissement dégressif est de 2,25.

Questions :

Calculez l’amortissement dégressif pour l’année 1.

Calculez l’amortissement dégressif pour l’année 2.

Enregistrez les écritures comptables pour les deux premières années.

Solution :

Calcul de l’amortissement dégressif pour l’année 1 :

L’amortissement pour l’année 2 est de 32 794,93 €.

Écritures comptables pour les deux premières années :

ecriture_comptable_amortissement_degressif_annee_1:

débit:

compte_681: 48214.29 # Dotation aux amortissements

crédit:

compte_281: 48214.29 # Amortissement cumulé sur immobilisations

ecriture_comptable_amortissement_degressif_annee_2:

débit:

compte_681: 32794.93 # Dotation aux amortissements

crédit:

compte_281: 32794.93 # Amortissement cumulé sur immobilisations

Exercice 5 : Reprise d’Amortissement

Situation :

L’entreprise « Zeta » avait prévu une durée de vie utile de 8 ans pour une machine achetée à 90 000 €. Après trois ans d’amortissement linéaire, l’entreprise décide d’allonger la durée de vie de la machine de 2 ans supplémentaires.

Questions :

Quel était l’amortissement annuel initial ?

Quel est le nouvel amortissement annuel après l’ajustement ?

Après avoir ajusté la durée de vie restante à 7 ans, le nouvel amortissement annuel est de 8 035,71 €. Voici l’écriture comptable correspondante pour l’amortissement de l’année 4 :

ecriture_comptable_amortissement_annee_4:

débit:

compte_681: 8035.71 # Dotation aux amortissements

crédit:

compte_281: 8035.71 # Amortissement cumulé sur immobilisations

L’entreprise enregistre une dotation aux amortissements de 8 035,71 € pour l’année 4, reflétant l’ajustement de la durée de vie de l’actif.

Exercice 6 : Amortissement Prorata Temporis et Reprise

Situation :

L’entreprise « Sigma » achète une machine pour 180 000 € le 1er septembre 2023. La durée de vie estimée de la machine est de 6 ans. En raison de l’achat en cours d’année, l’amortissement doit être calculé au prorata temporis pour l’année 2023. L’entreprise souhaite utiliser la méthode d’amortissement linéaire.

Questions :

Calculez l’amortissement annuel de la machine.

Calculez l’amortissement prorata temporis pour 2023.

Enregistrez l’écriture comptable pour l’année 2023.

L’amortissement prorata temporis pour 2023 est de 10 000 €.

Écriture comptable pour l’année 2023 :

ecriture_comptable_amortissement_prorata_2023:

débit:

compte_681: 10000 # Dotation aux amortissements

crédit:

compte_281: 10000 # Amortissement cumulé sur immobilisations

L’entreprise enregistre une dotation aux amortissements de 10 000 € pour l’année 2023 en raison de l’amortissement prorata temporis.

Exercice 7 : Ajustement après Prolongation de Durée de Vie

Situation :

L’entreprise « Omega » avait prévu une durée de vie de 5 ans pour un matériel acquis à 250 000 €. Après deux ans d’utilisation, l’entreprise décide d’allonger la durée de vie du matériel à 8 ans. L’amortissement est linéaire.

Questions :

Calculez l’amortissement initial prévu pour chaque année.

Calculez le nouvel amortissement après prolongation pour les années restantes.

Enregistrez l’écriture comptable de l’amortissement ajusté pour l’année 3.

L’amortissement initial prévu était de 50 000 € par an.

Calcul du nouvel amortissement après prolongation :

Après deux ans, l’entreprise décide d’allonger la durée de vie à 8 ans. Le matériel a déjà été amorti pour 2 x 50 000 = 100 000 €, il reste donc 150 000 € à amortir sur 6 ans (durée restante après ajustement).

Le nouvel amortissement annuel est de 25 000 € après ajustement.

Écriture comptable pour l’année 3 :

ecriture_comptable_amortissement_ajustement_annee_3:

debit:

compte_681: 25000 # Dotation aux amortissements ajustée

credit:

compte_281: 25000 # Amortissement cumulé sur immobilisations

L’entreprise enregistre une dotation aux amortissements de 25 000 € pour l’année 3 après prolongation de la durée de vie de l’immobilisation.

Ces exercices couvrent plusieurs situations rencontrées dans le calcul de l’amortissement fiscal, en passant par les méthodes linéaire, dégressive, et prorata temporis, ainsi que les ajustements suite à des modifications dans la durée de vie des actifs. Ils mettent en évidence les ajustements comptables requis et illustrent les formules et calculs nécessaires pour une gestion rigoureuse des amortissements dans les états financiers.

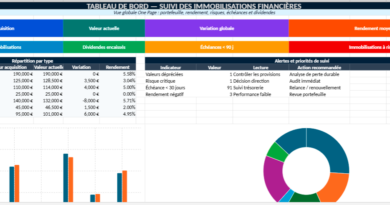

Un outil stratégique pour piloter les investissements de l’entreprise avec clarté et précision Dans de nombreuses entreprises, les immobilisations financières