Rentabilité Commerciale : Définition, Méthodes, et Modèles Excel (Décomposition des coûts, Coeff de marge, Seuils de rentabilité)

Cet article a pour but de donner à son lecteur un guide opérationnel et pédagogique à propos de la rentabilité commerciale. Pour y arriver, il offre : des définitions du concept étayées par la littérature, des formules-clés, et des modèles Excel à valeur ajoutée pour une mise en pratique immédiate dénomenclatura et explication structurée des étapes de l’article : « Rentabilité Commerciale : Définition, Méthodes, et Modèles Excel.

1. ✅ Définition de la Rentabilité Commerciale

- Définir clairement ce qu’est la rentabilité commerciale

- Mettre en évidence la relation entre chiffre d’affaires, charges variables, charges fixes, et résultat

- Insister sur l’importance de la comptabilité analytique pour décomposer les coûts

But : Créer une base commune de compréhension

2. 📐 Méthode 1 – Décomposition des Coûts

- Séparer les charges variables (matières, main d’œuvre directe) des charges fixes allouées (administration, marketing, structure)

- Construire un modèle Excel permettant cette ventilation par produit

- Calculer la marge nette pour chaque ligne de produit

3. 📊 Méthode 2 – Coefficient de Marge

- Introduire le coefficient de marge comme outil de fixation des prix

- Comparer avec le taux de marge, pour clarifier les usages

- Créer un modèle Excel calculant automatiquement :

- Coefficient de marge

- Marge brute

- Taux de marge

4. 📉 Méthode 3 – Calcul des Seuils de Rentabilité

- Utiliser la méthode du seuil de rentabilité (volume & valeur) pour :

- Évaluer combien de produits il faut vendre pour couvrir les charges

- Identifier le point mort

- Ajouter un calcul du taux de marge sur coût variable pour la fiabilité de l’analyse

- Compléter par une interprétation du point mort en jours

5. 📑 Synthèse Opérationnelle : Rapport & Simulations

- Ajouter un rapport d’analyse automatisé pour guider la lecture des marges

- Proposer des pistes d’extension : simulations de remises, seuils par canal ou segment

Logique pédagogique de la démarche

| Étape | Objectif pédagogique | Compétence développée |

|---|---|---|

| Définition | Comprendre les concepts | Culture financière |

| Décomposition des coûts | Analyser la structure de la rentabilité | Comptabilité analytique |

| Coefficient de marge | Savoir fixer les prix | Gestion commerciale / pricing |

| Seuils de rentabilité | Savoir combien vendre pour survivre | Contrôle de gestion |

| Rapport automatisé | Interpréter les données en autonomie | Analyse stratégique |

📦 Conclusion de la démarche

L’article est conçu comme un kit de pilotage commercial complet, associant :

- Les concepts fondamentaux

- Les outils de calcul prêts à l’emploi

- Une lecture guidée de l’analyse de rentabilité

Il permet aux dirigeants, contrôleurs de gestion, commerciaux ou étudiants de :

- Prendre des décisions tarifaires éclairées

- Évaluer des projets ou produits

- Comprendre les leviers de profitabilité

⬇️

La rentabilité commerciale mesure la capacité d’une entreprise à générer un bénéfice à partir de ses activités de vente. Elle traduit l’efficacité de la stratégie commerciale et la maîtrise des charges associées à chaque produit ou service.

Rentabilité commerciale = Chiffre d’affaires – (Coûts variables + Coûts fixes alloués)

C’est une donnée essentielle pour :

- Mesurer la performance par produit ou gamme

- Décider de lancer ou d’abandonner une offre

- Optimiser les marges commerciales

📐 Formules de Base

- Marge brute par produit/service

Marge = Chiffre d'affaires - Coûts variables - Rentabilité nette par produit/service

Rentabilité = Chiffre d'affaires - Coûts variables - Coûts fixes alloués - Taux de marge (%)

Taux = (Rentabilité / Chiffre d'affaires) × 100 - Seuil de rentabilité unitaire (point mort)

Seuil = Coûts fixes alloués / (Prix unitaire - Coût variable unitaire)

Lien avec la Comptabilité Analytique

Grâce à la comptabilité analytique, les charges indirectes (coûts fixes) sont allouées aux produits ou services en fonction :

- Du volume de production ou de vente

- Du temps passé par centre de coût

- De clés de répartition établies

Ce lien permet de :

- Calculer une rentabilité réelle et précise

- Identifier les produits sous-performants

- Orienter les budgets commerciaux avec justesse

Utiliser la comptabilité analytique – Fichier Excel : Modèle Automatisé de Comptabilité Analytique

Modèle Excel Fournit

Le modèle proposé comporte :

| Élément | Détail |

|---|---|

| Produits / Services | Ligne par produit/service |

| Chiffre d’affaires (€) | CA généré par ligne |

| Coûts variables (€) | Achat de matière, commissions, transport… |

| Coûts fixes alloués (€) | Frais de structure, salaires indirects… |

| Résultat (Marge) (€) | Formule automatisée : CA – Coûts var – Coûts fixes |

Les formules sont intégrées, les totaux calculés et la mise en forme rend la lecture intuitive.

Utilité du Modèle

- 🧠 Pour les chefs de produit : piloter les gammes et la rentabilité

- 💼 Pour les directeurs commerciaux : ajuster l’offre selon les marges

- 🧾 Pour les contrôleurs de gestion : connecter finance et opérationnel

📐 Le Coefficient de Marge : Un Outil Clé pour la Fixation des Prix et l’Analyse de Rentabilité

Cet indicateur est simple mais très puissant. Le but de ce coefficient est de calculer le prix de vente d’un bien à partir de son coût d’achat. Il conviendra parfaitement pour une utilisation dans la distribution, le commerce de détail et le négoce.

Coefficient de Marge pour la Fixation des Prix et l’Analyse de Rentabilité

Formule :

🧮Coefficient de marge = Prix de vente / Coût d'achat

Un coefficient de marge de 1,5 signifie que le prix de vente est 1,5 fois supérieur au coût d’achat.

Différence entre Coefficient de Marge et Taux de Marge

| Terme | Formule | Interprétation |

|---|---|---|

| Coefficient de marge | Prix de vente / Coût d'achat | Combien on multiplie le coût pour fixer le prix |

| Taux de marge | (Prix de vente - Coût d'achat) / Prix de vente | Pourcentage du prix qui constitue la marge |

Exemple :

- Coût d’achat : 100 €

- Prix de vente : 150 €

➡️ Coefficient de marge = 150 / 100 = 1,5

➡️ Taux de marge = (150 – 100) / 150 = 33,3 %

Pourquoi utiliser le Coefficient de Marge ?

- Facilité de calcul rapide en boutique ou en devis

- Cohérence tarifaire par gamme ou famille de produits

- Pilotage des objectifs de marge dans les achats ou les ventes

- Analyse comparative entre produits ou canaux de distribution

Structure du Modèle Excel Fournit

Le modèle mis à disposition contient :

| Colonne | Description |

|---|---|

| Produit / Service | Ligne d’analyse par produit |

| Coût d’achat (€) | Prix payé au fournisseur |

| Prix de vente (€) | Prix facturé au client |

| Coefficient de marge | Calcul automatique |

| Marge brute (€) | Différence en valeur entre prix et coût |

| Taux de marge (%) | Pourcentage du prix correspondant à la marge |

✅ Totaux et moyennes automatiques en bas du tableau

✅ Mise en forme claire pour visualiser les produits les plus ou moins rentables

Application dans la stratégie commerciale

Le coefficient de marge est directement relié à la stratégie de positionnement :

- Un coefficient faible peut être justifié pour des produits d’appel ou à forte rotation

- Un coefficient élevé peut signaler des produits premium, à forte valeur perçue

Il aide aussi à :

- Simuler des baisses de prix et voir leur impact sur la marge

- Standardiser les politiques de prix entre agences, magasins ou e-commerce

- Négocier avec les fournisseurs en partant d’un objectif de marge cible

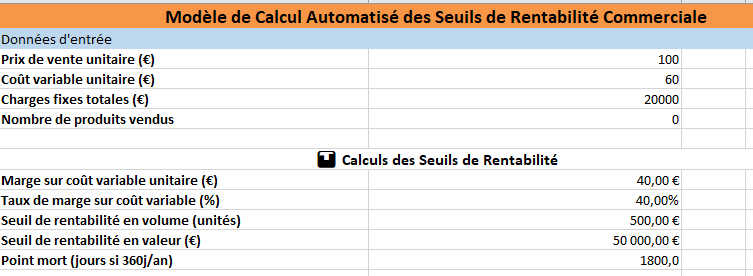

📘 Modèle – Seuils de Rentabilité Commerciale

Ce modèle Excel permet de calculer automatiquement les seuils de rentabilité à partir de données simples :

- Prix de vente unitaire

- Coût variable unitaire

- Charges fixes totales

Il génère instantanément les indicateurs suivants :

| Indicateur | Fonction |

|---|---|

| Marge sur coût variable | Mesure la contribution d’une unité vendue |

| Taux de marge sur coût variable | Permet l’analyse proportionnelle de la marge |

| Seuil de rentabilité en volume | Nombre d’unités à vendre pour couvrir les charges |

| Seuil de rentabilité en valeur | Montant de chiffre d’affaires nécessaire |

| Point mort (en jours) | Quand (dans l’année) l’entreprise devient rentable |

✅ Les calculs sont automatisés et adaptés à tout type d’activité commerciale : négoce, production, services.

🔍 Décomposition des Méthodes de Seuils de Rentabilité

Le seuil de rentabilité (ou point mort) représente le niveau de chiffre d’affaires (ou de volume) à partir duquel l’entreprise commence à générer du bénéfice.

1. 🧾 Marge sur Coût Variable (MCV)

Formule :

MCV = Prix de vente unitaire - Coût variable unitaire

🔹 Cette marge représente la contribution unitaire à la couverture des charges fixes et au profit.

2. 📊 Taux de Marge sur Coût Variable

Formule :

TMCV = (MCV / Prix de vente unitaire) × 100

🔹 Ce taux exprime le pourcentage du chiffre d’affaires qui sert à couvrir les charges fixes. Il permet aussi de comparer la performance de plusieurs produits ou canaux.

3. 📦 Seuil de Rentabilité en Volume (Unités)

Formule :

SR volume = Charges fixes totales / MCV

🔹 C’est le nombre d’unités à vendre pour couvrir intégralement les charges fixes et atteindre l’équilibre.

4. 💰 Seuil de Rentabilité en Valeur (€)

Formule :

SR valeur = Prix de vente unitaire × SR volume

🔹 Il indique le chiffre d’affaires minimum à atteindre pour devenir rentable.

5. 📅 Point Mort (en jours)

Formule :

Point mort = 360 × (SR valeur / Chiffre d'affaires prévisionnel)

🔹 Cela indique à quel moment de l’année l’entreprise couvre ses charges fixes : avant, elle est en perte ; après, elle dégage un bénéfice.

🧠 Ce calcul suppose une activité linéaire et constante, ce qui convient aux modèles prévisionnels standards.

🛠 Applications du Modèle

- Élaborer un business plan

- Fixer un objectif de ventes minimal

- Préparer une analyse de risque (baisse de prix, hausse de coûts)

- Simuler différents scénarios de rentabilité

, Coût de revient, Marge bénéficiaire")