15 Exercices Corrigés Avancés en Analyse Financière avec Cas d’Entreprise

Recommandés

L’analyse financière se révèle comme une véritable boussole pour naviguer dans les eaux complexes de la gestion d’entreprise. En permettant d’évaluer la performance, d’anticiper les risques et d’optimiser la gestion des ressources, elle offre aux dirigeants, investisseurs et partenaires une vision claire et approfondie de la santé financière d’une organisation.

L’analyse financière repose sur plusieurs axes d’évaluation qui permettent de mesurer la performance et la santé économique d’une entreprise. Voici les grandes lignes de cette analyse :

1. L’analyse de la rentabilité

- Marge brute et marge nette : Évaluation de la capacité de l’entreprise à générer du profit après déduction des coûts.

- Résultat d’exploitation : Analyse de la performance opérationnelle.

- Retour sur investissement (ROI, ROE, ROA) : Indicateurs clés pour mesurer l’efficacité des capitaux investis.

2. L’analyse de la solvabilité

- Capacité à rembourser les dettes : Étude de l’endettement de l’entreprise.

- Ratios d’endettement : Dette sur capitaux propres, couverture des intérêts.

- Capacité de remboursement : Évaluation de la solidité financière sur le long terme.

3. L’analyse de la liquidité

- Capacité à faire face aux obligations de court terme : Étude du fonds de roulement et du besoin en fonds de roulement.

- Ratios de liquidité : Ratio de liquidité générale, ratio de liquidité immédiate.

- Flux de trésorerie : Analyse des entrées et sorties de cash pour assurer une bonne gestion financière.

4. L’analyse de l’activité et de l’efficacité opérationnelle

- Rotation des stocks : Vitesse de transformation des stocks en ventes.

- Délai de recouvrement des créances : Capacité à récupérer les paiements clients.

- Cycle d’exploitation : Temps nécessaire pour convertir les actifs en trésorerie.

5. L’analyse de la structure financière

- Répartition entre capitaux propres et dettes : Stabilité financière de l’entreprise.

- Effet de levier financier : Impact de l’endettement sur la rentabilité.

- Autonomie financière : Dépendance aux financements externes.

6. L’analyse des risques financiers

- Risque de crédit : Capacité des clients à payer leurs dettes.

- Risque de marché : Sensibilité aux fluctuations économiques et financières.

- Risque opérationnel : Évaluation des coûts et imprévus pouvant affecter la rentabilité.

7. L’analyse de la croissance et du développement

- Taux de croissance du chiffre d’affaires : Évolution des revenus sur plusieurs périodes.

- Capacité d’investissement : Marges de manœuvre pour financer le développement.

- Stratégies d’expansion : Analyse des opportunités de diversification ou d’acquisition.

💡 Fiche Méthode : Analyse Financière Générale

L’analyse financière est un outil fondamental pour comprendre la santé économique d’une entreprise. Cette fiche méthode propose une approche structurée et détaillée , permettant d’examiner efficacement les performances financières et d’identifier les points d’amélioration.

Points forts de la fiche méthode

- Une approche complète et progressive

Le document suit une logique fluide , en commençant par les objectifs de l’analyse , puis en abordant les états financiers essentiels , les ratios clés , et les méthodes avancées . Cette structuration permet une assimilation progressive et cohérente des concepts. - Une mise en valeur des principaux indicateurs financiers

La fiche met en avant des ratios incontournables tels que la rentabilité (ROE, ROA, marge nette) , la solvabilité (endettement, capacité de remboursement) et la liquidité (BFR, trésorerie, cash flow) . Ces indicateurs sont présentés de manière claire avec leurs formules et leur interprétation , rendant l’analyse immédiatement applicable. - Une application directe grâce aux méthodes d’interprétation

En plus des définitions, la fiche propose des méthodes concrètes pour interpréter les résultats financiers. Les techniques comme l’analyse des tendances, l’étude des flux de trésorerie et l’évaluation par les flux actuels (DCF) ajoutent une dimension stratégique à l’analyse. - Un équilibre entre théorie et application

Le document ne se contente pas d’annoncer des concepts financiers, il guide également sur l’usage pratique des indicateurs dans un contexte décisionnel . Cette orientation pragmatique est essentielle pour les professionnels et les étudiants.passer de la théorie à l’action .

Suggestions d’amélioration

- Ajout d’exemples illustrés

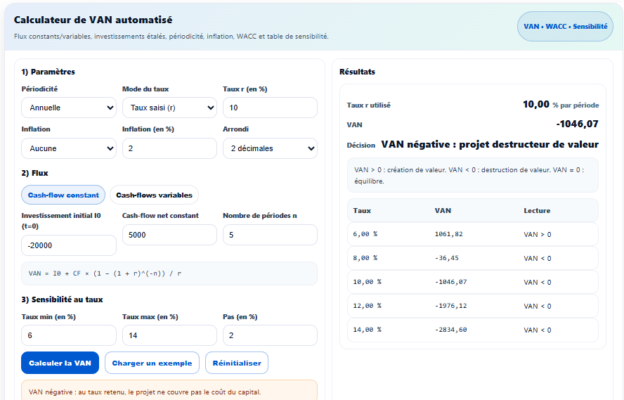

Bien que les concepts soient bien détaillés, l’intégration de cas concrets d’entreprises ou d’exemples chiffrés améliorant la compréhension et la mise en pratique des indicateurs financiers. - Utilisation de graphiques et de schémas

Un graphique montrant l’évolution des ratios financiers ou une **illustillustration d’un simplifié aiderait à mieux visualiser les concepts de bilan expliqués. Cela faciliterait également la comparaison des tendances financières sur plusieurs périodes. - Approfondissement des stratégies d’amélioration financière

Après l’analyse des ratios, il serait pertinent de proposer des actions correctives pour améliorer la rentabilité, la solvabilité ou la trésorerie. Par exemple, comment une entreprise peut réduire son endettement , optimiser ses coûts ou améliorer sa capacité d’autofinancement .

Exercices Avancés en Analyse Financière

Ces exercices détaillés couvrent plusieurs secteurs d’activité et permettent une analyse approfondie des performances financières. Ils abordent des indicateurs clés et des situations complexes. Ils couvrent plusieurs secteurs d’activité (start-ups, industrie, distribution, BTP). L’approche permet une meilleure maîtrise des indicateurs financiers et une vision stratégique pour l’entreprise.

Exercice 1 : Analyse de Rentabilité d’une Start-up Technologique

Énoncé

La start-up TechBoost, spécialisée en intelligence artificielle, a généré les données suivantes :

- Chiffre d’affaires : 2 500 000 €

- Résultat net : 350 000 €

- Fonds propres : 800 000 €

- Total actif : 3 200 000 €

- Calculez la rentabilité nette

📌 Formule : Rentabilité nette = (Résultat net / Chiffre d’affaires) × 100 - Calculez la rentabilité des capitaux propres (ROE)

📌 Formule : ROE = (Résultat net / Fonds propres) × 100 - Calculez la rentabilité économique (ROA)

📌 Formule : ROA = (Résultat net / Total actif) × 100

Correction

- Rentabilité nette = (350 000 / 2 500 000) × 100 = 14 %

- ROE = (350 000 / 800 000) × 100 = 43,75 %

- ROA = (350 000 / 3 200 000) × 100 = 10,94 %

📈 Interprétation

- Une forte rentabilité des capitaux propres montre que l’entreprise utilise efficacement son capital.

- La rentabilité économique (ROA) reste correcte mais peut être améliorée par une meilleure gestion des actifs.

Exercice 2 : Analyse de la Trésorerie d’une Entreprise Industrielle

Cas : Entreprise IndustrielPlus

L’entreprise possède :

- Disponibilités bancaires : 150 000 €

- Créances clients : 250 000 €

- Stocks : 300 000 €

- Dettes fournisseurs : 400 000 €

- Dettes court terme : 200 000 €

- Calculez le Besoin en Fonds de Roulement (BFR)

📌 Formule : BFR = (Stocks + Créances clients) – Dettes fournisseurs - Calculez la trésorerie nette

📌 Formule : Trésorerie nette = Disponibilités – Dettes court terme

Correction

- BFR = (300 000 + 250 000) – 400 000 = 150 000 €

- Trésorerie nette = 150 000 – 200 000 = -50 000 €

📈 Interprétation

- Un BFR positif signifie que l’entreprise doit financer une partie de son cycle d’exploitation.

- Une trésorerie nette négative indique un besoin en financement à court terme.

Exercice 3 : Analyse des Ratios Financiers d’une Entreprise de Distribution

Cas : RetailExpress

L’entreprise génère :

- Chiffre d’affaires : 5 000 000 €

- Coût des marchandises vendues : 3 200 000 €

- Charges fixes : 1 000 000 €

- Autres charges variables : 500 000 €

- Calculez la marge brute

📌 Formule : Marge brute = (Chiffre d’affaires – Coût des marchandises vendues) - Calculez le seuil de rentabilité

📌 Formule : Seuil de rentabilité = Charges fixes / (Marge brute / Chiffre d’affaires)

Correction

- Marge brute = 5 000 000 – 3 200 000 = 1 800 000 €

- Seuil de rentabilité = 1 000 000 / (1 800 000 / 5 000 000) = 2 777 778 €

📈 Interprétation

- L’entreprise a une bonne marge brute, mais elle doit atteindre 2,77 M € de chiffre d’affaires pour couvrir ses coûts fixes.

Exercice 4 : Analyse de la Structure Financière

Cas : Entreprise BuildCorp (Secteur BTP)

L’entreprise possède les éléments suivants :

- Capitaux propres : 900 000 €

- Dettes financières : 1 200 000 €

- Total bilan : 2 500 000 €

- Calculez le ratio d’endettement

📌 Formule : Ratio d’endettement = Dettes financières / Capitaux propres - Calculez la solvabilité

📌 Formule : Solvabilité = Capitaux propres / Total bilan

Correction

- Ratio d’endettement = 1 200 000 / 900 000 = 1,33 (fort endettement)

- Solvabilité = 900 000 / 2 500 000 = 36 %

📈 Interprétation

- L’entreprise est fortement endettée et devrait renforcer ses fonds propres.

- Un ratio de solvabilité de 36 % montre une dépendance aux financements extérieurs.

Exercice 5 : Analyse du Free Cash Flow

Cas : Société TechSolutions

L’entreprise possède :

- Capacité d’autofinancement (CAF) : 400 000 €

- Investissements nets : 250 000 €

- Calculez le Free Cash Flow (FCF)

📌 Formule : FCF = CAF – Investissements nets

Correction

- Free Cash Flow = 400 000 – 250 000 = 150 000 €

📈 Interprétation

- Un FCF positif indique que l’entreprise génère de la trésorerie après ses investissements, ce qui est favorable.

Exercice 6 : Ratio de Rotation des Stocks

Cas : Industrie AgroTech

L’entreprise enregistre :

- Coût des ventes : 600 000 €

- Stock moyen : 100 000 €

- Calculez le ratio de rotation des stocks

📌 Formule : Rotation des stocks = Coût des ventes / Stock moyen

Correction

- Rotation des stocks = 600 000 / 100 000 = 6 fois par an

📈 Interprétation

- Une rotation élevée indique une gestion efficace des stocks et une bonne capacité d’écoulement des produits.

Exercices Avancés d’Analyse Financière en Cas de Fusion et de Transformation d’Entreprise

L’analyse financière dans le cadre d’une fusion ou d’une transformation d’entreprise est essentielle pour évaluer l’impact sur la rentabilité, la structure financière et la solvabilité des entités concernées. Ces exercices vous permettront de comprendre comment analyser les performances avant et après une fusion ou une transformation structurelle.

Exercice 7 : Évaluation de la Synergie Financière lors d’une Fusion

Cas : Fusion de TechSoft et DataCorp

Deux entreprises du secteur technologique, TechSoft et DataCorp, envisagent une fusion pour améliorer leur compétitivité.

Données Avant Fusion :

| Indicateur | TechSoft | DataCorp |

|---|---|---|

| Chiffre d’affaires (€) | 5 000 000 | 3 500 000 |

| Résultat net (€) | 600 000 | 400 000 |

| Capitaux propres (€) | 3 000 000 | 2 500 000 |

| Dettes financières (€) | 1 500 000 | 1 200 000 |

Objectifs :

- Calculez la rentabilité des capitaux propres (ROE) avant la fusion pour chaque entreprise.

📌 Formule : ROE = (Résultat net / Capitaux propres) × 100 - Calculez le ROE combiné après fusion en supposant une synergie qui augmente le résultat net total de 15 %.

- Évaluez si la fusion est bénéfique en termes de rentabilité financière.

Correction

- ROE TechSoft = (600 000 / 3 000 000) × 100 = 20 %

ROE DataCorp = (400 000 / 2 500 000) × 100 = 16 % - Après fusion :

- Nouveau résultat net = (600 000 + 400 000) × 1,15 = 1 150 000 €

- Nouveaux capitaux propres = 3 000 000 + 2 500 000 = 5 500 000 €

- ROE combiné = (1 150 000 / 5 500 000) × 100 = 20,9 %

📈 Interprétation :

- L’augmentation du ROE à 20,9 % montre que la fusion apporte une meilleure rentabilité des capitaux propres.

- La synergie générée améliore l’efficacité financière des actionnaires.

Exercice 8 : Analyse des Effets d’une Transformation Juridique

Cas : Passage d’une SARL à une SA

L’entreprise ElectroServices SARL souhaite changer de statut juridique en devenant Société Anonyme (SA) afin de lever des fonds sur les marchés financiers.

Données Avant Transformation :

- Chiffre d’affaires : 4 000 000 €

- Résultat net : 300 000 €

- Capitaux propres : 1 200 000 €

- Nombre d’associés : 3

- Dette financière : 800 000 €

Données Après Transformation :

- Augmentation de capital : 1 500 000 €

- Dette financière après augmentation : 600 000 €

- Nombre d’actionnaires après introduction en bourse : 50

Objectifs :

- Calculez le ratio d’endettement avant et après la transformation.

📌 Formule : Ratio d’endettement = (Dettes financières / Capitaux propres) × 100 - Calculez l’effet de dilution du capital sur les actionnaires d’origine.

📌 Formule : % de détention après transformation = (Ancien capital / Nouveau capital) × 100 - Évaluez les avantages et inconvénients de la transformation.

Correction

- Ratio d’endettement avant :

- (800 000 / 1 200 000) × 100 = 66,67 %

Ratio d’endettement après : - (600 000 / (1 200 000 + 1 500 000)) × 100 = 24 %

- (800 000 / 1 200 000) × 100 = 66,67 %

- Effet de dilution :

- (1 200 000 / (1 200 000 + 1 500 000)) × 100 = 44,4 %

- Les anciens associés ne détiennent plus que 44,4 % du capital, contre 100 % auparavant.

📈 Interprétation :

- La réduction du ratio d’endettement à 24 % montre une meilleure solidité financière.

- La dilution de la participation peut être un inconvénient pour les anciens actionnaires.

- L’entreprise a maintenant accès aux marchés financiers pour lever davantage de fonds.

Exercice 9 : Évaluation de la Valeur Ajoutée Après Fusion

Cas : Fusion d’une Entreprise Manufacturière

L’entreprise SteelWorks fusionne avec MetalTech. Après la fusion, on souhaite analyser si la création de valeur est réelle.

Données Avant Fusion :

| Indicateur | SteelWorks | MetalTech |

|---|---|---|

| Valeur ajoutée (€) | 1 200 000 | 800 000 |

| Effectif total | 50 | 40 |

| Résultat d’exploitation (€) | 300 000 | 250 000 |

Données Après Fusion :

- Augmentation de la productivité de 10 %

- Réduction des coûts fixes de 5 %

Objectifs :

- Calculez la valeur ajoutée moyenne par employé avant et après fusion.

📌 Formule : Valeur ajoutée / Effectif total - Calculez l’impact des synergies sur le résultat d’exploitation post-fusion.

- Évaluez si la fusion a permis d’améliorer la performance économique.

Correction

- Valeur ajoutée avant fusion :

- (1 200 000 + 800 000) / (50 + 40) = 22 222 €/employé

Valeur ajoutée après fusion avec +10 % de productivité : - (2 000 000 × 1,10) / 90 = 24 444 €/employé

- (1 200 000 + 800 000) / (50 + 40) = 22 222 €/employé

- Résultat d’exploitation après réduction des coûts fixes :

- (300 000 + 250 000) × 1,05 = 577 500 €

📈 Interprétation :

- La fusion a augmenté la productivité de l’entreprise.

- L’optimisation des coûts a permis une meilleure rentabilité opérationnelle.

Ces exercices montrent comment une fusion ou une transformation structurelle affecte la rentabilité, la solvabilité, et la structure financière d’une entreprise. L’analyse financière permet de mesurer l’impact réel de ces changements et d’optimiser les décisions stratégiques.

Le Métier d’Analyste Financier : 5 Feuilles Excel utiles

Recommandés