Modèle Excel de suivi de cashflow mensuel + Compte-rendu mensuel

Le cash est une dynamique : des encaissements et des décaissements qui s’enchaînent avec des décalages (DSO/DPO), des pics (paie, loyers, impôts) et des aléas (retards clients, surconsommation cloud, pannes). Un bon modèle transforme ces mouvements en tableau de bord actionnable : que va-t-il se passer ce mois-ci, le mois prochain, et que décide-t-on ?

Ce guide vous livre une méthode concrète pour bâtir (et faire vivre) un modèle intelligent de cashflow mensuel, compatible Excel/Sheets — et aligné avec le classeur que vous avez déjà.

Architecture cible du modèle cashflow mensuel

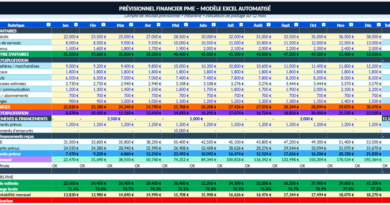

Paramètres Devise, date de départ, horizon (12 mois), solde initial, DSO/DPO, %COGS, salaires, loyers, marketing, intérêts & dette, TVA.

Règles de catégorisation Dictionnaire de mots-clés → Type (Entrée/Sortie), Catégorie (Ventes, COGS, Salaires, etc.), Sous-catégorie. Sert à proposer un tag dès que vous collez vos extraits bancaires.

Prévisions (drivers) Séries mensuelles générées par hypothèses : CA avec croissance, décalage DSO des encaissements, %COGS avec décalage DPO au paiement, et Opex fixes (salaires, loyers, marketing…). L’idée est de projeter même en l’absence de réel.

Synthèse Pour chaque mois : Réels + Prévisions → Encaissements, Décaissements, Flux net, Trésorerie début/fin. On y calcule les KPI (burn rate, runway, DSCR).

Dashboard Graphiques : Flux net (barres) et Trésorerie de fin (courbe). Étiquettes et seuils pour décider.

Ingestion et auto-catégorisation des relevés

Collez vos lignes (CSV banque, PSP, ERP).

La colonne Proposition se base sur SEARCH() des mots-clés (ex. « Stripe », « AWS », « URSSAF », « Loyer »).

Vous validez (liste déroulante) ou corrigez. La qualité s’améliore chaque mois en enrichissant le dictionnaire.

Astuce Ajoutez une colonne « Contrat/Projet » (facultatif) pour isoler un client majeur ou un produit et visualiser son poids cash

Passer du P&L au cash : modéliser DSO/DPO

DSO (Days Sales Outstanding) → décale l’encaissement. Exemple de projection mensuelle (Excel) : Encaissement_M = SI(M-ARRONDI(DSO/30;0)>=1; INDEX(CA_Base; M-ARRONDI(DSO/30;0)); 0)

DPO (Days Payable Outstanding) → décale le paiement des COGS. COGS_payé_M = SI(M-ARRONDI(DPO/30;0)>=1; INDEX(COGS_Base; M-ARRONDI(DPO/30;0)); 0)

Règle d’or : gardez simple et traçable. Vous pourrez raffiner (fractionner DSO/DPO par client/fournisseur) une fois la base fiable.

Opex fixes, variables et « pics »

Fixes : salaires, loyers, abonnements (CRM, pub always-on, outils). Saisissez des montants mensuels par ligne.

Pics : impôts, primes, bonus, 13e mois, CAPEX ponctuels, assurances. Listez-les explicitement, mois par mois.

Dette : séparez intérêts (charges) et principal (flux de financement) pour le KPI DSCR.

TVA : la traiter sans brouiller la vue

Si vous suivez une trésorerie nette de TVA (fréquent), ajoutez une ligne « TVA nette » dans Prévisions (souvent zéro sauf régularisation).

Si la TVA pèse fort (retard de remboursement), modélisez-la en décalage (ex. –N mois).

Rapprochement PSP (ex. Stripe/Chargebee) : comparez brut vs net (frais) → la différence doit être tracée en Intérêts/frais bancaires ou COGS (frais PSP).

Biais d’optimisme : imposez des hypothèses sourcées (contrats signés, entonnoir qualifié) et un pessimiste discipliné.

Banque (réels d’exemple) : entrées Stripe mensuelles + charges typiques (salaires, AWS, Ads) sur janv.–mars 2025. Sert de gabarit pour coller vos relevés.

Prévisions (moteur) : CA avec croissance puis décalé par DSO ; COGS = % du CA puis décalé par DPO ; Opex fixes (salaires, loyer, marketing, intérêts, dette) en séries 12 mois.

Synthèse : agrège réels + prévisions par mois → Encaissements, Décaissements, Flux net, Tréso fin (cumul depuis solde initial) ; calcule runway/burn/DSCR.

Dashboard : graphiques Flux net (barres) et Tréso fin (courbe) sur 12 mois.

Ce qui est “intelligent”

Décalages DSO/DPO déjà câblés (encaissements/COGS glissent dans le temps).

Drivers SaaS réalistes par défaut (CA récurrent, COGS cloud, opex fixes).

KPI clés prêts : runway, burn (3 mois), DSCR.

Utilisation rapide (ordre conseillé)

Paramètres : remplacez les valeurs par vos chiffres (DSO/DPO, %COGS, salaires…).

Banque : collez vos lignes des 3–6 derniers mois (Date, Libellé, Montant).

Prévisions : ajustez la croissance, ajoutez pics (impôts, primes, CAPEX).

Synthèse/Dashboard : lisez Flux net et Tréso fin ; notez runway & DSCR.

Option : décliner 3 scénarios (Optimiste/Base/Pessimiste) en dupliquant Prévisions.

Limites & points d’attention

Le DSO/DPO est modélisé au mois près (arrondi) → suffisant pour comité mensuel ; affinez si besoin par client/fournisseur.

La TVA n’est pas détaillée (ligne optionnelle) ; si elle pèse, créez une série dédiée avec son propre décalage.

Les règles d’auto-catégorisation avancées (mots-clés) existent dans la version complète du modèle SaaS ; la v3 est volontairement compacte.

DSO par cohorte client (Top-10, mid-tail, long tail) : 30j / 45j / 60j → plus réaliste qu’un DSO moyen unique.

COGS : part fixe (abonnements cloud) + part élastique (usage). Ajoutez un lag (M ➜ M+1) si la facture tombe le mois suivant.

Opex : séparez récurrent (paie, loyer, outils) et discrétionnaire (marketing, conseil). Rendez ces postes “prompts” (curseurs %).

Tip Excel : créez une table Paramètres_Scénarios (Col. = hypothèses, Lignes = Optimiste/Base/Pessimiste) et une celluleScénario_actif pour commuter toutes les formules via INDEX().

4) Scénarios & stress tests (rapides mais robustes)

3 scénarios par défaut (O/B/P) + stress ciblés :

+15 j DSO sur les 10 plus gros clients

+20 % COGS cloud sur 3 mois

–30 % marketing avec lag de 2 mois sur l’effet CA

Monte Carlo light (Excel) :

Utilisez ALEA() sur DSO (borne min/max) et COGS% ; calculez Runway 1 000 fois via Table de données ; lisez P5 / P50 / P95 avec CENTILE.INC.

Décidez en P50 mais vérifiez la capitale de survie en P5.

5) Multidevise & consolidation

Table FX (EUR pivot) : Date | Devise | Taux_EUR.

Chaque ligne Banque/Prévision a Devise + Montant_Devise → Montant_EUR = Montant_Devise × Taux.

Multi-entités : onglet par entité + Synthèse_Groupe. Gérez intercos (éliminations) et cash sweeping (transferts hebdo).

Ces exercices couvrent divers aspects de la gestion de patrimoine, notamment la fiscalité, les produits d’investissement, la transmission de patrimoine