Tableau excel comptabilité association gratuit

Dans cet article, nous vous présenterons un tableau Excel de comptabilité association. En effet, il s’agit de deux tableaux : Modèle Excel – Comptabilité d’association (prérempli & automatisé)

Tableau Excel de comptabilité des recettes et dépenses pour une association ( à télécharger) 📥

Tableau Excel de comptabilité Annuelle d’une association ( à télécharger) 📥

Comptabilité Association – Méthode et checklist complète

Tenue des comptes, budget, trésorerie, justificatifs, obligations, subventions, dons, PV et contrôle interne.

1) Tenue des comptes (au fil de l’eau)

- Enregistrer chaque opération : date, libellé, catégorie, mode de paiement, montant.

- Rattacher une pièce justificative à chaque ligne (facture, reçu, bordereau, preuve de virement).

- Libellés cohérents (format simple : Objet – Fournisseur – Projet).

- Classement mensuel : banque, caisse, justificatifs, conventions.

2) Trésorerie (sécuriser le solde réel)

- Rapprochement banque vs suivi interne (mensuel).

- Suivi caisse séparé : entrées, sorties, solde, fond de caisse.

- Identifier les opérations “en attente” (chèques non débités, virements en cours).

- Prévoir une réserve de sécurité (imprévus + délais de subventions).

3) Budget (prévu vs réalisé)

- Budget par activités/projets pour relier finances et impact.

- Comparaison mensuelle : prévu, réalisé, écart, explication.

- Postes sensibles : achats, déplacements, locations, communication.

- Mise à jour dès qu’une subvention est confirmée ou refusée.

4) Obligations, PV et reporting

- Archivage des PV (bureau, AG) : dates, décisions, signatures.

- Synthèse annuelle : recettes, dépenses, résultat, trésorerie.

- Justification des décisions financières importantes (investissement, dépense exceptionnelle).

- Dossier conformité : statuts, assurances, conventions, subventions.

5) Subventions (dossier traçable)

- Fiche subvention : organisme, montant, période, objectifs, dépenses éligibles.

- Étiquetage des dépenses : pièce + catégorie + activité/projet.

- Preuves : devis, factures, relevés, rapports, livrables.

- Échéances : bilan financier, compte-rendu, pièces exigées.

6) Dons et cotisations (sources séparées)

- Distinguer : cotisations/adhésions, dons, ventes, sponsoring, événements.

- Registre simple : nom, date, montant, mode, reçu/attestation.

- Dons affectés : rattachement à un projet pour la transparence.

- Résumé annuel des recettes par source.

Routine mensuelle en 7 étapes

- Mettre à jour banque et caisse (toutes les opérations du mois).

- Rapprocher le relevé bancaire et corriger les écarts.

- Vérifier que chaque ligne a son justificatif et un libellé clair.

- Pointer les dépenses par activité/projet (analyse + subventions).

- Comparer budget prévu vs réalisé et noter les écarts.

- Faire une synthèse courte pour le bureau (soldes + points d’attention).

- Archiver : justificatifs, PV, conventions, documents financeurs.

La comptabilité des associations en France : pratiques conformes aux normes comptables françaises

En pratique, la tenue de la comptabilité d’une association en France doit suivre les normes comptables françaises, qui s’alignent sur les normes comptables internationales (IAS/IFRS) pour certaines associations. Voici comment cela se passe généralement dans la pratique, en suivant les normes comptables françaises (PCG – Plan Comptable Général) :

1. Choix de la méthode comptable

Les associations ont le choix entre deux méthodes comptables en France : la comptabilité de trésorerie et la comptabilité d’engagement.

- Comptabilité de trésorerie : Les transactions sont enregistrées au moment où elles sont effectivement encaissées ou décaissées. C’est une méthode plus simple, souvent utilisée par les petites associations.

- Comptabilité d’engagement : Les transactions sont enregistrées dès qu’elles sont engagées, qu’elles aient été encaissées ou non. Cette méthode est plus complexe mais offre une vue plus précise de la situation financière de l’association.

2. Le plan comptable

Le plan comptable est la liste des comptes utilisés pour enregistrer les opérations financières de l’association. Il doit être adapté aux besoins spécifiques de l’association. En France, il existe un plan comptable associatif qui peut servir de référence.

3. Enregistrement des transactions

Toutes les transactions financières de l’association, y compris les recettes (cotisations, dons, subventions) et les dépenses (salaires, fournitures, loyers), doivent être enregistrées de manière détaillée. Chaque transaction doit inclure la date, la description, le montant, la catégorie de compte et une pièce justificative (facture, reçu, etc.).

4. Rapprochement bancaire

À intervalles réguliers (généralement chaque mois), il est essentiel de concilier les relevés bancaires de l’association avec les enregistrements comptables pour s’assurer qu’ils correspondent. Tout écart doit être expliqué et corrigé.

5. Gestion des immobilisations

L’association doit enregistrer correctement ses actifs, tels que les équipements ou les biens immobiliers, et les amortir conformément aux règles comptables en vigueur.

6. Établissement des comptes annuels

À la fin de chaque exercice financier (généralement une année civile), l’association doit préparer les comptes annuels, comprenant le bilan, le compte de résultat et l’annexe. Ces documents doivent être conformes aux normes comptables françaises et être présentés lors de l’assemblée générale annuelle.

7. Déclaration fiscale

L’association doit également s’acquitter de ses obligations fiscales, notamment en ce qui concerne la TVA (si applicable), les impôts sur les salaires, etc. Une déclaration fiscale doit être soumise aux autorités fiscales françaises.

8. Audit (le cas échéant)

La loi peut exiger un audit financier pour certaines associations, en particulier les grandes organisations ou celles qui reçoivent des fonds publics importants. Un commissaire aux comptes peut être nommé pour effectuer cet audit.

Nous recommandons vivement de faire appel à un comptable ou à un expert-comptable spécialisé dans les associations pour vous aider à suivre les normes comptables françaises, car elles peuvent être complexes et évoluer au fil du temps. Une gestion comptable rigoureuse assure la conformité aux obligations légales et favorise la transparence financière de l’association.

Comment tenir la comptabilité d’une association : Un guide complet

La comptabilité est une composante essentielle de la gestion financière d’une association. Que vous dirigiez une petite association de quartier ou une organisation à but non lucratif plus importante, tenir une comptabilité précise est crucial pour assurer la transparence financière, respecter les obligations légales et prendre des décisions éclairées. Dans cet article, nous allons explorer les étapes fondamentales pour tenir la comptabilité d’une association.

1. Comprendre les principes de base de la comptabilité

Avant de plonger dans les détails, il est important de comprendre les principes de base de la comptabilité. La comptabilité repose sur deux méthodes principales : la comptabilité de caisse et la comptabilité d’exercice. La comptabilité de caisse enregistre les transactions au moment où vous les payez ou les encaissez, tandis que la comptabilité d’exercice enregistre les transactions au moment où vous les engagez, qu’elles soient payées ou non. Il est essentiel de choisir la méthode qui convient le mieux à votre association.

2. Mettre en place un système de comptabilité

Le choix d’un système de comptabilité adapté est crucial. Vous pouvez opter pour un logiciel de comptabilité tel que QuickBooks, Xero ou GnuCash, ou utiliser un tableur comme Microsoft Excel ou Google Sheets. Assurez-vous que le logiciel ou l’outil que vous choisissez est en mesure de gérer les besoins spécifiques de votre association.

3. Créer un plan de comptes

Un plan de comptes est une liste structurée de comptes qui vous permet de suivre toutes les transactions financières de votre association. Il doit inclure des catégories telles que les revenus, les dépenses, les actifs et les passifs. Personnalisez ce plan de comptes en fonction des besoins de votre association.

4. Enregistrer toutes les transactions

Vous devez enregistrer avec précision chaque transaction financière, qu’il s’agisse d’une donation, d’une dépense ou d’une vente de produits ou de services, dans votre système de comptabilité. Incluez des informations telles que la date, la description de la transaction, le montant et la catégorie de compte appropriée.

5. Concilier les comptes bancaires

Régulièrement, rapprochez les relevés bancaires de votre association avec les enregistrements de votre système de comptabilité pour vous assurer qu’ils correspondent. Cela vous permettra de détecter les erreurs potentielles et de maintenir une comptabilité précise.

6. Gérer les budgets

Établissez un budget annuel pour votre association et suivez attentivement les revenus et les dépenses par rapport à ce budget. Cela vous aidera à prendre des décisions financières éclairées et à garantir la stabilité financière de votre association.

7. Préparer des rapports financiers

Produisez régulièrement des rapports financiers, tels que le bilan, le compte de résultat et le tableau de trésorerie. Ces rapports fournissent une vue d’ensemble de la santé financière de votre association et peuvent être utiles pour les membres, les donateurs, les autorités fiscales et autres parties prenantes.

8. Respecter les obligations légales

Les associations sont généralement tenues de respecter des obligations légales en matière de comptabilité et de déclaration fiscale. Assurez-vous de respecter ces obligations en consultant un comptable ou un expert fiscal si nécessaire.

9. Impliquer les membres et les bénévoles

La tenue de la comptabilité ne doit pas reposer uniquement sur une personne. Impliquez les membres de votre association et les bénévoles dans le processus de comptabilité en veillant à bien documenter les transactions et à mettre en place des contrôles internes.

10. Consultez un professionnel

Si la comptabilité devient complexe ou si vous avez des questions fiscales spécifiques, nous vous recommandons de consulter un comptable ou un expert financier qui peut vous guider dans la gestion de la comptabilité de votre association.

En conclusion, la comptabilité d’une association est une tâche essentielle pour garantir sa stabilité financière et sa transparence. En suivant les étapes décrites ci-dessus, vous pourrez mettre en place un système de comptabilité efficace pour votre association et assurer une gestion financière responsable. N’oubliez pas de rester informé des changements légaux et fiscaux qui pourraient affecter votre association et de vous entourer de personnes compétentes pour vous aider dans ce domaine si nécessaire.

[Pratique] : Gestion comptable simplifiée pour votre association

À la recherche d’une solution pratique et conviviale pour prendre en main la comptabilité de votre association à but non lucratif ? ce tableau Excel est conçu pour vous simplifier la vie. Suivez avec aisance les recettes et les dépenses, établissez des budgets sans difficulté, et bénéficiez d’une vue d’ensemble transparente de la santé financière de votre organisation. Découvrez comment cet outil peut vous aider à gérer votre comptabilité en toute simplicité.

Modèle de fichier Excel pour la comptabilité d’une association recettes et dépenses

Pour créer un modèle de fichier Excel pour la comptabilité d’une association, en se concentrant sur les recettes et les dépenses, vous pouvez suivre ces étapes. Ce modèle aidera à enregistrer et à suivre les transactions financières de l’association.

- Ouvrir Excel et Créer une Nouvelle Feuille de Calcul : Commencez par ouvrir Excel et créez une nouvelle feuille de calcul.

- Définir les Onglets : Vous pouvez utiliser deux onglets séparés pour les recettes et les dépenses, ou les combiner dans un seul onglet avec une colonne pour différencier les recettes des dépenses.

- En-têtes pour les Recettes et les Dépenses :

- Pour les recettes : Date, Description, Montant, Catégorie (par exemple, dons, cotisations, subventions), Méthode de paiement (espèces, chèque, virement), Notes.

- Pour les dépenses : Date, Description, Montant, Catégorie (par exemple, loyer, fournitures, frais de service), Méthode de paiement, Notes.

- Formules pour le Total : Utilisez des formules Excel pour calculer le total des recettes et des dépenses, afin d’avoir un aperçu rapide de la santé financière de l’association.

- Mise en Forme : Ajustez la largeur des colonnes et utilisez le formatage conditionnel pour faciliter la lecture des données. Par exemple, vous pourriez utiliser des couleurs différentes pour les recettes et les dépenses.

- Tableaux Croisés Dynamiques (Optionnel) : Pour une analyse plus approfondie, vous pouvez utiliser des tableaux croisés dynamiques pour trier et analyser les données financières.

- Sauvegarder le Modèle : Enregistrez la feuille de calcul comme modèle Excel (.xltx) pour une utilisation récurrente.

Voici un exemple de mise en page pour les deux onglets :

- Onglet Recettes :

| Date | Description | Montant | Catégorie | Méthode de Paiement | Notes |

|---|---|---|---|---|---|

- Onglet Dépenses :

| Date | Description | Montant | Catégorie | Méthode de Paiement | Notes |

|---|---|---|---|---|---|

Le modèle de fichier Excel pour la comptabilité d’une association, comprenant des onglets séparés pour les recettes et les dépenses, a été créé.

Exemple simplifié d’un tableau de recettes et de dépenses pour une association

|--------------------------|------------------|------------------|

| Catégorie | Recettes (€) | Dépenses (€) |

|--------------------------|------------------|------------------|

| Cotisations des membres| 1 000 | |

|--------------------------|------------------|------------------|

| Subventions publiques | 2 500 | |

|--------------------------|------------------|------------------|

| Dons | 800 | |

|--------------------------|------------------|------------------|

| Ventes de produits | 300 | |

|--------------------------|------------------|------------------|

| Événements de collecte | 1 200 | |

|--------------------------|------------------|------------------|

| Total des recettes | 5 800 | |

|--------------------------|------------------|------------------|

| Salaires | | 2 000 |

|--------------------------|------------------|------------------|

| Location de locaux | | 1 200 |

|--------------------------|------------------|------------------|

| Fournitures de bureau | | 300 |

|--------------------------|------------------|------------------|

| Frais de déplacement | | 500 |

|--------------------------|------------------|------------------|

| Communication | | 400 |

|--------------------------|------------------|------------------|

| Total des dépenses | | 4 400 |

|--------------------------|------------------|------------------|

| Solde | 5 800 | 4 400 |

|--------------------------|------------------|------------------|[Pratique] : Tableau Excel de gestion comptable annuelle pour votre association à but non lucratif

Ce fichier Excel a été spécialement élaboré pour simplifier la gestion comptable annuelle de votre association. Vous pouvez ainsi suivre aisément les recettes et les dépenses tout au long de l’année, générer des rapports financiers annuels, et garantir la transparence financière de votre organisation à but non lucratif.

Fichier Excel comptabilité annuelle d’une association

Pour créer un fichier Excel plus avancé destiné à la comptabilité annuelle d’une association, qui inclut non seulement les recettes et les dépenses, mais également la possibilité d’élaborer des comptes annuels, voici les étapes et les éléments à intégrer :

Définir les Onglets Nécessaires

En plus des onglets pour les recettes et les dépenses, incluez des onglets pour le bilan annuel, le compte de résultat, et éventuellement un suivi de trésorerie.

Structure de l’Onglet Recettes et Dépenses

Similaire à la structure mentionnée précédemment, avec des colonnes pour la date, la description, le montant, la catégorie, la méthode de paiement, et les notes.

Onglet Bilan Annuel

Cet onglet devrait inclure les actifs (caisse, banque, etc.), les passifs (dettes), les fonds propres, et éventuellement les provisions. Les totaux des actifs et des passifs doivent être équilibrés.

Onglet Compte de Résultat

Il récapitule les recettes et les dépenses de l’année pour montrer le résultat net (bénéfice ou perte). Les recettes moins les dépenses donnent le résultat net.

Onglet Suivi de Trésorerie (Optionnel)

Pour suivre le flux de trésorerie, avec des détails sur les entrées et les sorties d’argent.

Formules et Liaisons Entre Onglets

Utilisez des formules pour lier les données entre les onglets. Par exemple, le total des recettes et des dépenses dans le compte de résultat peut être automatiquement calculé à partir des données des onglets Recettes et Dépenses.

Mise en Forme et Tableaux Croisés Dynamiques

Utilisez le formatage conditionnel pour faciliter la lecture, et les tableaux croisés dynamiques pour analyser les données.

Protection et Validation des Données

Pour éviter les erreurs, vous pouvez protéger certaines parties du fichier et utiliser la validation des données pour les entrées.

Instructions et Commentaires

Ajoutez des instructions ou des commentaires pour guider les utilisateurs sur la façon de remplir le fichier.

Modèle simplifié de compte de résultat pour une association

----------------------------------------------------------------

| Compte de Résultat |

----------------------------------------------------------------

| Période : [Indiquez la période couverte par le compte de résultat] |

----------------------------------------------------------------

| Revenus |

----------------------------------------------------------------

| Cotisations des membres | [Montant] € |

| Subventions publiques | [Montant] € |

| Dons | [Montant] € |

| Ventes de produits | [Montant] € |

| Événements de collecte | [Montant] € |

| Autres revenus | [Montant] € |

| Total des revenus | [Montant total des revenus] € |

----------------------------------------------------------------

| Dépenses |

----------------------------------------------------------------

| Salaires | [Montant] € |

| Location de locaux | [Montant] € |

| Fournitures de bureau | [Montant] € |

| Frais de déplacement | [Montant] € |

| Communication | [Montant] € |

| Autres dépenses | [Montant] € |

| Total des dépenses | [Montant total des dépenses] € |

----------------------------------------------------------------

| Résultat Net | [Résultat Net (Revenus - Dépenses)] € |

----------------------------------------------------------------Modèle simplifié de bilan financier pour une association

-------------------------------------------------------------------

| Bilan Financier |

-------------------------------------------------------------------

| Date : [Indiquez la date du bilan financier] |

-------------------------------------------------------------------

| Actifs |

-------------------------------------------------------------------

| Actifs courants |

| Trésorerie | [Montant] € |

| Comptes bancaires | [Montant] € |

| Créances clients | [Montant] € |

| Autres actifs courants | [Montant] € |

| Total des actifs courants | [Montant total des actifs courants] € |

| Actifs non courants |

| Immobilisations corporelles | [Montant] € |

| Immobilisations financières | [Montant] € |

| Autres actifs non courants | [Montant] € |

| Total des actifs non courants | [Montant total des actifs non courants] € |

| Total des Actifs | [Montant total des actifs (somme des actifs courants et non courants)] € |

-------------------------------------------------------------------

| Passifs |

-------------------------------------------------------------------

| Passifs courants |

| Fournisseurs | [Montant] € |

| Dettes à court terme | [Montant] € |

| Autres passifs courants | [Montant] € |

| Total des passifs courants | [Montant total des passifs courants] € |

| Passifs non courants |

| Dettes à long terme | [Montant] € |

| Autres passifs non courants | [Montant] € |

| Total des passifs non courants | [Montant total des passifs non courants] € |

| Total des Passifs | [Montant total des passifs (somme des passifs courants et non courants)] € |

-------------------------------------------------------------------

| Équité |

-------------------------------------------------------------------

| Capitaux propres |

| Capital social | [Montant] € |

| Réserves | [Montant] € |

| Bénéfices non répartis | [Montant] € |

| Total des capitaux propres | [Montant total des capitaux propres] € |

-------------------------------------------------------------------

| Total des Passifs et de l'Équité | [Montant total des passifs et de l'équité (somme des passifs et de l'équité)] € |

-------------------------------------------------------------------Assurez-vous de personnaliser ce modèle en fonction de vos besoins spécifiques et de consulter un expert financier ou comptable pour vous assurer que votre bilan financier est correctement préparé et conforme aux réglementations en vigueur.

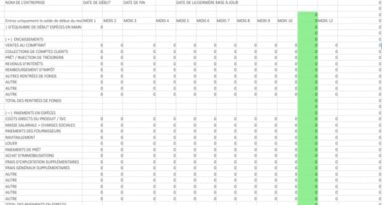

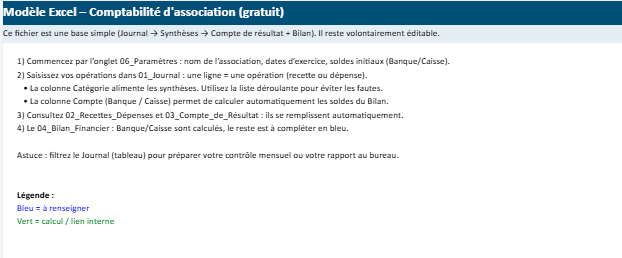

Modèle Excel – Comptabilité d’association (prérempli & automatisé)

Finalité du modèle

Ce classeur a été conçu pour tenir une comptabilité associative simple, lisible et exploitable, à partir d’un journal d’opérations unique. Une fois les lignes saisies, les synthèses, le compte de résultat et le bilan se mettent à jour automatiquement, sans retraitement manuel.

Contenu du fichier

- 06_Paramètres

Paramétrage de l’association (nom, dates d’exercice, soldes initiaux Banque/Caisse) + liste des catégories modifiables. - 01_Journal

Saisie des opérations (date, pièce, libellé, catégorie, type, montant, mode de paiement, compte Banque/Caisse).

- 02_Recettes_Dépenses

Synthèse automatique par catégorie (recettes, dépenses, solde).

- 03_Compte_de_Résultat

Reprise automatique des totaux (revenus, dépenses, résultat net).

- 04_Bilan_Financier

Banque et caisse calculées depuis le journal + soldes initiaux ; contrôle d’équilibre via l’écart (doit être à 0).

Automatisations intégrées

- Consolidation des montants par catégorie via formules SUMIFS (sans macros).

- Alimentation du compte de résultat depuis la synthèse (totaux cohérents).

- Calcul de la trésorerie Banque/Caisse à partir des flux (recettes – dépenses) + soldes initiaux.

- Vérification automatique de l’équilibre du bilan (écart).

Données d’exemple incluses

Le fichier est prérempli sur l’exercice 2025 pour une association fictive (Association Horizon Jeunes) avec :

- Recettes (cotisations, subvention, dons, vente, collecte, autres revenus)

- Dépenses (salaires, loyer, fournitures, déplacements, communication, autres)

- Soldes initiaux (banque/caisse) et bilan final cohérent.

FAQ Comptabilité Association – Questions fréquentes et points clés

Cette FAQ couvre l’univers comptable d’une association (tenue des comptes, budget, trésorerie, justificatifs, obligations, subventions, dons, PV, contrôle interne). Tu peux la laisser telle quelle ou supprimer les questions non pertinentes.

Quelle est la différence entre comptabilité de trésorerie et comptabilité d’engagement pour une association ?

Une association est-elle obligée de tenir une comptabilité ?

Quels documents comptables sont les plus importants dans une association ?

Comment organiser un journal de caisse et un suivi de banque sans erreurs ?

Qu’est-ce qu’un rapprochement bancaire et pourquoi c’est crucial ?

Comment gérer la caisse lors d’un événement (buvette, tombola, ventes) ?

Comment construire un budget prévisionnel d’association simple et crédible ?

Quelles catégories de dépenses utiliser pour bien analyser les comptes ?

Comment suivre une subvention (demande, obtention, utilisation, justificatifs) ?

Comment comptabiliser les dons, cotisations et parrainages dans une association ?

Comment gérer les contributions en nature (matériel offert, bénévolat, prêt de salle) ?

Que doit contenir un rapport financier d’association ?

Comment présenter les comptes en Assemblée Générale sans jargon ?

Quelles pièces justificatives conserver et pendant combien de temps ?

Comment éviter la confusion entre les comptes de l’association et les dépenses personnelles ?

Quels contrôles internes simples mettre en place dans une association ?

Quel tableau Excel utiliser pour piloter la comptabilité d’une association ?

Comment relier les comptes à l’activité réelle de l’association ?

La loi de 1901, officiellement appelée « Loi sur les associations », est une législation française qui régit la création et le fonctionnement des associations à but non lucratif. Elle offre un cadre juridique permettant aux citoyens de s’organiser pour des activités d’intérêt général, culturel, social, sportif, ou encore caritatif, tout en bénéficiant d’une personnalité morale et d’avantages fiscaux spécifiques.

Bloc pratique – Comptabilité Association avec preuves, budget et trésorerie

Une méthode simple, lisible et actionnable pour relier la tenue des comptes à la preuve documentaire, au suivi budgétaire et à la trésorerie (sans alourdir l’article).

Tenue des comptes et documents à conserver

Une comptabilité d’association reste solide quand chaque ligne est reliée à une preuve. Concrètement, il suffit d’une liste des documents à conserver pour une association (comptabilité) : relevés, factures, reçus, conventions, PV, bordereaux, notes de frais et justificatifs de paiement.

Justificatifs et archivage des factures

L’efficacité vient surtout de l’organisation : un archivage des factures par mois et par catégorie, avec un libellé standardisé (Objet – Fournisseur – Projet) et un lien clair entre dépense, justificatif et activité.

Budget réalisé avec écarts

Le pilotage devient simple dès que le prévu et le réalisé sont comparés au même endroit. Un tableau de suivi du budget réalisé d’association avec écarts permet de repérer rapidement les dépassements, d’expliquer les causes et d’anticiper les ajustements.

Prévision de trésorerie sur 12 mois

Pour éviter les tensions de caisse, l’outil le plus utile reste une projection claire des entrées et sorties. Une prévision de trésorerie d’association sur 12 mois sous Excel aide à visualiser les mois à risque (subventions attendues, événements, assurances, achats) et à sécuriser le solde.

Mini FAQ ciblée

Quels documents comptables conserver dans une association ?

Relevés bancaires, factures, reçus, bordereaux de versement, conventions, PV, notes de frais, justificatifs de paiement et dossiers de subventions.

Comment organiser l’archivage des factures ?

Par mois, puis par catégorie (fonctionnement / activité / projet), avec un nom de fichier clair et la même référence dans le journal.

Comment suivre le budget réalisé avec écarts ?

Prévu vs réalisé, écart, explication, action (corriger / reporter / financer), idéalement par activité ou projet.

Comment faire une prévision de trésorerie sur 12 mois ?

Lister les entrées attendues (cotisations, dons, subventions, ventes) et les sorties (charges fixes + projets) mois par mois, puis vérifier le solde.