Comprendre le bilan d’une association : un outil clé pour la vie associative

Le bilan d’une association est un document financier essentiel qui permet de comprendre la santé financière et la situation patrimoniale de l’organisation. Que vous soyez membre actif, trésorier ou dirigeant d’une association, il est crucial de comprendre comment lire et interpréter un bilan pour une gestion efficace. Dans cet article, nous allons explorer en profondeur le bilan d’une association.

Comptabilité des associations

Des règles spécifiques encadrent la comptabilité des associations en France, avec pour objectif d’assurer une gestion transparente et responsable des ressources financières. Voici un aperçu du cadre réglementaire de la comptabilité des associations en France :

Plan comptable associatif (PCA) :

- Les associations utilisent le Plan Comptable Associatif, qui et l’adaptent à leur structure et à leurs spécificités. Ce plan fournit un cadre comptable permettant d’enregistrer les opérations financières de l’association de manière claire et précise.

Enregistrement des recettes et dépenses :

- Les associations enregistrent leurs recettes et dépenses en utilisant la comptabilité de caisse ou la comptabilité d’engagement, selon leur choix. La comptabilité d’engagement est généralement utile pour une vision plus fidèle des engagements financiers.

Tenue des comptes :

- Les associations tiennent des comptes annuels comprenant le compte de résultat et le bilan. Ces documents permettent de rendre compte de l’activité financière de l’association.

Contrôle des comptes :

- Chaque année, les associations doivent soumettre leurs comptes annuels à un contrôle. Selon la taille de l’association, ce contrôle peut être effectué par un commissaire aux comptes ou par des membres de l’association.

Subventions et sons :

- Les associations enregistrent les subventions et dons qu’elles reçoivent selon des règles spécifiques. Certains financements peuvent être affectés à des projets particuliers et doivent être utilisés conformément à leur destination.

Comptabilité des fonds :

- Les associations peuvent avoir différents fonds dédiés à des projets spécifiques. La comptabilité des fonds permet de suivre l’utilisation des ressources pour chaque projet ou activité.

Publication des comptes :

- Certains types d’associations, en particulier celles bénéficiant de financements publics importants, doivent publier leurs comptes annuels. Cela contribue à assurer la transparence et la responsabilité financière.

Fiscalité associative :

- Les associations bénéficient de certains avantages fiscaux, mais elles doivent respecter les obligations déclaratives auprès de l’administration fiscale. Cela inclut la déclaration annuelle des revenus.

Gestion administrative :

- En plus de la comptabilité, les associations doivent assurer une gestion administrative rigoureuse, notamment en tenant à jour le registre des membres, en organisant des assemblées générales, et en respectant les statuts de l’association.

Il est essentiel pour les associations de se familiariser avec ces règles et de consulter des professionnels de la comptabilité spécialisés dans le domaine associatif pour garantir une gestion financière conforme aux normes en vigueur.

Qu’est-ce qu’un bilan d’association ?

Un bilan est un état financier qui présente la situation patrimoniale d’une association à un moment donné. Il se compose de deux parties : l’actif et le passif.

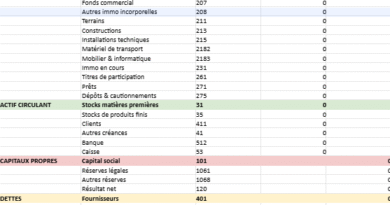

- L’Actif : Cette partie du bilan répertorie tous les biens et droits de l’association. Il inclut les liquidités, les comptes bancaires, les biens immobiliers, les véhicules, les équipements, les créances (l’argent que l’association attend de recevoir) et d’autres actifs. L’actif est ce que possède l’association.

- Le Passif : Cette partie du bilan répertorie toutes les dettes et les obligations de l’association. Cela inclut les dettes envers les fournisseurs, les emprunts, les salaires à payer, les subventions à rembourser, les dettes fiscales et plus encore. Le passif représente les ressources que l’association doit à des tiers.

L’équation fondamentale d’un bilan est la suivante :

Actif = Passif

En d’autres termes, des ressources extérieures (passif) financent tout ce que l’association possède (actif).

Comment lire un bilan d’association ?

Pour bien lire un bilan d’association, il est essentiel de comprendre les principaux éléments de l’actif et du passif. Voici ce que vous pouvez trouver dans un bilan typique :

Actif :

- Actif Immobilisé : Comprend les biens durables, tels que les locaux, les équipements, les véhicules, etc.

- Actif Circulant : Comprend les liquidités, les comptes bancaires et les créances à court terme.

- Actif Financier : Comprend les investissements, les valeurs mobilières et autres actifs financiers.

Passif :

- Dettes à Long Terme : Comprend les emprunts à long terme.

- Dettes à Court Terme : Comprend les dettes à payer à court terme, telles que les fournisseurs et les salaires à payer.

- Fonds Propres : Comprend les réserves et les fonds propres de l’association.

Pourquoi le bilan est-il important pour une association ?

Le bilan est un outil essentiel pour la gestion financière d’une association pour plusieurs raisons :

- Évaluation de la situation financière : Il permet de comprendre la santé financière globale de l’association à un moment donné.

- Aide à la décision : Il aide à prendre des décisions éclairées en matière de gestion financière. Par exemple, déterminer s’il est possible d’investir dans de nouveaux équipements ou si des emprunts sont nécessaires.

- Communication avec les parties prenantes : Un bilan transparent et précis est essentiel pour communiquer efficacement avec les membres de l’association, les donateurs, les bailleurs de fonds, et d’autres parties prenantes.

Cas d’usage

Prenons l’exemple d’une association culturelle locale qui organise des événements artistiques et éducatifs. Cette association doit gérer ses finances conformément au cadre réglementaire français pour les associations. Voici comment elle pourrait utiliser la comptabilité dans divers scénarios :

Enregistrement des adhésions :

- Chaque année, l’association enregistre les cotisations de ses membres. L’association enregistre ces recettes dans la catégorie des recettes d’adhésion, conformément au Plan Comptable Associatif.

Organisation d’un événement :

- L’association prévoit un festival artistique. Elle établit un budget prévisionnel, enregistrant les dépenses prévues pour la location de lieux, la logistique, les artistes, etc. Les subventions éventuelles sont également prises en compte dans le budget.

Réception de subventions :

- L’association obtient une subvention d’une institution locale pour soutenir son festival. L’association enregistre ces recettes dans la catégorie des recettes d’adhésion, conformément au Plan Comptable Associatif.

Vente de billets :

- Les billets pour les événements sont vendus, générant des recettes. Ces recettes sont enregistrées dans la catégorie appropriée, et les coûts liés à la vente de billets, tels que l’impression des billets, sont également pris en compte.

Comptabilité des Fonds Spécifiques :

- Si des fonds spécifiques sont levés pour un atelier éducatif pendant le festival, l’association tient une comptabilité distincte pour ces fonds. Les dépenses liées à cet atelier sont alors prélevées de ce fonds spécifique.

Contrôle des comptes :

- En fin d’exercice, un commissaire aux comptes ou des membres de l’association, conformément aux obligations légales, contrôlent les comptes annuels et effectuent les ajustements nécessaires.

Publication des comptes :

- Si l’association dépasse les seuils requis, elle publie ses comptes annuels conformément aux obligations légales. Cela peut impliquer de partager ces informations sur son site web ou de les transmettre à des organismes de régulation.

Déclaration fiscale :

- L’association doit remplir une déclaration fiscale annuelle, détaillant ses recettes et dépenses. Les avantages fiscaux dont elle peut bénéficier en tant qu’association sont également pris en compte.

En gérant sa comptabilité de manière appropriée, cette association peut assurer la transparence financière, évaluer la rentabilité de ses événements, et garantir la conformité avec les règles régissant les associations en France.

| Actif | Montant (en euros) | Passif | Montant (en euros) |

|---|---|---|---|

| Actif immobilisé | Capitaux propres | ||

| Immobilisations corp. | Capital social | ||

| Immobilisations incorp. | Réserves | ||

| Actif circulant | Résultat reporté | ||

| Stocks | Résultat de l’exercice | ||

| Créances | Dettes | ||

| Disponibilités | Dettes à court terme | ||

| Total Actif | Total Passif |

Conclusion

Comprendre le bilan d’une association est fondamental pour une gestion financière saine. Il fournit une image claire de la situation financière actuelle et aide à prendre des décisions éclairées pour l’avenir. Que vous soyez un membre actif ou un dirigeant d’association, la maîtrise de la lecture et de l’interprétation d’un bilan est un atout précieux pour garantir la pérennité de votre organisation.

FAQ

Qu’est-ce qu’un bilan comptable et à quoi sert-il dans une entreprise ?

- Le bilan comptable est un document financier qui présente la situation patrimoniale d’une entreprise à un moment donné. Il permet de comprendre la répartition des actifs, passifs, et capitaux propres, offrant ainsi une vue d’ensemble de la santé financière de l’entreprise.

Comment lire un bilan comptable et interpréter ses principales rubriques ?

- Pour lire un bilan comptable, commencez par examiner les deux côtés : l’actif et le passif. L’actif présente ce que l’entreprise possède, tandis que le passif indique comment ces possessions sont financées. Les capitaux propres représentent la différence entre les deux.

Quelles sont les différences entre l’actif immobilisé et l’actif circulant dans un bilan comptable ?

- L’actif immobilisé regroupe les biens durables de l’entreprise, tels que les équipements et les propriétés, tandis que l’actif circulant englobe les éléments plus liquides, comme les stocks, les créances et la trésorerie.

Pourquoi les réserves et le résultat de l’exercice figurent-ils dans les capitaux propres du passif ?

- Les réserves s’accumulent progressivement au fil du temps, tandis que le résultat de l’exercice témoigne des bénéfices réalisés au cours de la période considérée.rcice sont inclus dans les capitaux propres car ils représentent la part du patrimoine de l’entreprise qui n’est pas distribuée aux actionnaires.