Le Compte d’Exploitation : Définition, Tenue et Importance en Comptabilité

Télécharger un modèle de compte d’exploitation dans Excel 👇

Comprenez la structure (revenus, charges, résultat d’exploitation, résultat net), apprenez à l’analyser en quelques minutes (marges, poids des charges, signaux d’alerte) et téléchargez un modèle Excel prêt à remplir, avec un cas chiffré pour vérifier vos calculs.

Compte d’exploitation et compte de résultat : modèle Excel, lecture rapide et cas corrigé

Le compte d’exploitation, également connu sous le nom de compte de résultat, est un outil essentiel en comptabilité que les entreprises utilisent pour évaluer leur performance financière sur une période spécifique. Il offre une vision détaillée des revenus générés par les activités opérationnelles de l’entreprise ainsi que des dépenses engagées pour générer ces revenus. Cette analyse permet aux gestionnaires et aux parties prenantes de comprendre la rentabilité globale de l’entreprise et d’identifier les domaines nécessitant une amélioration ou une optimisation.

Lire un compte d’exploitation en 5 minutes

Objectif : passer du tableau à un diagnostic clair (marges, poids des charges, rentabilité).

1) Vérifier la “colonne vertébrale”

- Le chiffre d’affaires progresse-t-il ou recule-t-il ?

- Les charges évoluent-elles plus vite que les revenus ?

- Le résultat d’exploitation suit-il la même tendance ?

2) Calculer 3 ratios simples (copiables)

Taux de charges = Charges / Revenus

Marge nette = Résultat net / Revenus

Poids d’un poste = Poste / Revenus (ex : marketing / CA)

3) Repérer les signaux d’alerte

- Charges fixes qui montent alors que le CA stagne.

- Marketing en hausse sans amélioration du résultat.

- Résultat net qui progresse “malgré” une rentabilité d’exploitation faible (effets non récurrents).

4) Conclure en 4 lignes

- Force principale (ce qui marche)

- Faiblesse principale (ce qui coûte)

- Risque (si la tendance continue)

- Action prioritaire (1 décision)

Utilisation du Compte d’Exploitation

Le compte d’exploitation est largement utilisé à diverses fins, aussi bien en interne par les gestionnaires et les dirigeants d’entreprise qu’en externe par les investisseurs, les prêteurs et autres parties prenantes. Voici quelques-unes des utilisations principales du compte d’exploitation :

- Évaluation de la Performance Financière: Le compte d’exploitation permet aux gestionnaires d’évaluer la rentabilité globale de l’entreprise en comparant les revenus aux dépenses. Il fournit des informations essentielles sur la capacité de l’entreprise à générer des bénéfices à partir de ses activités commerciales.

- Prise de Décision Stratégique: En identifiant les sources de revenus les plus rentables ainsi que les coûts les plus élevés, le compte d’exploitation aide les gestionnaires à prendre des décisions stratégiques pour améliorer l’efficacité opérationnelle et maximiser les bénéfices.

- Communication Financière: Le compte d’exploitation est utilisé pour communiquer la performance financière de l’entreprise aux actionnaires, aux investisseurs, aux prêteurs et à d’autres parties prenantes externes. Il offre une vue d’ensemble claire et concise des résultats financiers de l’entreprise, ce qui permet aux parties prenantes de prendre des décisions informées.

En conclusion, le compte d’exploitation joue un rôle central dans la gestion financière d’une entreprise en fournissant des informations cruciales sur ses performances opérationnelles. Son utilisation judicieuse permet aux entreprises de prendre des décisions éclairées pour assurer leur croissance et leur succès à long terme.

Définition et Structure

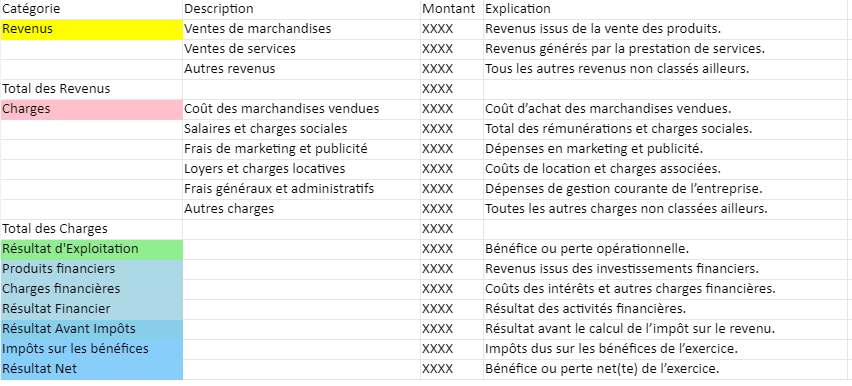

Le compte d’exploitation, souvent appelé le compte de résultat, est l’un des documents comptables essentiels utilisés par les entreprises pour évaluer leur performance financière sur une période donnée. Il offre une vue d’ensemble des revenus, des dépenses et du résultat net générés par les activités opérationnelles de l’entreprise au cours d’une période spécifique, généralement un exercice financier.

1. Les revenus: Cette section inclut tous les flux monétaires générés par les ventes de biens ou services, ainsi que d’autres sources de revenus tels que les intérêts perçus, les dividendes, etc. Ces revenus sont généralement classés en fonction de leur nature, tels que les ventes de marchandises, les ventes de services, etc.

2. Les charges: Cette partie du compte d’exploitation répertorie toutes les dépenses encourues par l’entreprise pour générer ses revenus. Cela inclut les coûts des marchandises vendues, les dépenses de personnel, les frais de marketing, les frais généraux et administratifs, ainsi que d’autres dépenses liées aux opérations commerciales.

3. Le résultat net: Le résultat net est calculé en soustrayant le total des charges du total des revenus. Si les revenus excèdent les charges, l’entreprise réalise un bénéfice net. En revanche, si les charges dépassent les revenus, l’entreprise subit une perte nette.

Tenue dans la Comptabilité

La tenue du compte d’exploitation est une tâche cruciale dans la comptabilité d’une entreprise. Pour préparer un compte d’exploitation précis, l’entreprise doit collecter et consolider toutes les données financières pertinentes provenant de divers départements et sources. Les étapes clés pour établir un compte d’exploitation comprennent :

1. Collecte des données financières: Cela implique la collecte de toutes les informations pertinentes sur les revenus et les dépenses de l’entreprise au cours de la période considérée. Ces données peuvent provenir de sources telles que les registres de ventes, les registres d’achats, les relevés bancaires, etc.

2. Classification des revenus et des charges: Une fois vous classez les données collectées, en fonction de leur nature pour faciliter l’analyse et la présentation dans le compte d’exploitation. Cette étape implique souvent l’utilisation de codes comptables pour organiser les transactions.

3. Calcul du résultat net: Une fois vous classez et vérifiez les données, le résultat net est calculé en soustrayant le total des charges du total des revenus.

4. Préparation et présentation du compte d’exploitation: Le compte d’exploitation est ensuite préparé en résumant les revenus, les charges et le résultat net dans un format standardisé. Ce document est généralement inclus dans les états financiers de l’entreprise et est utilisé par les parties prenantes internes et externes pour évaluer la performance financière de l’entreprise.

Importance du Compte d’Exploitation

Le compte d’exploitation revêt une importance cruciale pour plusieurs raisons :

1. Évaluation de la performance financière: Il fournit une vue d’ensemble de la rentabilité des opérations commerciales de l’entreprise et permet aux gestionnaires de suivre les tendances financières au fil du temps.

2. Aide à la prise de décision: En identifiant les sources de revenus les plus rentables et les domaines où les coûts peuvent être réduits, le compte d’exploitation aide les gestionnaires à prendre des décisions stratégiques pour améliorer la rentabilité de l’entreprise.

3. Communication avec les parties prenantes: Le compte d’exploitation est souvent utilisé pour communiquer la performance financière de l’entreprise aux actionnaires, aux investisseurs, aux prêteurs et à d’autres parties prenantes externes.

Modèle simplifié de compte d’exploitation

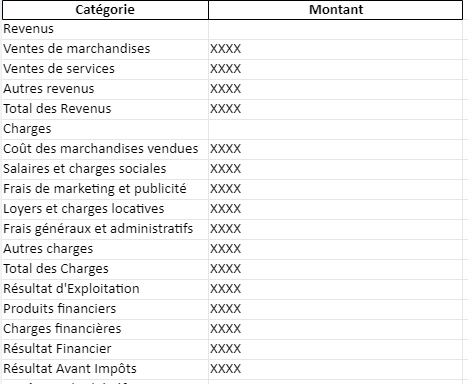

Compte d'exploitation de [Nom de l'entreprise] pour l'exercice terminé le [Date de fin de l'exercice]

Revenus:

Ventes de marchandises XXXX

Ventes de services XXXX

Autres revenus XXXX

Total des Revenus XXXX

Charges:

Coût des marchandises vendues XXXX

Salaires et charges sociales XXXX

Frais de marketing et publicité XXXX

Loyers et charges locatives XXXX

Frais généraux et administratifs XXXX

Autres charges XXXX

Total des Charges XXXX

Résultat d'Exploitation XXXX

Produits financiers XXXX

Charges financières XXXX

Résultat Financier XXXX

Résultat Avant Impôts XXXX

Impôts sur les bénéfices XXXX

Résultat Net XXXXCe modèle présente les principales catégories de revenus et de charges couramment rencontrées dans un compte d’exploitation. Il convient de remplacer les XXXX par les montants réels correspondants de l’entreprise pour chaque ligne. Généralement, on inclut les produits financiers et les charges financières pour calculer le résultat financier. Ensuite, on ajoute ou on soustrait ce résultat d’exploitation pour obtenir le résultat avant impôts. Enfin, on déduit les impôts sur les bénéfices du résultat avant impôts pour calculer le résultat net.

Étude de Cas : Analyse du Compte d’Exploitation de l’Entreprise XYZ

L’entreprise XYZ, spécialisée dans le développement de logiciels informatiques, a connu une année financière en 2023. Nous examinerons son compte d’exploitation pour cette période afin d’évaluer sa performance financière et d’en tirer des conclusions significatives.

Compte d’Exploitation de l’Exercice 2023

Revenus

Les revenus de l’entreprise XYZ pour l’exercice 2023 se sont élevés à 10 millions d’euros, enregistrant une augmentation de 15% par rapport à l’année précédente. Cette croissance est principalement attribuable à une augmentation des ventes de licences logicielles et à la signature de contrats de service avec de nouveaux clients.

Charges Opérationnelles

- Coûts des Marchandises Vendues (COGS) : Totalisant 3,5 millions d’euros, ces coûts représentent 35% des revenus totaux. Cette augmentation de 10% par rapport à l’année précédente est due à une augmentation des coûts de développement et de production.

- Dépenses de Personnel : Elles se sont élevées à 2 millions d’euros, enregistrant une augmentation de 8% par rapport à l’année précédente, principalement en raison de l’embauche de nouveaux développeurs pour répondre à la demande croissante.

- Frais de Marketing : Ont augmenté de 20% pour atteindre 1,2 million d’euros, reflétant les efforts de l’entreprise pour accroître sa visibilité sur le marché.

- Frais Généraux et Administratifs : Totalisant 800 000 euros, ces frais ont augmenté de 5% en raison de l’expansion des activités de l’entreprise.

Résultat Net

Après avoir soustrait toutes les charges des revenus, l’entreprise XYZ a réalisé un bénéfice net de 2,5 millions d’euros pour l’exercice 2023. Cela représente une augmentation significative par rapport à l’année précédente, démontrant la rentabilité croissante de l’entreprise.

Interprétation et Implications

- L’augmentation des revenus témoigne de la force de l’entreprise XYZ sur le marché et de sa capacité à attirer de nouveaux clients.

- Bien que les coûts des marchandises vendues aient augmenté, l’entreprise doit surveiller de près ces dépenses pour maintenir sa rentabilité.

- L’augmentation des dépenses de personnel et de marketing indique les investissements de l’entreprise dans la croissance et le développement de ses activités.

- Le bénéfice net accru reflète l’efficacité opérationnelle de l’entreprise et sa capacité à transformer ses revenus en profits.

L’analyse du compte d’exploitation de l’entreprise XYZ pour l’exercice 2023 révèle une performance solide, caractérisée par une croissance des revenus et une amélioration de la rentabilité. Cependant, l’entreprise doit rester vigilante face à l’augmentation des coûts et continuer à investir de manière stratégique pour soutenir sa croissance à long terme.

Voici le compte d’exploitation pour l’entreprise XYZ pour l’exercice 2023 :

| Montant (en millions d’euros) | |

|---|---|

| Revenus | 10,0 |

| Charges : | |

| COGS | 3,5 |

| Personnel | 2,0 |

| Marketing | 1,2 |

| Généraux et administratifs | 0,8 |

| Total des charges | 7,5 |

| Bénéfice net | 2,5 |

Ce compte d’exploitation présente une vue détaillée des revenus générés par l’entreprise, ainsi que des différentes charges opérationnelles qu’elle a encourues au cours de l’exercice financier 2023. Après avoir soustrait le total des charges des revenus, l’entreprise a réalisé un bénéfice net de 2,5 millions d’euros.

Du calcul à la décision : mini tableau de diagnostic

| Indicateur | Calcul | Lecture | Action possible |

|---|---|---|---|

| Marge d’exploitation | Résultat d’exploitation / Revenus | Mesure la performance “métier” avant éléments financiers et impôts. | Réduire charges, améliorer prix, optimiser mix produit. |

| Poids d’un poste de charge | Poste / Revenus | Permet de comparer (marketing, personnel, frais généraux) d’une année à l’autre. | Fixer un seuil, suivre l’évolution, demander justification. |

| Résultat net | Revenus − Charges − Impôts | Rentabilité globale sur la période. | Arbitrer investissements, financement, distribution. |

En conclusion 😉

Le compte d’exploitation est un outil fondamental en comptabilité, fournissant une image claire et concise des performances financières d’une entreprise sur une période donnée. Sa préparation et son analyse judicieuse sont essentielles pour évaluer la santé financière d’une entreprise et prendre des décisions stratégiques éclairées pour son avenir.

Le compte d’exploitation dans la pratique : modèle et cas

Le Compte d’Exploitation : Définition, Tenue et Importance en Comptabilité

Compte d’Exploitation Prévisionnel : Objectif, Calcul Résultat d’Exploitation, et Analyse des Ratios

FAQ compte d’exploitation : situations qui piègent souvent

Ces questions reviennent dans les exercices et dans la vraie vie : elles obligent à relier marge, charges, prix et trésorerie plutôt que de lire uniquement le résultat final.

Compte d’exploitation négatif : est-ce forcément une entreprise “en difficulté”

- Temporaire : la tendance s’améliore, la marge brute remonte, les charges se stabilisent.

- Structurel : le CA stagne, les charges fixes montent, la marge brute reste faible.

Pourquoi le résultat net peut être positif alors que le résultat d’exploitation est faible

- Si l’exploitation est faible, le modèle est fragile (même si le net “sauve” l’année).

- Vérifier si le positif vient d’un élément non récurrent (vente d’actif, reprise…).

Charges qui augmentent : comment savoir si c’est “normal” ou un vrai problème

- Bon signe : poste stable (ou en baisse) en % du CA.

- Alerte : poste qui grimpe plus vite que le CA, surtout sur plusieurs périodes.

Comment distinguer charges fixes et charges variables dans le compte d’exploitation

- Si les charges fixes dominent : la baisse de CA fait chuter le résultat plus vite.

- Si les charges variables dominent : la marge brute devient le poste clé à piloter.

Hausse du marketing sans amélioration du résultat : comment interpréter

- CA, marge brute, coût d’acquisition (si disponible), panier moyen.

- Si le CA monte mais la marge brute baisse, le problème peut venir des prix ou du coût des ventes.

Coût des ventes qui explose : quelles causes fréquentes

Le chiffre d’affaires progresse mais la rentabilité recule : pourquoi

- Remises trop fortes pour vendre plus (marge brute en baisse).

- Charges commerciales/logistiques qui montent plus vite que le CA.

- Coûts fixes augmentés trop tôt (recrutement, locaux, outils).

Résultat d’exploitation stable, mais trésorerie qui se dégrade : comment expliquer

- Le BFR augmente (stocks, clients, délais de paiement).

- Les investissements augmentent (CAPEX).

- Les dettes court terme se réduisent (fournisseurs payés plus vite).

Comment analyser une activité saisonnière avec un compte d’exploitation

- La même période de l’année précédente (N vs N-1).

- Une moyenne sur plusieurs mois (si vous avez des données mensuelles).

- Les charges fixes “hors saison” (qui pèsent même quand le CA baisse).

Quelles erreurs fréquentes rendent un compte d’exploitation difficile à interpréter

- Classer des dépenses exceptionnelles comme charges d’exploitation récurrentes (ou l’inverse).

- Mélanger charges fixes/variables sans commentaire (perte de lecture).

- Comparer des années sans signaler un changement (nouveau site, nouvelle gamme, acquisition).

: Modèles à Imprimer + modèle Excel dynamique")