Tableau des Immobilisations et des Amortissements dans Excel

Le tableau des immobilisations et des amortissements est un document financier qui permet de suivre la valeur des actifs immobilisés de l’entreprise au fil du temps et de calculer leur dépréciation ou amortissement. Ce tableau est essentiel pour évaluer la valeur nette des immobilisations à la fin de chaque exercice comptable.

Objectifs

- Suivre l’évolution des actifs immobilisés

- Calculer l’amortissement annuel

- Obtenir la valeur nette comptable des immobilisations

Structure du Tableau des Immobilisations et des Amortissements

- Colonne « Date d’acquisition »

Cette colonne indique la date à laquelle chaque immobilisation a été achetée. - Colonne « Type d’immobilisation »

Les immobilisations peuvent inclure des terrains, bâtiments, matériel, véhicules, etc. - Colonne « Valeur d’origine »

La valeur initiale de l’immobilisation, qui correspond à son coût d’achat. - Colonne « Durée d’amortissement »

La durée sur laquelle l’immobilisation sera amortie. En général, cette durée est réglementée par des normes comptables selon le type d’actif. - Colonne « Taux d’amortissement »

Le taux d’amortissement est calculé en fonction de la durée d’amortissement. Pour l’amortissement linéaire, le taux est généralement le suivant :

Taux d'amortissement = 1 / Durée d'amortissement- Colonne « Amortissement annuel »

L’amortissement annuel est calculé en multipliant le taux d’amortissement par la valeur d’origine de l’actif.

Amortissement annuel = Valeur d'origine * Taux d'amortissement- Colonne « Amortissement cumulé »

L’amortissement cumulé correspond à la somme des amortissements effectués chaque année depuis l’acquisition de l’immobilisation. Chaque année, l’amortissement annuel est ajouté à l’amortissement cumulé précédent.

Amortissement cumulé (année N) = Amortissement cumulé (année N-1) + Amortissement annuel (année N)- Colonne « Valeur nette comptable »

La valeur nette comptable est obtenue en soustrayant l’amortissement cumulé de la valeur d’origine de l’immobilisation.

Valeur nette comptable = Valeur d'origine - Amortissement cumuléExemple de Calcul

| Date d’acquisition | Type d’immobilisation | Valeur d’origine | Durée d’amortissement | Taux d’amortissement | Amortissement annuel | Amortissement cumulé | Valeur nette comptable |

|---|---|---|---|---|---|---|---|

| 01/01/2020 | Matériel informatique | 10 000 € | 5 ans | 20 % | 2 000 € | 2 000 € | 8 000 € |

- Amortissement annuel :

Amortissement annuel = 10 000 * 20 % = 2 000 €- Amortissement cumulé (première année) :

Amortissement cumulé = 2 000 €- Valeur nette comptable (première année) :

Valeur nette comptable = 10 000 - 2 000 = 8 000 €Le tableau des immobilisations et des amortissements est un outil incontournable pour la gestion financière des actifs d’une entreprise. Il permet de suivre la perte de valeur des immobilisations et de connaître leur valeur comptable à chaque période.

Calculs de Base et Écriture Comptable des Immobilisations

Calculs de Base pour les Immobilisations

- Coût d’acquisition

Le coût d’acquisition d’une immobilisation est la somme de toutes les dépenses liées à son achat et sa mise en service, incluant les frais d’achat, d’installation et de transport.

Coût d'acquisition = Prix d'achat + Frais accessoires (installation, transport, etc.)- Amortissement linéaire

L’amortissement linéaire est le plus couramment utilisé. Il répartit le coût d’acquisition de manière égale sur la durée de vie de l’immobilisation.

Amortissement annuel = Coût d'acquisition / Durée d'amortissement- Amortissement dégressif

L’amortissement dégressif consiste à amortir une fraction plus importante en début de vie de l’immobilisation.

Formule pour le calcul de l’amortissement dégressif la première année :

Amortissement dégressif (année 1) = Valeur nette comptable * Taux dégressifEnsuite, pour les années suivantes :

Amortissement dégressif (année N) = Valeur nette comptable (année N-1) * Taux dégressif- Valeur résiduelle

La valeur résiduelle est la valeur à laquelle une immobilisation peut être vendue à la fin de sa durée d’utilisation. Elle est soustraite du coût d’acquisition pour calculer l’amortissement lorsque cela est applicable.

Valeur résiduelle = Valeur estimée de l'immobilisation en fin de vie- Valeur nette comptable (VNC)

La valeur nette comptable est la valeur d’une immobilisation après déduction de l’amortissement cumulé.

VNC = Coût d'acquisition - Amortissement cumuléÉcritures Comptables des Immobilisations

- Achat d’une Immobilisation

Lors de l’achat d’une immobilisation, les comptes utilisés incluent généralement le compte d’immobilisations et la trésorerie ou la dette si l’achat est à crédit.

Débit : Compte d'immobilisation (2xx) = Coût d'acquisition

Crédit : Banque ou Fournisseurs (512 ou 401) = Montant payé ou à payer- Amortissement d’une Immobilisation

À chaque fin d’exercice, on enregistre l’amortissement de l’immobilisation.

Débit : Dotations aux amortissements (6811) = Amortissement annuel

Crédit : Amortissements cumulés (281x) = Amortissement annuel- Sortie d’une Immobilisation

Lorsque l’immobilisation est cédée ou mise au rebut, la valeur nette comptable est retirée du bilan, et le produit de la vente est enregistré.

- Si l’immobilisation est vendue :

Débit : Banque (512) ou Client (411) = Prix de vente

Débit : Amortissements cumulés (281x) = Amortissement cumulé

Débit : Charges exceptionnelles sur cessions d'immobilisations (675) = VNC

Crédit : Immobilisation (2xx) = Coût d'acquisition

Crédit : Produits exceptionnels sur cessions d'immobilisations (775) = Prix de vente- Si l’immobilisation est mise au rebut sans vente :

Débit : Amortissements cumulés (281x) = Amortissement cumulé

Débit : Charges exceptionnelles (675) = VNC

Crédit : Immobilisation (2xx) = Coût d'acquisitionExemple d’Écritures Comptables

- Achat d’une machine à 50 000 €, payée par virement bancaire

Débit : Machines et outillage (2154) = 50 000 €

Crédit : Banque (512) = 50 000 €- Amortissement annuel de la machine, durée d’amortissement 5 ans (amortissement linéaire)

Amortissement annuel = 50 000 € / 5 = 10 000 €

Débit : Dotations aux amortissements (6811) = 10 000 €

Crédit : Amortissements cumulés (28154) = 10 000 €- Vente de la machine à 20 000 €, après 3 ans (amortissement cumulé = 30 000 €)

Débit : Banque (512) = 20 000 €

Débit : Amortissements cumulés (28154) = 30 000 €

Débit : Charges exceptionnelles sur cessions d'immobilisations (675) = 50 000 € - 30 000 € - 20 000 € = 0 €

Crédit : Machines et outillage (2154) = 50 000 €

Crédit : Produits exceptionnels sur cessions d'immobilisations (775) = 20 000 €Ces calculs et écritures comptables permettent de suivre et de comptabiliser efficacement les immobilisations et leurs amortissements dans les comptes de l’entreprise.

Calculs de Base et Écriture Comptable des Amortissements

Calculs de Base des Amortissements

- Amortissement linéaire

L’amortissement linéaire consiste à répartir le coût de l’immobilisation de manière égale sur sa durée de vie utile. Il s’applique lorsque l’on suppose que l’actif perd de la valeur de manière constante chaque année.

- Formule :

Amortissement annuel = Coût d'acquisition / Durée d'amortissement- Amortissement dégressif

L’amortissement dégressif permet d’amortir un actif plus rapidement au début de sa durée de vie. Le taux dégressif est plus élevé les premières années, puis il diminue progressivement.

- Formule (première année) :

Amortissement (année 1) = Valeur nette comptable * Taux dégressif- Formule (années suivantes) :

Amortissement (année N) = Valeur nette comptable (année N-1) * Taux dégressif- Valeur nette comptable (VNC)

La VNC est la valeur d’une immobilisation après avoir soustrait l’amortissement cumulé.

- Formule :

Valeur nette comptable = Coût d'acquisition - Amortissement cumuléÉcriture Comptable des Amortissements

- Dotation aux amortissements (enregistrement annuel)

Chaque année, on enregistre dans les comptes de l’entreprise la dotation aux amortissements, qui représente la perte de valeur des immobilisations pour cette période.

- Écriture comptable pour un amortissement linéaire ou dégressif :

Débit : Dotation aux amortissements (6811) = Montant de l'amortissement annuel

Crédit : Amortissements cumulés (28xx) = Montant de l'amortissement annuel- Sortie d’une immobilisation (cession ou mise au rebut)

Lorsque l’immobilisation est vendue ou mise hors service, on doit supprimer la valeur nette comptable (VNC) et enregistrer une éventuelle perte ou gain de cession.

- Écriture comptable en cas de cession avec vente :

Si l’immobilisation est vendue et qu’il y a un amortissement cumulé, voici les étapes :- Si la VNC > Prix de vente (perte) :

Débit : Banque (512) ou Clients (411) = Prix de vente Débit : Amortissements cumulés (281x) = Amortissement cumulé Débit : Charges exceptionnelles sur cessions d'immobilisations (675) = VNC - Prix de vente Crédit : Immobilisation (2xx) = Coût d'acquisition- Si la VNC < Prix de vente (gain) :

Débit : Banque (512) ou Clients (411) = Prix de vente Débit : Amortissements cumulés (281x) = Amortissement cumulé Crédit : Immobilisation (2xx) = Coût d'acquisition Crédit : Produits exceptionnels sur cessions d'immobilisations (775) = Prix de vente - VNC

- Mise au rebut d’une immobilisation

Si une immobilisation est totalement amortie et qu’elle est retirée des comptes sans valeur résiduelle, l’écriture comptable est simplifiée :

Débit : Amortissements cumulés (281x) = Amortissement cumulé

Crédit : Immobilisation (2xx) = Coût d'acquisitionExemple d’Écriture Comptable pour un Amortissement Linéaire

- Coût d’acquisition : 10 000 €

- Durée d’amortissement : 5 ans

- Amortissement annuel (linéaire) :

Amortissement annuel = 10 000 € / 5 = 2 000 €- Écriture comptable pour l’amortissement annuel :

Débit : Dotations aux amortissements (6811) = 2 000 €

Crédit : Amortissements cumulés (281x) = 2 000 €Cette écriture est répétée chaque année jusqu’à ce que l’immobilisation soit entièrement amortie (après 5 ans).

Ce tableau permet de suivre et de gérer les détails financiers des actifs tangibles tout au long de leur durée de vie utile. Il enregistre le coût d’achat, les dépenses d’amortissement au fil des années, et la valeur nette comptable de chaque actif.

Tableau des Immobilisations et des Amortissements : Modèle Excel

Structure du Tableau des Immobilisations et des Amortissements

- Numéro de compte : Identifiant unique pour chaque actif.

- Libellé : Description ou nom de l’actif.

- Date d’acquisition : La date à laquelle l’actif a été acheté.

- Valeur d’acquisition : Coût original de l’actif.

- Durée d’amortissement : Durée de vie estimée de l’actif en années.

- Amortissement annuel : Charge d’amortissement annuelle, calculée comme la valeur d’acquisition divisée par la durée.

- VNC fin de l’exercice : Valeur nette comptable à la fin de l’exercice fiscal, calculée comme la valeur d’acquisition moins l’amortissement cumulé.

Utilisation :

- Saisie des données : Commencez par saisir les détails de l’actif dans les colonnes respectives de « Numéro de compte » à « Durée d’amortissement ».

- Calculs : Le tableau des immobilisations et des amortissements calcule automatiquement l’amortissement annuel et la valeur nette comptable de fin d’année pour chaque actif, basé sur les données fournies.

- Mise à jour : Mettez à jour régulièrement le tableau à la fin de chaque exercice fiscal ou lorsqu’il y a un changement significatif dans la valeur de l’actif ou sa disposition.

Conseils :

- Vérifiez toujours la durabilité et la méthode d’amortissement applicable selon les normes comptables ou les réglementations fiscales.

- Révisez l’échéancier d’amortissement annuellement pour ajuster toute cession d’actifs, dépréciation, ou réévaluation.

Annnexe – Calcul de l’Amortissement Dégressif

L’amortissement dégressif permet de répartir la dépréciation d’un actif de manière accélérée, c’est-à-dire que l’actif perd plus de valeur durant les premières années. Cette méthode est souvent utilisée pour les actifs dont l’utilisation ou l’efficacité est plus importante au début de leur durée de vie.

Étapes pour calculer un amortissement dégressif

- Déterminer le taux dégressif

Le taux dégressif est calculé à partir du taux d’amortissement linéaire, en multipliant ce taux par un coefficient fiscal spécifique. Voici les coefficients communément utilisés pour le taux dégressif :

- Durée d’amortissement de 3 ou 4 ans : Coefficient = 1.25

- Durée d’amortissement de 5 ou 6 ans : Coefficient = 1.75

- Durée d’amortissement de plus de 6 ans : Coefficient = 2.25 Taux d’amortissement linéaire :

Taux linéaire = 100% / Durée d'amortissementTaux dégressif :

Taux dégressif = Taux linéaire * Coefficient- Calcul de l’amortissement pour la première année

L’amortissement de la première année est calculé en appliquant le taux dégressif sur le coût d’acquisition de l’immobilisation. Formule :

Amortissement (année 1) = Valeur nette comptable * Taux dégressif- Calcul de l’amortissement pour les années suivantes

Pour chaque année suivante, l’amortissement est calculé en appliquant le taux dégressif sur la valeur nette comptable (VNC), qui est la valeur de l’immobilisation après avoir déduit les amortissements cumulés. Formule pour les années suivantes :

Amortissement (année N) = Valeur nette comptable (année N-1) * Taux dégressif- Passage à l’amortissement linéaire

Lorsque l’amortissement dégressif devient inférieur à l’amortissement linéaire, on bascule vers l’amortissement linéaire afin de répartir uniformément la valeur restante sur la durée d’amortissement restante.

Exemple de Calcul d’Amortissement Dégressif

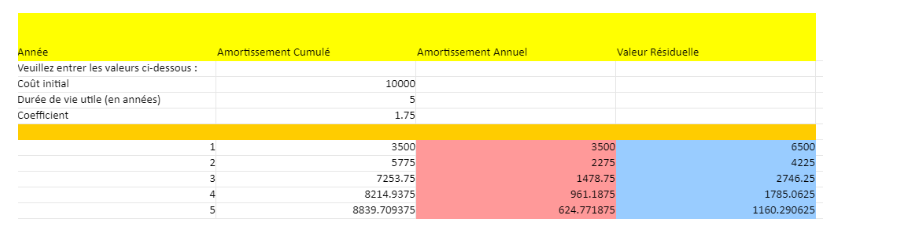

- Coût d’acquisition : 10 000 €

- Durée d’amortissement : 5 ans

- Coefficient fiscal : 1.75 (pour une durée de 5 ans)

Étape 1 : Calcul du taux dégressif

- Taux d’amortissement linéaire :

Taux linéaire = 100% / 5 = 20%- Taux d’amortissement dégressif :

Taux dégressif = 20% * 1.75 = 35%Étape 2 : Calcul de l’amortissement pour chaque année

- Année 1 :

Amortissement (année 1) = 10 000 € * 35% = 3 500 €- Valeur nette comptable après la 1ère année :

VNC (année 1) = 10 000 € - 3 500 € = 6 500 €- Année 2 :

Amortissement (année 2) = 6 500 € * 35% = 2 275 €- Valeur nette comptable après la 2ème année :

VNC (année 2) = 6 500 € - 2 275 € = 4 225 €- Année 3 :

Comparons l’amortissement dégressif et linéaire pour voir si un basculement est nécessaire. - Amortissement dégressif :

Amortissement (année 3 dégressif) = 4 225 € * 35% = 1 478.75 € - Amortissement linéaire restant (répartition sur les 3 années restantes) :

Amortissement linéaire restant = 4 225 € / 3 = 1 408.33 €Comme l’amortissement linéaire est inférieur à l’amortissement dégressif, on continue avec l’amortissement dégressif pour l’année 3. - Année 3 (amortissement dégressif) :

Amortissement (année 3) = 1 478.75 €Ainsi de suite, jusqu’à la fin de la durée d’amortissement. Lorsque l’amortissement dégressif devient inférieur à l’amortissement linéaire, il est préférable de basculer vers l’amortissement linéaire pour répartir la valeur résiduelle de manière uniforme.

Amortissement Dégressif – Calculateur Automatisé dans Excel 👇