Les 100 formules Excel/ série 6: fonctions pour la finance

Dans ce tutoriel formules Excel traite les fonctions Excel pour la finance

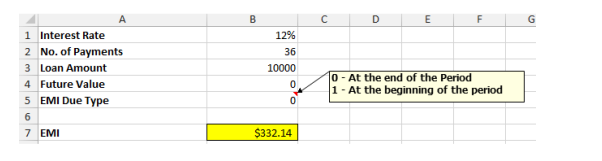

Fonction financière – Calculer EMI

Vous souhaitez contracter un emprunt et vous souhaitez calculer EMI OU vous souhaitez constituer un EMI calculatrice dans Excel. C’est un travail assez facile à faire – Vous devrez utiliser la fonction PMT pour cela. Il a la structure suivante –

PMT(taux, nper, pv, [fv], [type])

taux : Votre taux d’intérêt

nper : Non. de paiements. Votre nper et votre taux doivent être sur la même échelle. c’est-à-dire si vous êtes prévoyez de payer mensuellement, le taux de votre formule doit être mensuel uniquement. Généralement, le taux d’intérêt est spécifié annuellement, c’est-à-dire 10,5 % par an. Cela vous devez diviser par 12 pour arriver

au tarif mensuel. Par conséquent, si vous vouliez un prêt de 3 ans, cela signifie que nper serait 3×12 = 36 mois.

Si c’est trimestriel, rate = 10.5%/4 = 2.625% et nper serait 3×4 = 12

S’il est annuel, taux = 10,5% et nper = 3

pv : Montant de votre prêt. Vous devrez mettre une valeur négative de ceci dans votre formule. Si vous ne mettez pas de valeur négative, votre EMI serait négatif mais la réponse serait la même

avec signe négatif.

+ve / -ve PMT nécessite quelques explications bien que vous puissiez choisir de l’ignorer. Cela dépend de votre trésorerie. Si vous contractez un prêt, donc encaissez, donc pv est + ve. Mais chaque mois, vous devra payer quelque chose, donc encaisser. Par conséquent, PMT est -ve. Si vous investissez, donc encaisser.

Donc pv vaut -ve. Mais chaque mois, vous recevrez quelque chose, donc de l’argent.

Par conséquent, PMT est +ve.

Maintenant, ce qui est +ve ou -ve est simplement votre préférence. Je vous recommande de ne pas vous inquiéter.

fv : votre valeur restante après avoir terminé votre versement. Généralement, il est de 0 comme tout prêteur aimera récupérer son plein d’argent. (La valeur par défaut est 0)

type : 0 – A la fin de la période, 1 – Au début de la période (la valeur par défaut est 0)

Notez également que fv et type sont facultatifs et peuvent ne pas être requis dans votre formule.

La formule utilisée dans l’image ci-dessous est =PMT(B1/12,B2,-B3,B4,B5)

Astuce bonus = Si vous utilisez la fonction ABS, il ne serait pas nécessaire de mettre une valeur négative de VP. Par conséquent, la formule dans ce cas serait =ABS(PMT(B1/12,B2,B3,B4,B5))

Le calculateur EMI ci-dessous peut être téléchargé ici

http://eforexcel.com/wp/wp content/uploads/2014/12/EMI-Calculator1.xlsx

Fonction financière – Calculer la partie des intérêts d’un EMI

Maintenant, l’EMI pour un mois = Intérêt pour ce mois et Principal pour ce mois. IPMT est utilisé pour calculer la partie des intérêts de votre EMI.

Excel définit IPMT comme « Renvoie le paiement des intérêts pour une période donnée pour un investissement

sur la base de versements périodiques constants et d’un taux d’intérêt constant »

La syntaxe d’IPMT est IPMT(rate, per, nper, pv, [fv], [type]).

‘

taux : Votre taux d’intérêt

par : Période pour laquelle vous souhaitez calculer les intérêts

nper : Non. de paiements. Votre nper et votre taux doivent être sur la même échelle. c’est-à-dire si vous êtes

prévoyez de payer mensuellement, le taux de votre formule doit être mensuel uniquement. Généralement, le taux d’intérêt est spécifié annuellement, c’est-à-dire 10,5 % par an. Cela vous devez diviser par 12 pour arriver

au tarif mensuel. Par conséquent, si vous vouliez un prêt de 3 ans, cela signifie que nper serait 3×12 = 36 mois.

Si c’est trimestriel, rate = 10.5%/4 = 2.625% et nper serait 3×4 = 12

S’il est annuel, taux = 10,5% et nper = 3

pv : Montant de votre prêt. Vous devrez mettre une valeur négative de ceci dans votre formule. Si vous ne mettez pas de valeur négative, votre EMI serait négatif mais la réponse serait la même avec signe négatif.

+ve / -ve IPMT nécessite quelques explications bien que vous puissiez choisir de les ignorer. Ça dépend sur votre trésorerie. Si vous contractez un prêt, donc encaissez, donc pv est + ve. Mais chaque mois, vous devrez payer quelque chose, donc encaisser. Par conséquent, IPMT est -ve. Si vous investissez, donc encaisser.

Donc pv vaut -ve. Mais chaque mois, vous recevrez quelque chose, donc encaisser. Par conséquent, IPMT est +ve.

Maintenant, ce qui est +ve ou -ve est simplement votre préférence. Je vous recommande de ne pas vous inquiéter

fv : votre valeur restante après avoir terminé votre versement. Généralement, il est de 0 comme tout prêteur aimera récupérer son plein d’argent. (La valeur par défaut est 0)

type : 0 – A la fin de la période, 1 – Au début de la période (la valeur par défaut est 0)

Notez également que fv et type sont facultatifs et peuvent ne pas être requis dans votre formule.

La formule utilisée dans l’image ci-dessous est =IPMT(B1/12,B2,B3,-B4,B5,B6)

De plus, puisque l’intérêt variera chaque mois, il est donc logique de le calculer pour chaque mois. Les colonnes H & I portent intérêt pour chaque mois.

Astuce bonus = Si vous utilisez la fonction ABS, il ne serait pas nécessaire de mettre une valeur négative de VP. Par conséquent, la formule dans ce cas serait =ABS(IPMT(B1/12,B2,B3,B4,B5,B6))

Le calculateur EMI ci-dessous peut être téléchargé ici

http://eforexcel.com/wp/wp content/uploads/2014/12/Interest-Payment-Calculator.xlsx

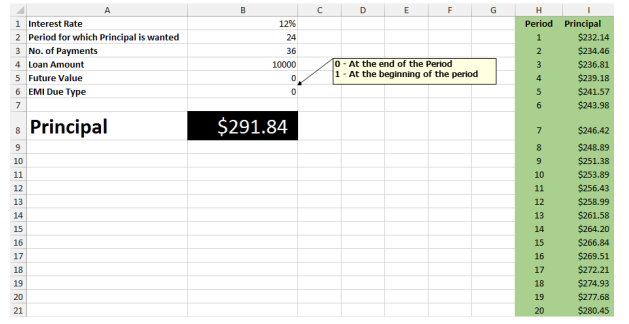

Fonction financière – Calculer la partie principale d’un EMI

Maintenant, l’EMI pour un mois = Intérêt pour ce mois et Principal pour ce mois. IPMT est utilisé pour calculer la partie des intérêts de votre EMI. Pour calculer la partie principale d’un EMI, vous devrez utiliser PPMT.

Excel définit PPMT comme « Retourne le paiement sur le principal pour une période donnée pour un investissement basé sur des versements périodiques constants et un taux d’intérêt constant. »

La syntaxe de PPMT est PPMT(rate, per, nper, pv, [fv], [type])

taux : Votre taux d’intérêt

par : Période pour laquelle vous souhaitez calculer le principal

nper : Non. de paiements. Votre nper et votre taux doivent être sur la même échelle. c’est-à-dire si vous êtes prévoyez de payer mensuellement, le taux de votre formule doit être mensuel uniquement. Généralement,

le taux d’intérêt est spécifié annuellement, c’est-à-dire 10,5 % par an. Cela vous devez diviser par 12 pour arriver au tarif mensuel. Par conséquent, si vous vouliez un prêt de 3 ans, cela signifie que nper serait 3×12 = 36 mois.

Si c’est trimestriel, rate = 10.5%/4 = 2.625% et nper serait 3×4 = 12

S’il est annuel, taux = 10,5% et nper = 3

pv : Montant de votre prêt. Vous devrez mettre une valeur négative de ceci dans votre formule. Si vous ne mettez pas de valeur négative, votre EMI serait négatif mais la réponse serait la même avec signe négatif.

+ve / -ve PPMT nécessite quelques explications bien que vous puissiez choisir de les ignorer. Ça dépend sur votre trésorerie. Si vous contractez un prêt, donc encaissez, donc pv est + ve.

Mais chaque mois, vous devrez payer quelque chose, donc encaisser. Par conséquent, PPMT est -ve. Si vous investissez, donc encaisser. Donc pv vaut -ve. Mais chaque mois, vous recevrez quelque chose, donc encaisser. Par conséquent, PPMT est +ve.

Maintenant, ce qui est +ve ou -ve est simplement votre préférence. Je vous recommande de ne pas vous inquiéter.

fv : votre valeur restante après avoir terminé votre versement. Généralement, il est de 0 comme tout prêteur aimera récupérer son plein d’argent. (La valeur par défaut est 0)

type : 0 – A la fin de la période, 1 – Au début de la période (la valeur par défaut est 0)

Notez également que fv et type sont facultatifs et peuvent ne pas être requis dans votre formule.

La formule utilisée dans l’image ci-dessous est =PPMT(B1/12,B2,B3,-B4,B5,B6)

De plus, étant donné que le principal varie chaque mois, il est donc logique de le calculer pour chaque mois. Les colonnes H et I portent le principal pour chaque mois.

Astuce bonus = Si vous utilisez la fonction ABS, il ne serait pas nécessaire de mettre une valeur négative de VP. Par conséquent, la formule dans ce cas serait =ABS(PPMT(B1/12,B2,B3,B4,B5,B6))

Le calculateur EMI ci-dessous peut être téléchargé ici

http://eforexcel.com/wp/wp content/uploads/2014/12/Principal-Payment-Calculator.xl