Dans cet article, nous allons explorer un modèle de tableau de rentabilité locative dans Excel.

Le simple calcul de la rentabilité locative ne suffit plus à prendre une bonne décision d’investissement.

Avant d’acheter un appartement, un immeuble ou un local, il est essentiel de comparer plusieurs scénarios :

Excel VS logiciel de gestion locative,

LMNP VS location nue,

SCI VS investissement en nom propre,

crédit court VS crédit long,

ou encore

travaux de rénovation VS rendement attendu.

Ce guide rassemble un tableau Excel de rentabilité locative, des simulateurs pratiques,

des comparateurs et des outils d’aide à la décision pour estimer le

cash-flow, mesurer l’impact des

charges, de la

fiscalité, du

DPE et du

financement, afin de déterminer si un projet immobilier est réellement rentable avant de s’engager.

📈 Tableau Excel de rentabilité locative : simulez votre investissement, votre cash-flow et comparez les meilleurs scénarios immobiliers

L’investissement immobilier est l’un des moyens les plus courants et les plus rentables de faire fructifier son argent. Cependant, pour réussir dans ce domaine, il est essentiel de prendre des décisions éclairées basées sur des données précises. C’est là qu’intervient le « Tableau de Rentabilité Locative Excel ».

Qu’est-ce qu’un Tableau de Rentabilité Locative Excel ?

Un Tableau de Rentabilité Locative Excel est un outil de gestion financière qui permet aux investisseurs immobiliers de suivre et d’analyser les performances de leurs propriétés locatives. Il s’agit d’un fichier Excel structuré qui inclut différentes catégories de dépenses, de revenus et de données financières liées à un bien immobilier spécifique. En utilisant ce tableau, les investisseurs peuvent calculer la rentabilité de leur investissement, prendre des décisions informées et maximiser leurs bénéfices.

Les Avantages d’un Tableau de Rentabilité Locative Excel

1. Suivi des finances

Le tableau de rentabilité locative permet de suivre toutes les dépenses et les revenus liés à votre propriété. Cela inclut les coûts d’achat, les frais d’entretien, les impôts fonciers, les assurances, les loyers perçus, et bien plus encore. Grâce à une organisation méthodique de ces données, vous pouvez facilement évaluer la rentabilité nette de votre investissement.

2. Prise de décision éclairée

En utilisant un tableau de rentabilité locative, vous pouvez effectuer des analyses de rentabilité approfondies. Vous pouvez calculer des indicateurs clés tels que le rendement locatif, le ratio de capitalisation, et le cash-flow. Ces données vous permettent de prendre des décisions éclairées, comme ajuster les loyers, réduire les coûts d’exploitation ou même vendre une propriété sous-performante.

3. Planification financière

Un tableau de rentabilité locative vous aide également dans la planification financière à long terme. Vous pouvez anticiper les flux de trésorerie futurs, estimer les coûts de réparation ou de rénovation, et même simuler l’impact de différentes stratégies d’investissement.

Comment Créer un Tableau de Rentabilité Locative Excel ?

La création d’un tableau de rentabilité locative Excel peut sembler complexe, mais elle peut être simplifiée en suivant quelques étapes clés :

Collectez les données : Rassemblez toutes les informations financières relatives à votre propriété, y compris les coûts d’achat, les frais d’exploitation mensuels, les revenus locatifs, etc.

Créez une feuille de calcul : Utilisez un logiciel de tableur tel qu’Excel pour créer une feuille de calcul vide.

Structurez votre tableau : Organisez votre feuille de calcul en incluant des colonnes pour les dépenses, les revenus, les calculs et les données importantes.

Saisissez les données : Remplissez les cellules du tableau avec les données que vous avez collectées.

Effectuez les calculs : Utilisez des formules Excel pour calculer des indicateurs tels que le cash-flow, le rendement locatif et d’autres ratios pertinents.

Analysez les résultats : Utilisez les données pour évaluer la rentabilité de votre investissement et prendre des décisions éclairées.

Modèle standard de tableau de suivi de rentabilité locative

-------------------------------------------------------------------------

| Tableau de Suivi de Rentabilité Locative |

-------------------------------------------------------------------------

| Propriété : [Nom de la Propriété] | Date : [Date du Rapport] |

-------------------------------------------------------------------------

| Revenus |

-------------------------------------------------------------------------

| Description | Mensuel | Annuel | Remarques |

|---------------------------|------------|------------|-------------------|

| Loyer | | | |

| Autres Revenus | | | |

| Total des Revenus | | | |

|---------------------------|------------|------------|-------------------|

| Dépenses |

-------------------------------------------------------------------------

| Description | Mensuel | Annuel | Remarques |

|---------------------------|------------|------------|-------------------|

| Hypothèque | | | |

| Taxes Foncières | | | |

| Assurance | | | |

| Charges de Copropriété | | | |

| Réparations et Entretien | | | |

| Frais de Gestion | | | |

| Autres Dépenses | | | |

| Total des Dépenses | | | |

|---------------------------|------------|------------|-------------------|

| Rendement |

-------------------------------------------------------------------------

|---------------------------|------------|------------|-------------------|

| Rendement Locatif Brut | | | |

| Rendement Locatif Net | | | |

| Cash-Flow Mensuel | | | |

| Cash-Flow Annuel | | | |

|---------------------------|------------|------------|-------------------|

| Indicateurs Clés |

-------------------------------------------------------------------------

|---------------------------|------------|------------|-------------------|

| Ratio de Capitalisation | | | |

| Taux de Rentabilité | | | |

| Période de Récupération | | | |

-------------------------------------------------------------------------

N’hésitez pas à personnaliser ce modèle en ajoutant ou en supprimant des catégories de dépenses ou de revenus en fonction de vos besoins spécifiques. Assurez-vous de remplir les montants réels pour chaque catégorie et de mettre à jour le tableau régulièrement pour suivre les performances de votre investissement immobilier.

Optimisez Votre Rentabilité Locative : Comment Intégrer les Cas Particuliers dans Votre Tableau de Suivi Immobilier

Voici quelques cas particuliers que vous pourriez rencontrer lors de la gestion de la rentabilité locative de vos propriétés immobilières, et comment vous pourriez les incorporer dans votre tableau de suivi :

Vacances Locatives :

Description : Incluez une catégorie pour les mois où votre propriété est vacante.

Mensuel : Utilisez le loyer moyen que vous attendez pendant les périodes d’occupation.

Annuel : Calculez le loyer perdu sur une base annuelle.

Travaux de Rénovation :

Description : Ajoutez une catégorie pour les coûts de rénovation.

Mensuel : Répartissez les coûts sur la durée prévue des travaux.

Annuel : Sommez les coûts mensuels pour obtenir le total annuel.

Frais de Gestion Professionnelle :

Description : Si vous engagez un gestionnaire immobilier, incluez ces frais.

Mensuel : Saisissez le montant mensuel convenu avec le gestionnaire.

Annuel : Multipliez le montant mensuel par 12 pour obtenir le total annuel.

Augmentation de Loyer :

Description : Si vous prévoyez d’augmenter le loyer, ajoutez cette catégorie.

Mensuel : Saisissez le montant de l’augmentation prévue.

Annuel : Calculez l’impact sur une année complète.

Charges Variables :

Description : Si vous avez des charges variables, telles que les services publics payés par le propriétaire, incluez-les.

Mensuel : Utilisez une estimation moyenne mensuelle.

Annuel : Multipliez l’estimation mensuelle par 12.

Amortissement Fiscal :

Description : Si vous utilisez l’amortissement fiscal pour réduire les impôts, suivez-le ici.

Mensuel : Divisez le montant annuel estimé par 12.

Annuel : Inscrivez le montant annuel estimé.

Ces cas particuliers peuvent varier en fonction de la nature de votre investissement immobilier, de la législation fiscale de votre pays et de vos accords contractuels. L’ajout de ces catégories spécifiques à votre tableau de suivi vous permettra d’avoir une vue plus complète de la rentabilité de votre investissement et de prendre des décisions éclairées en conséquence.

Modèle générique d’un tableau de suivi de rentabilité locative

Version étendue du modèle de tableau de suivi de rentabilité locative, prenant en considération les cas particuliers mentionnés précédemment :

-------------------------------------------------------------------------

| Tableau de Suivi de Rentabilité Locative |

-------------------------------------------------------------------------

| Propriété : [Nom de la Propriété] | Date : [Date du Rapport] |

-------------------------------------------------------------------------

| Revenus |

-------------------------------------------------------------------------

| Description | Mensuel | Annuel | Remarques |

|---------------------------|------------|------------|-------------------|

| Loyer | | | |

| Autres Revenus | | | |

| Vacances Locatives | | | |

| Total des Revenus | | | |

|---------------------------|------------|------------|-------------------|

| Dépenses |

-------------------------------------------------------------------------

| Description | Mensuel | Annuel | Remarques |

|---------------------------|------------|------------|-------------------|

| Hypothèque | | | |

| Taxes Foncières | | | |

| Assurance | | | |

| Charges de Copropriété | | | |

| Réparations et Entretien | | | |

| Frais de Gestion | | | |

| Vacances Locatives | | | |

| Travaux de Rénovation | | | |

| Frais de Gestion Prof. | | | |

| Augmentation de Loyer | | | |

| Charges Variables | | | |

| Amortissement Fiscal | | | |

| Autres Dépenses | | | |

| Total des Dépenses | | | |

|---------------------------|------------|------------|-------------------|

| Rendement |

-------------------------------------------------------------------------

|---------------------------|------------|------------|-------------------|

| Rendement Locatif Brut | | | |

| Rendement Locatif Net | | | |

| Cash-Flow Mensuel | | | |

| Cash-Flow Annuel | | | |

|---------------------------|------------|------------|-------------------|

| Indicateurs Clés |

-------------------------------------------------------------------------

|---------------------------|------------|------------|-------------------|

| Ratio de Capitalisation | | | |

| Taux de Rentabilité | | | |

| Période de Récupération | | | |

-------------------------------------------------------------------------

Utilisez ce modèle pour suivre et analyser les performances de votre investissement immobilier en tenant compte des cas particuliers tels que les vacances locatives, les travaux de rénovation, les frais de gestion professionnelle, les augmentations de loyer, les charges variables et l’amortissement fiscal. Cela vous aidera à avoir une vue d’ensemble plus précise de la rentabilité de votre propriété et à prendre des décisions éclairées pour optimiser vos investissements.

{pratique} 🔍

Pour créer un tableau de suivi de rentabilité locative dans Excel, vous pouvez suivre ces étapes pour structurer vos données et calculer des indicateurs clés qui vous aideront à suivre et analyser la performance de vos investissements locatifs. Voici un exemple de structure de tableau et les formules associées.

Étapes de création du tableau

Définition des colonnes : Commencez par définir les colonnes nécessaires pour le suivi de vos investissements locatifs. Voici quelques colonnes essentielles :

G: « Rendement Annuel » (calculé annuellement ou comme une moyenne mobile)

Saisie des données : Entrez vos données mensuelles de revenus locatifs et de coûts dans les colonnes respectives.

Calcul du Cash Flow : Utilisez la formule en F2 pour calculer le cash flow mensuel : =B2-E2 et étendez cette formule pour tous les mois.

Calcul du rendement annuel : En G2, pour calculer le rendement annuel, vous pouvez utiliser une formule qui prend en compte le cash flow annuel et le montant investi. Par exemple, si le montant investi est dans une cellule nommée « Investissement », la formule pourrait ressembler à : =(SOMME(F2:F13)/Investissement)*100 pour obtenir un pourcentage.

Mise en forme conditionnelle : Pour faciliter la lecture, utilisez la mise en forme conditionnelle pour mettre en évidence les mois avec un cash flow négatif en rouge et ceux avec un cash flow positif en vert.

Graphiques : Pour une analyse visuelle, créez des graphiques basés sur vos données mensuelles de revenus, de coûts et de cash flow.

Conseils supplémentaires

Automatisation : Utilisez des formules pour automatiser le plus possible les calculs, comme le total des coûts et le cash flow.

Suivi dans le temps : Ajoutez des lignes pour chaque mois pour suivre l’évolution de la rentabilité au fil du temps.

Analyse annuelle : Considérez l’ajout d’un résumé ou d’une section d’analyse annuelle pour observer les tendances d’année en année.

Validation des données : Utilisez la validation des données pour s’assurer que les entrées dans les cellules suivent le bon format et les bonnes contraintes.

Ce tableau vous permettra de suivre efficacement la performance financière de vos investissements locatifs et d’identifier les domaines nécessitant des ajustements.

Pour automatiser ce tableau Excel afin qu’il puisse être utilisé comme un calculateur de rentabilité locative par un tiers, vous pouvez intégrer des formules dynamiques, des tableaux structurés, et éventuellement des macros pour une expérience utilisateur améliorée. Voici un guide étape par étape pour préparer votre fichier Excel à cet effet :

1. Structurer les Données avec des Tableaux Excel

Convertissez la plage de données en un tableau Excel (en utilisant Insertion > Tableau ou Ctrl+T), cela permettra de référencer les données plus facilement et de les faire automatiquement s’étendre lorsque de nouvelles lignes sont ajoutées.

2. Formules Dynamiques

Total Coûts et Cash Flow : Assurez-vous que les colonnes « Total Coûts » et « Cash Flow » utilisent des formules qui se mettent à jour automatiquement lorsque des valeurs sont ajoutées ou modifiées. Exemple : pour « Total Coûts », utilisez une formule comme =[@['Coûts Fixes']]+[@['Coûts Variables']].

Rendement Annuel : Pour calculer le rendement annuel dynamiquement, vous pouvez ajouter une cellule où l’utilisateur entre le montant total de l’investissement, puis utiliser une formule dans la colonne « Rendement Annuel (%) » qui se base sur ce montant et le cash flow cumulé sur l’année.

3. Utiliser des Noms de Cellules pour les Entrées Variables

Définissez des noms pour les cellules ou les plages qui sont susceptibles de changer, comme le montant de l’investissement, pour faciliter leur référence dans les formules.

4. Créer des Instructions pour l’Utilisateur

Ajoutez une feuille séparée ou une section dans votre feuille de calcul avec des instructions claires sur comment utiliser le tableau, y compris où entrer les données, comment interpréter les résultats, et toute autre fonctionnalité que vous avez ajoutée.

5. Protéger les Formules

Pensez à protéger les cellules contenant des formules pour éviter qu’elles soient accidentellement modifiées par l’utilisateur. Vous pouvez le faire via Format de cellule > Protection.

6. Ajouter des Contrôles de Formulaires pour une Interaction Facile

Pour une meilleure interaction utilisateur, ajoutez des contrôles de formulaire, comme des listes déroulantes pour les mois, ou des boutons pour ajouter de nouvelles lignes de données.

7. (Optionnel) Utiliser VBA pour une Automatisation Avancée

Si vous êtes à l’aise avec VBA, envisagez d’écrire des macros pour automatiser des tâches répétitives, comme l’ajout de nouvelles lignes de données avec les formules déjà en place, ou le calcul automatique du rendement annuel en fin d’année.

8. Instructions et Aide

Prévoyez une section d’aide ou un bouton « Comment utiliser » qui, lorsqu’on clique dessus, affiche une boîte de dialogue avec des instructions pour les utilisateurs moins expérimentés.

Ces étapes aideront à transformer votre tableau Excel en un outil dynamique et interactif que des tiers peuvent utiliser pour calculer la rentabilité locative de leurs investissements. Assurez-vous de tester toutes les fonctionnalités avec différents jeux de données pour garantir que le tableau fonctionne comme prévu avant de le partager.

Télécharger le tableau de rentabilité locative dans Excelautomatisé

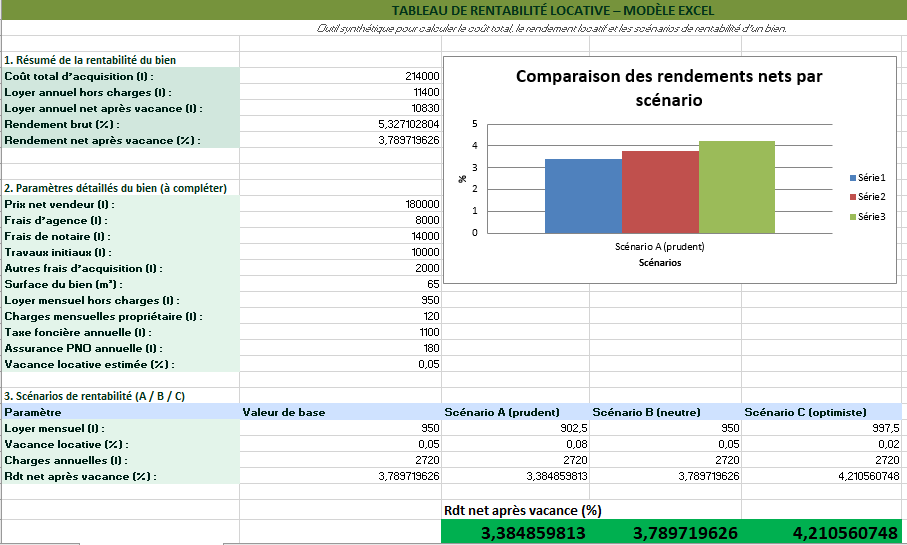

Tableau de Rentabilité Locative – Modèle Excel Avancé

Rôle du fichier Ce modèle sert de tableau de bord complet pour analyser la rentabilité locative d’un bien : il synthétise le coût total d’acquisition, les loyers, les charges et le rendement selon plusieurs hypothèses.

Un résumé clair en haut de page Le premier bloc affiche automatiquement les principaux indicateurs :

Coût total d’acquisition

Loyer annuel hors charges

Loyer annuel net après vacance

Rendement brut (%)

Rendement net après vacance (%) L’utilisateur voit d’emblée si le projet “tient la route” avant même d’entrer dans le détail.

Des paramètres détaillés à compléter Une zone dédiée permet de saisir toutes les données du bien :

Prix net vendeur, frais d’agence, frais de notaire

Travaux initiaux et autres frais d’acquisition

Surface du bien (m²)

Loyer mensuel hors charges

Charges mensuelles du propriétaire, taxe foncière, assurance PNO

Vacance locative estimée (%) Dès que ces cellules sont renseignées, les indicateurs de rentabilité se recalculent automatiquement.

Scénarios de rentabilité A / B / C En bas du tableau, un bloc spécifique permet de tester trois hypothèses :

Calcul du rendement net après vacance pour chaque scénario Un graphique compare visuellement les trois rendements, ce qui facilite la discussion avec un investisseur, un courtier ou un conseiller.

Une allure “finance / gestion d’actifs”

Couleurs vertes douces pour évoquer la gestion financière et la stabilité.

Bloc “Résumé” mis en avant avec un fond différent pour attirer le regard.

Mise en page pensée pour être lisible à l’écran comme imprimée (A4).

En pratique, ce modèle permet de passer très vite :

d’un simple jeu de chiffres à une lecture structurée de la rentabilité locative, avec une vision centre (résumé) + détail (paramètres) + projection (scénarios).

🏠 Simulateur : Acheter ou ne pas acheter ce bien ?

Avant de vous engager, testez rapidement si le bien immobilier présente un potentiel rentable ou s’il cache un risque financier.

🏦 Simulateur Crédit immobilier → Cash-flow

Ouvrez le simulateur pour estimer si votre crédit immobilier laisse un cash-flow positif ou négatif après charges.

🏡 LMNP VS location nue : quel régime protège le mieux votre rentabilité ?

Ouvrez le comparatif pour comprendre l’impact du choix fiscal sur le cash-flow, les charges, la comptabilité et la rentabilité nette.

Critère

LMNP

Location nue

Type de location

Meublée Logement équipé pour une occupation immédiate.

Vide Logement loué sans mobilier complet.

Fiscalité

Revenus souvent déclarés en BIC, avec possibilité d’amortissement au réel.

Revenus fonciers, régime micro-foncier ou réel selon la situation.

Charges déductibles

Intérêts d’emprunt, assurances, travaux, frais de gestion, comptabilité.

Intérêts d’emprunt, charges de copropriété, travaux, taxe foncière selon règles applicables.

Amortissement

Avantage fort Peut réduire fortement le résultat imposable.

Limité Pas d’amortissement classique du bien en location nue.

Comptabilité

Plus technique : bilan, amortissements, suivi comptable recommandé.

Plus simple, surtout en micro-foncier.

Loyer potentiel

Souvent plus élevé, surtout en zone étudiante, mobilité professionnelle ou courte durée.

Souvent plus stable, avec une gestion plus classique.

Vacance locative

Peut être plus fréquente selon la cible et la durée des baux.

Souvent plus stable sur les locations longues.

Profil idéal

Investisseur qui cherche à optimiser le rendement net et accepte une gestion plus précise.

Investisseur qui privilégie la simplicité, la stabilité et une gestion patrimoniale classique.

À retenir : le LMNP peut améliorer la rentabilité nette grâce à l’amortissement, mais il demande plus de suivi comptable.

La location nue reste plus simple à gérer, mais peut être moins optimisée fiscalement selon le projet.

Simulez rapidement la solidité de votre dossier avant de solliciter une banque ou un courtier immobilier.

🌡️ DPE VS rentabilité locative : le diagnostic peut-il détruire votre rendement ?

Ouvrez le comparatif pour comprendre comment le DPE influence le loyer, les travaux, le financement, la vacance locative et la valeur de revente.

Point analysé

Bon DPE

Mauvais DPE

Loyer potentiel

Plus attractif Le logement rassure les locataires et peut mieux se défendre sur le marché.

Risque de blocage Le loyer peut être plus difficile à justifier si les charges d’énergie sont élevées.

Vacance locative

Le bien se loue souvent plus facilement, surtout dans les zones concurrentielles.

Le logement peut rester vide plus longtemps si les candidats comparent les charges.

Travaux à prévoir

Budget maîtrisé Peu de travaux énergétiques urgents à intégrer dans le calcul.

Budget sensible Isolation, chauffage, ventilation ou fenêtres peuvent réduire fortement la rentabilité nette.

Crédit immobilier

Le dossier peut paraître plus sécurisant pour la banque.

La banque peut demander plus d’apport ou intégrer le coût des travaux dans son analyse.

Cash-flow

Moins de dépenses imprévues, meilleure visibilité sur les charges.

Le cash-flow peut devenir négatif si les travaux ou la vacance ont été sous-estimés.

Valeur de revente

Meilleure liquidité, surtout si les acheteurs cherchent un bien déjà optimisé.

Décote possible ou négociation plus forte par l’acheteur.

Décision d’achat

Signal positif Le rendement affiché est plus proche du rendement réel.

Audit indispensable Le prix doit intégrer les travaux, les délais, la fiscalité et le risque locatif.

À retenir : un mauvais DPE ne signifie pas toujours qu’il faut abandonner le projet.

Il peut devenir une opportunité si le prix d’achat est négocié, si les travaux sont chiffrés et si le gain de valeur après rénovation compense l’effort financier.

🏛️ SCI VS nom propre : quel montage choisir pour investir dans l’immobilier locatif ?

Ouvrez le comparatif pour comprendre l’impact du choix juridique sur la fiscalité, le crédit, la transmission, la gestion familiale et la rentabilité nette.

Critère

SCI

Nom propre

Objectif principal

Patrimonial Structurer un projet à plusieurs, organiser la détention et préparer la transmission.

Simple Acheter directement un bien sans créer de société.

Création

Statuts, immatriculation, compte bancaire, décisions d’associés : formalités plus lourdes.

Pas de société à créer : l’achat se fait directement chez le notaire.

Gestion quotidienne

Assemblée, comptabilité, suivi des comptes courants d’associés et décisions collectives.

Gestion plus directe : revenus, charges et fiscalité sont rattachés au propriétaire.

Fiscalité

À arbitrer SCI à l’IR ou SCI à l’IS selon stratégie, durée de détention et niveau de travaux.

Revenus fonciers ou régime adapté selon location nue, meublée, micro ou réel.

Transmission

Avantage fort Transmission progressive possible via des parts sociales.

Transmission plus classique du bien immobilier, souvent moins souple à partager.

Crédit immobilier

La banque analyse la société, les associés, les garanties et la cohérence du montage.

La banque analyse directement les revenus, l’endettement et l’apport de l’emprunteur.

Coûts annexes

Frais de création, comptabilité, juridique, éventuel expert-comptable.

Coûts plus faibles au démarrage et gestion administrative plus légère.

Profil idéal

Investissement familial, achat à plusieurs, stratégie long terme, transmission ou patrimoine important.

Premier investissement, projet simple, achat seul ou objectif de gestion rapide.

À retenir : la SCI n’est pas automatiquement plus rentable qu’un achat en nom propre.

Elle devient intéressante lorsque le projet nécessite une organisation patrimoniale, une transmission progressive ou une détention à plusieurs.

Pour un premier achat locatif simple, le nom propre reste souvent plus lisible, moins coûteux et plus rapide à mettre en place.

Les projets sportifs, qu’il s’agisse de tournois, d’événements communautaires ou de programmes de développement, nécessitent une organisation rigoureuse pour garantir

")