Plan comptable du CSE : guide complet, liste des comptes, exemples et modèle Excel

Le plan comptable constitue le socle de toute comptabilité fiable. Pour un Comité Social et Économique (CSE), il joue un rôle encore plus stratégique puisqu’il permet d’organiser les opérations financières, de distinguer les budgets obligatoires et de produire des comptes annuels clairs, cohérents et transparents.

Au fil d’un exercice, le trésorier enregistre des dizaines, parfois des centaines d’opérations : versement de la subvention de fonctionnement, financement des activités sociales et culturelles, achat de chèques cadeaux, règlement des fournisseurs, frais bancaires, honoraires de l’expert-comptable ou encore dépenses liées aux formations des élus. Sans une organisation comptable rigoureuse, il devient rapidement difficile de retrouver une opération, d’expliquer un solde bancaire ou de préparer les comptes annuels.

Le plan comptable apporte précisément cette structure. Chaque opération est rattachée à un compte identifié, ce qui garantit une comptabilité homogène et facilite aussi bien le suivi quotidien que la clôture de l’exercice.

Associé à un modèle Excel bien conçu, il devient un véritable outil de pilotage permettant au trésorier de retrouver instantanément un compte, d’enregistrer les écritures sans ambiguïté et de produire des états financiers fiables.

Qu’est-ce que le plan comptable d’un CSE ?

Le plan comptable du CSE est une nomenclature organisée de comptes comptables utilisés pour enregistrer l’ensemble des opérations réalisées par le comité.

Chaque compte possède :

- un numéro ;

- un libellé ;

- une fonction précise ;

- une catégorie comptable.

Cette organisation permet d’enregistrer toutes les opérations de manière uniforme tout au long de l’année.

Lorsqu’une facture est payée, lorsqu’une subvention est versée ou lorsqu’une activité sociale est financée, le trésorier sait immédiatement quel compte utiliser.

Le plan comptable devient ainsi le langage commun de la comptabilité du CSE.

Pourquoi utiliser un plan comptable structuré ?

Une comptabilité ne consiste pas uniquement à enregistrer des montants. Elle doit également permettre de comprendre rapidement la situation financière du comité.

Un plan comptable bien construit facilite notamment :

- la préparation du bilan ;

- l’établissement du compte de résultat ;

- le suivi des budgets ;

- le rapprochement bancaire ;

- la recherche d’une écriture ancienne ;

- la justification des dépenses ;

- la préparation du rapport annuel ;

- les échanges avec l’expert-comptable.

Il constitue également un excellent outil de contrôle interne.

Les grandes classes du plan comptable

Comme toute comptabilité, celle du CSE repose sur plusieurs grandes familles de comptes.

Classe 1 : Capitaux propres

Cette catégorie regroupe les ressources durables du comité.

On y retrouve notamment :

- les réserves ;

- le report à nouveau ;

- le résultat de l’exercice.

Ces comptes permettent d’apprécier la solidité financière du CSE.

Classe 2 : Immobilisations

Les immobilisations correspondent aux biens conservés durablement par le comité.

Par exemple :

- ordinateurs ;

- imprimantes ;

- mobilier ;

- logiciels ;

- équipements destinés au fonctionnement.

Ces investissements apparaissent au bilan pendant plusieurs années.

Classe 4 : Comptes de tiers

Cette famille rassemble les relations avec les partenaires extérieurs.

Elle comprend notamment :

- les fournisseurs ;

- les salariés ;

- les organismes sociaux ;

- les créances ;

- les dettes diverses ;

- les charges et produits à rattacher.

Ces comptes évoluent régulièrement au cours de l’exercice.

Classe 5 : Comptes financiers

Cette classe concerne la trésorerie.

Elle comprend généralement :

- le compte bancaire du budget de fonctionnement ;

- le compte bancaire des ASC ;

- la caisse ;

- les virements internes.

Ces comptes font l’objet d’un rapprochement bancaire régulier.

Classe 6 : Comptes de charges

Les charges retracent l’ensemble des dépenses engagées par le comité.

Parmi les plus fréquentes :

- fournitures administratives ;

- honoraires ;

- assurances ;

- locations ;

- frais bancaires ;

- déplacements ;

- aides sociales ;

- chèques cadeaux ;

- voyages ;

- activités culturelles.

Ces comptes permettent d’analyser précisément la destination des dépenses.

Classe 7 : Comptes de produits

Les produits représentent les ressources du CSE.

On retrouve principalement :

- la subvention de fonctionnement ;

- la contribution destinée aux activités sociales et culturelles ;

- les participations des salariés ;

- certains produits financiers ;

- les produits exceptionnels.

Ces comptes expliquent l’origine des ressources utilisées pendant l’exercice.

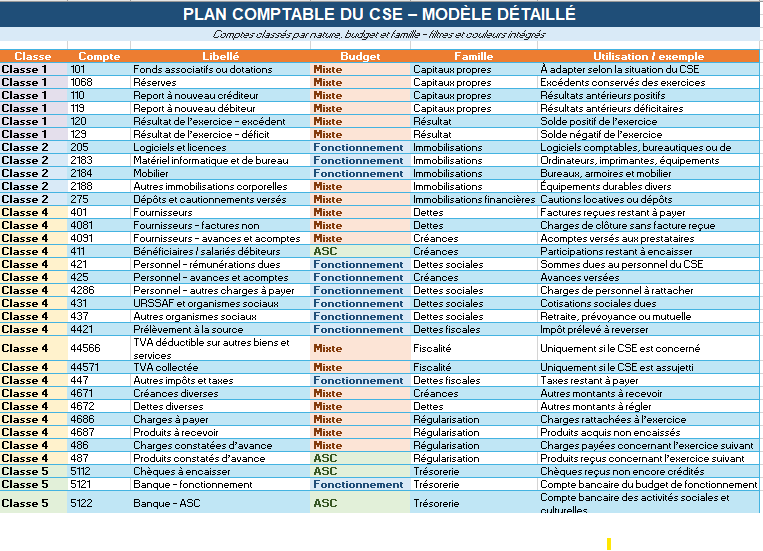

Les comptes incontournables du trésorier

Même si chaque CSE adapte son organisation, certains comptes reviennent presque systématiquement.

| Compte | Libellé | Utilisation |

|---|---|---|

| 1068 | Réserves | Excédents conservés |

| 120 | Résultat de l’exercice | Solde annuel |

| 2183 | Matériel informatique | Ordinateurs et imprimantes |

| 401 | Fournisseurs | Factures à payer |

| 411 | Créances | Sommes restant à encaisser |

| 431 | Organismes sociaux | Cotisations |

| 486 | Charges constatées d’avance | Régularisations |

| 487 | Produits constatés d’avance | Produits rattachés à l’exercice suivant |

| 5121 | Banque Fonctionnement | Budget de fonctionnement |

| 5122 | Banque ASC | Activités sociales |

| 530 | Caisse | Espèces |

| 6064 | Fournitures administratives | Papeterie et consommables |

| 6226 | Honoraires | Expert-comptable, avocat |

| 627 | Frais bancaires | Commissions bancaires |

| 6574 | Chèques cadeaux | Avantages aux salariés |

| 6576 | Fêtes et événements | Manifestations organisées par le CSE |

| 7411 | Subvention de fonctionnement | Contribution employeur |

| 7412 | Contribution ASC | Budget des activités sociales |

Cette base couvre la majorité des opérations rencontrées dans un comité.

La séparation des budgets reste essentielle

Le trésorier doit distinguer clairement les dépenses relevant du budget de fonctionnement de celles financées par le budget des activités sociales et culturelles.

Le budget de fonctionnement couvre notamment :

- les formations des élus ;

- les honoraires ;

- les fournitures administratives ;

- les logiciels ;

- les frais bancaires ;

- les dépenses nécessaires au fonctionnement du comité.

Le budget ASC finance quant à lui :

- les chèques cadeaux ;

- la billetterie ;

- les voyages ;

- les colonies de vacances ;

- les activités sportives ;

- les événements destinés aux salariés ;

- les aides sociales.

Cette distinction facilite les contrôles et garantit une présentation fidèle des comptes.

Exemples d’écritures comptables

Le plan comptable prend tout son sens lorsqu’il est utilisé pour enregistrer les opérations courantes.

Quelques exemples :

Versement de la subvention de fonctionnement

- Débit : 5121 Banque Fonctionnement

- Crédit : 7411 Subvention de fonctionnement

Paiement d’un fournisseur

- Débit : 401 Fournisseurs

- Crédit : 5121 Banque

Achat de chèques cadeaux

- Débit : 6574 Chèques cadeaux

- Crédit : 401 Fournisseurs

Paiement des chèques cadeaux

- Débit : 401 Fournisseurs

- Crédit : 5122 Banque ASC

Ces écritures illustrent la logique du plan comptable et facilitent le travail quotidien du trésorier.

Pourquoi utiliser un modèle Excel ?

Un plan comptable présenté dans Excel offre de nombreux avantages.

Les comptes sont regroupés dans un tableau unique, facilement consultable et filtrable. Les listes déroulantes limitent les erreurs de saisie, les couleurs permettent d’identifier immédiatement le budget concerné et les filtres accélèrent la recherche d’un compte.

Un modèle évolutif peut également intégrer :

- une recherche instantanée des comptes ;

- des exemples d’écritures comptables ;

- une classification automatique par classe ;

- un tableau de bord statistique ;

- un suivi du nombre de comptes par budget ;

- des liens vers les écritures correspondantes.

Le plan comptable devient alors un véritable référentiel de gestion et non plus une simple liste de comptes.

Les erreurs à éviter 😉

Plusieurs difficultés apparaissent régulièrement lors de la tenue des comptes.

Les plus courantes sont :

- utiliser un compte inadapté ;

- mélanger les budgets ASC et fonctionnement ;

- créer plusieurs comptes pour une même opération ;

- modifier les intitulés au fil des exercices ;

- enregistrer une écriture sans justificatif ;

- oublier les régularisations de fin d’année.

Une nomenclature stable et un modèle Excel partagé entre les élus permettent d’éviter ces erreurs et d’améliorer la qualité des comptes.

Bonnes pratiques pour organiser son plan comptable

Quelques habitudes simples facilitent considérablement la gestion comptable du CSE :

- conserver une numérotation cohérente des comptes ;

- documenter les règles d’utilisation de chaque compte ;

- mettre à jour le plan comptable avant chaque exercice ;

- vérifier régulièrement la cohérence des écritures ;

- limiter la création de nouveaux comptes aux besoins réels ;

- archiver les anciennes versions du plan comptable.

Cette organisation garantit une comptabilité lisible, durable et facilement exploitable.

Plan comptable CSE

Le plan comptable du CSE constitue la colonne vertébrale de la gestion financière du comité. Il structure les écritures, sécurise la tenue des comptes et facilite l’établissement du bilan, du compte de résultat ainsi que des différents rapports présentés aux élus.

Associé à un modèle Excel complet, il devient un outil de travail quotidien permettant de retrouver rapidement un compte, d’enregistrer les opérations sans ambiguïté et de produire une comptabilité claire, conforme et facile à contrôler. Pour le trésorier comme pour les membres du comité, il représente un véritable levier d’organisation et de fiabilité tout au long de l’exercice.

Plan comptable CSE automatisé sous Excel

Ce modèle Excel propose un plan comptable complet dédié aux Comités Sociaux et Économiques. Les comptes sont organisés par classes comptables, budgets, familles et nature des opérations afin de faciliter l’enregistrement des écritures, la préparation du bilan comptable et le suivi des budgets de fonctionnement et des activités sociales et culturelles (ASC).

📂 Contenu du fichier Excel

- ✔ Plan comptable CSE complet organisé par classes comptables.

- ✔ Plus de 70 comptes préremplis avec leur description.

- ✔ Distinction visuelle entre les budgets Fonctionnement, ASC et Mixte.

- ✔ Classement par famille comptable.

- ✔ Recherche rapide des comptes.

- ✔ Exemples d’écritures comptables courantes du CSE.

- ✔ Tableau de bord automatique avec statistiques.

- ✔ Présentation professionnelle multicolore prête à imprimer.

- ✔ Compatible avec Microsoft Excel 2019, Excel 2021 et Microsoft 365.

Grâce à cette nomenclature comptable, le trésorier dispose d’un référentiel unique pour enregistrer les écritures, préparer les comptes annuels, retrouver rapidement un compte et produire un bilan comptable fiable. Ce modèle constitue également un excellent support de travail pour les nouveaux élus, les experts-comptables et les commissaires aux comptes intervenant auprès du Comité Social et Économique.

📊 Le plan comptable constitue le point de départ de toute comptabilité CSE

Le plan comptable permet d’identifier le compte adapté à chaque opération. Pour produire des comptes fiables, il doit ensuite être associé à une méthode d’enregistrement rigoureuse des recettes, des dépenses, des rapprochements bancaires et des pièces justificatives. Cette organisation garantit une séparation claire entre le budget de fonctionnement et les activités sociales et culturelles, tout en facilitant la préparation du bilan, du compte de résultat et du rapport annuel du Comité Social et Économique.

👉 Découvrez notre guide complet consacré à la comptabilité CSE avec Excel : principes et méthodes , qui explique comment enregistrer les écritures comptables, organiser les journaux, suivre les budgets ASC et fonctionnement, automatiser les calculs sous Excel et produire des comptes annuels conformes.