Piste d’audit fiable : Guide Complet + Modèle Excel

La piste d’audit fiable (PAF) est un élément crucial dans le domaine de la comptabilité et de la finance. Elle désigne l’ensemble des documents, des données et des informations qui permettent de retracer de manière précise et complète les opérations financières d’une entreprise. Dans cet article, nous allons explorer en détail ce qu’est la piste d’audit fiable, son importance, ainsi que les bonnes pratiques pour la mettre en place et la maintenir.

Qu’est-ce que la Piste d’Audit Fiable ?

La piste d’audit fiable est un concept clé dans le domaine de la comptabilité et de la finance. Elle fait référence à la documentation et aux informations qui permettent de suivre et de vérifier toutes les transactions financières effectuées par une entreprise. Cela inclut les factures, les relevés bancaires, les contrats, les justificatifs de paiement, et toute autre documentation pertinente.

Importance de la PAF

Une piste d’audit fiable revêt une importance capitale pour plusieurs raisons :

1. Conformité réglementaire

Dans de nombreux pays, les entreprises sont tenues par la loi de conserver une documentation financière précise et complète. La piste d’audit fiable permet de répondre à ces exigences réglementaires en fournissant une traçabilité totale des opérations financières.

2. Audit et Vérification

Lorsque des auditeurs externes examinent les comptes d’une entreprise, ils s’appuient sur la piste d’audit fiable pour évaluer la fiabilité des informations financières présentées. Une documentation précise et exhaustive facilite le processus d’audit et renforce la crédibilité de l’entreprise.

3. Prise de Décision

Les dirigeants d’entreprise utilisent également la piste d’audit fiable pour prendre des décisions éclairées. En disposant d’informations financières précises et à jour, ils peuvent mieux évaluer la performance de l’entreprise et prendre des décisions stratégiques en conséquence.

Bonnes Pratiques pour la Mise en Place de la PAF

Pour établir et maintenir une piste d’audit fiable, il est essentiel de suivre certaines bonnes pratiques :

1. Centraliser la Documentation

Toutes les informations financières doivent être centralisées et organisées de manière cohérente. Cela facilite la recherche et la consultation des documents lorsqu’elles sont nécessaires.

2. Numériser les Documents

La numérisation des documents financiers permet de les stocker de manière sécurisée et de les rendre facilement accessibles. Elle réduit également le risque de perte ou de détérioration des documents papier.

3. Mettre en Place des Procédures de Contrôle

Des procédures de contrôle doivent être établies pour garantir l’exactitude et l’intégrité des données financières. Cela peut inclure la vérification régulière des documents, la séparation des tâches, et la mise en place de systèmes de suivi des modifications.

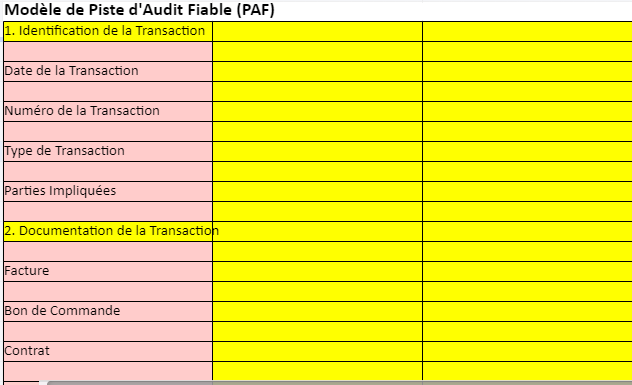

Modèle de Piste d’Audit Fiable (PAF)

1. Identification de la Transaction

- Date de la Transaction : [Date]

- Numéro de la Transaction : [Numéro de référence unique]

- Type de Transaction : [Vente, Achat, Paiement, etc.]

- Parties Impliquées : [Nom des parties impliquées dans la transaction]

2. Documentation de la Transaction

- Facture : [Numéro de facture]

- Bon de Commande : [Numéro de bon de commande]

- Contrat : [Numéro de contrat, le cas échéant]

- Devis : [Numéro de devis, le cas échéant]

3. Détails Financiers

- Montant de la Transaction : [Montant total de la transaction]

- Méthode de Paiement : [Espèces, Chèque, Carte de Crédit, Virement, etc.]

- Référence de Paiement : [Numéro de chèque, Numéro de transaction, etc.]

4. Approbations et Autorisations

- Approbation de la Transaction : [Nom de la personne ayant approuvé la transaction]

- Autorisation de la Transaction : [Nom de la personne ayant autorisé la transaction]

5. Suivi et Traçabilité

- Responsable du Suivi : [Nom de la personne en charge du suivi de la transaction]

- Date de Suivi : [Date à laquelle la transaction a été suivie]

- Commentaires : [Toute remarque pertinente concernant le suivi de la transaction]

6. Pièces Justificatives

- Copie de la Facture : [Lien vers la copie de la facture]

- Relevé Bancaire : [Lien vers le relevé bancaire correspondant à la transaction]

- Autres Documents Pertinents : [Lien vers tout autre document pertinent lié à la transaction]

7. Remarques Supplémentaires

[Zone réservée pour toute remarque ou information supplémentaire pertinente concernant la transaction]

Ce modèle de piste d’audit fiable fournit une structure organisée pour documenter et tracer toutes les transactions financières d’une entreprise. En utilisant ce modèle, les entreprises peuvent maintenir une documentation précise et complète, facilitant ainsi la conformité réglementaire, les audits externes, et la prise de décision interne.

Étude de Cas : Mise en Place d’une Piste d’Audit Fiable chez XYZ Company

Contexte

XYZ Company est une entreprise de fabrication de meubles haut de gamme. Avec une croissance rapide et une expansion de ses activités, la gestion des finances est devenue de plus en plus complexe. Pour assurer la conformité réglementaire et renforcer la transparence financière, XYZ Company décide de mettre en place une piste d’audit fiable.

Problème

Avant la mise en place de la PAF, XYZ Company avait du mal à suivre efficacement toutes ses transactions financières. La documentation était souvent désorganisée, ce qui rendait difficile la vérification des opérations passées lors des audits externes.

Solution

Pour remédier à ce problème, XYZ Company a entrepris les actions suivantes :

- Centralisation de la Documentation : Toutes les factures, bons de commande, relevés bancaires et autres documents financiers ont été centralisés dans un système de gestion électronique des documents.

- Numérisation des Documents : Les documents financiers papier ont été numérisés et stockés de manière sécurisée dans le système de gestion électronique, rendant ainsi l’accès aux informations plus rapide et plus facile.

- Mise en Place de Procédures de Contrôle : Des procédures de contrôle ont été établies pour garantir l’exactitude et l’intégrité des données financières. Cela comprenait des vérifications régulières des documents, la séparation des tâches et l’utilisation de signatures électroniques pour l’approbation des transactions.

Résultats

Grâce à la mise en place de la piste d’audit fiable, XYZ Company a pu réaliser plusieurs avantages :

- Les audits externes se sont déroulés de manière plus efficace, avec des auditeurs capables de retracer rapidement et facilement toutes les transactions financières de l’entreprise.

- La conformité réglementaire a été renforcée, permettant à XYZ Company de se conformer aux exigences légales en matière de documentation financière.

- Les décisions commerciales sont devenues plus éclairées, les dirigeants ayant accès à des informations financières précises et à jour pour guider leur prise de décision.

Exemple Concret : Transaction d’Achat de Matières Premières

1. Identification de la Transaction

- Date de la Transaction : 15 mars 2024

- Numéro de la Transaction : TRX-2024-0032

- Type de Transaction : Achat de Matières Premières

- Parties Impliquées : XYZ Company (Acheteur) et ABC Suppliers (Fournisseur)

2. Documentation de la Transaction

- Facture : #INV-2024-0056

- Bon de Commande : #PO-2024-0089

- Contrat : N/A

- Devis : N/A

3. Détails Financiers

- Montant de la Transaction : $10,000

- Méthode de Paiement : Virement Bancaire

- Référence de Paiement : 4567890123

4. Approbations et Autorisations

- Approbation de la Transaction : John Doe (Directeur des Achats)

- Autorisation de la Transaction : Jane Smith (Directeur Financier)

5. Suivi et Traçabilité

- Responsable du Suivi : Sarah Johnson (Comptable)

- Date de Suivi : 16 mars 2024

- Commentaires : La facture a été enregistrée dans le système ERP et le paiement a été confirmé par la banque.

6. Pièces Justificatives

- Copie de la Facture : [Lien vers la copie de la facture dans le système de gestion électronique]

- Relevé Bancaire : [Lien vers le relevé bancaire montrant le paiement effectué]

- Autres Documents Pertinents : N/A

7. Remarques Supplémentaires

- Aucune remarque supplémentaire pour cette transaction.

Dans cet exemple, la transaction d’achat de matières premières est documentée de manière exhaustive, fournissant ainsi une traçabilité totale des opérations financières de XYZ Company.