Livre de recettes journalières à imprimer : un allié discret mais décisif pour votre trésorerie

Un livre de recettes journalières ressemble à un simple tableau à remplir chaque jour. En réalité, ce support organise vos encaissements, sécurise votre caisse, rassure votre comptable et vous donne une vision claire de ce qui « entre » dans l’entreprise. Imprimé et posé près du comptoir, dans l’atelier ou au bureau, il devient un réflexe quotidien : chaque règlement s’y inscrit, chaque journée se clôt avec un total vérifié.

1. Ce qu’est concrètement un livre de recettes journalières

Un livre de recettes journalières regroupe, jour après jour, la liste de toutes les sommes encaissées par l’entreprise. Il ne laisse rien passer : chaque entrée d’argent y trouve sa place, aussi bien la petite vente comptoir que la prestation facturée à un client régulier. Il reprend chaque encaissement avec la date précise, le nom du client ou, à défaut, une désignation claire, la nature de la recette (vente, prestation, acompte, remboursement), le mode de règlement utilisé (espèces, chèque, carte, virement) et le montant exact.

Ce fonctionnement installe une véritable mémoire des encaissements. Le gérant peut remonter un jour donné, retrouver d’un coup d’œil ce qui a été encaissé, par qui, pour quoi et comment. Le comptable dispose d’un fil continu et ordonné pour saisir la comptabilité, vérifier les totaux, préparer les déclarations. L’entreprise se dote ainsi d’un registre simple, mais structuré, qui raconte en détail la « vie » de sa caisse et de ses recettes quotidiennes.

Ce support prend souvent la forme :

- d’un cahier relié spécialement conçu,

- ou d’un tableau imprimé sur feuilles A4 rassemblées dans un classeur,

- ou d’un fichier modèle que l’on imprime pour chaque mois ou chaque semaine.

L’objectif reste le même dans tous les cas : garder une trace simple, lisible et chronologique de toutes les recettes, sans laisser place au flou ou à l’oubli.

2. Pourquoi tenir un livre de recettes à imprimer ?

Un livre de recettes n’est pas seulement une habitude « de bon élève ». Il répond à des besoins très concrets pour le gérant, le comptable et, le cas échéant, l’administration fiscale.

Un bon livre de recettes journalières apporte plusieurs bénéfices immédiats :

- Il clarifie les encaissements de la journée et évite de s’appuyer sur la mémoire ou sur des tickets éparpillés.

- Il prépare le travail comptable en listant les recettes dans un format exploitable (dates, sommes, modes de règlement).

- Il facilite les contrôles, les justificatifs et les rapprochements de caisse ou de banque.

- Il installe une discipline légère mais régulière : chaque recette « existe » parce qu’elle est écrite.

Lorsqu’il est imprimé, prêt à l’emploi, le livre de recettes simplifie encore plus la vie quotidienne. Il suffit de garder un stylo à portée de main et de noter au fur et à mesure.

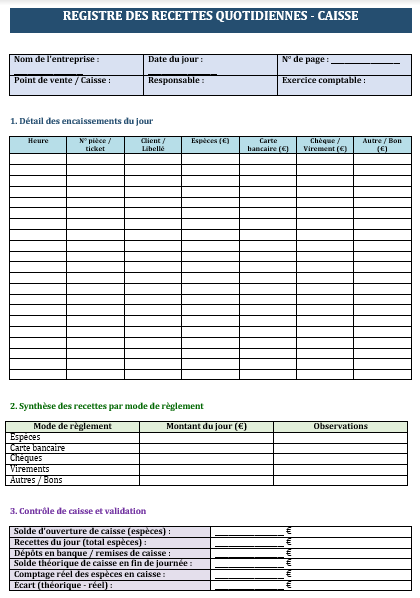

3. À quoi ressemble un livre de recettes journalières à imprimer ?

Un livre de recettes efficace repose sur une présentation claire : quelques colonnes bien choisies suffisent. Il ne se transforme pas en usine à gaz ; il reste lisible en un coup d’œil, même en pleine activité.

En général, une page de livre de recettes journalières comporte :

- un en-tête (nom de l’entreprise, période, éventuellement numéro de page),

- un tableau central avec les lignes du jour,

- une zone de total journalier et de signature en bas de page.

Dans le tableau, on retrouve des colonnes simples, toujours dans le même ordre, pour installer une routine :

- Date de la recette,

- Référence ou numéro de pièce (facture, ticket, note),

- Nom du client / Observations,

- Nature de la recette (vente, prestation, acompte…),

- Mode de règlement (espèces, chèque, carte, virement),

- Montant encaissé,

- éventuellement TVA et montant hors taxe, si l’activité le nécessite.

4. Détailler les colonnes essentielles du livre de recettes

Chaque colonne joue un rôle. Un livre de recettes reste simple, mais sa qualité repose sur la précision des informations que l’on y inscrit.

4.1. La date de l’encaissement

La date correspond au jour où la somme entre réellement dans la caisse ou sur le compte, et non au jour de la facture si le client paie plus tard. Cette précision évite les confusions lors des rapprochements bancaires ou des contrôles.

4.2. La référence ou le numéro de pièce

La référence permet de retrouver rapidement le justificatif correspondant : facture, ticket de caisse, note d’honoraires, reçu. Une simple numérotation interne peut suffire, à condition de rester cohérente dans le temps.

4.3. Le client ou la désignation

La colonne « Client / Désignation » apporte un minimum de contexte. On peut y inscrire :

- le nom du client (pour une facture nominative),

- ou une mention générique (« ventes comptoir », « recettes du jour – boutique », etc.) lorsque le détail se trouve ailleurs (logiciel de caisse, par exemple).

4.4. La nature de la recette

La nature précise le type d’encaissement : vente de marchandises, prestation de services, acompte, remboursement, etc. Ce niveau de détail rend la lecture plus riche et aide le comptable à affecter les montants dans les bons comptes.

4.5. Le mode de règlement

La colonne « Mode de règlement » distingue clairement :

- espèces,

- chèques,

- cartes bancaires,

- virements,

- autres (chèques vacances, bons cadeaux, etc.).

Ce découpage facilite le contrôle de la caisse et le suivi des délais (un chèque ou un virement n’apparaît pas immédiatement sur le relevé bancaire).

4.6. Les montants (TTC, TVA, HT)

Selon le régime fiscal, il peut être utile (ou obligatoire) de ventiler :

- le montant TTC encaissé,

- la part de TVA,

- le montant hors taxe.

Un livre de recettes imprimé peut donc prévoir plusieurs colonnes chiffrées. Cette organisation évite d’avoir à refaire des calculs au moment des déclarations.

5. Comment utiliser le livre de recettes au quotidien ?

Un livre de recettes journalières tient ses promesses lorsqu’il s’inscrit dans une routine simple. Il ne s’agit pas de transformer chaque fin de journée en épisode de comptabilité complexe, mais d’installer quelques réflexes constants.

Une utilisation fluide repose sur quelques règles :

- Inscrire chaque encaissement au moment où il intervient, ou à défaut à la fin de la journée, sans laisser s’accumuler plusieurs jours de retard.

- Écrire proprement et lisiblement, sans ratures illisibles, avec des corrections tracées de façon nette (une simple barre sur l’erreur, la bonne mention juste au-dessus).

- Ne jamais laisser de ligne blanche entre deux écritures pour éviter de « rajouter » quelque chose plus tard sans date.

- Totaliser les montants en bas de page et, si possible, retrouver le même total sur la caisse ou sur les tickets de carte.

Une fois ces gestes intégrés, le remplissage du livre ne prend que quelques minutes et évite des heures de recherche plus tard.

6. Rapprocher le livre de recettes avec la caisse et la banque

Le livre de recettes prend tout son sens lorsqu’il sert de base au rapprochement avec la caisse physique et le compte bancaire.

Le rapprochement se déroule en trois temps :

- Comparer le total espèces du livre avec le contenu réel de la caisse. En cas d’écart, vérifier les lignes, les tickets, les remises de fond.

- Contrôler que les chèques et cartes inscrits correspondent aux remises effectuées à la banque (remises de chèques, remises carte).

- Vérifier que les virements notés dans le livre apparaissent effectivement sur le relevé bancaire du bon jour.

Ce travail de rapprochement limite les erreurs de saisie, les oublis d’encaissement, mais aussi les suspicions d’écarts de caisse. Le livre de recettes imprime noir sur blanc la réalité des flux.

7. Concevoir un modèle de livre de recettes journalières à imprimer

Un modèle imprimable bien pensé aide à tenir le livre sans effort. Il suffit d’anticiper la structure de la page pour qu’elle soit pratique au quotidien.

Un bon modèle de livre de recettes journalières intègre plusieurs zones :

- Un en-tête avec le nom de l’entreprise, l’exercice (année), le mois ou la semaine, et éventuellement le site ou le point de vente.

- Un tableau central reprenant toutes les colonnes nécessaires (date, référence, client, nature, mode de règlement, montants, observations).

- Un bloc en bas de page avec les totaux du jour ou de la période, l’éventuelle ventilation par mode de règlement, et un espace « visa / signature ».

Le format A4 en portrait fonctionne dans la plupart des cas. Pour des activités très actives (nombreuses opérations), un format A4 paysage ou un classeur avec une page par jour peut s’avérer plus confortable.

8. Archiver et sécuriser le livre de recettes

Un livre de recettes journalières à imprimer ne sert pas seulement « sur le moment ». Il s’inscrit dans une logique d’archivage et de conservation.

Quelques réflexes renforcent la sécurité :

- Numéroter les pages du livre pour éviter toute disparition discrète d’une feuille.

- Ranger les livres ou les classeurs dans un endroit sec, préservé, avec un minimum de confidentialité.

- Conserver les exemplaires pendant la durée légale (généralement plusieurs années), en lien avec les obligations comptables et fiscales.

- S’assurer que les livres sont cohérents avec les déclarations, les journaux comptables et les relevés bancaires.

Cette rigueur procure une tranquillité d’esprit évidente lors des échanges avec l’expert-comptable ou en cas de contrôle.

9. Adapter le livre de recettes à son type d’activité

Le principe reste le même, mais la présentation du livre de recettes peut varier en fonction de l’activité.

Un commerce de détail mettra l’accent sur :

- la distinction espèces / carte / chèques,

- les totaux journaliers très synthétiques,

- un lien avec la caisse enregistreuse.

Un artisan ou un prestataire de services privilégiera plutôt :

- la colonne « Client » très lisible,

- la liaison avec les devis et les factures,

- des observations plus détaillées pour suivre les chantiers ou les missions.

Une profession libérale ou une association attachera de l’importance :

- à la traçabilité de chaque encaissement,

- à la ventilation par type d’honoraires ou de cotisations,

- à la préparation des déclarations annuelles.

Le modèle imprimable se module facilement pour refléter ces nuances. Les colonnes de base restent identiques, quelques adaptations suffisent pour coller à la réalité du terrain.

10. Transformer le livre de recettes en réflexe de gestion

Au final, un livre de recettes journalières à imprimer ne se résume pas à un simple tableau. Il devient un fil rouge entre la caisse, la banque et la comptabilité. Il éclaire le quotidien du gérant, rend le travail du comptable plus fluide et donne une image sérieuse de l’organisation.

En installant ce réflexe simple – noter chaque recette, totaliser chaque journée, archiver chaque page – l’entreprise gagne en sérénité. La trésorerie se lit noir sur blanc, les questions trouvent des réponses factuelles, les contrôles se passent mieux. Une feuille bien pensée, imprimée à temps, peut véritablement changer la manière de piloter son activité au jour le jour.